Då är ju frågan hur ofta du byter däck? ![]()

6 gillningar

Förra året satte jag på nya sommardäck Michelin Primacy 4 den 23 April då hade bilen gått 16.800 mil.

Jag bytte till vinterdäck Michelin X-Ice North 4 den 25 Oktober då hade bilen gått 27.200 mil

Unde den perioden hade jag alltså kört 10.400 mil.

Sommardäcken fram hade då 3 mm mönster kvar = dags att byta.

Svar på frågan är varje 10.000 mil när det gäller sommardäck.

Men jag kör väldigt mjukt, är försiktig med både gaspedal och bromspedal.

4 gillningar

Zappade fram till att jag nämndes som “annorlunda”. Det beror nog mycket på att de som hörs mest i forumet har en väldigt likriktad inställning så de som tänker annorlunda märks inte så mycket. I andra sammanhang ser jag inte att jag skulle vara speciellt annorlunda. Fler och fler tycks också tillämpa momentumstrategier enligt vad jag har sett i alla fall. Det nämns allt oftare i diverse forum. Eftersom det nämndes en felaktighet om avgifter så vill jag kommentera detta.

Det ingår inte i mina strategier att köpa dyra fonder, vilket hävdades felaktigt, eftersom jag normalt inte tittar på fonders avgift överhuvudtaget. Jag förordar även en helt annan definition av dyr än avseende avgiften:

Dyr fond = En fond som efter avgift ger en dålig avkastning under den tidsperiod man äger fonden.

Och eftersom fonders avkastning redovisas efter avgifter kan man även skriva:

Dyr fond = En fond som ger dålig avkastning kontra andra fonder (oavsett marknad) som ger bättre avkastning under samma tidsperiod.

De mest högavkastande fonderna tenderar att ha höga avgifter även om det inte gäller allmänt utan mer på gruppnivå. Det går heller inte hävda att en viss fond med hög avgift i allmänhet skulle ge högre avkastning än en fond med låg avgift.

Ett intressant fenomen finns dock inom Premiepensionen då man får tillbaka fonders rabatter året efter och då lönar det sig, allt annat lika, att äga fonder som har hög avgift. Det är inget jag orkar optimera på då jag byter fonder där mer än 1 gång i veckan i snitt, men det syns ju året efter när man får tillbaka rabatten att jag faktiskt också ägt fonder med de högsta avgifterna.

Kontentan av detta blir då att man får en dubbel effekt - hög avkastning av fonderna själva (oavsett avgift) men som konsekvens av att de högavkastande fonderna har högre avgift så blir också rabatterna höga och återbetalningen av dessa året efter. Jag brukar få tillbaka runt 1% extra varje år då rabatterna betalas tillbaka och så hög rabatt kan man ju bara få med fonder med hög avgift. AP7 och Avanza Zero har ju ingen rabatt alls, alltså ingen som helst återbetalning året efter om man äger dessa.

Vissa hävdar att man ska ha “dyra” fonder på PPM, pga rabatten. Så tänker jag inte alls, jag vill ha de bästa fonderna i alla depåer där jag väljer fonder, alltså de mest högavkastande. Så det är relativt vanligt att jag har delvis samma fonder, om möjligt, i privata sparandet, tjänstepension och PPM. Att jag sen får tillbaka runt 1% extra varje år på PPM är inget som påverkar mina fondval alls, det är bara en trevlig bonus som ju via ränta på ränta ger en extra avkastning på sikt. På 20 år ger det ju exempelvis 22% högre kapital på PPM och högre pension. På 40 år ger denna ynka extra procent varje år hela 50% högre kapital på PPM, det är långt ifrån försumbart.

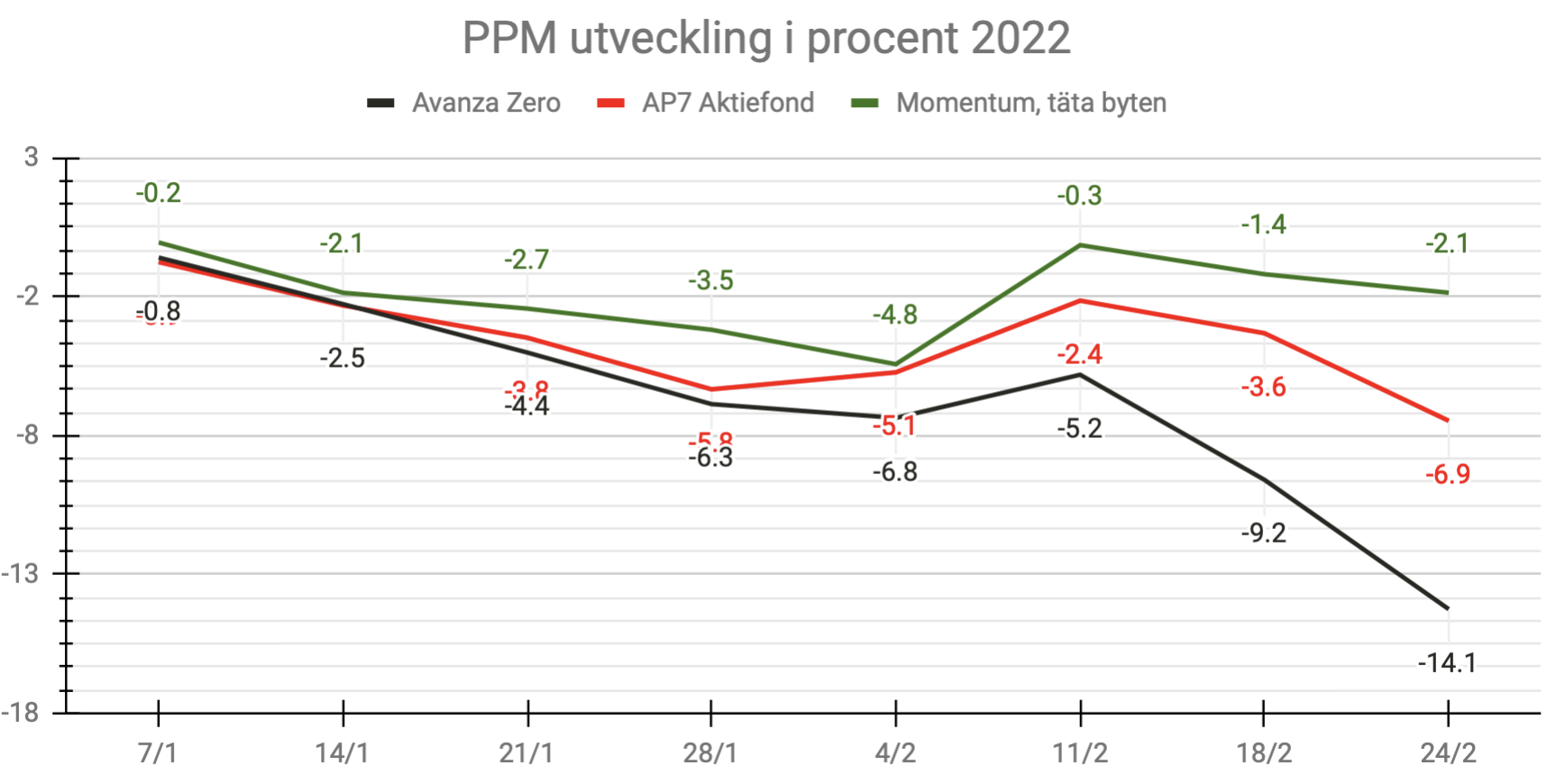

Det är riktigt att jag byter fonder enligt momentumstrategi oftast. Jag brukar inte kalla det för swingtrading men det är ju ändå besläktat. På PPM bytte jag fonder 71 gånger under 2021 och fick +55% i avkastning. I år har det gått sämre. 9 byten och -2.1%, Dock ändå bättre än index och AP7 så jag är inte helt missnöjd ändå under en såpass orolig period. Alltså att metoden inte bara fungerar under kraftig uppgång.

3 gillningar

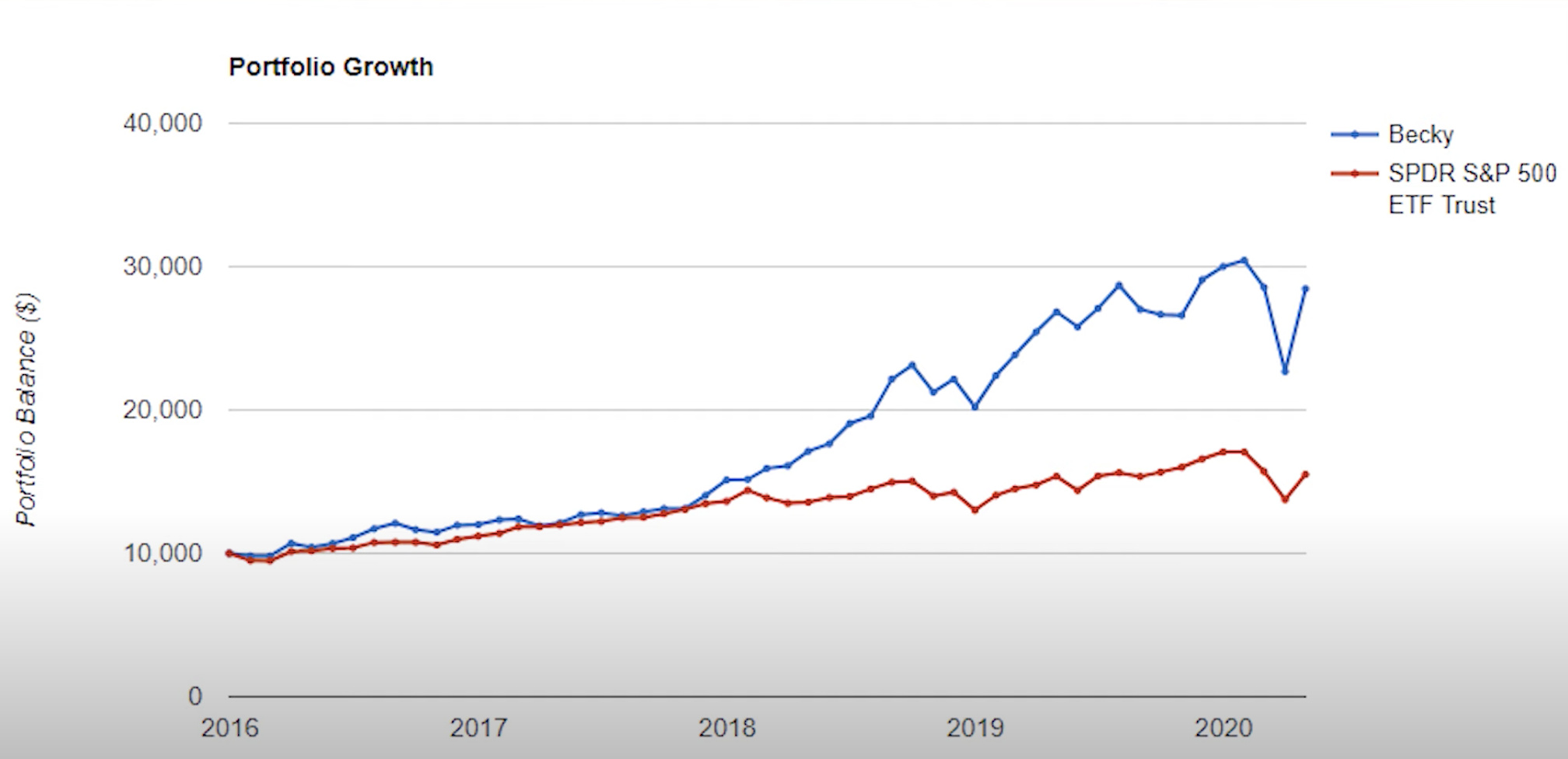

Med risk för att vara sist på bollen, jag lyssnade precis på avsnitt 243 och kom att tänka på beckyportföljen när Jan och Caroline pratade om Frejas portfölj.

Beckyportföljen är en fantastiskt rolig portfölj som jag hoppas på att kunna ha i min lekhink i framtiden. Den bygger på den briljanta investeringsstrategin att medelålders till äldre medelålders män är dom kapitalstarkaste medborgarna vi har. Samt antagandet att de flesta männen i denna åldern har en dotter i / runt tonåren. Denna dottern har namnet Becky. När Becky lägger huvudet på sned, ler och säger “snälla pappa kan jag få X” kommer pappa alltid säga, “ja”.

Därav är den ultimata strategin att köpa aktier som producerar allting som En tonårstjej (Becky) konsumerar. Såsom, Apple, Disnep, Amazon, Alphabet med mera. Beckyportföljen har en årlig utdelning om ca 0,94% Vilket Becky givetvis alltid återinvesterar eftersom Becky kan sin skit.

Det finns några olika varianter på portföljen men i grafen nedan finns ett typexempel. Man kan även hitta mer om man söker på #Beckyalwaysbeatsthemarket.

Jag skulle personligen tycka det vore väldigt roligt om ni gjorde ett memeavsnitt om beckyportföljen, jämförde den med Frejas portfölj och pratade kring det. Ha gärna med Freja i avsnittet.

Och som ni säkert förstått vid detta laget #Beckyalwaysbeatsthemarket

4 gillningar