Att i din faktaruta såg vi att Nordnets inflöde av pengar var dubbelt så stort som Lysas, fastän Lysas inflöde av nya kunder var lite större än Nordnets. Så tänkte jag.

Jag är nöjd med gammelbanken och dess placeringar.

Gillar att ha en analog dialog med individer där.

Man kan påverka där på ett annat sätt och litar inte på nya aktörer.

Riskerna finns alltid i finansbranschen där det är garanterat, att någon vill ha dina pengar.

Absolut! Nätmäklarna har helt klart ett försprång, en gång i tiden gick de också med brakförlust. Min enda “kritik” mot Lysas potentiella framgång är väl att marknaden är mer mättad idag än vad den var när nätmäklarna började. Det finns betydligt fler uppstickare med fondrobotar och bra erbjudande att konkurrera mot, men fortsätter inflödet till Lysa öka så tror jag kunderna är mer långsiktiga

Ah, fattar. Nej, inflödet är ju totalt på ALLA kunder. 2023 hade ju Nordnet 470.000 kunder enligt sin ÅR. Nu har jag inte gjort någon superexakt analys, men säg att Lysa har 130.000 kunder och 5 MDR i nettoflöde och Nordnet har 10.2 MDR, så ger det ju att:

-

Nordnetkund-sparande: 21 276 kr per år / 1773 SEK per månad

-

LYSA-kund sparande: 38 461 kr per år. / 3 205 SEK per månad

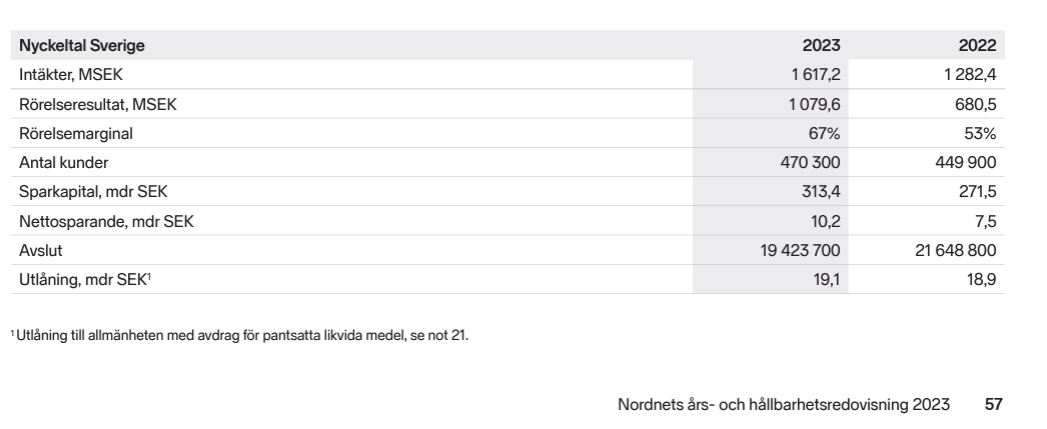

Här från Nordnets ÅR2023:

6 gillningar

Jan, jag tror du glömmer bort att räkna med att NN sedan länge är etablerat i både DK, FI, NO förutom Sverige. Åtminstone i DK har de ingen annan seriös konkurrent olika att de här i Sverige har AZ som likvärdig konkurrent (oaktat olika plussar/minusar vid båda)…

Vet dock ej hur det ser ut i Finland och Norge.

1 gillning

10 inlägg har sammanfogats med ett befintligt ämne: Samling av OT inlägg och urspårade sidospår från övriga forumet

Flyttade ett antal inlägg (inkl. mina egna till denna off-topic-tråd). Diskussionen spårade ut att handla om vilket värde LYSA tillför gentemot en indexfond och den diskussionen har vi i andra trådar som t.ex. här och här.

Låt oss hålla kommande kommentar i relation till DagensPS-artikeln och inte fondrobotens vara eller icke-vara i ens eget sparande.

2 gillningar

Du missar det viktigaste.

Pengarna ligger inte hos fondroboten utan i portföljer hos etablerade banker.

Tex Betterwealth där jag har mina pengar, finns hos Danske Bank

Ja? Jag ser inte att det omöjliggör något av de katastrofscenarion jag nämnde. Minskar risk, ja, men inte eliminerar.

(Disclaimer) Jag vet ganska lite om Lysa/Opti annat än att de är robotar som kan ombalansera, tillåta automatiska uttag etc.

Eftersom jag är i slutet av min FIRE-resa (kanske 5 år kvar, 35 år gammal) så kör jag ju enligt filosofin med globalfond och lite räntefonder. Ser inte varför jag inte kan fortsätta med ISK hos min gammelbank Nordea. Gränssnittet är långt bakom tex Avanza vilket är en solklar fördel för då pillar jag mindre med mitt kapital och kan hålla mig till min strategi.

Lägg därtill och jag bedömer risken som högre att Lysa inte finns kvar om 40 år medan jag bedömer att Nordea lär göra det. Även om staten/någon i bästa fall täcker upp om Lysa försvinner så vill jag inte vara med om det.

Vad är det jag missar?

1 gillning

Hej! Vet du hur Opti ser ut i jämförelsen?

Så är det såklart. Om man tar fasta på 250k gränsen: har man 6 MSEK så måste man alltså ha minst 24 ISK hos olika aktörer (inte samma koncern). Det är inte helt lätt i lilla Sverige, och sen att dessutom få in de värdepapper man ska/vill ha på dem alla… ouff.

Enkelt blir det inte, raka motsatsen. Och vissa andra risker som inte går att kvantifiera introduceras. Det finns massor med typer av risker som inte går att uttrycka i “volatilitet”

1 gillning

Ingenting. Inte vad jag kan se. Du har bedömt en viss risk som inte går att kvantifiera på nåt känt konsensus-sätt.

Ju längre fram i sin “FIRE-resa” man är, pekuniärt och mentalt, desto större fallhöjd har man. Och desto mer riskavert blir man. Givetvis.

Min personliga.åsikt och erfarenhet (av Opti) är att jag gillar det inte, dessa fond-robotar. Hur apparna är utformade t.ex. Hela iden är ju typ “Man ska inte behöva förstå exakt hur det funkar.” The benevolent black box för småspararen.

Dessa typer av koncept är inget för mig rent generellt, jag blev ingenjör av en anledning. ![]() Jag är mer “By all means make it simpler, but not dumber please!”

Jag är mer “By all means make it simpler, but not dumber please!”

Jag gillar sådana fenomen som RT-forum, många här som t.ex. @axr , @angaudlinn, @Anonym, @emilv , @MattiasA90 , @Nightowl , @Nestor , @Mikael8 , för att nämna några är generösa med sin kunskap & tid – man kan lära sig hur det funkar. Åtm ganska djupt, även om vissa saker det skrivs om här är så komplexa att det är över mitt huvud definitivt… (bara för yrkesmän i finansbranschen typ)

7 gillningar

Vad händer om Lysa lägger ner respektive i konkurs?

Jag skulle tro att sannolikheten för att det blir ett jobbigt scenario ifall lysa lägger ner som låg.

Alltså gissningsvis flyttas fonderna över till ett annat bolag och du får ett brev. Sen kan du sälja eller behålla det du fått istället. Att det blir en historia då det tar månader att få sina pengar är nog mycket lägre än att Lysa lägger ner/konkar.

6 gillningar

Exakt. Det är det som brukar hända när fonder och fondbolag lägger ner. Kunderna köps upp av någon annan. Det är ju ett enormt värde i den kundstocken, som borgenärerna gärna ser att man realiserar i en konkurs. Alltså att kunderna säljs för att betala tillbaka på bolagets skulder. De vill såklart inte att man bara släpper kunderna.

4 gillningar

Det är väl egentligen bara att se vad som hände när Fundler gick i konkurs. Kunderna hamnade hos Levler.

1 gillning

Jag som inte kan så mycket, har kännt mig vilse tidigare vad det gäller mitt sparande, blir ju helt vilse igen av sådant här ![]() .

.

Kändes bra att placera en del av mina pengar i Lysa, men funderar nu om jag endast ska ha ha 250k där, ta ut resten och bygga vidare på min globala indexfonden i min bank ![]()

2 gillningar

Liknande situation i Finland, inga motsvarande konkurrenter till Nordnet. Lysa existerar i Finland, men känns inte som ett attraktivt alternativ i och med att innhaven ligger på depå med skatteeffekter vid ombalansering.

Skulle de erbjuda placeringsförsäkring till nuvarande avgifter skulle det vara väldigt mycket mer attraktivt. Men då skulle tredjepartsrisken som diskuteras i den här tråden bli ännu större…

Dessutom är deras finska sida bara på engelska, inte finska eller ens svenska(!?).

Du menar att banken bakom samtidigt ska gå i konkurs?

Nej. Jag menar att om t ex Lysa i ett väldigt hypotetiskt scenario fuckar upp och sammanblandar sina egna medel med kundernas så vore det inte alltför långsökt att tänka sig att det blir krångligt att bevisa villa pengar som är mina, alldeles oavsett investerarskyddet.

Väldigt hypotetiskt. Jag har inga pengar hos varken Lysa, Opti eller nån annan aktör som funnits på marknaden bara några få år. Jag ser faktiskt ingen som helst poäng med det för egen del.