Långa räntor är en essentiell del av en allvädersportfölj - i en typisk recession finns det inget klassiskt tillgångsslag som man hellre vill äga. Visst kan man landa i att man ändå vill ha en lägre andel räntor i sin portfölj av olika anledningar, men se då till att det är av rätt anledningar. Underprestation senaste åren och negativa rubriker i media är bland de sämsta anledningarna till att minska allokering, och leder garanterat till kostsamma beteendemisstag. Ska man investera i en allvädersportfölj måste man ha disciplinen att kunna se portföljen som en helhet.

Med det sagt, så håller jag med om att utsikterna för långa nominella räntor (ffa amerikanska) på lång sikt under kommande 10 år ser dystra ut. Dels kan det mycket väl komma en andra inflationsvåg inom kort, precis som under 70-talets stagflation då långa räntor också presterade uselt. Dels kan dollarn fortsätta att sjunka i värde. Dock ska man komma ihåg att:

- Ingen kan förutspå kommande ekonomiskt klimat, varför det mest rationella ändå är att ha en balanserad portfölj.

- Räntekurvan håller just nu på att normaliseras från att ha varit inverterad. Om detta fortsätter har det historiskt varit de bästa tillfällena att äga långa räntor på kortare sikt, även under 70-talet:

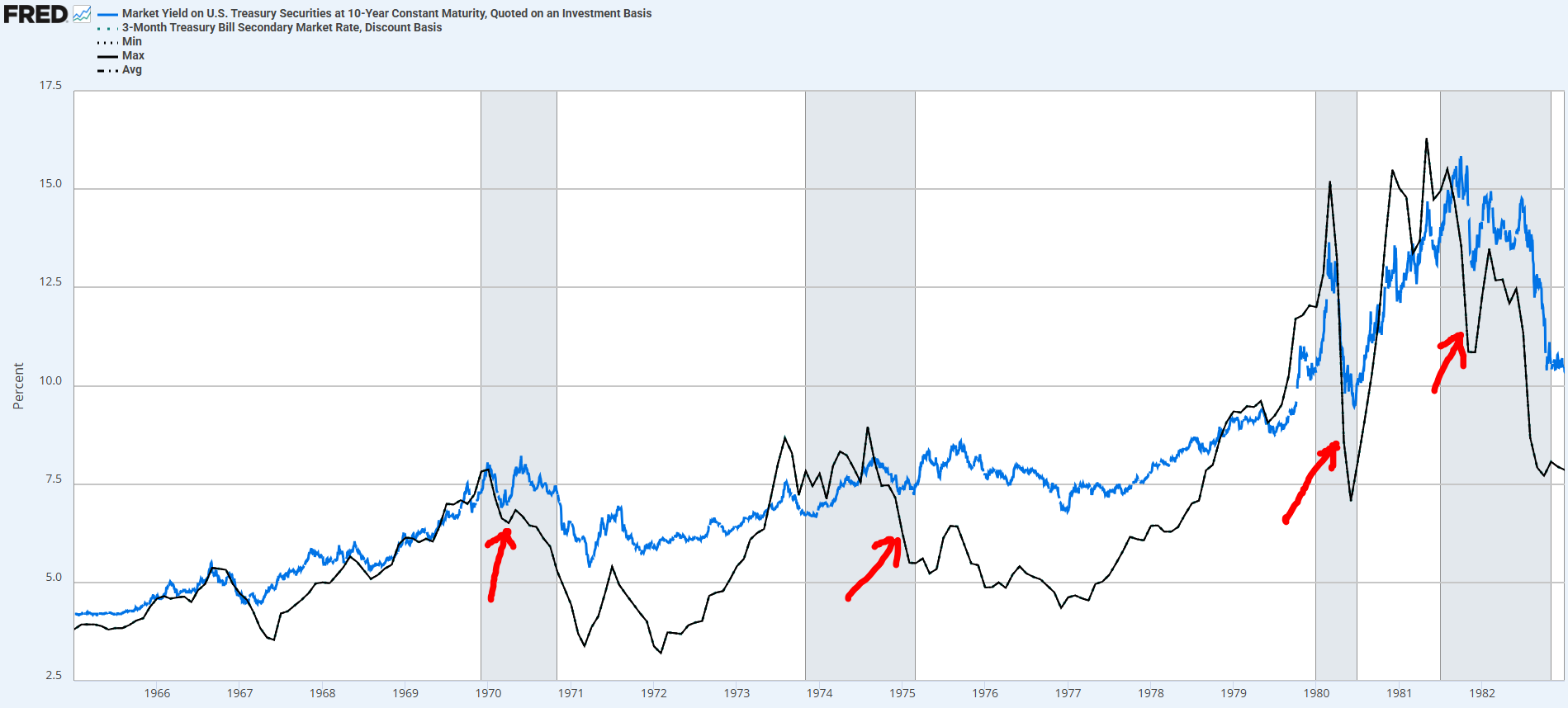

Graf över räntan på amerikansk 10-åring (blå linje) vs 3-månads riskfri ränta (svart linje) under 70-talet. Jag har markerat de tillfällen då räntekurvan gått från att ha varit inverterad (dvs 3-månads ränta > 10-åring) till normaliserad med åtminstone 1%-enhets durationspremie (dvs 1%-enhet skillnad mellan linjerna). Vi ser att dessa tillfällen generellt markerade sjunkade ränta på 10-åringen kommande år, dvs köpläge för långa räntor, förutom 1980 (som kan hävdas vara ett specialfall med tanke på hur Paul Volcker fick igenom sin extrema men effektiva penningpolitik).

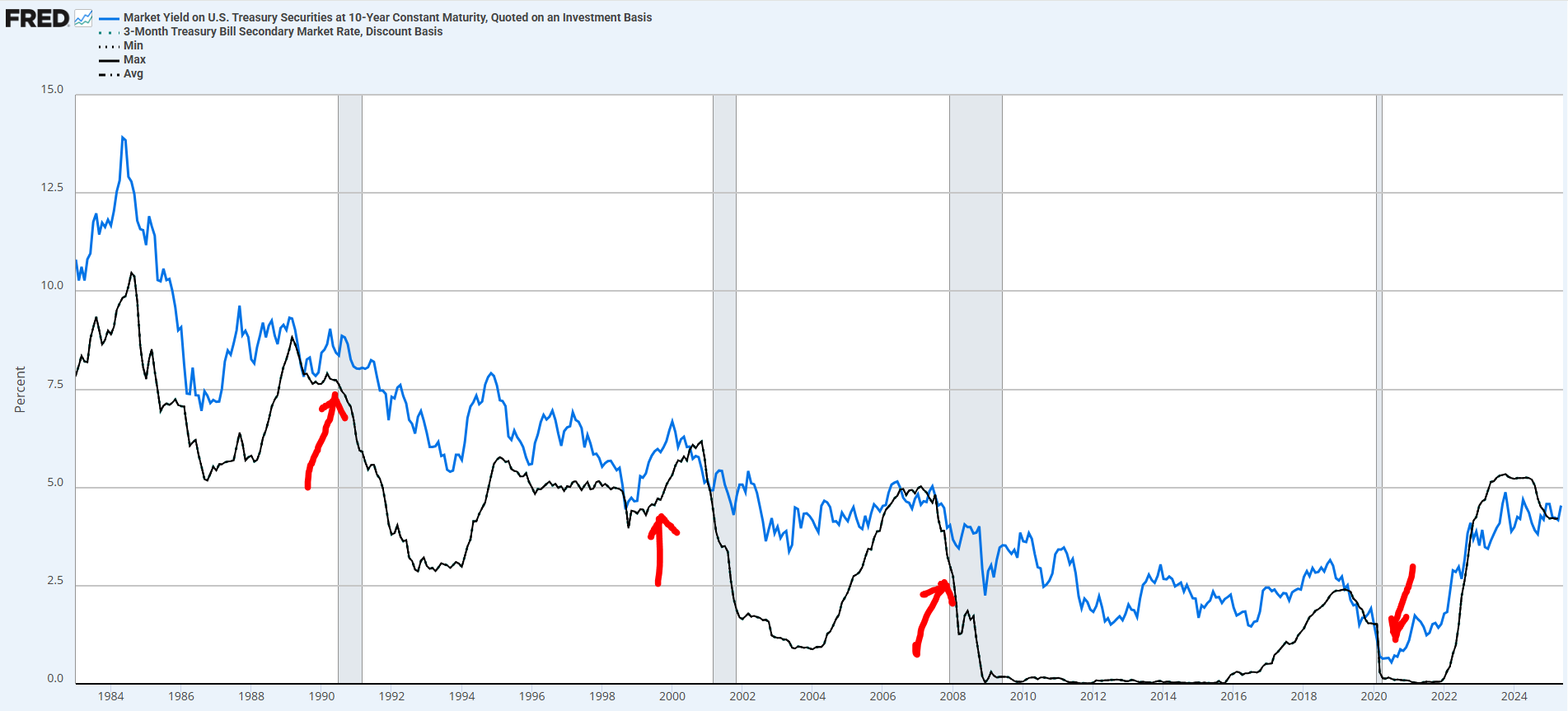

Motsvarade graf för 80-talet fram tills nu. Även här ser vi att tillfällen då räntekurvan gått från att ha varit inverterad till normaliserad med åtminstone 1%-enhets durationspremie markerat ypperliga köptillfällen för långa räntor, förutom 2020 (som kan hävdas vara ett specialfall med nollränta och extrema stimulanser). Vi ser att räntekurvan nyligen normaliserats från att ha varit signifikant inverterad, men vi har inte uppnått 1%-enhets durationspremie ännu.

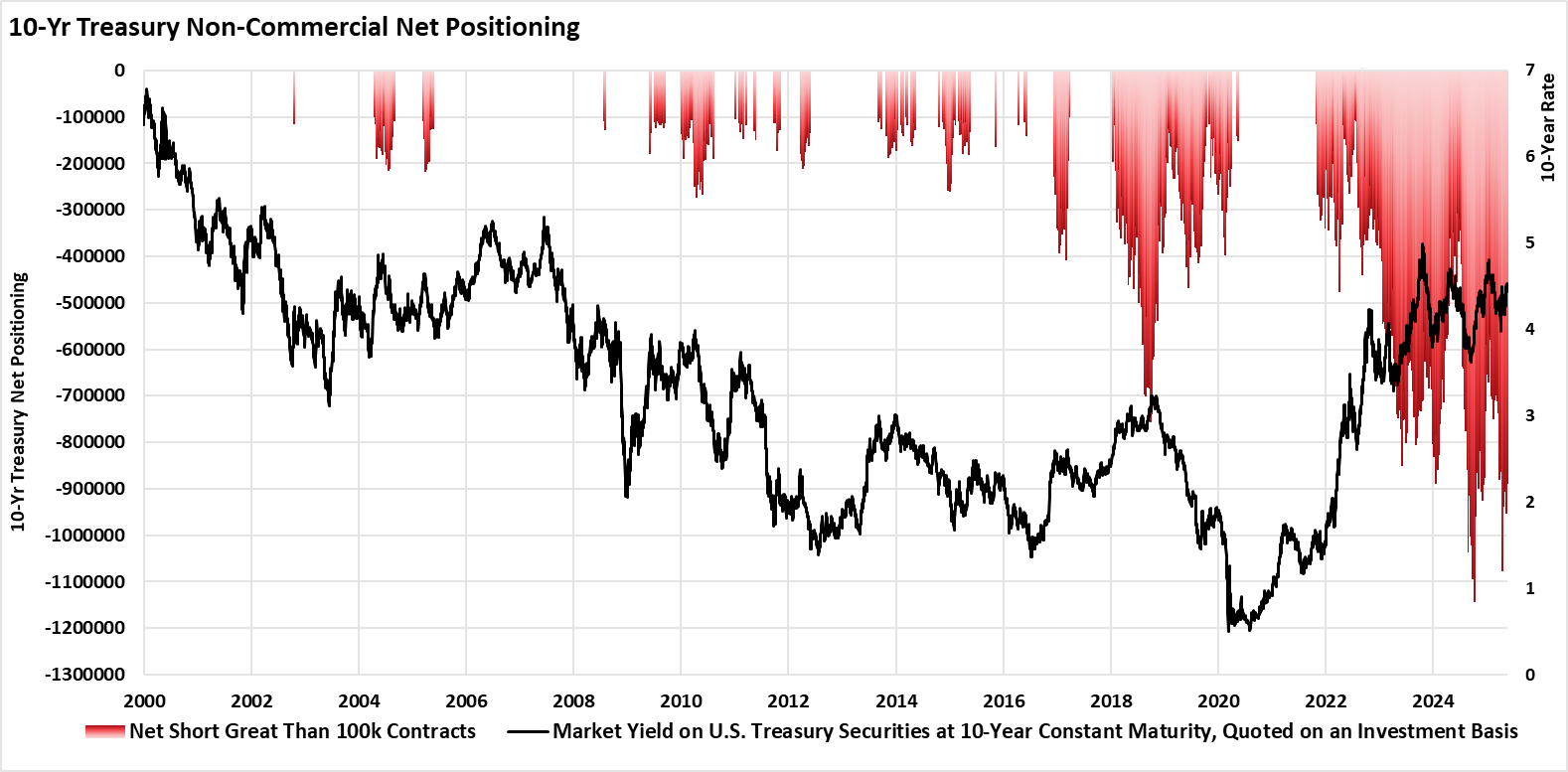

Som bonus kan vi också lägga till att blankningspositionerna i långa räntor är på extrema nivåer, så det krävs bara en liten trigger (tillväxt- eller inflationssiffror under förväntan) för att de ska stiga kraftigt:

Sammanfattat tror jag att det är ett stort misstag att exkludera långa räntor i portföljen nu, baserat på de skäl som ni anger i era inlägg. Jag är själv också tveksam till deras avkastning på lång sikt kommande decennium, men min tilltro till portföljen som helhet väger mycket starkare än att försöka spå framtiden, och dessutom föreligger flertalet signaler på att mean reversion är nära förestående på kortare sikt.

Elefanten i rummet är dock att amerikanska statsobligationer möjligtvis är påväg mot att förlora sin tidigare status. Kreditbetyget har ju nyligen blivit nedgraderat till AA av alla 3 stora värderingsinstitut (S&P 2011, Fitch 2023, Moody 2025), och mycket talar för fortsatt nedgång i dollarn. I allvädersportföljen har jag satt kriteriet ≥AA för statsobligationerna (se del 3a, avancerade portföljen) så än så länge platsar dem, men jag måste erkänna att jag själv överviktat svenska räntor (Captor/Danske) istället för att fylla på IS04 och UIMB när senaste ombalanseringen triggades. Även jag syndar ibland.