@bspastikern, @Tjocke

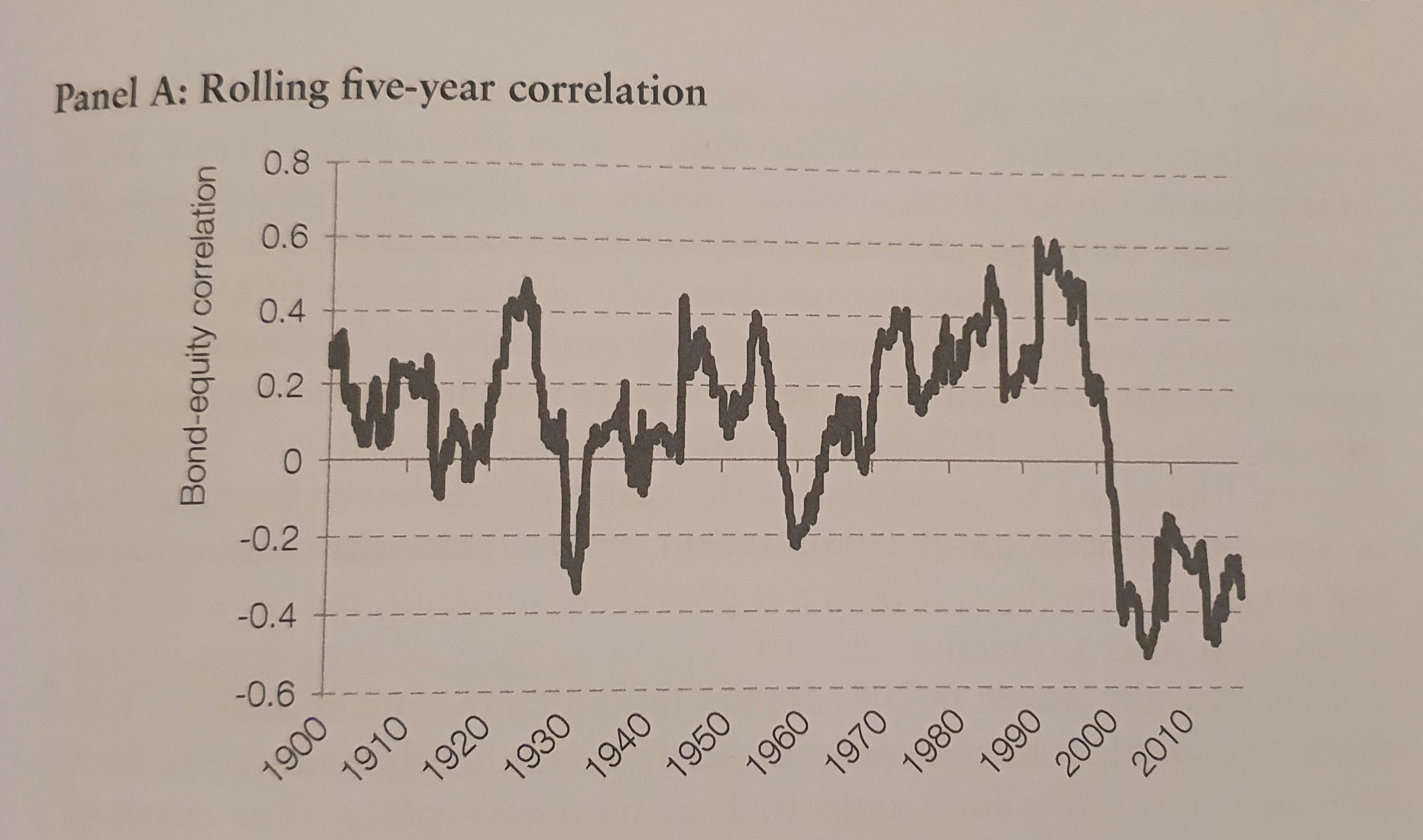

Angående korrelation mellan aktier och statsobligationer, bifogar jag nedan graf över perioden 1900-2018 och som baseras på månatlig avkastning med rullande 5-årskorrelation, hämtad från boken Strategic Risk Management

Ett par intressanta iakttagelser kan göras.

För det första, är den låga korrelationen mellan tillgångsslagen en tämligen ny företeelse sedan millennieskiftet. Detta beror dock främst på att föregående perioder varit avarter orsakade av andra krafter som jag snart kommer till. På 2000-talet, har korrelationen varit konstant negativ och obligationer har gått starkt när aktier gått dåligt, och således fungerat som en safe haven-investering. Kanske kan det också bero på att de kriser vi erfarit på denna sida 2000 inte varit negativa för obligationer då centralbanker har varit kvicka att vidta åtgärder som främjar obligationer genom räntesänkningar och tillgångsköp (QE).

För det andra, kan man ana en annan viktig 20-årsperiod som är 1980-1999. Här är korrelationen tämligen hög, vilket förklaras av att denna period inleds just när inflationen i USA toppade 1981 och Fed höjt korta räntan till 15%. På grund av inflationen, var både aktier och statsobligationer nedtryckta i värde.

Vad som hände därefter är att aktier gick in i den starkaste perioden i historien, samtidigt som räntorna åter började vandra nedåt mot dagens nollräntor. På grund av att bägge tillgångsslag gick starkt i denna period, ökar korrelationen.

För det tredje, är också 20-årsperioden dessförinnan, det vill säga 1960-1979, också starkt färgad av inflationen då både aktier och obligationer tappade i värde.

Med tanke på centralbankers växande mod att ta för sig i krissituationer och att investerare numer accepterat statsobligationer som än tryggare tillgång, är det sannolikt att vi framgent kommet att se mer av den tredje 20-årsperioden, det vill säga med negativ korrelation, förutsatt att vi inte ser kraftigt ökande inflation igen, i vilket fall korrelationen åter bör öka då bägge tillgångsslag tar skada i en sådan miljö. Då behövs andra tillgångar som råvaror, guld och realränteobligationer.

Då vi inte vet hur världen kommer att se ut end om 12 månader, det vill säga om vi kommer att vara i en miljö med hög eller låg korrelation mellan aktier och statsobligationer (om vi drabbas av fortsatt låg inflation eller om inflationen tar fart på allvar) är det klokast att ta höjd för bägge utfall.

Kan nämna också att jag fortsatt har statsobligationer i min portfölj då jag finner det sannolikt att korrelationen mellan dessa och aktier fortsatt kommer att vara negativ. Men jag äger också de tre skydden mot inflation som jag nämnde ovan (guld, råvaror och realränteobligationer).