Jag har ett bolag som har ett antal miljoner placerat i en kapitalförsäkring.

Tidigare var bolaget aktivt till fler saker men nu är det bara kapitalförsäkringen kvar.

Bolaget kommer i sig ej användas till något annat.

Finns det någon anledning ha kvar kapitalförsäkringen eller ska man sälja av allt och flytta över och pengarna till mitt privata isk och därigenom skatta fram pengarna?

Jag har en liknande bolagssituation. I mitt fall har jag valt att fortsätta att förvalta kapitalet inom bolagts KF och bara plocka ut den lågbeskattade aktieutdelningen varje år, som ett komplement till annan inkomst. På så sätt har jag skapat en ”lagom” pengamaskin som inte kräver en enorm årlig avkastning för att gå runt.

Hur har du tänkt skatta fram dessa pengar? Har du koll på din K10 eller tänkte du ta det som inkomst av tjänst? Om du har ett gäng miljoner i företaget så gissar jag att du har eller har haft åtminstone en redovisningskonsult som hjälpt dig med bolagets räkenskaper och kan be denne om hjälp med uttag. Är denne inte kompetent inom uttagsplanering borde du absolut se dig om efter någon som kan. Det är såpass mycket pengar att det är värt att investera för att få detta uttag rätt.

Om det finns någon anledning att behålla pengarna i bolaget finner du i svaren som skulle komma fram av ovan förslag.

Hur har du tänkt skatta fram dessa pengar? Det är min fråga i denna tråd.

Har du koll på din K10 eller tänkte du ta det som inkomst av tjänst? Det finns inget kvar att nyttja i min K10

Om du har ett gäng miljoner i företaget så gissar jag att du har eller har haft åtminstone en redovisningskonsult som hjälpt dig med bolagets räkenskaper och kan be denne om hjälp med uttag.

Det rör sig om 12 miljoner, jag har en redovisningskonsult men detta bolag har fått leva vidare och KF har utvecklat sig så pass bra senaste åren.

Är denne inte kompetent inom uttagsplanering borde du absolut se dig om efter någon som kan. Jag förstår.

Det är såpass mycket pengar att det är värt att investera för att få detta uttag rätt.

Om det finns någon anledning att behålla pengarna i bolaget finner du i svaren som skulle komma fram av ovan förslag.

Som andra har sagt så kommer ett direktuttag att beskattas som inkomst av tjänst. Nej, du behöver inte betala arbetsgivaravgifter, men du får heller inget jobbskatteavdrag eller tjänar in till allmän pension. När du har så högt belopp att ta ut ger det onödigt mkt skatt vid uttag under ett enskilt år.

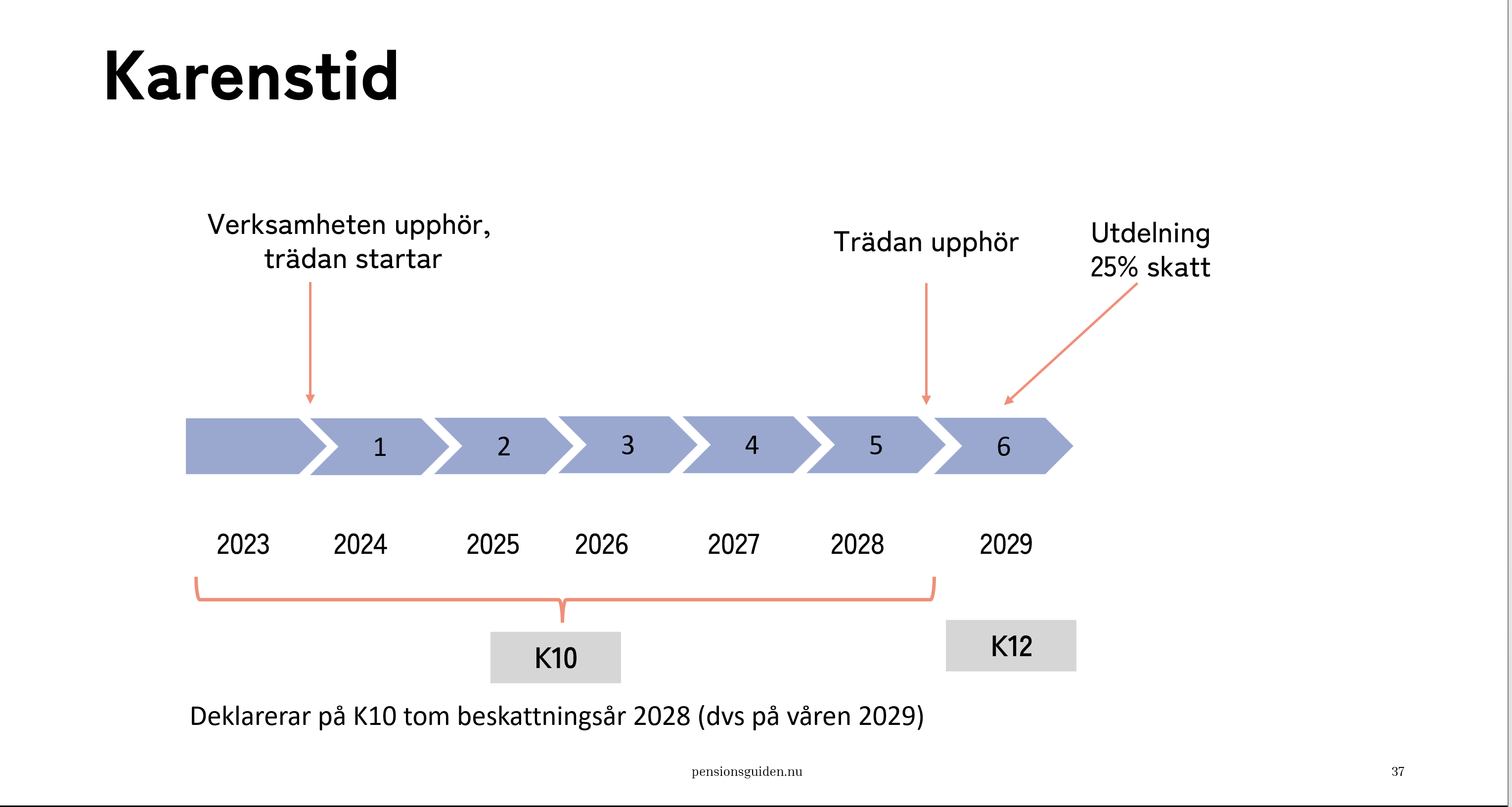

De nya förslaget på 3:12-reglerna innebär att du kan lägga bolaget i träda i fyra år (dvs vilande) och sen ta ut allt till 25% kapitalskatt. Om du inte har haft verksamhet under några år så har du redan trädaår att tillgodoräkna dig. I dagsläget är det 5 år som gäller.

Om du inte har något behov av bolaget och du bara har värdeökning i en kapitalförsäkring så låter träda som ett vettigt alternativ.

Kan komplettera med att när du lägger i träda kan du fortfarande ta ut schablonen varje år. Denna höjs till 300k och trädan minskas till 4a. Det innebär således att du kan plocka ut 2-300k per år i 4år till 20% beskattning och sedan ta ut resten till 25%.

För att ha ett bolag i träda skall du avregistrera dig för f-skatt och moms.

Precis, självklart ska man ta utdelning under trädan. Det ser ut att bli övergångsregler för 5 år till 4, så fyra års regeln kommer inte att träda ikraft fullt ut förrän 2031.

Nej, det behövs inte. Det som bedöms är aktivititetsgrad (för bedömningen av kvalificerade aktier eller ej). Du kan tex fortsätta att ta ut lön under hela trädan, det är inkomstbiten som är intressant.

Lagstiftningen är tänkt att gälla från 1 januari 2026. I år är utdelningsbeloppet enligt förenklingsregeln 209 550 kronor, men om förslaget går igenom så blir det 300 000 kronor i utdelningsutrymme nästa år.

Det står tydligt hos Skatteverket att man skall avregistrera sig för moms. Samtliga aktörer jag tittat på som hjälper med att hantera bolag i träda anger också att man skall avregistrera sig för f-skatt.

Om det inte finns ngn speciell anledning att inte avregistrera så finns det ingen anledning att inte göra det och ta risken att man får problem med sin träda.

Vad gäller lön till närstående så behöver den personen i så fall utföra arbete för ditt företag och då kan du betala ut marknadsmässig lön för utfört arbete.

Har du själv inget utrymme kvar att ta ut lön upp till brytpunkt?

Om du inte har det eller någon K10 att jobba med så har du svårt att få ut pengarna här och nu utan att beskattas hårt för det. Då återstår de ovan förslag gällande att försätta bolaget i träda för att senare få ut pengarna.

Det går bra och det blir ingen skatt på det ökade kapitalet så länge du inte själv förvaltar kapitalet aktivt. Dvs du kan göra ombalanseringar etc upp till (det som varit prövat) 20-50 transaktioner per år men ej handla aktier aktivt etc.

Att ta ut lön, som har skrivits i tråden, låter helt orimligt och emot vad skattemyndigheten och de aktörer jag har sett rekommenderar, du får ej arbeta eller vara aktiv i bolaget och således kan du ej uppbära lön.

Du skall helt enkelt “tömma bolaget” och göra det redo för att likvidera det (avregistrera för moms och f-skatt), men vänta i 4-5 år. Under tiden kan du via PB eller själv förvalta kapitalet (i depå eller kf) men ej göra detta aktivt (dvs arbeta i bolaget) men dock ha finansiella kostnader (revisor, skatt etc). Utöver det kan du ta ut utdelning enligt schablon.

Om man vill göra på annat sätt bör man definitivt rådgöra eller anlita en expert/firma, det finns otaliga som hjälper till med detta.

Jag själv har gjort så att jag investerar i en depå (lysa) och en KF (nordnet), utöver det har jag lagt undan kapital på ett räntekonto för löpande utgifter (revisor, kf skatt, lysa avgifter) samt för utdelningar i fem år. Jag planerar att ombalansera min Nordnet GB en eller max två ggr årligen vilket borde resultera i ca 10-20 transaktioner utöver det löpande.