När lönar det sig egentligen att byta från ett gammalt AF-konto till ISK?

Min övergripande ekonomiska situation:

Jag är en 21-åring som än så länge bor hemma och har en tillsvidareanställning på heltid inom lager. Har i skrivande stund drygt 800 000kr i totalt sparkapital varav 200 000kr ligger på ett sparkonto med ränta i och med att jag inte vet hur de närmsta åren ser ut (vidareutbildning, flytta hemifrån, skaffa hyresrätt/bostadsrätt etc).

Så till frågan:

På min 18-årsdag övertog jag ett gammalt AF-konto där mina föräldrar fondsparat till mig. Är givetvis väldigt tacksam över pengarna jag fick, men de är till stor del investerade i räntefonder (ca 30%) eller aktivt förvaltade aktiefonder med höga avgifter. Har exempelvis 54 800kr i en Asienfond med 1,89% (!) i avgift. I skrivande stund uppgår det totala värdet på AF-kontot till ca 193 000kr varav 120 700kr är orealiserad vinst, vilket skulle medföra en skatteeffekt på 36 210kr vid eventuell försäljning. Vid byte till ISK kommer pengarna flyttas till Lysa med fördelning 90% aktier och 10% räntor. Ett byte skulle alltså å ena sidan innebära en ganska smärtsam skatteeffekt, men å andra sidan bredare riskspridning, lägre fondavgifter och en högre andel aktier än i dagsläget.

Det korta svaret är att du borde byta nu och bara ta skatten, du ska ju ändå skatta någon gång.

Inte bara för att byta till ISK istället för depå utan för att bli av med skräpfonderna som är dyra och dåliga.

Jag antar att fonden du nämner är Swedbank Robur Asienfond A.

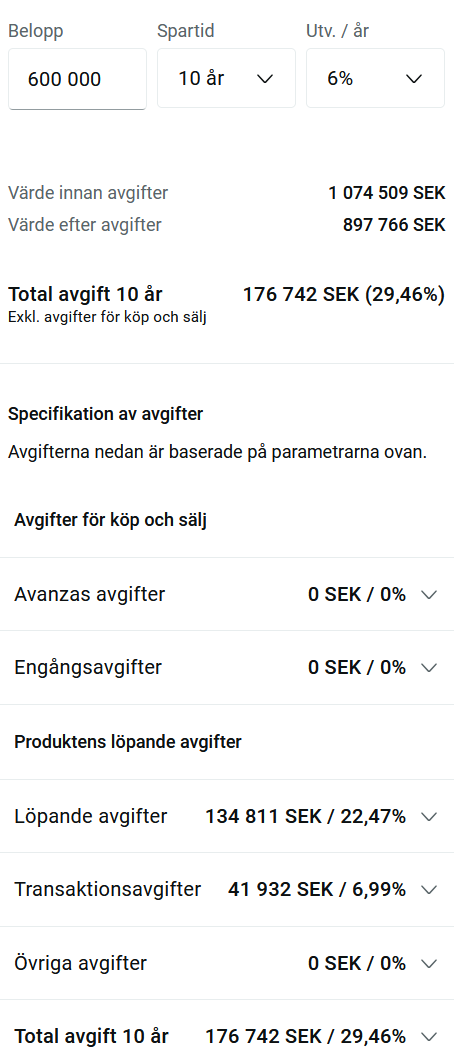

På Avanza kan du i inloggat läge klicka dig in på en fonds avgift för att visa vad den i praktiken kommer att kosta över valfri period upp till tio år.

På längre sikt än tio år blir det ännu mer brutalt dåligt men de visar tyvärr inte detta så där får man räkna själv.

Kollar man på din fond och antar att du har samma avgift på dina 600k skulle det se ut enl. nedan efter tio år, med ett antagande om 6% avkastning per år.

De tar alltså nästan en tredjedel av din avkastning på tio år och ännu mer för perioder längre än tio år.

Det är en fördel för de flesta att själv välja vad man har för sparande och förhoppningsvis ökar det sparandet. Så att riva av plåstret och ändra blir nog bra på sikt. Det är också en fördel att man själv äger hela sitt sparande och inte längre har en indirekt skatteskuld.

Det finns ett undantag att tänka på och det är om man får någon form av bidrag eller studielån. Då kan den formella inkomsten från kapital vara begränsande.

Tack för svar! Det stämmer att den nämnda Asienfonden med 1,89% avgift är Swedbank Robur Asienfond A. Precis som du säger så kommer ju skatteeffekten förr eller senare slå in ändå (när pengarna ska användas i framtiden), så landar nog i att byta till ISK. Bytet baseras främst på de höga fondavgifterna och den stora andelen räntefonder på AF-kontot.

Mitt eget redan befintliga ISK-sparande (ca 400K) utgör större delen av det totala sparkapitalet och består till minst 80% av globala indexfonder + Lysa med fördelningen 100% aktier och 0% räntor.

Jag vill bara säga GRATTIS, vilken underbar sits du jobbat dig till. 21 år och det sparandet med ett humankapital som man ja… är avundsjuk på.

För allt smör i Småland, låt ingen förvaltare trassla till det för dig.

Billiga globala indexfonder eller fondrobot och bara låt tiden jobba, du har 30 millar på kontot när du är 70 även om du inte sätter in något mer.

Gå inte på någon reklam om “bästa fonden” utan sitt still i båten!

Ja, är otroligt tacksam att jag växt upp i en familj där jag redan sedan barnsben lärt mig att spara pengar utan att för den sakens skull snåla in på sådant som är viktigt i livet. Satte in mina första egna pengar på Avanza när jag var 15 och började då ”tyvärr” leka runt med främst aktivt förvaltade fonder (Handelsbanken hållbar energi, TIN Ny Teknik m.fl.) som sedan gick dåligt flera år i följd. Har också provat på att investera i populära småspararaktier som gått väldigt dåligt (SBB, Hexatronic, Evolution). Det må ha kostat några tusenlappar men var en viktig lärdom, och också en av anledningarna att jag några år senare hittade hit till RT. Som tur var brändes jag tidigt av den aktiva strategin, medan jag hade betydligt lägre belopp investerade