Men avkastningen är ju efter avgift så det borde ju inte spela någon roll tänker jag. Eller har jag fel?

Njae, mest ett sätt att vänta på resonemanget.

Kan jag förlika mig med 1.8% avgift så kan jag köra 30-40% hävstång på Storebrand. Kanske?

Jo, men blir det samma sharpe så är det inte värt risken för att täcka den extra avgiften, skulle jag säga.

1 gillning

Ja det har du. Det går inte att utvärdera en investering baserat på resultatet.

Jag säger det igen. Det går inte att utvärdera en investering på resultatet.

Säg efter mig, det går inte att utvärdera en investering på resultatet.

Egentligen är 5 års sharpkvot inte heller speciellt intressant, det är helt enkelt för kort för att approximationen volatilitet indikerar risk inte är speciellt stark.

18 gillningar

Jättesvårt såklart, de verkar slipade, kunniga och gör en nogrann due dilligance. Men kan det va så att de också haft en portion av återkommande tur?

Svaret bör nog vara ja och då är det ingen garanti att de fortsätter överprestera index med 1,4% per år om deras avgift va 1,8% och passiv fond finns för 0,4%.

Tänker att tar du 20 riktigt bra fondförvaltare så kommer nog ett par kunna överprestera index trots avgift över 15år men 18 kanske inte gör det.

Chansen att just dom 2 gör om det igen kommande 15år tror jag inte är speciellt sannolik bara för de gjort det innan. Däremot kan de nog va det bästa alternativet inom det de gör. Utan att jämföra med helt passiv indexfond.

Är kritisk till att @janbolmeson pushar svindyr fond som reklam. Med det sagt, läste någonstans att det tar i praktiken drygt hundra år för att statistiskt skilja en duktig förvaltare från en förvaltare som bara har tur.

13 gillningar

Jag lyssnade 1 min

Kollade avgiften

Slutade lyssna

@janbolmeson reklam för en dyr fond trots att du tidigare rekommenderar fonder under 0,6% i avgift. ![]()

![]()

![]()

![]()

![]()

19 gillningar

Bra självförtroende hade grabbarna iallafall.

Mycket bra avsnitt. Kul att höra från ”andra sidan”.

Mycket kändes igen från förr. Men gillade deras take på tillväxtmarknader om man inte kan tänka sig resa dit ska man inte investera där heller.

Häftigt att det funkar för dem. Fortsätter dock följa dem från sidlinjen.

3 gillningar

Ja, och jag tycker att jag både är tydlig med reklammärkning och motivering. Sedan upplever jag att fundamentalism åt endera håll inte är bra.

16 gillningar

Samma här. Svart låda -problemet. Det är helt omöjligt att utvärdera då transparensen i ptaktiken är obefintlig (läs: noll).

Om jag inte personligen känner fondförvaltarna så att de kan ge mig inside information och data om vad de gör och har gjort, så kan jag omöjligen lita på dem – finns ingen som helst anledning till nån tillit.

Inte om man har tagit till sig detta:

Historiken 3,5,10 år bakåt i tiden från nu för en viss fond, alltså

Ja, men om jag nu ska ta motsatt position för diskussionens skull.

Var går gränsen och hur förklarar man tex @Andre_Granstrom, Kavastu och andra personer som faktiskt tenderar att göra bra resultat mot index?

Jag tror ju att EMH gäller i de allra flesta fall men jag är också väl medveten om att det inte är en naturlag. Det jag brukar invända när andra kommer och säger något är tex:

- ok, men om du är så bra varför startar du inte en fond? Finansbranschen kommer belöna dig om du är så duktig som du säger

Här har de båda gjort det. Sedan brukar jag lite likt Taleb säga,

- ge mig inte råd visa din portfölj, tror du på det sätt ditt namn på det och egna pengar så att du har något att förlora.

Det gör de också. De förklarar sin modell och har hållit vid den i 10 år och publicerar listan på innehav. När jag tittar på dem är de ju också lite på gränsen fanatiska nog att spela spelet även när nyttan av att spela spelet är borta. Dvs de gör det för att de genuint älskar det. Har bara sett det hos andra framgångsrika entrepenörer eller elitidrottare.

Jag tycker frågan blir intressant:

- var går gränsen för att jag blir töntig för att vidhålla min egen tro eller vara öppen för att jag kan ha fel? (eller som jag landar i att det faktiskt finns nyanser).

Visst man kan hävda survivorship bias och sådant, men jag tycker att vi / jag ibland alltför lätt avfärdar färdighet.

OBS! Sedan är det ju inte slutsatsen att springa och sälja sin indexfond. Utan jag vill nyansera frågan. Det kommer även ett avsnitt om 14 dagar som är mer aktiv vs passiv med en annan fondförvaltare.

10 gillningar

Sen kan man ju ställa sig frågande till att om dom valt MSCI All Countries World Index som jämförelseindex när dom har en helt annan faktorviktning.

Deras största innehav är Martin Marietta, som enligt https://companiesmarketcap.com, är det 564:e största bolaget i världen.

Näst största innehav är Watsco, det 959:e största bolaget i världen

Även ett bolag som Trelleborg AB (#1715) har stor viktning.

Det är klart att det är lätt att “slå index” (i absoluta tal) om man väljer ett index med helt annan riskprofil. Vem som helst skulle ju kunna “slå index” genom starta en småbolagsfond och sen använda OMX30 som jämförelseindex.

3 gillningar

Omöjligt att veta då deras strategier inte är publika med data och säkerligen förändras över tid. Men skulle inte bli förvånad om dom flesta strategier som långsiktigt slår marknadsviktat index går att förklara med FF5 + momentum modell.

1 gillning

Lätt att slå index?

Naturligtvis väljer dom sitt jmfindex med tanke på sina investeringsuniverse och mandat. De kan välja vilka som helst stora (eller medelstora) bolag i världen till sin fond. Då är ett brett världsindex ett korrekt val, tycker jag iaf.

2 gillningar

Utan aktiva investerare så skulle ju vilken skojare som helst kunna finansiera sin verksamhet på börsen. Man skulle systematiskt kunna övervärdera aktier vid nyemission och låta de passiva investerarna ta smällen. ![]()

Självklart är det intressant att höra aktiva investerare resonera. Något jag undrat är hur det ser ut där de jobbar. Sitter de i kallingar bland en massa gamla ostbågar eller har de en slottsliknande byggnad i någon stor stad och sitter runt ett tio meter långt bord? Eller är det som i gamla filmer om wallstreet - ett gigantiskt knökfullt rum där alla har två-tre telefoner och försöker överrösta varandra?

Edit: Det verkar vara ett helt vanligt kontor. Öppet kontorslandskap med ljudabsorberande inredning, stora fönster och kontorsväxter. https://www.youtube.com/watch?v=HRfnq5kmlho

Ja, om man är fri att avvika från jämförelseindexets riskprofil så kan man enkelt använda forskningen (faktorinvestering) för att slå det indexet i absoluta tal – eller bara lägg till lite hävstång.

Intressant att höra hur de tänker kring sina investeringar tycker jag. Blir nästan (men bara nästan) sugen på att starta upp en lekhink igen. ![]()

Sen tyckte jag om perspektivet att de som förvaltare kan ligga på bolagen att certifiera sig, öka jämställdheten i styrelser, satsa på hållbarhet osv. Det är ett mervärde i förvaltningsavgiften som jag inte reflekterat över tidigare.

1 gillning

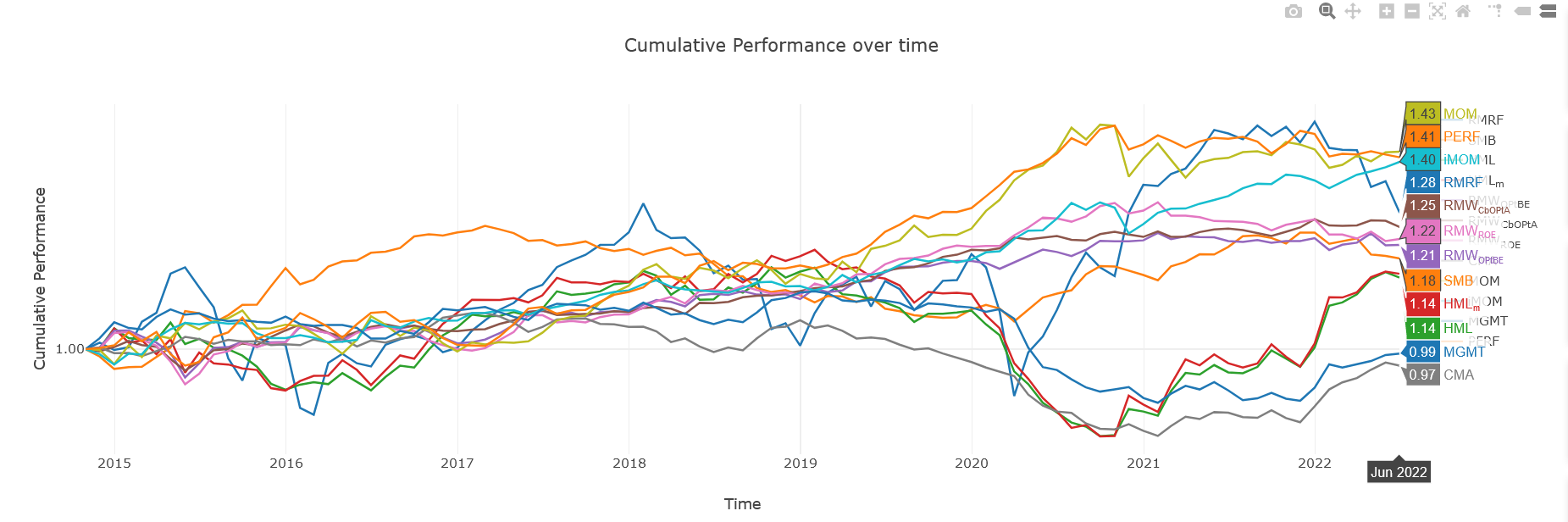

Kikar vi på faktor-data sedan november 2014 när fonden startade så har det inte varit lätt att slå marknadsindex:

Två varianter av momentum (MOM, iMOM) samt ett kompositmått på felprissättning (anomalier, som inte erkänns av forskningen som faktorer, som tex Accruals) (PERF) är det som slagit index, åtminstone i världen ex US. Gick tyvärr inte att få USA-data här.

@janbolmeson Bra avsnitt! De har klart en annan investeringsfilosofi än en själv, men det verkar onekligen fungerat för dem ![]() Personligen vattnas det i munnen när man ser låga multiplar, åtminstone när de inte är för låga.

Personligen vattnas det i munnen när man ser låga multiplar, åtminstone när de inte är för låga.

9 gillningar

Ett riktigt bra säljknep. Som man hört flera förvaltare köra med. Hur mycket svenska förvaltare egentligen kan påverka stora globala bolag därute hör jag mindre av.

5 gillningar