Ja, jag kanske hade gjort annorlunda med avsnittet om jag idag hade gjort om det. Men även det angreppsättet är vanskligt. För vilka typer tar man upp? Vilka börjar man med? Varför bör man med dem?

Det därför jag tror att börja med kreditrisk och duration var bäst. Eller hur tänker du?

Har inte sett avsnittet än men läste första posten och det är en fråga som slår mig, och bear with me - jag är inte speciellt insatt i allt utanför aktier hehe.

Men det skrivs ju att räntor är ett bra komplement till aktier för att räntor (med lång duration) går upp när aktier går ner. Förutom senaste tiden då? När båda gick ner samtidigt. Det hade varit intressant att få in den diskussionen också. Inflation är ju en lurig sak, men känns som man missar lite av diskussionen när det inte nämns alls. Jag kanske har fel här - men upplever det som att man lite som en naturlag säger att räntor går upp när aktier går ner när jag läser texten även om det bara gäller i vissa ekonomiska klimat (de flesta dock)? Eller är jag bara ute och cyklar?

Nu har en hel del frågor blivit besvarade om fonden tycker jag, härnäst kanske ni kan tackla det här med räntederivat och hur det används i fonden? Hur allting går till praktiskt sätt, vad riskerna är och hur stora de är.

Tekniskt sett skulle inte Iris Bond A vara bättre än guldklimpen i modellportföljerna? Tycker du har sagt något liknande om guld generellt sätt.

Haha, tack för den slamkryparen. Det får bli ett extra-avsnitt bara för oss i forumet. Men så här förstår jag det. Med en JÄTTERISK att jag har missförstått det. Så @captorfonder - kvalitetskontrollera nedan.

Man handlar med clearade derivat - dvs. att derivat där man har minimierat / eliminierat motpartsriskerna (dvs problemen pre-2008). För att handla dessa derivat så - och de ska vara utan motpartsrisk dvs godkända för clearing - så måste man ha mycket säkerheter som är godkända och likvida.

Captor (och andra aktörer) använder då svenska AAA-obligationer (statsskuldväxlar och säkerställda bostadsobligationer) som säkerhet när de köper de här derivaten. Det är det som jag upplever som mitt aha-moment och det finurliga som Captor gör. I Aster-fonderna (global credit) så köper de kreditindex (som ger global exponering mot förändringen i alla räntor IG) mot en säkerhet i svenska AAA-obligationer och på det sättet slipper de valutasäkra hela det nominella beloppet.

I den Iris-fonden så har man inte en annan typ av derivat som bara förlänga durationen, med samma AAA-obligationer som säkerhet. Det syns också när man kollar på månadsrapporterna, där man ser bidraget från de olika delarna.

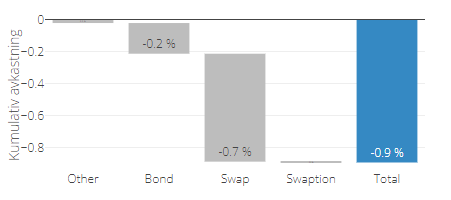

Captor Iris för maj 2023

Då skapades avkastningen så här: -0,2% var från själva obligationerna (AAA) som man äger. -0,7% kom från derivatet (swap som förlänger durationen från obligationernas läng till 10 år).

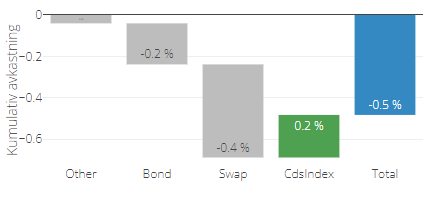

Här ser vi samma -0,2% från själva obligationerna (AAA, samma som i Iris) men här man både en swap och kreditindexet. Jag gissar att swapen är för att förlänga durationen och kreditindexet är för att fånga den globala räntemarknadens förändring.

Det är inte helt enkelt, men jag tror jag börjar se ljuset i tunneln. Det många i finansbranschen har sagt till mig om Captor-gänget är att de är duktiga och har gjort en fond av något som många stora institutioner gör själva inom t.ex. traditionell förvaltning.

Jag förstår, det är så pass sällan. Svårt att motivera att man ska lägga allt för mycket energi och krut på att hantera något som är så ovanligt. Lättast är kanske bara att försöka se till att man inte behöver röra pengarna de få gångerna det händer, genom att alltid ha ett bra buffertutrymme (lättare sagt än gjort för vissa så klart).

En fråga innan jag ens sett avsnittet. Ni kanske svarar på den i avsnittet?

Jag kör 100% Lysa och för mig som en vanlig tror han ska slå index trots pillade men slår inte index på grund av pillande-sparare. Tillför räntefonder som Captors så pass mycket jämfört med Lysas/Optis ränteportföljer att det är värt en flytt för den värdebevarande delen? Eller är fondrobotorna tillräckligt bra för de flesta?

Man kan säkert förklara i evighet men det räcker nog med grunderna då det säkert är många som inte vet någonting eller väldigt lite om obligationer, dess olika typer och risker. Att en räntefond består av en eller flera olika typer av obligationer är inte självklart för alla och av den anledningen kan nog en del känna det som att de har missat början av filmen men hoppas att det klarnar lite längre fram i tråden.

Jag tänker att många inte vet vilka obligationer de har i sina räntefonder och därför inte kan bedöma riskerna.

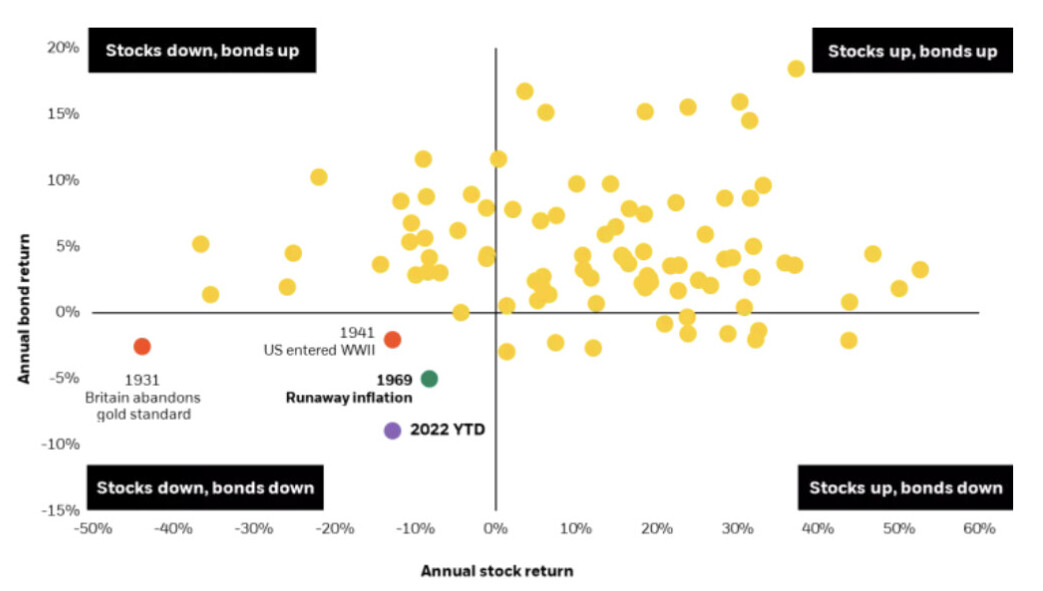

Intressant graf från Investerarfysikern (som kommer till en FikaTillsammans på Patreon i höst):

En portfölj med obligationer och hävstång har gett samma avkastning som Stockholmsbörsen sen 1970. Nedan visas exempelvis hur avkastningen varit om man haft 20 % i vardera obligationer eller sparkonto där man lånat till 20 % hävstång med en ränta på 2 % över den riskfria räntan (motsvarande en hög rörlig bolåneränta). Som syns är avkastningen i stort sett varit densamma för portföljen med obligationer som Stockholmsbörsen och endast något lägre med sparkonto.

– Investerarfysikern 29 maj

(är så van vid “th” då min bror heter Thomas med just h). Har nog skrivit fel på ditt användarnamn 100 gånger. Ungefär som vi har en @Thomas86 och en @Tomas88. Där har jag helt gett upp på att få rätt på det. Extra jobbigt är att en av dem är moderator…

Ok, jag vill låsa ett belopp i min IPS hos Avanza i prick ett år, vilken räntefond ska jag välja? Lannebo Räntefond Kort är den jag själv kikat på mest.

Håller med. AMF Räntefond Kort eller annan motsvarande korträntefond. Ett alternativ är en kort svensk FRN-fond såsom Storebrand FRN Företagsobligation A SEK

Riktigt bra avsnitt igen! Skön och intressant lyssning. Kul upplägg med lite historik, lite grunder och verkligen spännande med experter som är villiga att resonera lite.

Tyvärr blir jag konstant avbruten av andra hundägare under lyssning, vilket iofs är trevligt… men jag måste nog lyssna ett par gånger för att ta in allt. Det finns massor av info här som är direkt relevant för vår övergång till en större del räntefonder.

Stort tack och bra jobbat alla inblandade! lycka till med era företag.