Jag ber om ursäkt till @janbolmeson och övriga medlemmar att jag dröjt med ett utlovat svar. Det har varit mycket jobb och jag har inte hunnit kika på detta.

Det är väldigt kul att det finns så många intresserade och kunniga medlemmar i detta forum. Många resonemang är på väldigt avancerad nivå. Jag måste erkänna att jag sällan sett den här typen av frågor och då har jag ändå jobbat med utveckling av finansiella produkter i över 20 år.

Dessa diskussioner är lärorika för min del men det riskerar också att få Global Plus att framstå som en mycket mer komplicerad fond än vad den egentligen är.

Global Plus är en fond som är framtagen för den långsiktige spararen som på enklast tänkbara sätt vill ha goda förutsättningarna att, över tid, utvecklas lite bättre än index.

Detta skiljer fonden från traditionella globala fonder som i stället har goda förutsättningar att, över tid, utvecklas lite sämre än index.

Detta innebär inte att jag tycker att traditionella globala, aktiva eller passiva, aktiefonder skulle vara dåliga. Produkterna har dock lite olika användningsområden och målgrupper.

Det finns inga gratisluncher och den möjlighet som Global Plus ger – att skapa en överavkastning mot index – är självklart förknippat med en högre risk. Mätt som volatilitet har fonden cirka 40 procent högre risk än en vanlig global indexfond. Så kommer det alltid att vara.

Den investerare som är obekväm med den större kortsiktiga förlustrisken, som högre volatilitet innebär, bör inte investera i Global Plus. En investerare som tror att aktiemarknaden kommer att ha svårt att utvecklas bättre än en ränteplacering ska naturligtvis inte heller fundera på Global Plus. (Den sista investeraren ska rimligtvis fundera på att ersätta sina globala aktiefonder med penningmarknadsfonder som har väsentligt mycket lägre risk.)

I podden blev det ingen diskussion om urholkningseffekter och det fanns nog en logik med detta. Baserat på alla frågor i forumet känns det kanske som en liten miss. ![]() Tanken var nog att undvika ett komplicerat matematiskt resonemang som ändå inte påverkar uppskattningen av fondens förväntade avkastning.

Tanken var nog att undvika ett komplicerat matematiskt resonemang som ändå inte påverkar uppskattningen av fondens förväntade avkastning.

Jag inser att det här är väldigt komplicerat och det är tyvärr svårt att ge bra svar utan att blanda in matematik som snabbt blir rätt avancerad. Till dem av er som inte är så intresserade av teoretiska härledningar vill jag direkt säga att volatilitetsförluster inte påverkar den förväntade avkastningen i Global Plus.

Den förväntade avkastningen i fonden före förvaltningsavgifter kommer alltid vara högre än den förväntade avkastningen i index förutsatt att den förväntade avkastningen i index överstiger den förväntade finansieringskostnaden. Lite förenklat kommer den förväntade överavkastning vara lika med hävstången (cirka 40 procent) multiplicerat med den förväntade riskpremien (förväntad indexavkastning minus förväntad finansieringskostnad). För den intresserade har jag skrivit ett separat avsnitt om detta nedan.

Volatilitet och riskjusterad avkastning

För Global Plus kommer volatiliteten att vara direkt proportionell mot fondens exponering (cirka 140 procent) och volatiliteten i index. Fonden kommer därför ha cirka 40 procent högre volatilitet än en vanlig global aktiefond. Om den vanliga aktiefonden har 15 procent volatilitet bör Global Plus således ha en volatilitet på 21 procent (=15%×140%).

Eftersom den årliga avkastningen i en fond med hävstång inte ökar linjärt med exponeringen kommer Global Plus ha mycket lägre riskjusterad avkastning än en traditionell indexfond. Fonden är konstruerad för ett långsiktigt sparande och riskjusterad avkastning är inte heller något som beaktas i förvaltningen.

Förväntad avkastning för en fond med hävstång

Den förväntade avkastningen för fonden, före förvaltningsavgifter, kommer att vara

E[R{G+}] = (1+E[R{Index}])^140% × (1+E[R{Finansiering}])^(-40%) – 1,

där “E[R{G+}]” och “E[R{Index}]” är förväntad avkastning för Global Plus respektive för aktieindex och “E[R{Finansiering}]” är den förväntade finansieringskostnaden.

(Det kräver lite mer avancerad matematik men för den som är nyfiken går det att härleda ovan uttryck genom att beräkna det statistiska väntevärdet för det sista sambandet i inlägg 155, från den 22 februari 2025. Jag ser nu också att jag missat ett sista “minus 1” i sista formeln och jag kommer att justera detta.)

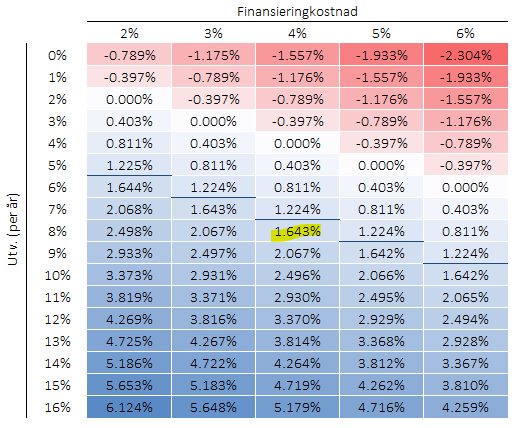

I nedanstående tabell har jag beräknat den förväntade överavkastningen, alltså skillnaden mellan E[R{G+}] och E[R{Index}}, enligt ovan formel för några olika nivåer på förväntad aktieindexavkastning respektive finansieringskostnad. Under det blåa strecket är den förväntade riskpremien större än 4 procent.

Tolkningen av tabellen är att om exempelvis den förväntade finansieringskostnaden är 4 procent och förväntade indexavkastningen (CAGR, se nästa avsnitt) är 8 procent blir fondens förväntade överavkastning 1.643 procentenheter (gul markering).

Som @Marknadstajmarn kommenterade i inlägg #137 från den 17 februari 2025 ser ni att den effektiva hävstången (kvoten mellan förväntad överavkastningen och indexavkastning) normalt kommer att vara klart lägre än 40 procent. Detta gäller alltså även före förvaltningskostnader.

Aritmetisk eller geometrisk avkastning

I min värld finns det bara två typer (eller möjligtvis tre om vi inkluderar IRR för kassaflöden) av avkastningar som är relevanta. Den ena typen är total avkastning (engelska “total return”) och avser den totala förmögenhetförändring som sker över en viss period. Den andra är effektiv- eller geometriskt avkastning (ofta förkortat “CAGR” från engelskans “Compounded Annual Growth Rate”).

För varje investeringsperiod går det att exakt konvertera total avkastning till effektiv avkastning. För en period som är T år lång är sambandet mellan dessa avkastningsmått följande:

(1+ CAGR)^T = 1 + TR.

Om CAGR är olika för samma totalavkastning det på (om ingen räknat fel) att olika “dagräkningskonventioner” har använts för att bestämma hur många år lång den aktuella investeringsperioden är.

Låt oss anta att vi investerar 100 kr i en aktie och efter två år har vi fått en total avkastning på 20 procent eftersom aktierna är värda 120 kronor. Detta motsvarar en CAGR, eller geometrisk avkastning, på 9.54% per år, eftersom

(1+9.54%)^2 = 1 + 20%.

Urholkningseffekter och förväntad avkastning

Med volatilitetsförluster menar jag de vinster och förluster som uppstått i en portfölj till följd av att volatilitet gjort att portföljen behövts ombalanseras. Detta kallas också “urholkningseffekter”.

Som jag visade i ett inlägg #155 från den 22 februari 2025 kommer volatilitetsförlusterna i en strategi som ger exponeringen eller vikten “w” mot en riskfylld tillgång (exempelvis ett aktieindex) med volatilitet “v” och övrigt kapital, d.v.s. med vikten 1-w, i en riskfri tillgång som löper med en fastränta. Är w > 1 innebär det att strategin har lånat kapital för att köpa den riskfyllda tillgången och för detta betalar portföljen en fast ränta.

När vi vet (”ex post”) vet vad avkastningen är för den riskfyllda tillgången (“r_X”) och den riskfria tillgången (“r_f”) går det att beräkna utvecklingen för portföljen (“r_p”).

Det vanligaste, men tyvärr felaktiga svaret, på portföljens utveckling är

r_p = w×r_X + (1-w)×r_f - 1.

Denna formel gäller bara för en portfölj som inte har ombalanserats under investeringsperioden.

För en portfölj som hela tiden (tänkt varje mikrosekund) ombalanseras för att ge exponeringen w kommer avkastningen att bli

r_p = (1+r_X)^w×(1+r_f)^(1-w)×VF - 1 ,

där VF är den “mystiska” volatilitetsförlusten som beräknas som

VF = exp[ -0.5×w×(w-1)×v^2 ],

vilket kan approximeras med

VF ~ -0.5×w×(w-1)×v^2.

Det jag kallar VF är samma faktor som den faktor som i artikeln som @RobertK hänvisar till, i inlägg #158 den 22 februari 2025, kallas “leveraged volatility drag”.

Om portföljen endast består av den riskfyllda tillgången är w = 0. Per definition kan ingen volatilitetsrelaterad förlust att uppstå eftersom portföljen bara består av den riskfria tillgången. VF är alltså lika med noll.

Om portföljen å andra helt består av den riskfyllda tillgången, d.v.s. w = 1, kommer inte heller någon volatilitetsförlust att kunna uppstå. Portföljen är per definition samma sak som den riskfyllda tillgången och utvecklingen för portföljen kommer vara lika som för den riskfyllda tillgången.

För alla traditionella portföljer, med 0% < w < 100 %, kommer VF vara positiv vilket alltså innebär att portföljen ger en volatilitetsvinst. Jag har kommenterat detta i inlägg #155 den 22 februari 2025.

Det är också precis detta som Return Stacked kallar “rebalancing premium” eller “rebalancing bonus.” i den artikel som @RobertK och hänvisar till i inlägg #125 från den 20 februari. Jag håller med att artikeln är rätt bra då den mycket kortfattat förklarar begreppet, jag kopierar in länken igen The “Rebalance Drag” Myth in Leveraged ETFs: What Advisors Need to Know - Return Stacked® Portfolio Solutions.

För portföljer med negativ hävstång (w < 0) eller med positiv hävstång (w>1) uppstår alltid volatilitetsförluster.

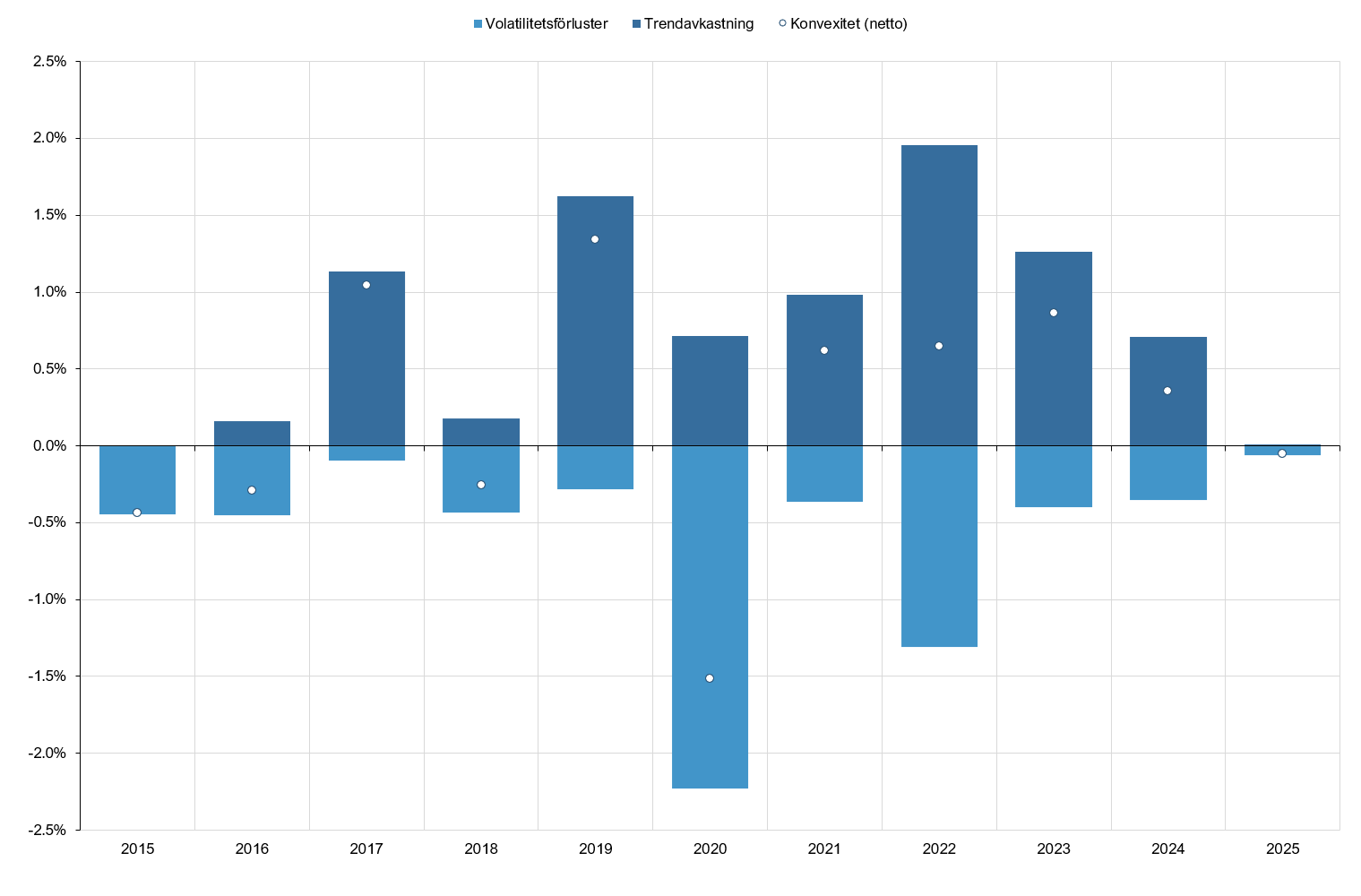

Volatilitetsförlusten för Global Plus vid en antagen volatilitet på 15 procent är lika med 0.63% per år (.5×140%×(140%-1)×(15%)^2). Storleken varierar naturligtvis från år till år eftersom volatilitet inte är konstant. När vi beaktar utvecklingen för Global Plus efter att vi vet vad indexutvecklingen och finansieringskostnaden varit (“ex post”) behöver vi helt korrekt ta hänsyn till volatilitetsförlusterna för att beräkna fondens utveckling. Vi behöver också ta hänsyn till den trendavkastning som strategin skapat i såväl upp- som nedgång.

Att förväntad avkastning i Global Plus inte påverkas av volatilitetsförlusterna har göra med just denna trendavkastning. I inlägg #136 från den 20 februari 2025 visade jag att avkastningen i en kontinuerligt ombalanserad portfölj är en funktion av ett plus indexutvecklingen upphöjt i 140 procent och inte indexutvecklingen multiplicerat med 40 procent.

Positiva år då marknaden går upp kommer utvecklingen för Global Plus, före finansieringskostnad (och förvaltningskostnader), att vara bättre än 40 procent multiplicerat med indexutvecklingen.

Av samma anledning kommer samma utveckling för Global Plus under negativa år att vara mindre dålig än 40 procent multiplicerat med indexnedgången. Större rörelser innebär normalt sett högre volatilitet och större volatilitetsförluster men samtidigt innebär det normalt större rörelser och därmed högre trendavkastning.

När det statistiskt förväntade utfallet beräknas (“väntevärdet”) kommer trendavkastningen att ta ut volatilitetsförlusterna och vi landar i det uttryck jag inledde med att visa.

I nedan graf visar jag de beräknade volatilitetsförlusterna och trendavkastningarna för Global Plus (historiken är simulerad för tiden innan fondens startdag den 30 augusti 2024). Som framgår av bilden kommer år med mycket volatilitet (2020 och 2022), som ger stora volatilitetsförluster, vara förknippade med stora rörelser (upp eller ner) som ger hög trendavkastning.