Nedan följer en automagisk transkribering av intervjun gjord med hjälp av AI. Det innebär att den inte är ordagrann och kan innehålla fel.

Visa hela transkriberingen

Introduktion och bakgrund

Jan: Varmt välkommen till Rikatillsammans och dagens avsnitt som handlar om ett av de få sätten, kanske det enda att få en bättre avkastning än en global indexfond på ett sätt som faktiskt går i linje med forskningen. Dagens avsnitt gör vi tillsammans med Emil Nordström och Johan Kruse från Carnegie Fonder som också har sponsrat dagens avsnitt och det är reklam för dem.

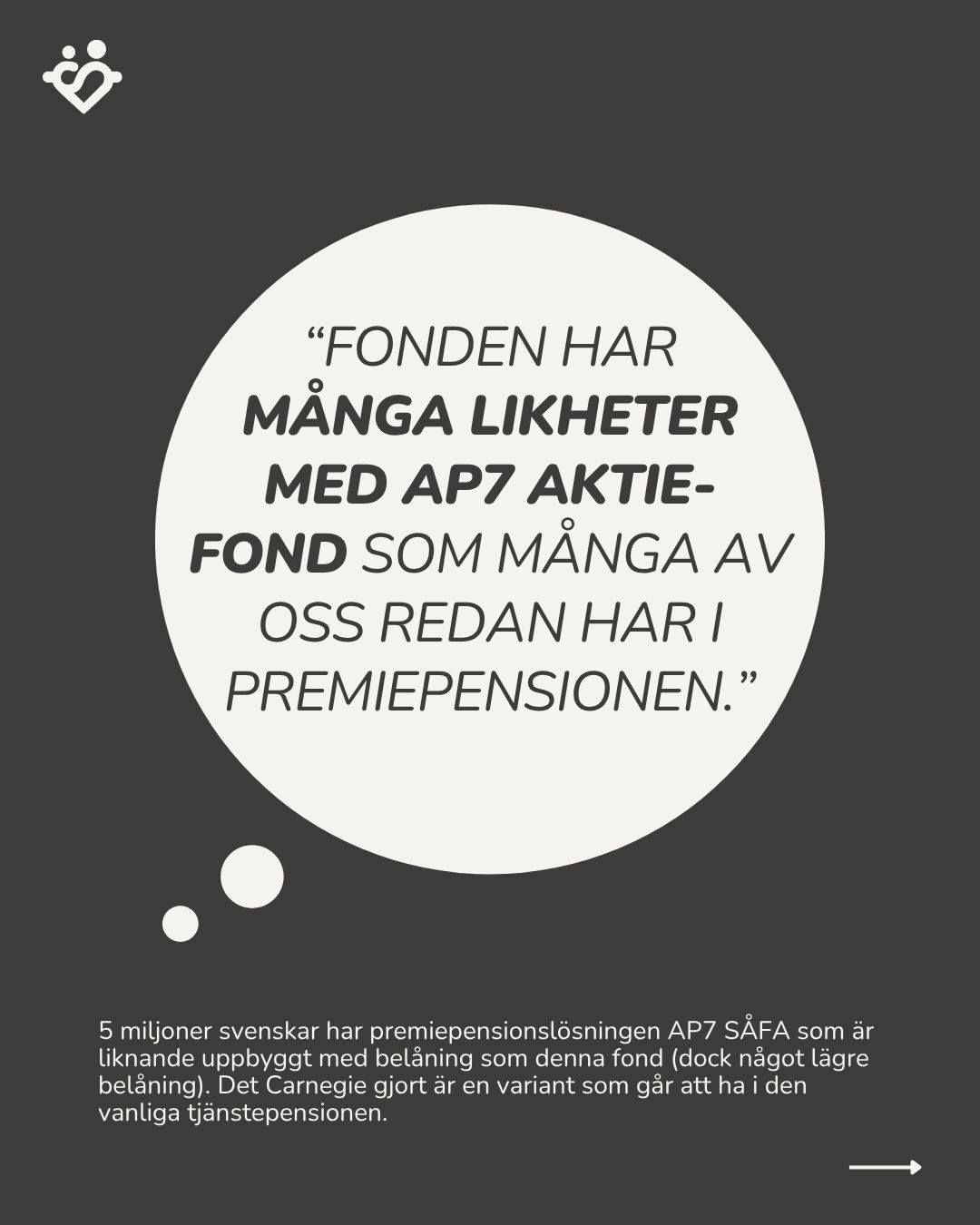

De är här på min inbjudan eftersom jag redan i augusti 2024 bjöd in dem för att prata om sin fond Carnegie Global Plus som jag vid det tillfället valde in i min egen tjänstepension på Avanza. Anledningen till att jag bjöd in dem var att jag har i många år sagt att i premiepensionen så är en av de bästa fonder man kan välja AP7 Såfa, det här förvalsalternativet. Detta eftersom det är en bred passiv aktieindexfond som dessutom har hävstång så att när man sätter in 100 kronor så investerar de 120 kronor, vilket ger en högre avkastning eftersom beloppet blir högre.

Det är det här som Emil och Johan har gjort med Carnegie Global Plus-fonden. De har inspirerats av AP7 Såfa och tänkt att man borde kunna investera i något liknande även utanför premiepensionssystemet. Den här fonden är en global aktieindexfond med en inbyggd hävstång och mig veterligen är det en av få, kanske till och med den enda, globala indexfonden med belåning som man till exempel kan använda i ett pensionssparande.

Detta kommer vi att diskutera i dagens avsnitt, men vi kommer också att ta upp några riktigt fascinerande insikter. Till exempel att en belånad global aktieindexfond har ungefär samma risknivå som Stockholmsbörsen. Många uppfattar belåning som riskfyllt, men i praktiken innebär det att risken motsvarar att investera 100% av kapitalet i en svensk indexfond eller i svenska aktier.

Introduktion till riskhantering

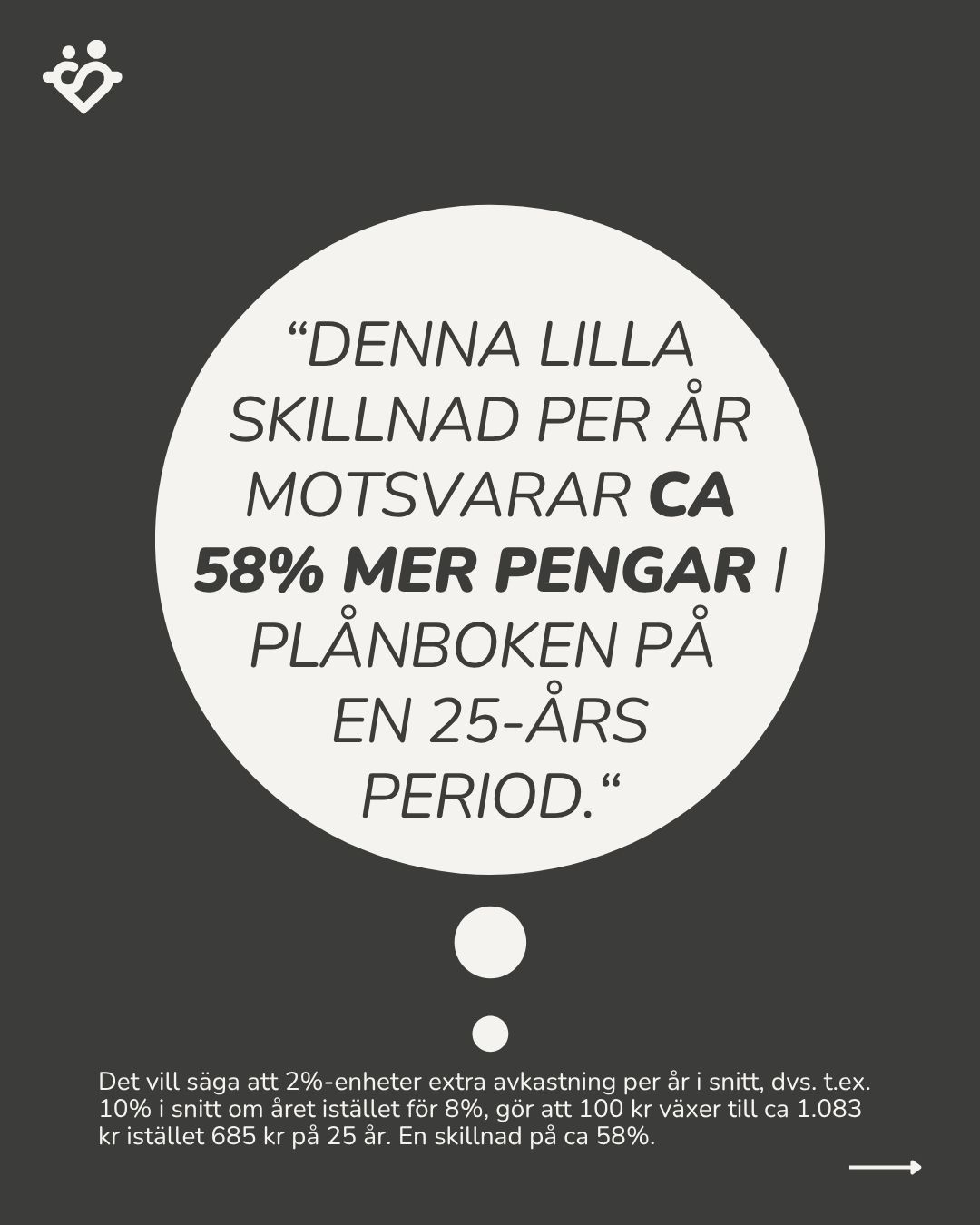

Jan: Vi kommer även att undersöka vilken skillnad 1-2% i extra avkastning kan göra över en period på 10-20-25 år. Effekten blir betydligt större än vad många först föreställer sig. Det är därför jag tycker att detta avsnitt är så viktigt. Du kommer att få lära känna både fonden och förvaltarna Johan och Emil på djupet.

Detta avsnitt sammanfattar de 194 kommentarer vi har haft om fonden i vår community och besvarar många av de frågor jag hade innan jag investerade i fonden hösten 2024. Innan vi välkomnar Emil, Johan och Caroline vill jag också säga några ord om risk, eftersom vi pratar om hävstång och belåning i en global aktieindexfond.

Det är viktigt att komma ihåg att historisk avkastning inte är en garanti för framtida avkastning. Alla investeringar innebär en risk - värdet på dina pengar kommer öka och minska, och i värsta fall kan man förlora hela beloppet. Därför bör man aldrig investera pengar man inte har råd att förlora. Detta är en fond som lämpar sig på 5-10 år, gärna mer än 10 års sikt. Som jag nämnde äger vi denna fond sedan tidigare, även om vi inte har pratat om den i något avsnitt.

Så med det sagt så här kommer Johan Emil och Caroline.

Caroline: Varmt välkommen till RikaTillsammans kanalen som handlar om allt som är roligt med privatekonomi och livet.

Caroline: Varje vecka delar vi med oss av våra erfarenheter, vår livsresa våra framgångar och våra misstag så att du ska kunna göra din ekonomi och ditt sparande och ditt liv lite rikare. Vi som driver denna kanal heter Caroline och Jan Bolmeson.

Presentation av förvaltarna

Jan: Varmt välkommen till Rikatillsammans Emil Nordström och Johan Kruse. Emil, du är förvaltare på Carnegie, förvaltarfonden Carnegie Global Plus. Du har pluggat teknisk fysik och ekonomi vid Uppsala universitet. Gillar träna, sprungit maraton, jobbat länge inom finans. Välkommen.

Emil: Tack så mycket.

Jan: Och Johan Kruse, du har också läst på Harriet Watt University i Edinburgh.. Gillar också sport insåg vi här när vi sa innan spelat ishockey och massa annat. Jobbar med försäljning på Carnegie Fonder. Har även jobbat på Lannebo också. Varmt välkomna!

Johan: Tack så mycket. Lite mindre intressant kanske än föregående talare här, Emil. Men jag lovar att jag försöka bidra.

Fondens koncept och strategi

Jan: Jag vet ju varför jag gillar er fond och varför jag har investerat. Men för den som inte känner till er, hur låter hisspitchen på 60 sekunder? Johan, du får börja och sedan får vi höra Emils facit.

Johan: När vi tittar på vad det här är för typ av fond så är det en global indexfond. Det som gör den unik jämfört med andra globala indexfonder är att vi har en hävstång på 40% i portföljen, vilket gör det möjligt för fonden att slå index.

Det som också sticker ut är att fonden finns tillgänglig att handla på olika typer av försäkringsplattformar, vilket gör att man kan ha den i sin tjänstepension. Idén kom ursprungligen från att vi såg hur många svenskar uppskattar AP7 Såfa. Vi ville skapa en liknande global indexfond med hävstång, men göra den tillgänglig för så många som möjligt.

När jag nämner hävstång vet jag att många blir oroliga och tänker att risken måste vara mycket hög. Men tittar man på standardavvikelsen, alltså hur mycket fonden rör sig upp och ner, så ligger den i nivå med en vanlig svensk large cap aktiefond.

Jan: Vad säger du Emil, stämmer Johans beskrivning?

Emil: Skönt att han sa något rätt idag! Man ska inte göra det mer komplicerat. Det är en global indexfond som använder lite belåning för att öka exponeringen och öka den förväntade avkastningen.

Jan: Vem tycker ni borde lyssna extra noga på detta avsnitt?

Johan: Den som borde lyssna nu är den som älskar globala indexfonder och framförallt vill ha en möjlighet att kunna slå en global indexfond. Med hävstången i fonden blir det möjligt att gå bättre än index.

Den som ska lyssna extra noga är dels den som gillar det, men också den som vill ha det här i sin pension. Som vi nämnde innan är AP7 en kanonprodukt, men den finns bara på PPM. Vår liknande strategi finns nu tillgänglig på flera försäkringsbolag vilket gör det möjligt att ha den i tjänstepension.

Målgrupp och investeringshorisont

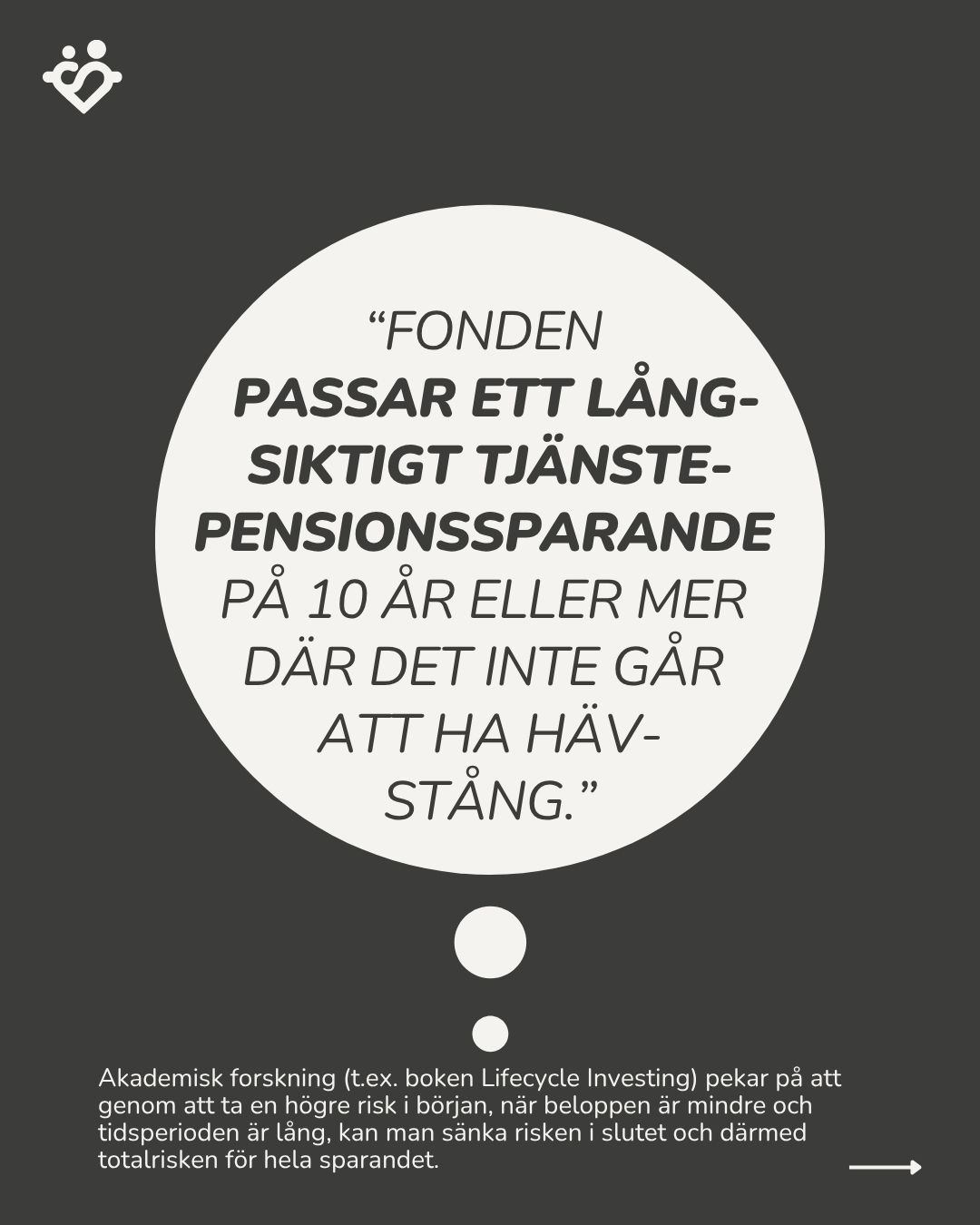

Johan: Vilken tidpunkt i livet man ska ha den här fonden beror helt på vilken typ av risk man vill ha i sin portfölj. Det är individuellt. Fonden kan passa dig som är i början av karriären, men även om du är mitt i eller närmare slutet.

Det som är särskilt positivt med en fond som denna, en global indexfond med hävstång, är att om du är i början av din karriär kan du få en procentuellt sett högre och snabbare utväxling på dina pengar. När sparkapitalet kanske inte är så stort i början kan en fond som vår Carnegie Global Plus med inbyggd hävstång ge bättre möjligheter till tillväxt.

Emil: Det finns också många äldre sparare som vill bygga upp ett kapital till sina yngre barn. Om man är 50 år och har fått barnbarn kan det vara en lämplig produkt för deras långsiktiga sparande.

Johan brukar säga att investerar man i en indexfond så är det svårt att slå index. Det är där det vi kallar verkligt värde möjligtvis kommer in - att vi med hjälp av lite belåning i alla fall har en chans att gå bättre än index.

Hantering av risk och belåning

Jan: Caroline ställde en viktig fråga när vi gick ner i källaren - “Det känns lite läskigt med belåning. Vad säger ni om det?”

Emil: Det är en intressant fråga. Vi pratar om en belåning på 40% av en aktieportfölj som består av ungefär 600 av världens största bolag. De här bolagen tjänar betydande vinster och betalar utdelningar som delvis finansierar belåningen. När ett bolag betalar utdelning får vi en avkastning som kan användas för att hantera lånen.

Jag tror att samma person som tycker att detta är läskigt inte skulle tveka att ha 400% belåning på sin bostad i en mindre svensk stad, där man dessutom behöver betala kostnader för underhåll och service, och sitta i knät på sina grannar. I bostadsfallet är man ofta tvungen att ha hög belåning eftersom man behöver någonstans att bo. Men när det gäller finansiella investeringar ger belåningen oss möjlighet att minska exponeringen mot aktiemarknaden när vi närmar oss tidpunkten då pengarna ska användas.

Kostnader och avgiftsstruktur

Caroline: Jag tror det blir mindre läskigt om jag förstår exakt vilka kostnader jag har och vad de innebär. Jag vill gärna förstå upplägget bättre.

Jan: Med risk för att jag säger fel, så ligger förvaltningsavgiften via Avanza på ungefär 0,8%. Med transaktionsavgifter, som är något högre när fonden är relativt liten, hamnar den totala årliga avgiften på cirka 0,97%.

Emil: Det är viktigt att skilja mellan förvaltningskostnader och finansieringskostnader för belåningen. När någon förser fonden med kapital för investeringar behöver de naturligtvis kompensation för detta. Finansieringen löper med en räntekostnad som baseras på amerikansk kortränta plus en marginal.

Denna kostnad varierar med marknadens riskaptit - hur många som vill köpa respektive sälja aktier genom terminer, samt tillgången på kapital för att finansiera investeringar i aktiemarknaden.

Johan: Det viktigaste är transparens - när man kommer till oss ska man veta exakt vad man får. Många kanske stirrar sig blinda på avgiften och oroar sig för att den ska påverka fondens utveckling negativt. Men den slutliga avkastningen som står på ditt konto är efter alla avgifter. Om fonden har gått upp 12% behöver du inte oroa dig för några extra kostnader - det som står där är den avkastning du faktiskt har fått.

Förväntad avkastning

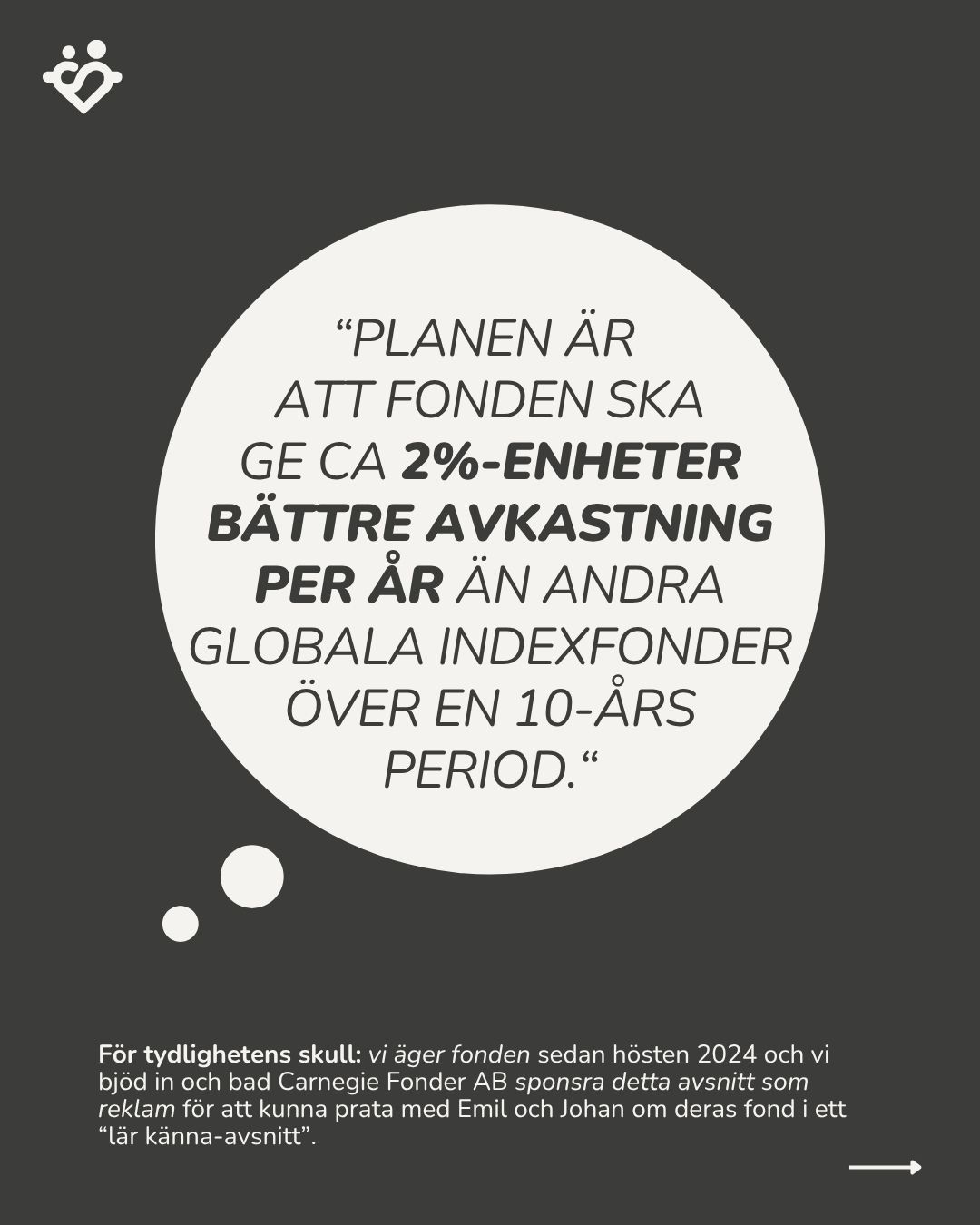

Jan: När ni pratar om att “slå index”, vad kan man egentligen förvänta sig för avkastning över en tioårsperiod?

Emil: Det är ingen enkel fråga, men vår ambition är att leverera en överavkastning mot en global indexfond på omkring 2% efter avgifter. Vissa år kommer det vara betydligt mer överavkastning, andra år kommer vi prestera sämre än indexfonden. Men över tid bör snittet ligga där, baserat på aktiemarknadens riskpremie och den hävstång vi använder.

Kostnader och avgiftsstruktur

Caroline: Jag tror det blir mindre läskigt om jag förstår exakt vilka kostnader jag har och vad de innebär. Jag vill gärna förstå upplägget bättre.

Jan: Med risk för att jag säger fel, så ligger förvaltningsavgiften via Avanza på ungefär 0,8%. Med transaktionsavgifter, som är något högre när fonden är relativt liten, hamnar den totala årliga avgiften på cirka 0,97%.

Emil: Det är viktigt att skilja mellan förvaltningskostnader och finansieringskostnader för belåningen. När någon förser fonden med kapital för investeringar behöver de naturligtvis kompensation för detta. Finansieringen löper med en räntekostnad som baseras på amerikansk kortränta plus en marginal.

Denna kostnad varierar med marknadens riskaptit - hur många som vill köpa respektive sälja aktier genom terminer, samt tillgången på kapital för att finansiera investeringar i aktiemarknaden.

Johan: Det viktigaste är transparens - när man kommer till oss ska man veta exakt vad man får. Många kanske stirrar sig blinda på avgiften och oroar sig för att den ska påverka fondens utveckling negativt. Men den slutliga avkastningen som står på ditt konto är efter alla avgifter. Om fonden har gått upp 12% behöver du inte oroa dig för några extra kostnader - det som står där är den avkastning du faktiskt har fått.

Förväntad avkastning

Jan: När ni pratar om att “slå index”, vad kan man egentligen förvänta sig för avkastning över en tioårsperiod?

Emil: Det är ingen enkel fråga, men vår ambition är att leverera en överavkastning mot en global indexfond på omkring 2% efter avgifter. Vissa år kommer det vara betydligt mer överavkastning, andra år kommer vi prestera sämre än indexfonden. Men över tid bör snittet ligga där, baserat på aktiemarknadens riskpremie och den hävstång vi använder.

Långsiktig investering och riskhantering

Emil: Det fina med aktiemarknadens långsiktiga avkastning är att även om marknaden är riskfylld på kort sikt ser det helt annorlunda ut över tid. Om vi tittar på sannolikheten för att S&P 500 ska ge positiv avkastning ser det ut så här:

- På en dag: cirka 54% chans

- På en månad: cirka 65% chans

- På ett år: cirka 80% chans

- På tio år: hela 95% chans

Risken minskar alltså dramatiskt med tiden. Det var denna insikt som ledde till AP7:s strategi 2010 - om vi får våra sparare att investera mer kapital när den långsiktiga risken är låg, kommer slutkapitalet bli betydligt större med lägre risk. Det ger också möjlighet att tidigare minska aktieexponeringen, så att man inte behöver ha full aktieexponering när man går i pension vid 65. I SOFA-alternativet börjar man vikta ner aktierisken redan vid 56 års ålder.

Jan: Precis, vi ska prata mer om det där för det är lite ointuitivt att genom att ta högre risk i början så kan man faktiskt få en lägre risk över hela sparperioden.

Caroline: Du ser väldigt fundersam ut, jag undrar - finns det någonstans i världen liknande fonder som har funnits länge där man kan se hur det faktiskt har gått? Kanske i USA?

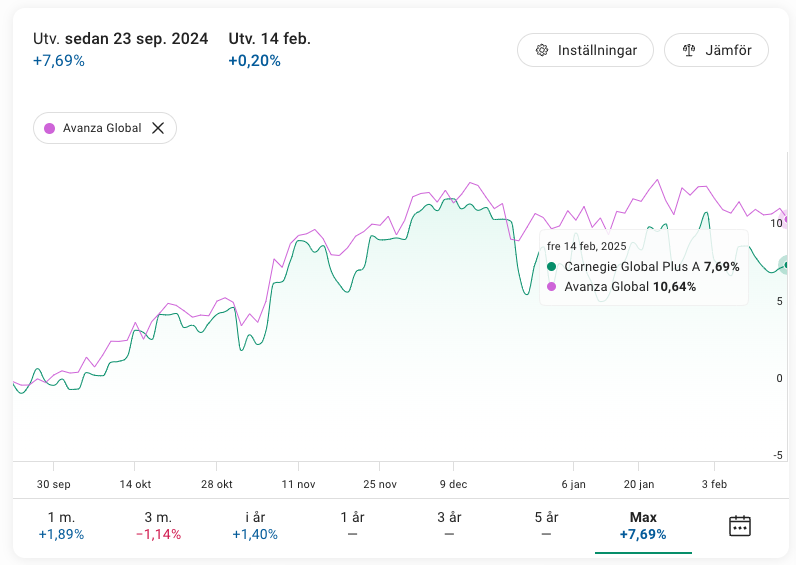

Emil: I Sverige har vi flera exempel. AP7 är som sagt ett, och på Carnegie har vi förvaltat Carnegie Bull som gör ungefär samma sak fast för svenska börsen. Där kan vi se historiken - med hjälp av hävstång har vi skapat en överavkastning mot börsindex på cirka 2-2,5% per år, beroende på vilken tidsperiod man tittar på.

Långsiktig avkastning och marknadsperspektiv

Caroline: Jag förstår att historisk avkastning inte garanterar framtida resultat, men jag skulle känna mig tryggare om det här upplägget är beprövat på olika håll?

Johan: Absolut, själva indexet har en lång historik som gör det möjligt för oss och Emil att simulera och analysera hur utvecklingen skulle ha sett ut över tid med denna hävstångsstrategi. Vi kan alltså se hur resultatet skulle ha blivit historiskt.

Caroline: Har ni kunnat testa hur er egen fond skulle ha klarat olika finanskriser?

Emil: Det blir lite tekniskt när man tittar på utvecklingen, men en viktig aspekt som många missar när det gäller globala fonder är valutaexponeringen. Nästan all finansiell teori kommer från USA där man har en stark valuta, men som svensk investerare har vi faktiskt en fördel av vår relativt svaga krona.

I en global fond har man idag ungefär 70% exponering mot dollarn, resten är fördelat mellan yen, euro, schweizerfranc och andra valutor som tenderar att vara starkare än kronan. Det intressanta är att dessa valutor ofta stärks när marknaden är orolig. Under finanskrisen föll den globala aktiemarknaden med drygt 50%, men samtidigt försvagades kronan med 50%, vilket dämpade fallet betydligt för svenska investerare.

Jan: Det var faktiskt en av anledningarna till att jag valde denna fond för min tjänstepension. Det är en av få, kanske den enda fonden i Sverige där du får inbyggd hävstång i tjänstepensionen. Med hjälp av hävstången får jag högre potentiell avkastning på uppsidan, men historiskt sett har jag inte fått hela nedsidan eftersom kronan fungerar som en slags krockkudde när den försvagas.

Anpassning av hävstång och marknadsrörelser

Emil: Vi har simulerat detta grundligt. Om vi går tillbaka och tittar på världsindex finns det historik sedan 1870, och för oss som använder Bloomberg finns data sedan 70-talet. De tre senaste kriserna - Rysslands invasion av Ukraina 2022, covid-19 och finanskrisen - har gett oss värdefulla insikter.

När marknaden faller ökar belåningsgraden eftersom värdet på fonden minskar medan lånet är oförändrat. Det som skiljer vår förvaltning från att belåna på egen hand är att vi anpassar belåningen kontinuerligt. Under en nedgång minskar vi exponeringen successivt, eller “amorterar” på lånet. När marknaden sedan stiger tar vi upp nya lån för att bibehålla strategin.

Caroline: Måste man hantera dessa justeringar själv?

Emil: Nej, det är en av fördelarna med fonden - vi sköter allt det där. Om man belånar sin depå själv måste man vara mer aktiv. Man kan visserligen belåna på olika sätt, till exempel genom sitt hus, vilket kan ha skattemässiga fördelar. Men man måste vara medveten om att belåningen behöver justeras, särskilt när marknaden stiger. Annars tappar man successivt hävstångseffekten.

Jan: Just det - poängen är att när man investerar i denna fond så sköter Emil detta åt en.

Emil: Det finns ytterligare en aspekt som ofta förbises. När man belånar en vanlig fond får man hävstång inte bara på aktiemarknadens utveckling utan även på valutaexponeringen. Detta kan vara fördelaktigt ibland, som vi sett sedan finanskrisen, men normalt fungerar kronan så att den tenderar att stärkas i uppgångsperioder. Med hävstång på valutaexponeringen kan detta minska avkastningen över tid.

Praktisk tillämpning och tjänstepension

Emil: Om man har möjlighet att belåna fastigheter eller skog kan man naturligtvis också använda det som säkerhet. Men jag tror inte jag själv har provat att öka eller minska belåningen manuellt.

Johan: Det handlar mycket om tid och prioriteringar. Som jag sa tidigare kan man absolut testa att göra det själv och jämföra resultaten sida vid sida. Men för många är det en stor fördel att få något som är färdigpaketerat och professionellt förvaltat. Då kan man fokusera på andra delar av sin portfölj. Detta kan fungera som en stabil bas med inbyggd hävstång.

Jan: Precis. Vad är er syn på att detta primärt är en tjänstepensionsprodukt?

Johan: Det stämmer att det var där vi började - att skapa ett alternativ för tjänstepensionen. Men jag har själv fonden på tre olika sätt: som barnsparande till min dotter, i mitt privata sparande, och i min tjänstepension. Det baseras på att jag verkligen tror på strategin.

I en tjänstepension är det särskilt värdefullt att ha en sådan här produkt. Som vi diskuterat kan man förvisso göra något liknande själv, men det finns en trygghet i att ha en professionell förvaltare som Emil som hanterar detta dagligen. Dessutom är tjänstepension något man inte kan belåna på egen hand, vilket gör denna fond till en unik lösning.

Caroline: Då måste man ju själv hålla på och justera om man gör det på egen hand?

Emil: Exakt. Det är därför många uppskattar att få detta professionellt förvaltat. Det är också en stor skillnad när man belånar en vanlig fond - då får man hävstång inte bara på aktiemarknadsutvecklingen utan även på valutaexponeringen, vilket kan vara både för- och nackdelar beroende på marknadsläget.

Vanliga frågor och utmaningar

Jan: Vad är den vanligaste missuppfattningen ni möter kring fonden?

Emil: En av de mest återkommande frågorna är “Varför har ingen annan gjort detta tidigare om det är så bra?” Det intressanta är att konceptet faktiskt redan finns och fungerar väl - AP7 är ett utmärkt exempel, och nyligen lanserade även Nordnet en liknande fond med 125% hävstång. Jag tror att allt fler börjar upptäcka värdet av denna strategi, särskilt när det blir tydligt hur svårt det är att långsiktigt överträffa index på andra sätt.

Jan: Det är fascinerande, för jag möter ofta samma utmaning i mitt arbete med finansiell utbildning. När folk säger att de vill ha högre avkastning och därför väljer enskilda aktier, brukar jag förklara att om man vill ha bästa möjliga förutsättningar för god avkastning är en belånad bred indexfond ofta ett bättre val rent statistiskt.

Emil: Detta knyter an till grundläggande portföljteori som alla i branschen lär sig genom Swedsec-licensieringen. CAPM-modellen bygger på att investerare vill ha kompensation för osäkerhet - något som är mer osäkert bör ge högre avkastning. När alla investerare agerar rationellt och söker högsta möjliga förväntade avkastning till lägsta möjliga risk, leder det till att alla äger en kombination av riskfria tillgångar och marknadsportföljen.

Kunskap genom erfarenhet

Emil: Efter 15 års erfarenhet i branschen har jag lärt mig hur lite man egentligen vet om marknaden. Vi började på Nisland Bank 2004 med hedgefonder och arbetade ofta 80-timmarsveckor med att analysera varenda finansiell tidsserie vi kunde hitta. Men med åren har jag insett att det inte har blivit lättare att hitta modeller som verkligen fungerar. Det har lett oss tillbaka till det enkla och robusta - vilket är precis det vi gör med denna fond.

Johan: De senaste årens marknadsklimat har varit särskilt utmanande. När investerare kunde välja nästan vilket som helst av de stora techbolagen och se det stiga med 100%, blev det svårt att argumentera för en mer disciplinerad approach. Men historien visar att det ofta är de enkla, långsiktiga strategierna som ger bäst resultat över tid.

Johan: Ett perfekt exempel på hur timing påverkar investeringsresultat är ARK Innovation-fonden. Den presterade fantastiskt, särskilt genom investeringar i Tesla och Nvidia. Men när började de flesta investera? Just då när värderingen var som högst.

Caroline: Det var väl när alla började prata om den?

Johan: Precis. Majoriteten kom in på toppen och följde sedan med ner i nedgången. Detta kan jämföras med den till synes “tråkiga” men stabila värdeutvecklingen man får med långsiktig värdeförvaltning, som Warren Buffetts approach. Om man istället lägger in den här lite mindre spännande kurvan under, som kanske inte går lika fort uppåt men som stadigt rör sig i rätt riktning, blir skillnaden tydlig.

Jan: Detta är fascinerande stoff som vi skulle kunna diskutera hur länge som helst. Jag har egentligen massor av frågor som vi kanske kan ta i ett bonusavsnitt. Men först, vad är det sämsta rådet ni har hört inom finansbranschen?

Emil: Finansiella råd är alltid lättare att utvärdera i efterhand. Det är lätt att säga att det var ett dåligt råd att köpa Fingerprint för att det skulle komma in i large cap-index, eller att sälja bitcoin när den handlades för tusen kronor för att man trodde det var en bubbla.

Det som gör prognoser så utmanande är att man kan lägga ett helt års arbete på en analys som ändå visar sig vara fel. Ett statistiskt utfall kan bli något helt annat än vad all tillgänglig information pekade på.

Förenklad investeringsstrategi

Jan: Det är fascinerande att höra dig, Emil, som är en erfaren expert med gedigen utbildning, beskriva hur svårt detta är. Samtidigt möter man personer som hävdar att de konsekvent har slagit index de senaste tre åren baserat på vad de läst i Dagens Industri.

Det påminner mig om när någon berättade att de hade 16% i bolåneränta. När jag frågade närmare visade det sig att personen hade adderat räntorna på fem olika lån - 3,2% plus 4,3% och så vidare - vilket naturligtvis inte är ett korrekt sätt att beräkna den totala räntan.

Lärdomar från marknadspsykologi

Emil: Under mina år i branschen har jag insett att det enkla ofta är det mest effektiva. När man varit med ett tag och sett hur många sofistikerade strategier som har kommit och gått, landar man ofta i att grundläggande principer fungerar bäst över tid.

Till exempel hade vi vår kalenderstrategi 2013, som var så framgångsrik att jag blev ombedd att skriva ett kapitel i en bok om den. Men som med många komplexa strategier fungerade den bara under en viss period. Det här är lärdomar som lett oss till att fokusera på robusta, långsiktiga lösningar.

Psykologiska utmaningar och investerarbeteende

Jan: Fantastiskt stort tack Emil och Johan för att ni kom hit. Tack för att ni utvecklar en fond som vi själva investerar i, och jag hoppas att vi kan göra en uppföljning på detta samtal.

Johan: Gärna! Det är viktigt att fortsätta diskutera dessa frågor. Som vi har pratat om handlar framgångsrikt sparande ofta mer om disciplin och tålamod än om att hitta komplicerade strategier.