Nedan följer en transkriberingen av avsnittet gjord av en AI-assistent. Det innebär att den inte är ordagrann och kan innehålla fel.

Visa hela transkriberingen

Introduktion till årets börsåterblick

Jan: Välkommen till Rikatillsammans och avsnitt 388 där vi gör en återblick på 2024. Vi ska titta på hur det gick för de globala indexfonderna vi brukar rekommendera, hur det gick för fondrobotarna, och varför fondrobotarna fick en sämre avkastning än de globala indexfonderna. Vi ska diskutera om det är något att bry sig om, om man ska byta eller bara sitta kvar lugnt i båten. Vi tittar också på hur det gick för snittkunden på Avanza och jämför det med en global indexfond och en svensk indexfond.

Jan: Vi ska även prata om hur Sverige ser ut framgent i förhållande till globala börsen och massa annat roligt. Så jag gör det inte svårare än så, här kommer Caroline och Oliver.

Caroline: Varmt välkommen till Rikatillsammans-kanalen som handlar om allt som är roligt med privatekonomi och livet. Varje vecka delar vi med oss av våra erfarenheter, vår livsresa, våra framgångar och våra misstag så att du ska kunna göra din ekonomi, ditt sparande och ditt liv lite rikare. Vi som driver denna kanal heter Caroline och Jan Bolmeson.

Jan: Välkomna tillbaka Caroline och Oliver.

Caroline: Välkommen tillbaka själv.

Börsen 2024 - En tillbakablick

Jan: Idag ska vi göra någonting som vi inte brukar göra, och det är att titta på hur 2024 gick. Alltså titta tillbaka framförallt utifrån investeringsperspektiv. Jag brukar säga att detta är lite ovanligt för oss eftersom jag brukar påpeka att historisk avkastning inte är en garanti för framtida avkastning, och att det är ganska meningslöst att titta tillbaka. Men jag tänker att eftersom alla andra gör det så ska vi också göra det, fast med en twist.

Caroline: Hoppa på den pjolen? Varför vill du göra det? Det är inte för att alla andra gör det?

Jan: Man kan alltid göra det alla andra gör, men jag har en liten twist på det. För jag tänker att om vi tittar på fondrobotarna 2024, de som vi brukar ha vårt eget sparande i och som vi brukar tipsa om, så har de gått något sämre än en vanlig enkel global indexfond. Så man kan känna sig lite som en förlorare. Jag tänker att vi ska prata om det, så att man inte behöver känna sig som någon loser. Du gjorde faktiskt rätt även om du inte fick betalt för det detta året.

Global avkastning under året

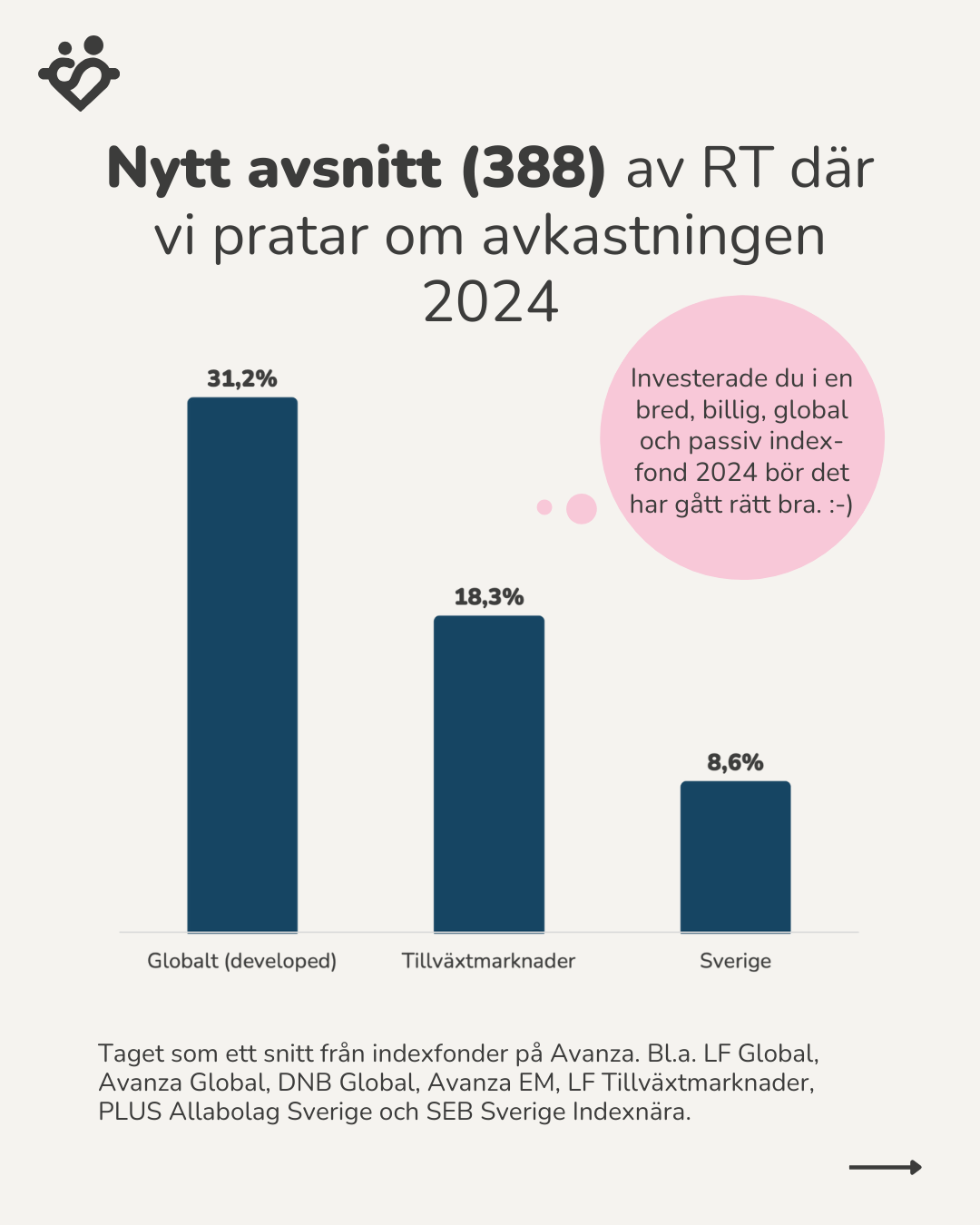

Jan: Om vi tittar på avkastningen runt om i världen 2024 så har jag slagit ihop det till tre staplar eller tre olika områden istället för att köra detaljerat land för land. När vi pratar om avkastning på de här olika områdena så tittar vi utifrån indexfonder, inte på själva indexen. Vi tittar alltså på vad man som investerare kunnat få. Den globala aktiemarknaden 2024 gav plus 31,2%, eller runt plus 30% kan man säga.

Oliver: För tillväxtmarknaden var det 18,3% och för Sverige 8,6%. Det känns som det har gått dåligt för Sverige. Det är ju väldigt bra globalt med 30%, det är ju ett otroligt bra år får man säga.

Väsentliga marknadshändelser 2024

Jan: Detta är nominella siffror, vi har ingen inflation inblandad. Att vara investerad i Sverige under 2024 var kass, och det kommer vi prata mer om. För den som vill ha ett mer nördigt avsnitt om olika prognoser, estimat, marknad och fördelning på faktorer har vi avsnitt 387 tillsammans med André Granström, men det är Patreon-exklusivt.

Jan: De väsentliga händelserna under 2024 inkluderade AI-boomen med Nvidia och ChatGPT. Krypto gick också fantastiskt. Vi hade meme-stocks, alltså Wallstreetbets-fenomenet som återkom från tidigare år.

Caroline: Vi hade ju också presidentvalet, jag vet inte om det påverkade börsen?

Jan: Absolut, det syns väldigt tydligt. 5-6 november, när Trump vann, reagerade börsen positivt. Marknaden gillar ju Trump, eller rättare sagt skattesänkningar och mindre regulatoriska krav är sådant som marknaden gillar. Vi hade också räntesänkningar. Den enda korrigeringen under 2024 kom egentligen i augusti när Japan och amerikanska jobbsiffrorna kom in sämre.

Avkastningens beståndsdelar

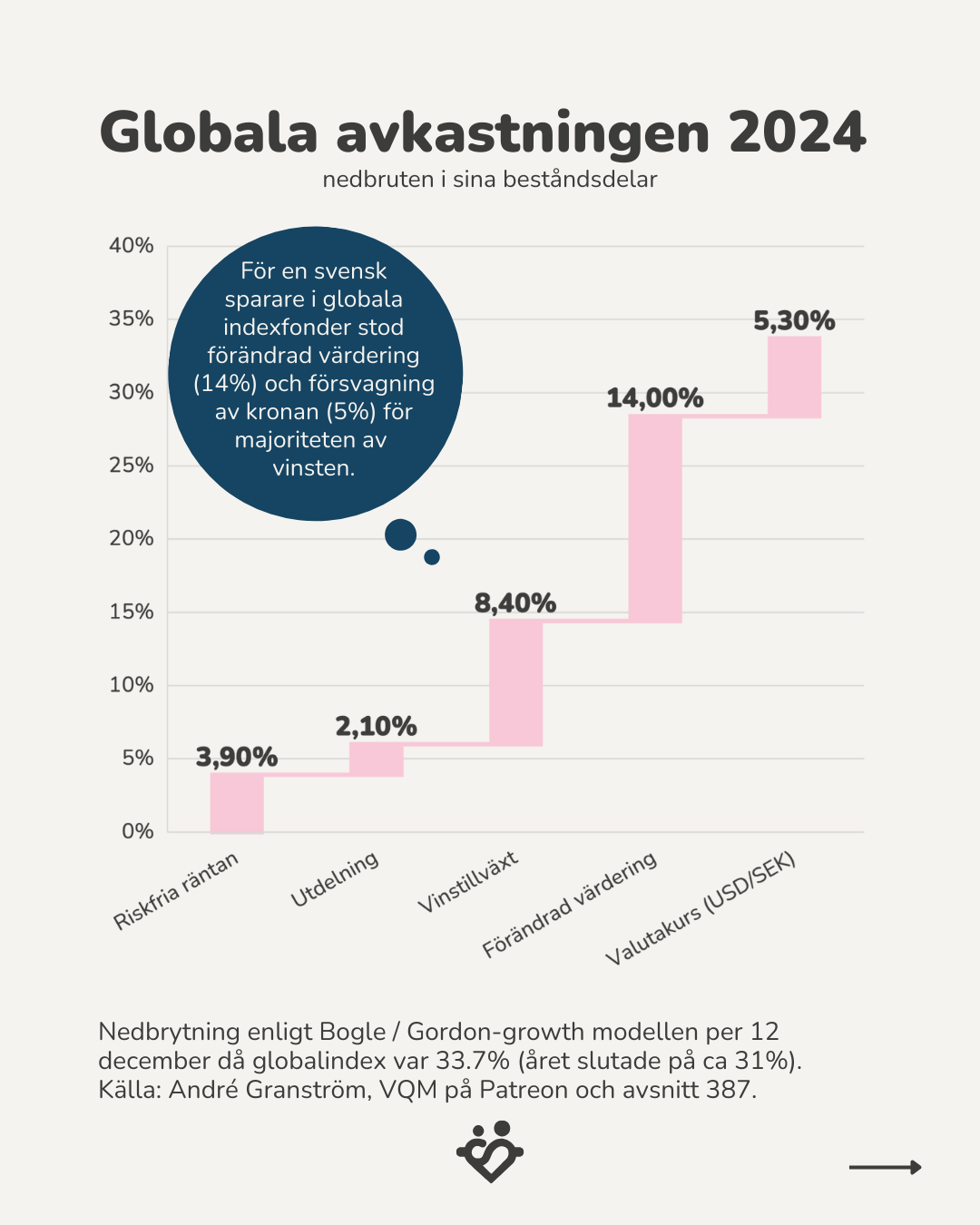

Jan: Om vi bryter ner de cirka 30% i avkastning, så kom de första 4% från den riskfria räntan. Detta är relevant eftersom man ju vill ha mer betalt än vad man hade fått utan att ta någon risk. Utdelningen var ungefär 2% per år i snitt, så då är vi uppe på cirka 6% av de 30%.

Jan: Sen hade vi en vinsttillväxt under 2024 på ungefär 8,5%. Det betyder att bolagen tjänade mer pengar och vinsterna blev större. Den stora faktorn 2024 var den förändrade värderingen - vi fick mer riskaptit och var beredda att betala mer för att vi tror att det kommer gå upp mer i framtiden.

Caroline: Men det här med att företagen tjänar mer, det känns ju som att allt har blivit mycket dyrare.

Jan: Ja, det beror delvis på inflationen.

Oliver: En cykel brukar fungera så att när det blir inflation så kan bolagen vara snabba på att höja priser utåt, och det tar tid innan det slår tillbaka med mindre försäljning. Till exempel hade Nvidia, som gör AI-chipsen, en vinstmarginal på 65% - alltså att 65 kronor av 100 är vinstkronor.

Valutaeffekter på avkastningen

Jan: Svenska kronan försvagades mot dollarn med ungefär 5% under året. För oss som investerar globalt betyder det att när vi växlade våra pengar till US-dollar i början av året, och sen när svenska kronan sjönk, fick vi mer när vi växlade tillbaka. Vår globala avkastning har varit runt 25-30% medan amerikanska börsen i vissa fall kanske bara gjort 20%. Skillnaden kommer från valutaväxling plus vilket index man tittar på.

Den personliga känslan av inflation

Caroline: Men jag kan liksom inte komma ifrån att jag känner mig fattigare nu. Alltså jag har tjänat pengar i mina fonder och så, men i vardagen så känner jag mig fattigare. Jag känner ju inte att jag vill handla mer.

Oliver: Nej, men jag kan förstå det. Jag tror att många delar den bilden för man är så mycket i det privata och man får in samma lön varje månad nu under året och så känns det som att allt är dyrare. Om man inte tar med i bilden i bakhuvudet att ens investeringar globalt gått väldigt bra i år.

Jan: Om man har investeringar, för lönerna kanske inte har hängt med riktigt.

Caroline: Nu så är det bara spekulation.

Jan: Jag tycker det där är spännande, för det är ju din klassiker Karin, för du har ju blivit rikare under 2024. Nu har inte vi haft 30 procents avkastning men vi har åtminstone, jag tror vi hade 18 eller 20 procents. Så vi är 20 procent rikare än vad vi var i början av januari, för ett år sedan.

Risker med värderingsdriven avkastning

Jan: Om man ska sammanfatta positivt och negativt, så för en svensk investerare var 2024 så här: mer än hälften av avkastningen kom från förändrad värdering - att aktierna blev dyrare - och valutakursförändring. Det där är ju spekulationsbiten vilket är positivt men också riskabelt eftersom spekulationsbiten kan vända ganska snabbt.

Jan: Om svenska kronan stärks eller USA-dollarn försvagas, vilket är ett uttalat mål från Trump, för de har ingen fördel av att ha en stark dollar, så kan detta vända ganska snabbt. Det går ju snabbare att tappa värderingarna än att till exempel förändra räntan eller vinsttillväxten.

Oliver: Jag kan säga att den här modellen som André använder heter Gordon Growth, och det är Jack Bogle som bland annat tagit fram den - urfadern till indexfonden. Den är väldigt vanlig inom finansiering på universitetet också.

Oliver: Det problematiska är ju när värderingen inte hänger med i samma takt som vinsttillväxten. För även om vi har teknologi och så vidare, och Nvidia har det, så är vinsttillväxt på 65% ju otroligt men de börjar få konkurrenter eller deras kunder börjar göra det in-house.

Värderingars betydelse för investeringar

Jan: Det handlar mycket om synen på att folk tror, och att den synen ibland kan vara fel. Till exempel är Nvidia värderat på att de kan behålla sin marginal och tillväxt, men hur länge kommer Google och Microsoft och de här stora jättarna betala Nvidia för chippen? Det är mycket billigare för dem att anställa deras personal och säga “du får en miljon mer i lön per år, kom och designa chippen hos oss istället.”

Jan: Plötsligt kan Nvidia tappa mycket av sitt värde, för då kommer man tillbaka till en normal vinsttillväxt, och då faller kursen. Det är den här förändrade värderingen, för utdelningen och vinsttillväxten och riskfria räntan är fortfarande samma. Lägg på en valutakursförändring så hade vi kunnat ha plus 15 på summan av riskfria räntan plus utdelning plus vinsttillväxt, men minus 14 på förändrad värdering och minus 5 på att US-dollarn går åt andra hållet - då hade vi haft noll i avkastning.

Favoritfonders avkastning 2024

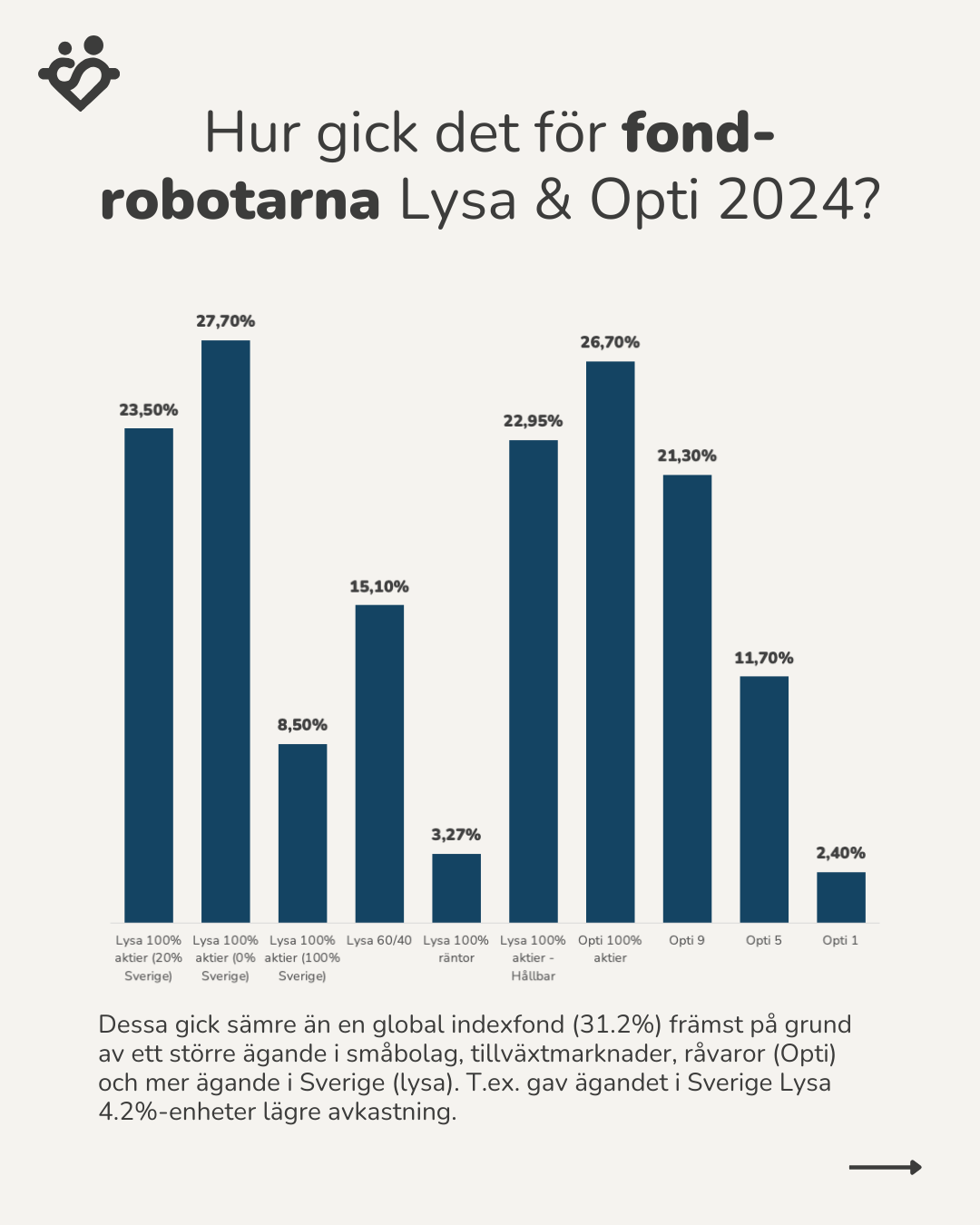

Jan: Om vi tittar på några av våra favoritfonder som vi brukar prata om de senaste åren. Ska du läsa Caroline?

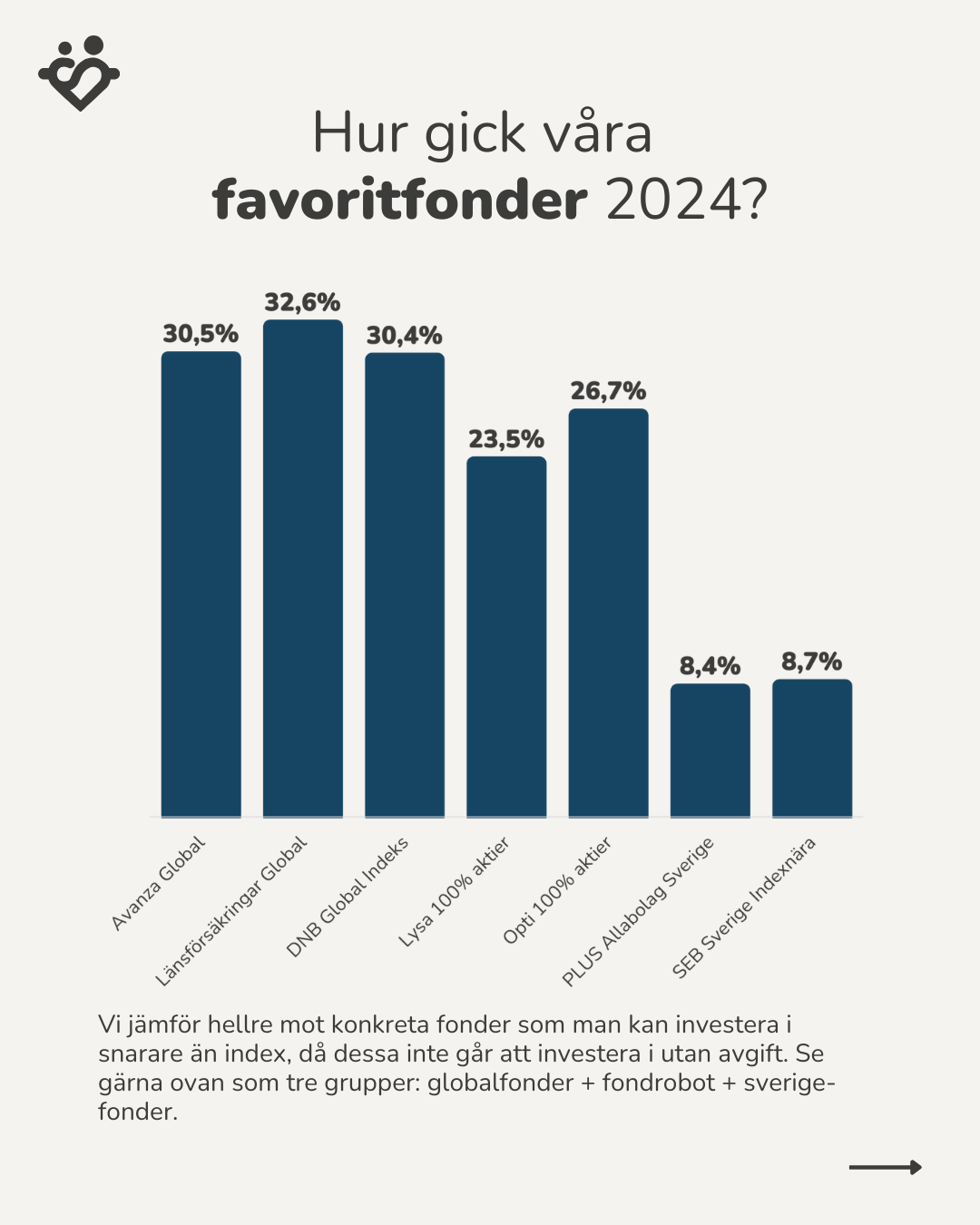

Caroline: Avanza Global 30,5%. Länsförsäkringar Global 32,6%. DNB Global Index 30,4%.

Jan: Man kan säga att de här globala aktiefonderna som vi brukar tipsa om, om du inte väljer en fondrobot utan ska välja en bredbillig global aktieindexfond hos din bank, så har de legat någonstans mellan 30 och 33%. Här går det inte att förutsäga att DNB Global Index hade 30,4% och Avanza Global 30,5% - det är ren slump. De ligger så pass nära.

Jan: Sen har vi Länsförsäkringar som har en lite större exponering mot USA som naturligtvis gick lite bättre, men det är också slump. Den hade lika gärna kunnat göra 28. Sen har vi nästa grupp här som är fondrobotarna.

Caroline: Lysa 100% aktier 23,5%. Opti 100% aktier, 26,7%.

Jan: Så där kan man säga att de har väsentligt sämre avkastning än den enskilda globala aktieindexfonden. Och det ska vi titta på varför det är så.

Svenska marknadens utveckling

Caroline: Plus alla bolag Sverige, 8,4%. SEB Sverige indexnära, 8,7%.

Jan: Så då hade vi att Sverige gick väldigt tydligt mycket sämre än den globala börsen. Och framförallt handlar det om att om vi hade 14% förändrad värdering så hade vi i Sverige ingen sådan. I Sverige har vi mer eller mindre bara utdelning och vinsttillväxten plus den förlorade USD-kursen om man jämför mot globalt.

Analys av fondrobotarnas resultat

Caroline: Men att Lysa har gått lite sämre än de här andra globalfonderna… Först tänkte jag så här, det är för att Lysa har mycket Sverige. Men sen så var det ju så att Opti har ju inte det och de ligger under, ganska nära varann, hyfsat nära varann.

Jan: Jag har brutit ner det här lite. Om vi ser på Lysa, om vi hade isolerat Sverigebenet - de har ju 20% Sverige - och om vi bara hade isolerat Sverige, om vi investerar i Lysa och Lysa investerar bara 100% i Sverige, då hade de haft 8,5 procents avkastning. Det följer jämfört med de svenska indexfonderna som också landade på 8,5, så ligger den ju extremt nära.

Jan: Hade vi haft Lysa 100% aktier men 0% i Sverige, alltså så som världsmarknaden ser ut, då hade Lysa hamnat på 28% versus de här 23,5. Så då kan man ju säga väldigt tydligt att 4% underprestation detta året, alltså 4 procentenheter, så underprestation beror på Sverigedelen.

Fördelning mellan aktier och räntor

Jan: Och det är inte så konstigt. Om man har 20% placerat i Sverige och Sverige har 8,5 versus typ 30 så kommer ju det slå. Och på samma sätt har ju även Lysa med tillväxtmarknader kring det. Om vi till exempel hade tagit Lysa 100% aktier utan Sverige och jämfört med Opti 100% aktier, så ligger Lysa på 27% och Opti ligger också på typ 27%. Så då var avkastningen identisk.

Jan: Lysa 60-40 är väl en sån här portfölj jag gillar. Det är ju 60% aktier, 40% räntor. 15,1% avkastning.

Caroline: Jag fattar inte det, hur kunde man få det med så mycket räntor? Det är ju… Det är sjukt mycket räntor i den.

Jan: För att hälften, alltså 60%, är ju fortfarande aktier. Hade vi haft till exempel Lysa 100 procent räntor då hade vi ändå haft 3,3 procent på den. Räntorna behöver ju ge ungefär i linje med vad ett sparkonto ger. Och de låg väl där på runt 3.

Global exponering och investeringsstrategier

Jan: Så frågan jag tänker att ställa är: är det rätt att investera i Sveriges småbolag och tillväxtmarknader? För det är ju det som skiljer sig mot om man bara hade haft den här enskilda fonden, Avanza Global etc. Och tittar man bara utifrån historisk avkastning för 2024 så hade svaret varit nej. Du fick ju en sämre avkastning.

Jan: Här behöver man titta på vad forskningen säger. Den säger att man ska investera i hela världen i förhållande till att de bästa bolagen och de bästa länderna ska ha mest av kapitalet. Dimensional, ett amerikanskt fondbolag, har gjort en världskarta baserat på hur stora börserna är. USA står för mellan 60 och 70 procent, det är ju den stora delen av världen. Tittar vi då på till exempel Sverige så är det bara 1 procent, Storbritannien 4 procent, Tyskland 3 procent.

Caroline: Så Sydkorea är inte developed markets?

Jan: Nej, för detta gjordes ju på 70-talet, den här uppdelningen MSCI.

Caroline: Det känns länge sedan.

Jan: Ja, men det är ju länge sedan. Du vill ju inte heller byta för att du sabbar ju historik etc. Du vill ju ha en dataserie.

Caroline: Men skulle man väl kunna göra i efterhand?

Jan: Jo, man har gjort andra index som heter då till exempel MSCI All Countries där man inkluderar de här. Gillar man forskningen, och forskningen säger ju att det som ger bäst odds är att investera i hela höstacken, för äger du hela höstacken så får du med alla nålarna. Liksom så brett som möjligt.

Riskspridning och tillväxtmarknader

Jan: Forskningen säger också att alla avvikelser från att äga allting introducerar en risk du inte får betalt för. Jag argumenterar här för att tillväxtmarknader är en del av världsbörsen och bör således vara med i ett sparande.

Caroline: Vad tycker du Oliver?

Oliver: Jag instämmer. Jag har inte så mycket att tillägga där.

Jan: Och då kan man ju säga att summan av de här tillväxtmarknaderna är ungefär 10%. Så om man har 90% i den utvecklade marknaden och ungefär 10% i tillväxtmarknaderna, så är det inte fel att ha tillväxtmarknader - det är mer rätt. Det är dock något du inte fick betalt för 2024.

Småbolag och investeringsstrategi

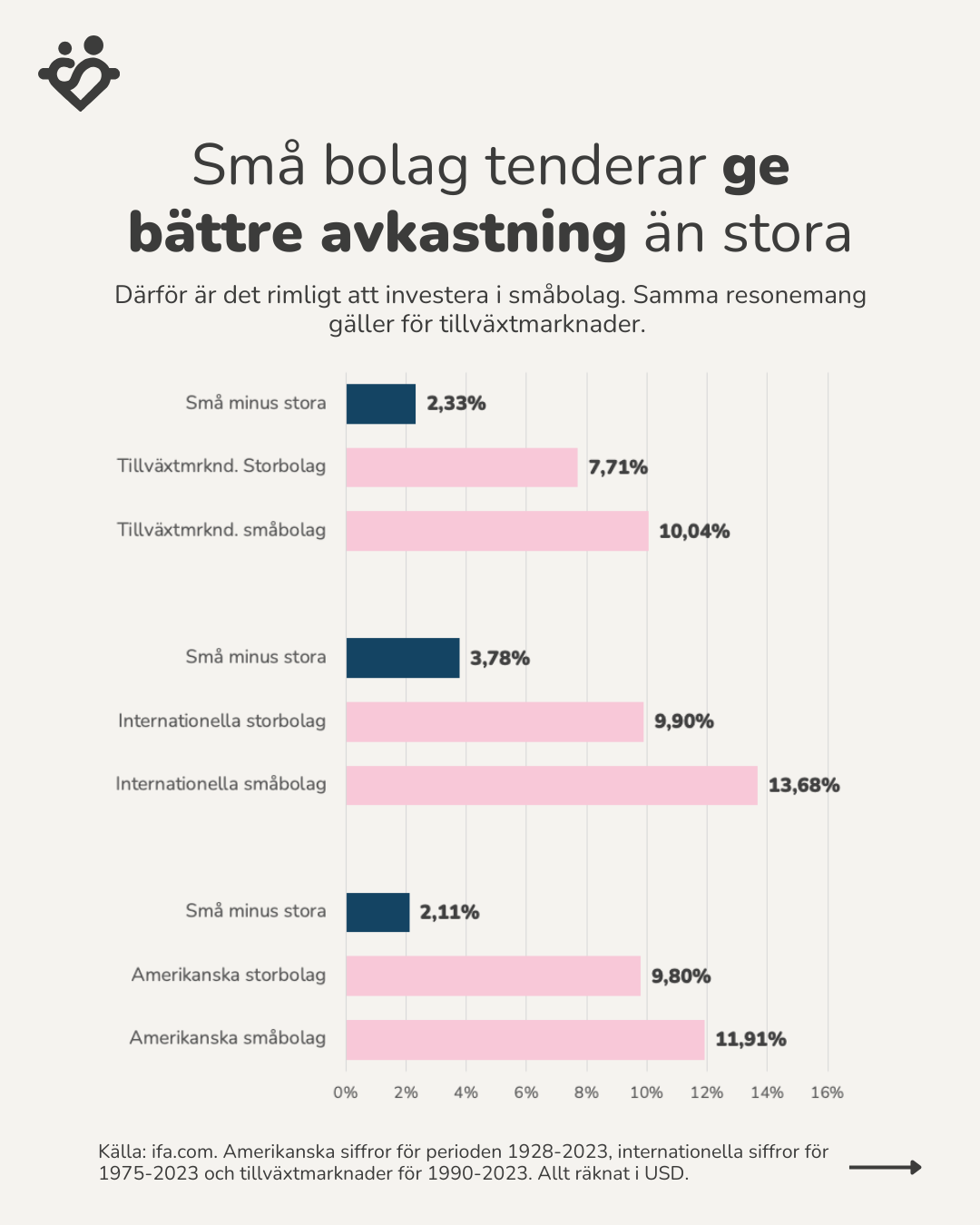

Jan: Det andra, som ofta inte är med i de här globala indexfonderna och som jag gillar med fondrobotar, är att du får en större exponering mot småbolag. De stora fonderna har ju bara begränsad mängd som de kan agera på och då brukar de skippa småbolag.

Jan: Om man går tillbaka till forskningen finns något som kallas för femfaktormodellen som tittar på småbolag versus stora bolag. Här har jag sammanställt från IFA, Index Fund Advisors, hur det har gått för småbolag versus stora bolag på den amerikanska marknaden, på internationella marknaden ex-USA och på tillväxtmarknader.

Oliver: För amerikanska småbolag var det 11,91% årlig avkastning i snitt i perioden 1928 till 2023, jämfört med amerikanska storbolag som är 9,8% per år. Så då har vi en överavkastning på 2,8 procentenheter.

Jan: Ska vi ta internationella?

Oliver: Internationella småbolag 13,68% och internationella storbolag 9,9%. Så en överprestation på 3,78 procentenheter mellan 1975 och 2023. För tillväxtmarknader från 1990 till 2023 hade småbolag 10,04% jämfört med storbolag på 7,71%. En överprestation årligen då i snitt på 2,33 procentenheter.

Långsiktig avkastning och tidsperioder

Jan: Detta är ju en av de få tydliga trenderna - småbolag tenderar över tid att gå bättre än stora bolag. Och det gjorde de inte 2024.

Caroline: Vad sa du, under hur lång tid var detta?

Jan: För amerikanska börsen är det mellan 1928 och 2023, alltså typ på hundra års sikt. På internationella så var det mellan 1975 och 2023, så typ 50 år. Och på tillväxtmarknaden som är nyast så är det 30 år, 1990 till 2023.

Faktorer och investeringsstrategier

Jan: Detta är egentligen en av fem faktorer. En annan är till exempel värdefaktorn. Det är därför nörddiskussionen på forumet egentligen är: Varför ska man investera i något annat än små värdebolag, eftersom de historiskt har gett bättre avkastning? Men problemet är att du kan ha flera års underprestation.

Jan: Till exempel 2024 så fick du inte betalt för att äga småbolag. Det var ju de stora bolagens år. Så återigen, är det rimligt att ha småbolag i en portfölj? Ja. Och tvärtom, har man då bara en enskild indexfond? Ja, men då bettar man ju emot detta, för då har man ju mer storbolag än småbolag.

Caroline: Men inte ens under lång tid? Under 20 år kanske?

Jan: Under 20 år så ska det gå bättre. Absolut. Men inte det enskilda året. Och tittar vi på svenska börsen så finns det argument för att ha en överexponering. Vi har mycket diskussioner i forumet om detta, och man kan argumentera för både. Lisa och till exempel Kenneth French och andra diskuterar: hade man varit en genomsnittlig global investerare som bott i genomsnitt 60% av tiden i USA, 1% av tiden i Sverige, 4% av tiden i Tyskland, då ska man ha en ren global portfölj.

Svenska marknaden och framtidsutsikter

Jan: Men vi bor ju inte 60% av tiden i USA. Vi borde ha en övervikt mot den marknad där vi bor och spenderar våra pengar. Dessutom jämför vi oss med andra - om grannarna blir rikare för att de hade investerat mycket i Sverige så hade det varit jättejobbigt för oss svenskar som investerare.

Jan: Det var en ganska intressant grej som både André, investerarfysikern och andra tar upp om svenska börsen versus amerikanska börsen. Om man tittar på vad saker är värderade så ligger den svenska börsen för de kommande tio åren på en förväntad avkastning på ungefär 12% och den globala börsen på ungefär 5% årligt snitt.

Jan: Detta är från Research Affiliates och är en nominell avkastning. Pratar vi real avkastning så kanske det är 2-3% för globala börsen och jag tror 9% för svenska börsen. Så stående där vi står nu så är den svenska börsen mycket lägre värderad än den amerikanska börsen.

Jan: För två likadana bolag kan man säga att om du har två bolag som båda tjänar 100 kronor om året, så kommer den amerikanska aktien vara mycket dyrare än det svenska bolaget trots att båda tjänar lika mycket pengar, har lika mycket tillgångar, gör allting likadant. Det svenska bolaget är just nu på ytelistan, det får inte komma in på krogen medan amerikanska bara “kom in, kom in”.

Historisk värdering av svenska börsen

Jan: Det har inte varit en sådan här skillnad mellan amerikanska och svenska börsen sedan 1991. På över 30 år har det liksom… Svenska börsen i förhållande till amerikanska börsen har inte varit så här billig sedan 1991.

Caroline: Vad ska man göra med den informationen då?

Jan: När vi pratade med André så sa vi att man ska aldrig spekulera. Alla avvikelser från index är ju en risk du inte får betalt för. Men i detta fallet så är det så här: ska man synda så kan man synda lite. Och ska man synda lite här så tycker jag att man kan övervikta mot Sverige.

Jan: Å andra sidan har ju jag och André och forumet skrivit om det här sedan 2022. De senaste två åren har vi skrivit att den svenska börsen är billig. Man skulle kunna överexponera mot Sverige. Jag ändrade ju för två år sedan vårt månadssparande - inte befintliga pengar i pensionen, för det är den mest andra vi har på Lysa - men i månadssparande att ta 50% globalt, 50% i Sverige. Men det har ju varit skitkassa. Skitkassa beslut de senaste två åren.

Långsiktigt perspektiv på investeringar

Jan: Men jag tänker att fram till 2032 när jag gjorde mitt bett så kommer jag tjänat på det. För att någonstans spelar det faktiskt roll vad du betalar för någonting. Men jag vågar inte sätta så mycket att jag tar bort från globala indexfonder för att investera i Sverige. Vad tänker du Oliver?

Oliver: Jag tänker också att det talar för det vi har varit inne på, att ge sig själv bästa möjliga odds. Oavsett om utfallet blir så här på kort sikt eller inte så bör det ju rimligen bli så att man hittar något typ av att USA kryper närmare svenska bolag i värdering.

Oliver: Jag tror ju mycket på den här svenska homebiasen som Lysa till exempel använder. För jag tror att även om det i ett scenario skulle vara bäst att äga globala aktier om vi kollar tillbaka på en tioårsperiod, så tror jag att många inte hade kunnat hålla sig till den strategin under tiden. För under vissa perioder hade deras grannar som bara köpt svenska bolag haft det jättebra.

Caroline: Vilka är de här grannarna nu som vi pratar om som då överpresterar gentemot oss?

Jan: Svenska samhället. Om till exempel börsen går jättebra så kommer folk använda, som Oliver som köpte sin lägenhet, ta ut pengarna från börsen, köpa lägenhet. Har börsen gått bra har han mer pengar att köpa lägenhet för, det ökar bostadspriserna. Så en svensk investerare som haft pengar på svenska börsen har mer pengar att lägga på en svensk bostad än vad en utländsk investerare hade haft till exempel.

Sociala aspekter av investeringar

Caroline: Var sker den här jämförelsen?

Oliver: Mycket socialt, typ på fest eller din granne säger det här. Alltså din verkliga granne som du bor bredvid eller ditt syskon säger det här. Man ser såhär “jag är ju minst lika smart om jag inte är smartare” då ska jag också göra såhär.

Caroline: Så pratar man om vad man har investerat i?

Oliver: Precis, så det kan komma upp i så många olika sammanhang.

Caroline: För mig är det så att jag behöver inte bry mig om det. Jag förstår att ni bryr er om att investera i Sverige men jag är såhär - det här är någonting som ingen kan veta.

Jan: Ja men det är en kvalificerad gissning.

Caroline: En gissning, Janne. Det är ju en gissning. Vad som helst kan hända fram till 2035, ju.

Värderingar och framtida avkastning

Jan: Ja, men vi pratar avkastning per år. Alltså, Karin, om du köper någonting som är dyrare… Säg så här, jag bara får ta ett exempel. Om du köper någonting som ger dig 20 kronor per år i utdelning, om du köper det för 100 kronor så kommer du att ha tjänat in dina pengar på fem år. Om du köper samma sak som ger 20 kronor i avkastning men du betalar 200 kronor för det, då kommer det ta tio år.

Jan: Det är ju det som har hänt här nu. Du betalar mer för en amerikansk tillgång som har samma fundamentala värde som en svensk tillgång.

Caroline: Och?

Jan: Det borde, om börsen beter sig så som det gjort historiskt och vi människor, så borde någon snart komma på “fan det verkar som jag får mer pengar för pengarna att investera i Sverige än vad jag får att investera i USA”, särskilt nu när folk börjar upptäcka att USA är ganska dyrt.

Jan: Sen är det ingen naturlag, dyrt kan bli dyrare. Det är det som är det kluriga, att dyrt kan bli dyrare och du kan få vänta ganska länge på det. Jag tror att Carvastu, Arne Talving, en svensk känd Twitterprofil, sa att investerande på sätt och vis är ganska enkelt - att hitta kantarellerna ute i skogen och ställ dig där och vänta tills alla andra kommer dit. Men problemet är att det kan vara ganska ensam väntan och sen någonstans längs vägen så börjar man fundera på, “fan kommer det komma någon hit?”

Marknadsvärdering och spekulationer

Jan: I detta fallet så är det inte som att vi har tagit fingret och satt upp i luften och bara tror att Sverige kommer att gå bättre. Detta bygger ju på att den svenska kronan har blivit försvagad. Sverige är ganska opoppis. När vi tittade i början när vi bröt ner Gordon-modellen så har inte Sverige haft någon värdeförändringsstapel. Tvärtom har den senaste tio åren värdeförändringsstapeln varit negativ.

Caroline: Jag förstår, men vi pratar ju om att där tror man att man ska kunna tajma marknaden på något vis. Eller hur?

Jan: Det är därför modellen är tagen från en kombination av investerare, fysiker, André Granström, Research Affiliate. Och det är därför ingen vågar säga så här: “2025 is the year.” Hade vi vetat det så hade man ju bara sålt av allt och köpt det. Så det är därför man säger så här, detta är ju en spekulation på tio års sikt. Men du har oddsen på din sida.

Kritiskt perspektiv på prognoser

Caroline: Ja absolut det kan man ha, men jag försöker bara hålla den här fanan nu. Att man inte kan liksom, att man kan bara gissa om framtiden.

Jan: Ja.

Caroline: Och då, och det är en fara. Det är du som har sagt detta Jan. För att jag tycker så att jag kan inte göra någonting med det här särskilt. Alltså då får jag vänta kanske för evigt liksom. Är du med?

Jan: Alltså du vet 2035 har du ju fasit.

Caroline: Ja jag har fasit i 2035. Nej men det är därför som jag alltid vänder mig emot sådana här förutspåelser. Liksom att det borde bli så här. Ja men så blir det inte det för att hela börsen är komplex. Vi kan bara gissa liksom. Men jag tänker så här att de som vill prata om hur det kanske kan bli, de gillar ju detta ju.

Praktiska slutsatser

Jan: Min poäng är inte att man ska göra något annorlunda i sitt sparande. Min poäng är att man inte behöver vara besviken på Lysa som har 20% homebias. Och det andra som också är så här, alla de som under året - jag vet inte när det var under 2024 - för jag vet att Fondbolagens förening skickade ut ett nyhetsbrev, och då hade de en rubrik så här: “svenskarna säljer Sverigefonder i förhållande till USA och köper USA-fonder.”

Jan: Och då var jag så här: “Nej. Gör inte det.” För att det ger ju dig sämre odds. Om du nu ska sälja Sverigefonder och köpa USA-fonder, då går du emot det här. Är du med? Så detta är ju varför jag gillar modellportföljen där vi sagt så här: i nivå 1, 100% i en global aktieindexfond - det kommer aldrig bli fel, men du kan lägga till 0-20% Sverigefond och sen kan du lägga till 0-10% Lekink.

Diskussion om portföljstrategi

Jan: Jag tycker att jag ändå kan argumentera för att i detta fallet, alltså jag är ju inte en av dem som driver frågan mot Lysa, ta bort Homebias, utan jag är tvärtom, jag tror att it can work. Det var ju lång utläggning naturligtvis kring den delen som man har minst belägg för. Vill du lägga till något, Oliver?

Oliver: Nej, jag tror inte det. Vi kör vidare.

Experters förutsägelser och marknadsutveckling

Jan: Ja, och detta är väl liksom vatten på din kvarn Karin, att du visar en graf såhär. Jag har ju gjort ett inlägg som heter “singla hellre slant än lyssna på en expert”. Och det är ju såhär naturligtvis jättesvårt att förutse framtiden. Till exempel här har vi, eller Bloomberg tror jag gjorde en sammanställning av de senaste 25 årens förutsägelser från experter och sen visar de såhär, hur gick det?

Jan: Och då är det ju, alltså jag tror i snitt så har experter 48% rätt, så att det är liksom mindre än 50%. Så grejen är såhär - man vet inte. Det är liksom gissningar och egentligen, vad är kontentan från de här 50 minuterna vi har pratat? Du behöver inte göra ett skit i ditt sparande utan sitt still i båten.

Avanza-kunders avkastning

Jan: Om vi hoppar tillbaka till mer fakta än spekulation av framtiden - det är alltid mycket enklare att prata om hur det gick. En av de grejerna som jag alltid uppskattar med Avanza är att de varje år släpper “Hur gick ditt år?” Typ såhär, Spotify wrapped fast för Avanza.

Caroline: Ja, du har fått mail från dem. Om dina inköp och sånt.

Jan: Snittkunden på Avanza 2024 fick en avkastning på 16,3%. Är det bra eller dåligt?

Caroline: Det är väl dåligt jämfört med de här globala indexfonderna vi pratade om innan.

Jan: Som var på 30 procent, eller hur? Här vill jag också, ett nummer ett, ge cred till Avanza som släpper de här siffrorna varje år. Och jag vill också vara så här att detta vi kommer prata om nu är inget att jag är emot Avanza. Tvärtom, vi har ju varit kunder själva på Avanza sedan början. Jag hade ju det som hette Avanza Mini som Avanza köpte upp och jag tror det var typ 2001 eller något sånt här.

Beteendemässiga investeringsmisstag

Jan: Här har vi en bild då för dig som tittar som heter Daniel Kahneman som fick Nobelpriset 2002. Vill ni läsa?

Oliver: Jag kan läsa då. “Snittspararen får ofta en sämre avkastning än en indexfond, främst på grund av beteendemisstag.”

Jan: Detta är liksom teorin helt enkelt. Att småspararen är ofta ganska kass och liksom även proffsen är också ganska kassa. Det finns ju andra studier på det. De misslyckas ju ofta i nio fall av tio på en tioårsperiod.

Jämförelse med indexfonder

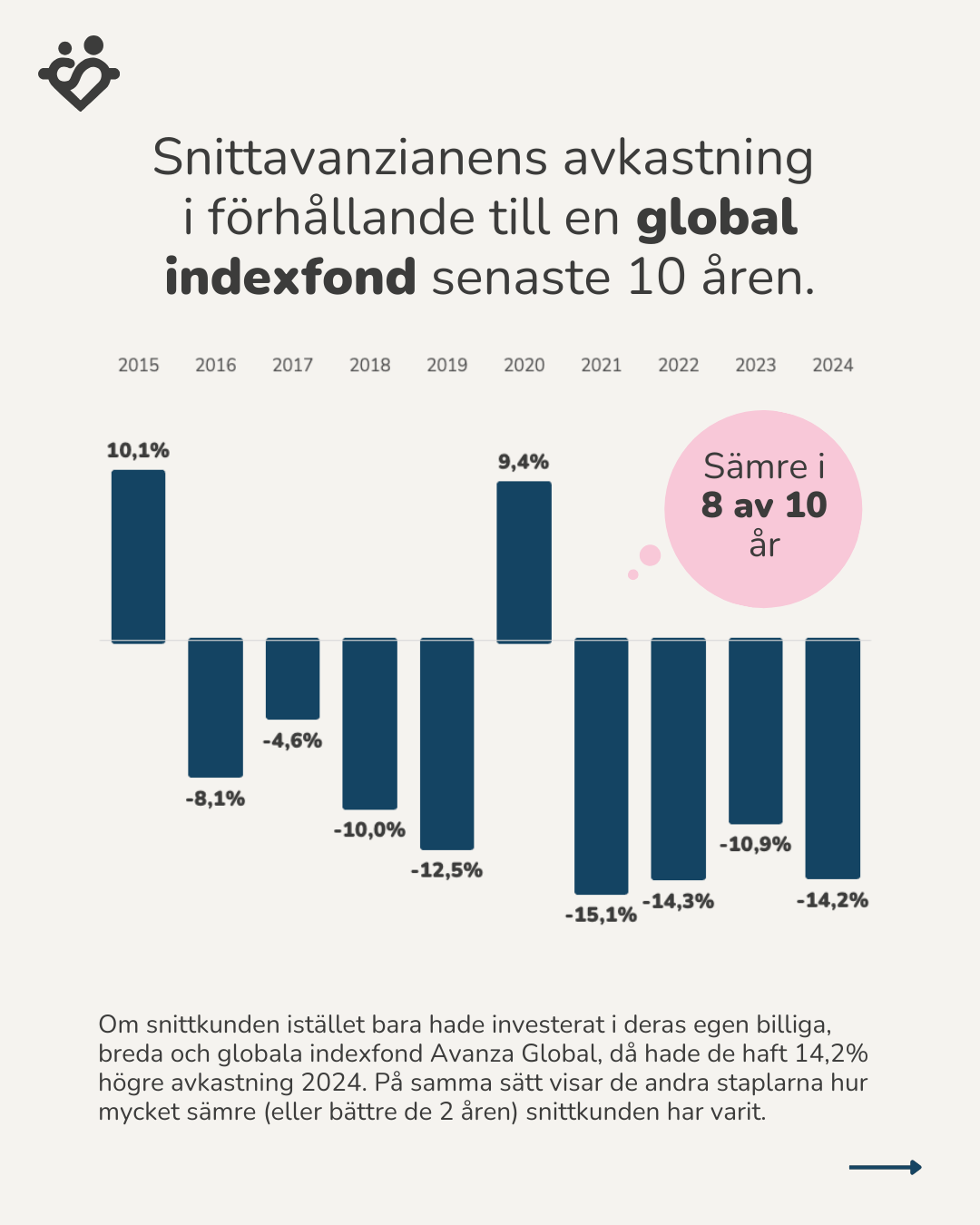

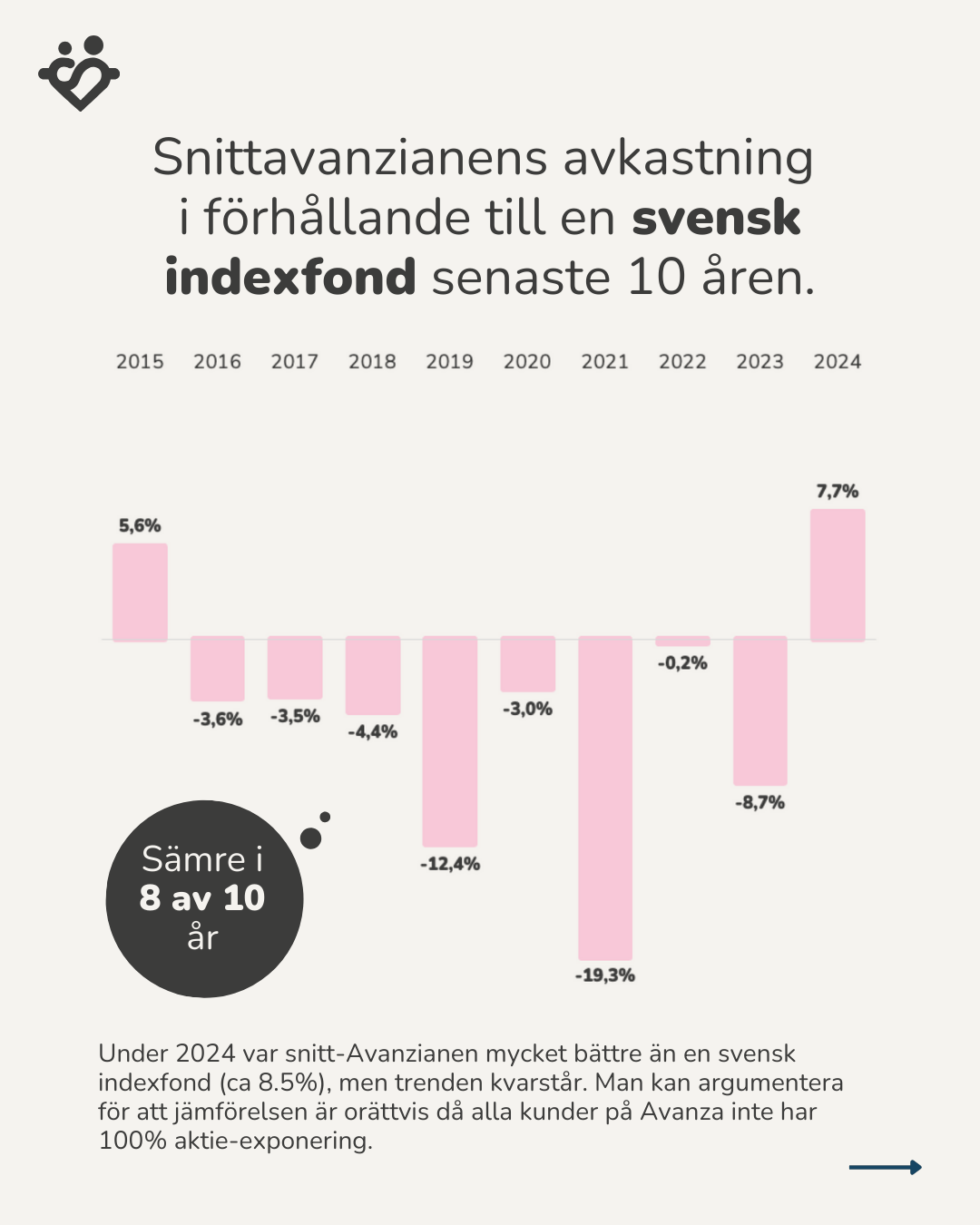

Jan: Så jag har tagit fram snittavanzianens avkastning i förhållande till en svensk indexfond de senaste tio åren. Jag har alltså tagit en svensk indexfond och sen har jag tagit minus vad fick snittavanzianen. Och så ser vi, fick avanzianen bättre eller sämre än om de bara hade ägt en svensk indexfond?

Jan: I svensk indexfond i detta fallet har då varit SEB Sverige indexnära eller Plus alla bolag Sverige. Sen har inte alla de funnits i alla år så det är så här, jag vill bara vara supervetenskaplig - detta är inte en supervetenskaplig analys utan det är bara en jämförelse.

Jan: Så vill du säga Caroline, av de här senaste tio åren alltså 2015-2024, hur många år har snittavanzianen varit sämre? I åtta av tio år har snittavanzianen varit sämre än en svensk indexfond. Så i åtta av tio år hade det varit bättre om en snittavanzian bara hade slutat göra det de gör på Avanza och köpt SEB Sverige indexnära eller Plus alla bolag Sverige.

Global jämförelse

Jan: Och om vi tittar jämfört med global indexfond så har vi gjort samma sak. Och då har jag jämfört med typ Länsförsäkringar Global eller Avanza Global. Och så tittar vi, hur många av de här senaste tio åren har snittavanzianen varit sämre? Åtta av tio år.

Jan: Och nu kommer säkert vän av ordning sitta och skruva på sig och säga såhär: “ja men jag är kund på Avanza, jag har inte bara indexfonder eller aktier, jag har min sann räntor också.” Och då skulle jag säga såhär, utifrån populariteten hur ofta vi pratar om räntor och pengar på sparkonto så är inte det supervanligt.

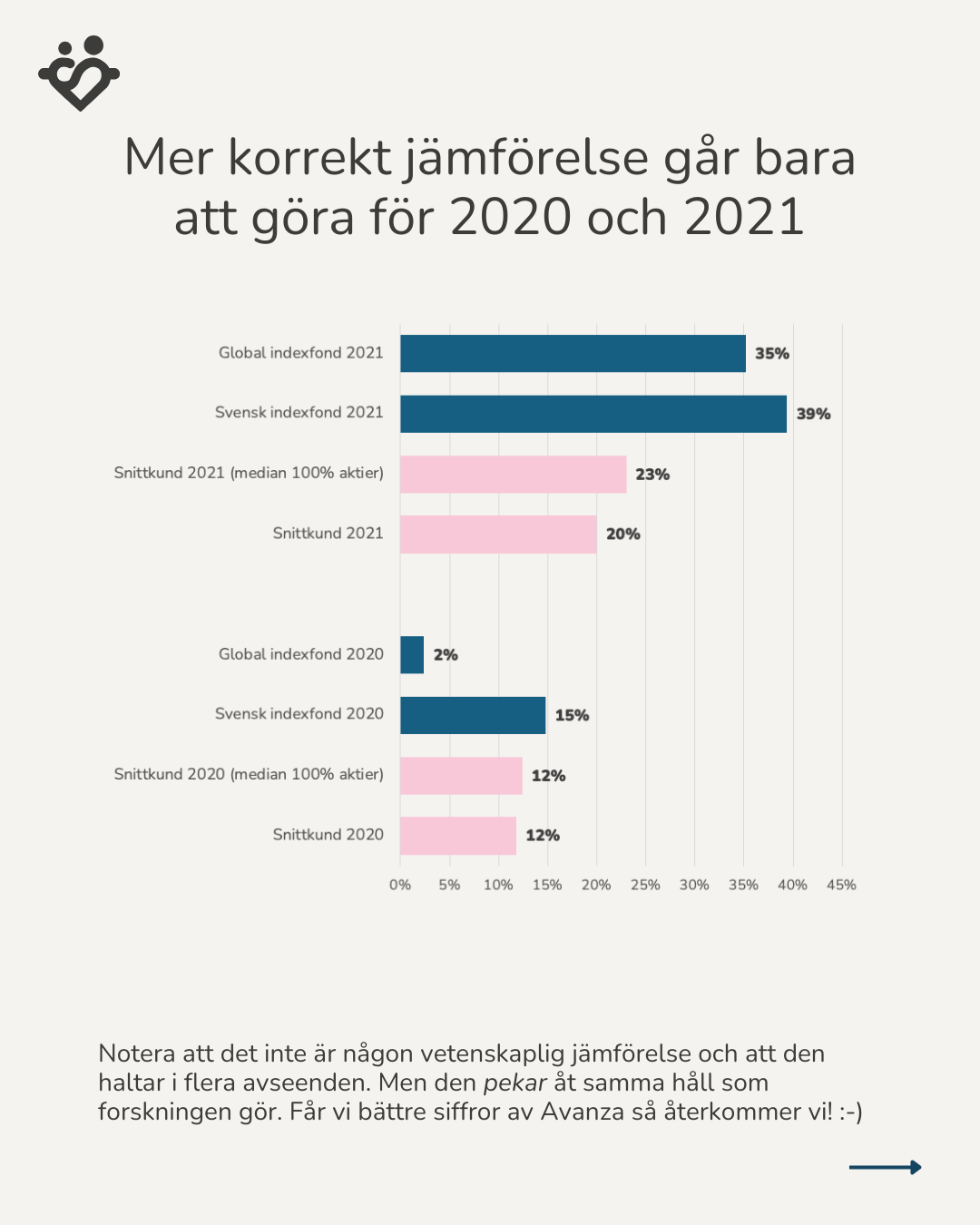

Jan: Problemet är att vi har bett Avanza om siffror för att göra en korrekt jämförelse och de bidrog med siffror två år, 2020 och 2021. De andra åren har vi inte fått dem men om vi skulle göra en 100% korrekt jämförelse med medianavanzianen…

Analys av Avanza-kunders avkastning

Jan: Om vi tittar på Avanzas två miljoner kunder så delar vi upp dem på hälften. Det året, om vi tar 2021, så hade snittkunden på Avanza 20% avkastning. Och den här mittersta personen, den miljonte personen som hade bara 100% aktier så att jämförelsen blev äpple med äpple, hade 23% avkastning.

Jan: Men så det var inga jättediffar. Samma sak 2020, då hade snittkunden 12% avkastning typ 12 komma någonting. Och snittkunden, den miljonte kunden som hade bara 100% aktier hade också typ 12% någonting. Så min slutsats av detta är så här: ja jämförelsen haltar, men den haltar inte jättemycket.

Jan: Och jag önskar, hade jag haft siffror för 2024, jag hade älskat det, men då får vi vara fler som ber Avanza om de siffrorna helt enkelt. Och även då till exempel om vi tar 2021, ja men då gjorde en global indexfond 35%, den svenska indexfonden gjorde 39% och snittkunden hade då 20% och den korrekta jämförelsen 23%.

Diskussion om medianvärde vs medelvärde

Jan: Egentligen ska man då också säga såhär, jag kan ju tycka att mediankunden är mycket mer intressant än snittkunden, för att snittkunden, där kan ju finnas de som investerat i krypto eller hade liksom optioner eller hävstång jättemycket avkastning.

Caroline: Kan vara så många olika grejer man gör.

Jan: Men jag vill bara ha sagt att jag är medveten om, jag vet att jag kommer få så mycket skit för den här jämförelsen.

Oliver: Det finns bättre belägg globalt som visar samma tendenser. Alltså med bättre vetenskaplighet.

Caroline: Vilka får du skit av? Är de som är avanzioner då?

Jan: Återigen jag älskar Avanza, jag är kund på Avanza, jag tycker Avanza gör jättemycket bra, men många av deras tips, alltså jag brukar ju säga såhär blir du kund på Avanza, sluta prenumerera på deras nyhetsbrev. För att de lockar såhär: “ja detta är aktierna du skulle vara populäraste aktie”, eller “detta är aktierna miljonärerna köpte” eller “detta är private banking kundernas favoritaktier”.

Kritik mot marknadsföring av aktietips

Jan: Det är införsäljning. “Detta är vad 80-talister i Skåne köper”, alltså apropå.

Caroline: Inte sämre än dem. Ja men exakt så. Nej men det är ju försäljning bara, men det kan man tro att det inte är utan att det är tips.

Jan: Och då är ju såhär, för de flesta på Avanza, hade man bara sagt, okej vi ska ha samma incitament som våra kunder, vi vill att våra kunder ska tjäna så mycket pengar som möjligt, då hade man tagit bort typ allt förutom en global indexfond och en svensk indexfond.

Diskussion om premiepension

Jan: Detta är också varför jag inte är jätteneggo till att till exempel man pratar i premiepension att man tar bort massa fonder och bara behåller AP7. Ja för att statistiskt för de flesta kommer det ge en bättre avkastning givet att man investerar för att nyttomaximera för så mycket pengar som möjligt.

Jan: Men det har vi också pratat i ett annat avsnitt med sparpsykologen Niklas Landningen från Opti att det är ju inte allas mål utan man kan investera av andra anledningar också.

Oliver: Det avsnittet kommer ju framgent. Så det är inte upp än.

Historisk jämförelse av avkastning

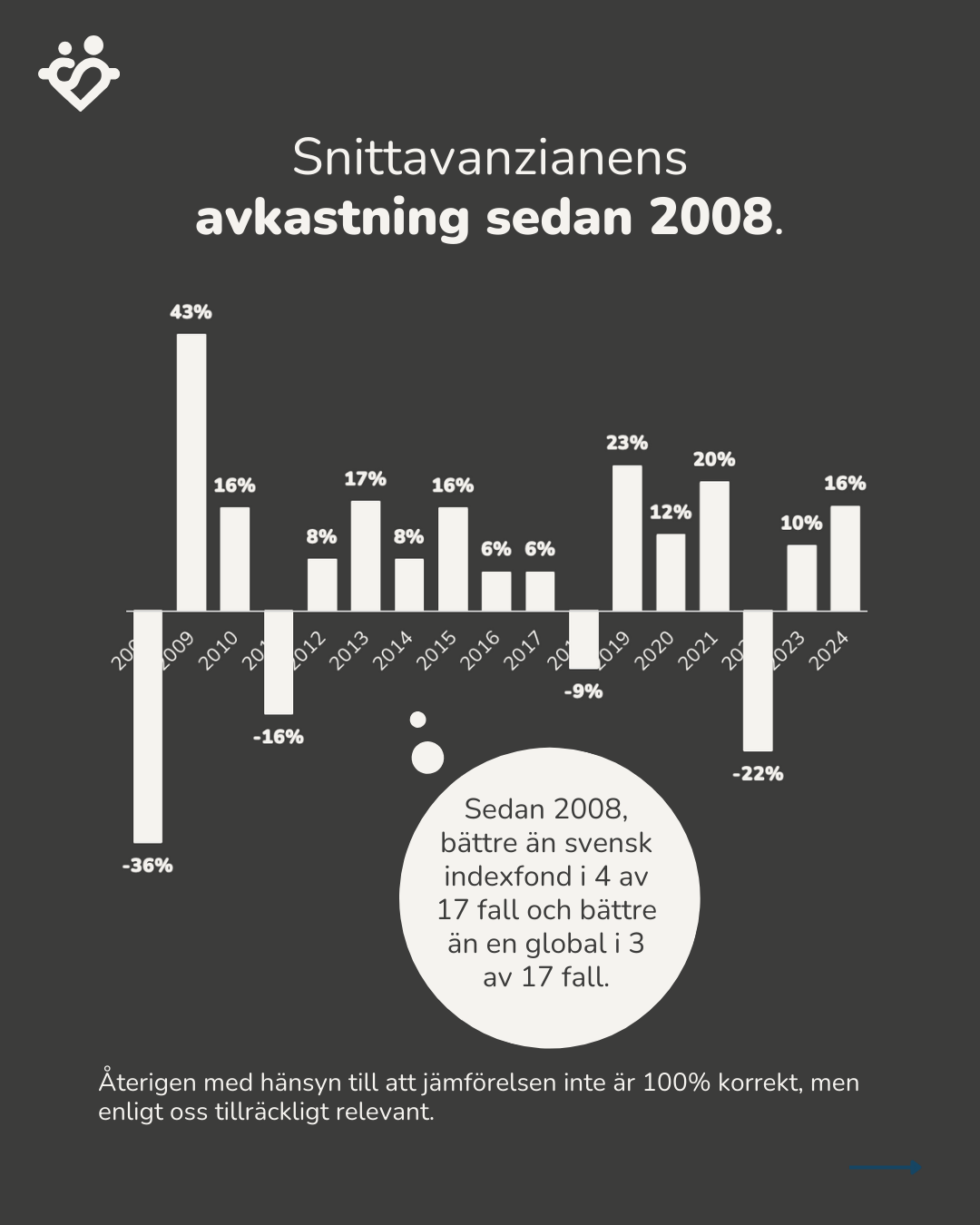

Jan: Och här har vi då sammanställt bara siffrorna. Om vi tittar bakåt, för nu tittar vi bara på de senaste tio åren, men om vi skulle titta från start från när Avanza började publicera 2008, det är i alla fall så långt jag har sparat siffrorna.

Jan: Vill du säga av de senaste 17 åren Caroline hur många gånger har snittavanzianen varit bättre än en svensk indexfond?

Caroline: Jag vet inte. Jag måste tänka här.

Jan: Fyra fall, fyra år av sjutton har snittavanzianen varit bättre än en svensk indexfond och i tre fall av sjutton har han eller hon varit bättre än en global indexfond. Så det är mindre än 25% av fallen. Så i 75% av fallen så hade det varit bättre med en indexfond.

Oliver: Och det man kan säga där också - det skulle ju kunna funka om man hade överpresterat galet mycket under de åren man varit bättre än fonderna, men det gör man inte heller. För så är det väl ofta om man söker överavkastning, det går kass rätt mycket men sen har man liksom några bra år där man överpresterar, men det gör man inte heller i procent så det är liksom inget som räddar en i det här fallet.

Avkastning i konkreta siffror

Jan: Men jag tänker att du har helt rätt Oliver att man behöver ju titta på vad blir detta i pengar. Om vi hade haft en snittavanzian som började investera 100 kronor 2015 och sen tittar vi då, om vi hade lagt om 100 kronorna hos snittavanzianen då hade vi haft 196 kronor tio år senare. Vilket är så här bra, det är 100 procents avkastning på en tioårsperiod.

Jan: Vilket då motsvarar ungefär 7 procents avkastning, alltså dubbla pengarna på tio år. Å andra sidan hade vi investerat i den svenska indexfonden så hade vi haft 277 kronor, det vill säga ungefär 10,7 procents avkastning, och hade vi investerat globalt i en global indexfond så hade vi haft 369 kronor, alltså det vill säga 14 procents avkastning.

Jan: Så det är ju ganska stor skillnad och detta är så per investerad hundralapp. Så hade det varit 100 000 så är det skillnad att ha 196 000 eller 369 000. Vilket är ganska mycket.

Långsiktig avkastningsjämförelse

Jan: Och tittar vi ända sedan 2008, alltså de senaste 17 åren, ja då är en investerad hundralapp vuxit till 239 kronor hos snittavanzianen. Medan i den svenska indexfonden 488 kronor. Eller 546 kronor i den globala indexfonden.

Jan: Och räknar vi om detta korrekt baklänges, alltså detta är också en sån grej att jämför man sig så måste man räkna korrekt. Och då är liksom snittavkastningen hos avanzianen 5,2% för svensk index 9,8%. Och för globalt index 10,5% per år i snitt de senaste åren. Vad tänker du Caroline?

Caroline: Nej jag tänker inte så mycket. Alltså det är inte så mycket att argumentera mot här. Och så tänker jag så här att människor som då har Avanza och kanske inte så mycket globala indexfonder de tänker såhär: “jag är ingen genomsnittlig Avanzian.”

Jan: Alltså ingen tänker att man är genomsnittlig.

Caroline: Det gäller inte mig.

Jan: Ännu värre - det är ju snitt, tänk alla de som är sämre.

Caroline: Ja. Men det ingen som tänker att de är snittet eller sämre. Man gör sig ju inte mödan kanske att räkna heller på var man ligger någonstans själv.

Vikten av att utvärdera sitt sparande

Jan: Nej exakt. Det är ju detta som man borde göra såhär, har man varit kund på Avanza tio år, så jämför dig mot om du hade haft pengarna i SEB Sverige-indexen. Det var ju denna jämförelse som jag gjorde 2008.

Caroline: När du fick se ljuset. När jag fick se, jag vet inte, det kändes mest som ett… Jag kommer ihåg, du mådde dåligt faktiskt över det och bara så, vad har jag?

Oliver: Jag tror väl det är som många skulle känna om man gör den här jämförelsen. Men det är också det att det är okej och målet är att nyttomaximera. Då kanske man bör tänka över om man ska flytta delar eller kanske hela till andra typer av investeringar.

Morningstars undersökningar

Jan: Och de flesta har inte investerat i tio år. Det är också en sån som man inte har den historiken. Vi ska runda av, sen ska du också tänka och hoppa in Oliver. Du sa innan att det finns bättre studier på detta som är mer korrekta.

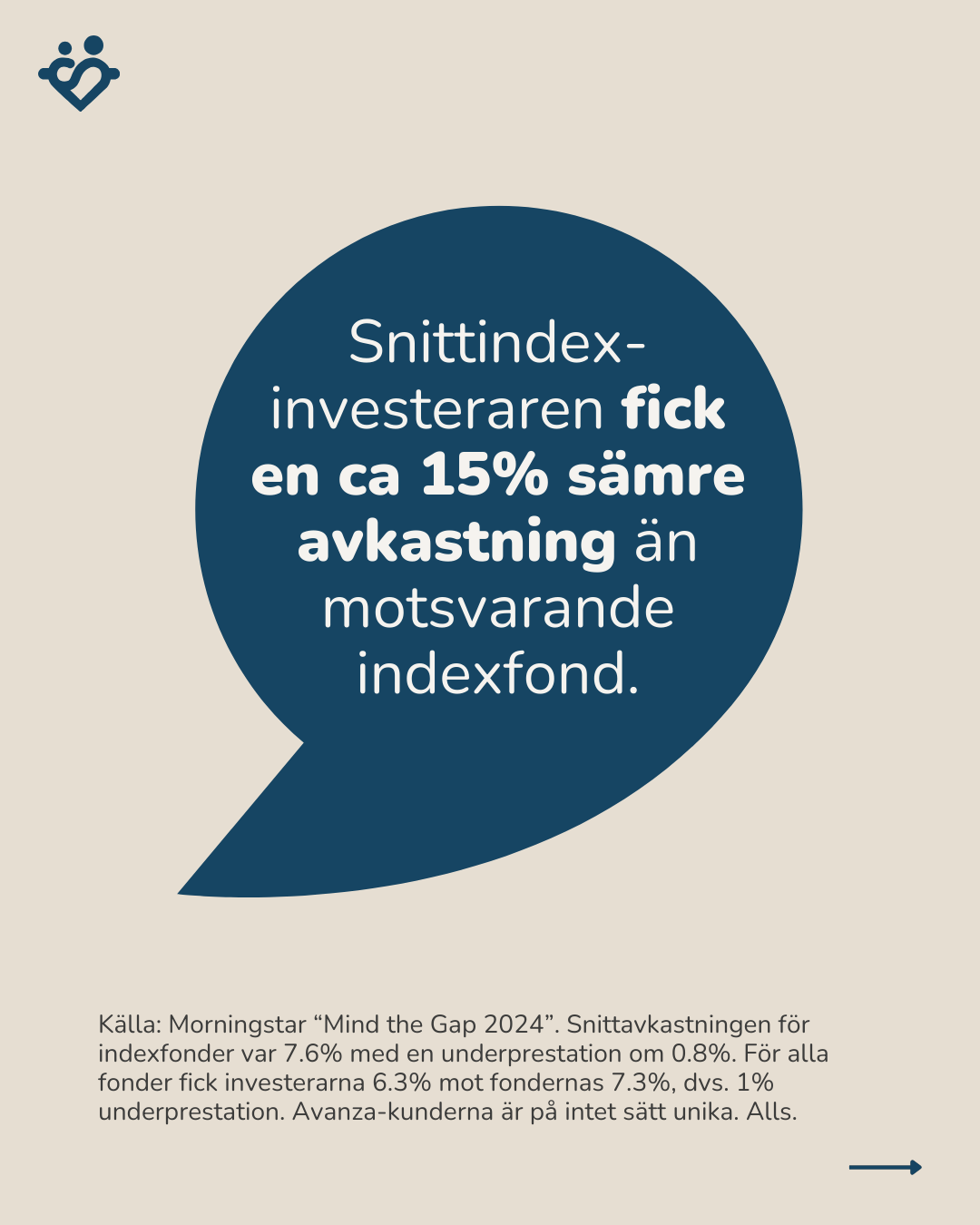

Jan: Morningstar gör en sådan som heter Mind the Gap. Och då kallar de det Gap, alltså den där diffen mellan… Indexfonden du hade kunnat ha och vad investeraren fick. Då konstaterade de att snittinvesteraren fick 20% sämre avkastning än motsvarande indexfond.

Jan: Detta tyckte jag var spännande. När de jämförde alla fonderna så fick investeraren 6,3% men snittfonden fick 7,3%. Så en procents underprestation. Medan för indexfonder då var snittavkastningen 7,6% men vad investerarna fick var 6,8%.

Jan: Detta betyder att indexfondinvesterare är mindre dåliga än vad andra fondinvesterare är. Detta som vi brukar säga är att sannolikheten att det är lättare att äga en indexfond när det svänger visar sig här, för att underprestationen hos indexfondinvesterare är mindre än hos vanliga fondsparare och för mig är ännu lägre än hos aktiesparare.

Avslutande reflektioner

Jan: Det spelar många kan argumentera, värdering spelar inte roll, och jag är såhär - jo värdering spelar faktiskt roll, vad du betalar för en aktie spelar roll. Det är ju därför vi ofta brukar säga såhär, man kan inte sitta och vänta på en börskrasch men händer en börskrasch så ska du köpa mer då, varför då? Jo för att du betalar mindre för samma grej.

Jan: Så detta är Morningstars Mind the Gap, de gör den 2024. Sen finns det Dalbar som också gör den här. Mellan 1994 och 2023 fick snittinvesteraren 8% mot indexets 10,2%. På 100 000 kronor investerat är det en diff på att ha 1,8 miljoner eller en miljon. Det är samma sak här. Här ser vi 20% underprestation. Så 20-30% underprestation är inte något ovanligt om man tittar på studier.

Jan: Så att snittavanzianen underpresterar mot en indexfond är ju förväntat. Tack säger vi helt enkelt. Tack.