Nu är jag kanske lite petig: men det Jan gör är inte direkt market timing, åtminstone inte såsom uttrycket normalt används

Generellt brukar man prata att time:a marknaden när man kliver ur aktier eller kliver på aktier igen baserat en indikator, känsla etc.

Det han gör är att frångå marknadsvikt baserat på vart han ser mer värde, så det är mer ett aktivt bet (dock ett väldigt brett, passivt och billigt sådant)

Jag tror man ska vara medveten om att det inte finns något sätt att vara fullt passiv. Index byggs med float-justeringar, in & ut-regler och lägsta tillåtna market cap till exempel. Utöver det så skiljer sig tex storleken på tillväxtmarknader beroende på index-metod. Jag tror inte att det är så fel att medvetet ta ett avsteg baserat på goda grunder, med tanke på att vi tar avsteg hela tiden utan att ens tänka på det

Edit: även värt att påpeka att de största styrkorna med index-investeringar har historiskt inte varit just att man på pricken följer marknadsvikt, utan att det är billigt och brett (äger “hela höstacken”). Ska se om jag kan hitta forskningsartikeln jag tänker på, men i korthet så funkar flera olika viktscheman, de viktigaste värdedrivarna i indexsparande är låga avgifter och att man inte missar delar av marknaden. Och sen att indexinvesterare har historiskt betett sig lite bättre: man säljer inte lika mycket vid nedgång helt enkelt

Jag gick som index. Men hade fel index. Fan. För mycket Sverige. Hade tänkt fixa det men fick aldrig tummen ur. Åtgärdat nu. Fortfarande en home bias men nu mer rimlig.

Lite kritisk till Avanza delen baserat på vad jag läser ovan.

Vette katten om jag hade vågat dra ut så pass långtgående slutsatser (X%enheter sämre, underprestera Y år av Z) baserat på dessa data utan att åtminstone veta vad snitt Avazianens allokering var, så man hade kunnat räkna ut avkastning för snitt allokeringen med ”bästa” fonderna - aktier och räntor/sparkonto. Eller åtminstone någon typ av indikation på att aktieallokering var i snitt 80+% eller något så det framgick att det mesta var på börsen.

Nu blir det ju ett hopkok av

Allokering aktier - räntor.

Val av mer eller mindre bra aktieinnehav (index vs aktiva fonder vs aktier)

och beteende misstag (tajming, pill mm)

Enbart aktie/ränte allokering kan ju förklara hela skillnaden, och det kan ju vara helt rationellt (enligt RT riktlinjer) beroende på vad av totala sparandet som snitt avanzianen har på just Avanza.

Jättesvårt att dra några vettiga slutsatser om man nu ska vara forskningsbaserat datadriven. ”Delvis sned jämförelse” riskerar att vara ett understatement.

Jag tycker det är modigt av Jan att vara öppen med sina egna investeringar även när han vet att det kommer att leda till kommentarer. Jag tänker även på avsnittet med rådgivaren (Rickard?) där det framkom att fördelningen på Lysa var onödigt defensiv.

Med det sagt, det är väl alltid lite anmärkningsvärt när någon rekommenderar något till andra men samtidigt inte vill eller kan följa detta själv. Principiellt behöver det ju inte vara fel. Det man gör själv kanske kräver djupare kunskap eller skicklighet, och det är bättre för andra att göra annorlunda. Jag har inte lyssnat på avsnittet så jag vet inte om det är den typen av argument som används.

Det är tveklöst market timing. Jan spekulerar om framtida prisrörelser under en viss tidsperiod och fattar beslut om köp baserat på det.

Första meningen från wikipedia-artikeln om market timing:

“Market timing is the strategy of making buying or selling decisions of financial assets (often stocks) by attempting to predict future market price movements.”

Float-adjustments och liknande görs av rent praktiska skäl, inte för att man vill, utan för att man inte kan äga allt. Det är inte en strategi för att slå marknaden och det handlar inte om “timing”.

Att göra 50% av nya köp i en mycket smal lista aktier som står för ca 0,8% av ACWI-marknadsvärdet för att man tror att dessa aktier är undervärderade just nu är något helt annat. Då har man valt en market timing-strategi.

Notera att tidsaspekten finns med eftersom han söker sig till något som han tror är undervärderat nu. Det vore en annan sak att exempelvis välja en permanent factor-tilt.

Att market timing ofta innebär att man väljer att lämna aktier helt gör inte att det är mindre market timing att välja de aktier man tror för tillfället är undervärderade, så länge tidsaspekten finns med i strategin.

Jag håller helt med dig.

Det finns inget som talar för att politiska beslut kommer fattas så att svensk ekonomi och industri kommer stärkas avsevärt de kommande åren.

Sverige styrs trots allt av 8 partier som i stort sett har en samsyn i hur svensk ekonomi ska skötas, med mycket marginella åsiktsskillnader.

Vidare; att ha 40% räntor för att köpa dippen är otroligt korkat (sorry Jan). Att äga räntefonder är i princip som att ha pengarna på bankkonto med ränta. Tillväxten över tid är otroligt låg. Man chansar på en uppgång som senaste kraschen visade inte alls är så tillförlitlig.

Har man 40% på icke tillväxt har man redan förlorat mer när nergången sker än vad man förlorar på nedgången. Man förlorar dessutom på de 60% man redan har. En 60/40 jämfört med 100/0 förlorar 50% jämfört med 30% på samma börskrash totalt sett i nominella pengar räknat om man jämför utgångspunkten.

I alla scenarier och backtestning jag sett och själv testat är 60/40 alltid sämre än 100/0.

Alla referera till 4% regeln och den 30-åriga studien (Trinity) som författarna själva har gjort om till att passa nuvarande förhållanden.

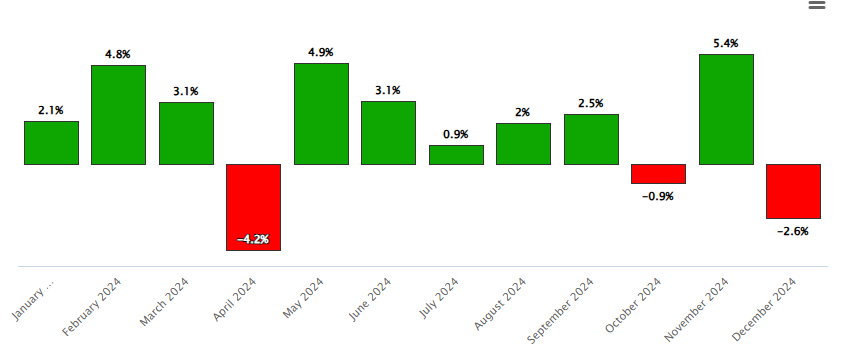

Om du börjar med 100 kr och har genomsnittlig aktietillväxt på 100/0 på 8,5% inflationsjusterat jämfört med samma hundra med genomsnittlig 60/40 på 6% inflationsjusterat (dessa siffror kommer från detta forumet) är det efter 5 år 1.12 ggr skillnad i fördel för 100/0 efter en borskrash på 30% faller till 0.8; i princip samma samma som 60/40 skulle falla med sina 20% ( det är dessa ras som ofta referers till här på forumet som exempel).

Är rasen på 30% oftare ön vart femte år är det fördel ränteportföljen, men är det mer sällan är det klar fördel aktieportföljen.

Ras oftare än hart femte år händer extremt sällan. Senast var det 2020/2022. Innan dess 2000/2001. Före det vet jag inte ens om det hände efter 1929/1930/1931?

Det jag upplever dock många gånger är att vi argumenterar förbi varandra. Ofta argumenteras det här i forumet vad det rationella är - vilket är så som det ska vara. Men jag vet ju med mig, kalla det för sjukdomsinsikt, efter 30 års sparande att jag inte är rationell, att jag gör misstag och att jag tycker det är sjukt jobbigt att se värdet på beloppet sjunka.

Jag tycker det är så jobbigt att jag hellre avstår en potentiell vinst för att uppleva mindre smärta i nedgång (hence räntefonder och lägre aktieexponering). Jag har upplevt -30%-känslan flera gånger, kan minnas starkt minst tre sådana tillfällen. Genom att göra så som jag gör, ger jag mig, med min personlighet bäst odds att lyckas. Den uteblivna meravkastningen som jag skulle kunna ha är inte heller avgörande för mig (läs: den kommer inte förändra min vardag) så kostnaden för den uteblivna vinsten är acceptabel.

På samma sätt - jag vet att jag är en pesonlighet som gärna “vet bättre än andra” (där man med tiden lär sig att så inte är fallet, men utan den hade man inte varit där man är som företagare) och då lurar jag mig själv genom att vara nöjd med att ha överexponerat månadssparandet mot Sverige. Det känns bra och som att jag gjort något smart. OCH jag vet att det i stora hela inte förändrar något om jag har fel - eftersom det är ett nysparande som motsvarar 0.2% av portföljen eller knappt 2.5% på helårsbasis. Det är ett rimligt bett att ta och ha fel om - givet att det hindrar mig att pilla på resterande 97.5%.

Det finns inget stämmer eller inte här utan det handlar om olika situationer för olika individer och hur man hanterar sitt kapital när man gått i mål, inte minst mht Sequence of Return risk.

Tycker att mitt inlägg nedan är relevant i detta sammanhanget.

Detta är på riktigt en sak som jag har så sjukt svårt att förhålla mig till. Särskilt som företagare som i 20 år har levt i “positivt kassaflöde varje period”. Utan tvekan kommer det vara min största utmaning. Kommer bli som min mamma som månadssparar efter 70 årsdagen.

På samma sätt upplever jag att det är en stor skillnad när man närmar sig sitt målkapital och inser att mer pengar kommer inte göra stor skillnad, men att däremot mindre pengar är känslomässigt jobbigt. Typ nästan enklare när man inte hade pengarna om man tar det rent känslomässigt.

Japp! Asjobbigt och något jag/vi jobbar på mentalt varje dag nu när vi är där. 30+ års positivt kassaflöde och så vänder strömmen. Samtidigt är det ju så skönt att vara i mål. En dualitet att hantera

Fast det där är en illusion. Det är inget sparande. Pensionskapitalet minskar varje månad i uttag bara att hon inte använder allt. Det är egentligen lika lite ett sparande som om man hade kunnat sänka sin pension så det precis räkte. Mer kvar inom pensionskontot och mindre på sparandet. Same same. Pengarna flödar ut

Exakt. Växa 0-4% är inget problem men att se kapitalet droppa -30% till -40% (normal krasch) är mer än ett känslomässigt problem.

De flesta som ser sitt kapital i pension/FIRE minska rejält skulle jag tro drar åt svångremmen en hel del. Alltså mer av ett reellt problem IMO

Jag upplever det ibland (well rätt ofta) här på RT att vi är nästan besatta av att definiera det teoretiskt absolut bästa investerandet att vi nästan glömmer verkligheten som vi måste förhålla oss till dvs att vi är olika individer, med olika förutsättningar, olika mål, olika behov och därmed behöver hantera kapitalet på olika sätt.

Jag kom att tänka på Robin Williams ”Speech” scen i Good Will Hunting om nu länken till YT funkar. Lite tänkvärt kanske i sammanhanget, att inte anta att vi vet så mycket om varandra att vi vet vad som är bäst för andra.