Nedan följer en automagisk transkribering av intervjun gjord med hjälp av AI. Det innebär att den inte är ordagrann och kan innehålla fel.

Visa hela transkriberingen

Välkommen till RikaTillsammans

Caroline: Varmt välkommen till RikaTillsammans-kanalen som handlar om allt som är roligt med privatekonomi och livet. Varje vecka delar vi med oss av våra erfarenheter, vår livsresa, våra framgångar och våra misstag så att du ska kunna göra din ekonomi och ditt sparande och ditt liv lite rikare. Vi som driver denna kanal heter Caroline och Jan Bolmeson.

En presentation av Evida

Jan: Varmt välkommen tillbaka Per Palmström. Du är ju utbildad jurist med bakgrund från Mannheimer Swartling, PwC, KPMG och sedan tio år tillbaka jobbar som finansiell rådgivare på Family Officet här i Malmö av alla ställen som heter Evida. Varmt välkommen tillbaka.

Per: Tack, trevligt att vara tillbaka.

Jan: Detta är ett litet bonusavsnitt, för vi har ju spelat in ett annat avsnitt som jag verkligen rekommenderar att man tittar på. Där pratar vi om hur olika folk som är olika gamla och har olika ekonomiska situationer ska tänka kring ekonomi.

Per: De där trevliga människorna som du introducerade.

Jan: Exakt. Och där pratar vi även lite om finansiell rådgivning. Vi pratar om Evida etc. Men jag tänker för den som inte känner till Evida. Kan du inte ta det lite kort, vad är Evida?

Per: Evida är ett värdepappersbolag, det vill säga vi har tillstånd av Finansinspektionen och bedriver portföljförvaltning, det man tidigare kallar diskretionär förvaltning och rådgivning. Det som skiljer oss från andra värdepappersbolag när det gäller tillstånds biten är att vi också är ett depåinstitut så man har sitt investeringskonto hos oss.

Per: Vi tar ett helhetsgrepp för de kunder som kommer till oss, för att ha oftast 5 miljoner eller mer att placera hos oss. Då går vi igenom hela deras ekonomi fram till de är 100 år. Med helhetsgrepp menar jag allt som hör till familjerätt, skatterätt och förvaltning av pengarna. Vi frågar dem framförallt vad de vill leva för liv för att då se vad de har för kostnad för det och se om pengarna räcker.

Grundläggande investeringsstrategier

Jan: Jag tänker att du ska få svara på lite vanliga frågor och få ha lite “hiss eller diss”. Vi ska ta avstamp i att alla investeringsstrategier kan sammanfattas i två frågor. Kan gemene man eller kan man göra bättre analyser än någon annan på marknaden? Kan man göra en bättre analys av ett bolag och hitta vinnare och undvika förlorare?

Per: Nej, om man inte blir kriminell och börjar använda insiderinformation. Den bästa analysen man kan göra är väl rimligen av all tillgänglig information. Denna bransch drar till sig de absolut mest skarpa hjärnorna och de sitter på lite olika bolag. Jag förutsätter att om de är rationella och utbildade på samma skola med samma information så bör de ju alla komma fram till ungefär samma slutsats.

Marknadstiming och investeringsfilosofi

Jan: Kan man tajma marknaden bättre än andra?

Per: Nej,

Jan: Det är tydligt.

Jan: Och utifrån detta då, när man landar i att man inte ska välja vinnare och undvika förlorare, och man ska inte tajma marknaden - hur skulle du då sammanfatta investeringsstrategier? Hur bör en person som vill bygga upp en förmögenhet investera?

Per: Om vi ser på hur vi jobbar så spekulerar vi inte och försöker satsa på att tjäna jättemycket avkastning på ett år. Det gör inte vi. Spelet kan man ju ge sig in i, men då blir det ju mer spelteori någonstans. Om man inte tror att man kan vara skicklig på det, vilket jag har svårt att se bevis för.

Per: Vi försöker titta på aktiemarknaden över hela världen som en fantastisk möjlighet där vi har företagare och entreprenörer som jobbar, sliter och hela tiden varje dag anpassar sin verksamhet. Man såg det ju tydligt under covid - när något inte fungerar längre får man göra något annat, som att börja tillverka munskydd till exempel.

Investeringsstrategi och avkastning

Per: Vi försöker vara rätt positionerade för att skörda den avkastning som aktiemarknaden sett över tid levererar. Det kan vi alla ha olika uppfattningar om hur mycket det är och vad som kommer framöver. Vi räknar med ungefär 7,5% minus 2% inflation, så blir det 5,5% i snitt kanske i realavkastning. Inte helt fel tror jag.

Per: Sen gör vi det med en twist eftersom vetenskapen säger att man får lite bättre avkastning på värdebolag jämfört med tillväxtbolag. Lönsamma bolag ger lite bättre avkastning än olönsamma bolag, vilket känns ganska intuitivt. Forskningen visar också att mindre bolag ger lite bättre avkastning över tiden än stora bolag.

Råd för privatinvesterare

Jan: För en person som inte kommer åt Dimensional Fonder eller RCR, skulle du hålla med om rådet att använda breda, billiga globala indexfonder?

Per: Ja, men jag skulle vilja se att RikaTillsammans gav sig in lite mer och tittade på index. Det skulle vara intressant med RikaTillsammans 2.0. En indexfond är ju en fond utan hjärna som jag brukar säga, för den ska ju bara följa vad någon annan gör. Man skulle vilja titta lite mer på att jämföra index leverantörer och vad de egentligen gör.

Investeringsstrategier och marknadsindex

Per: På S&P 500-index visade det sig att de inte innehåller alla de 500 största bolagen. Det sker någon form av aktivitet i index urvalet, så vi borde hjälpas åt att hitta de bästa indexen.

Jan: Det finns fortfarande fler index än aktier.

Per: När vi säger globala indexfonder menar vi de bra indexen. Men det finns ju index på apelsinodlare i Florida också. Det är inte en sådan indexfond vi vill ha. I min egen tjänstepension har jag fördelat hälften på Länsförsäkringar Globalt och hälften i Storebrand Globalt.

Sparande och kapitalförvaltning

Jan: Om man vill leva mer på avkastningen av sitt kapital och är i dekumulationsfasen, hur ska man tänka kring risk och placeringar?

Per: Vi jobbar med flera portföljer där man sätter när man ska använda pengarna, och så blir det kommunicerande kärl mellan dem. För bankkontoplaceringar bör man inte ha mer än vad bankgarantin ger, för man vet aldrig. På normalt sätt brukar det räcka med en bank, och sen kan man ha någon form av mellanlåda där man siktar på 50-50 för att kunna överleva en period på 3-5 år.

Per: Vi är trogna vår filosofi och känner att det är en slump att vi bor i Sverige. Vi diversifierar över hela världen. Jag har verkligen inte hårt att förse den dimensionen men den enda leverantör jag har sett som har räntefonder investerade över hela världen och som valutasäkrar i svenska kronor, det är dem. Och det kommer ju till en prislapp och så säger man titta här vi har ju mycket bättre avkastning i våra räntefonder. Ja säger jag men det får man se lite som en försäkringspremie kanske, det är inte orimligt. Sett över tid kommer de också ge avkastning bättre än inflation. Men det har varit tufft nu under perioden med så låg ränta. Sen är det sjuka att när räntan stiger så går ju fonderna ner. Men vi har förklarat och sagt vi är kvar och vi behöver inte använda dem. Även om vi behöver använda dem så är det ett litet tapp jämfört med annat. Vi bygger en strategi för den osäkra framtiden. När man väger ihop det så har det blivit väldigt bra.

Hiss eller diss: Investeringsalternativ

Jan: Nu ska vi ta hiss eller diss.

Caroline: Då börjar vi med en enkel: Indexfonder?

Per: Det är hiss.

Caroline: Tillväxtmarknadsfonder?

Per: Ja, hiss. Jag har inget emot det.

Caroline: Småbolag?

Per: Hiss.

Caroline: Övervikt mot Stockholmsbörsen?

Per: Det är diss. Det finns ju ingen vetenskap som tyder på att Stockholmsbörsen ska gå bättre än något annat.

Caroline: Ja, det är en slump att vi bor i Sverige.

Jan: Ja, men jag tänker på Kenneth French också på Dimensional. Han skrev ju så här: om man ska investera globalt - nu utmanar jag dig lite här - hade du varit en global investerare som bor lika mycket i olika 60% av din tid i USA då skulle du ha en global indexfond. Bor du liksom inte i USA så kanske du ska ha en viss lite överexponering mot din hemmamarknad.

Per: Ja, du menar home bias-diskussionen, ja intressant. Jag har inte hittat något bra stöd för det. Vi är inte home bias alls. Våra kunder har när det gäller aktier andelar 1% i Sverige. Och där skiljer vi oss tror jag från de flesta andra jag pratar med, även likvärdiga som oss väljer 10-20% i Sverige. Det har inte vi.

Hiss eller diss av olika finansiella instrument

Jan: Nu tänker jag att vi ska ta lite korta svar. Bankkonto, hiss eller diss?

Per: Jag menar hiss.

Jan: Korta räntor?

Per: Hiss.

Jan: Långa räntor?

Per: Hiss.

Jan: High yield, högräntefonder?

Per: Nej, det är diss. Det är diss därför att då börjar risken bli så stor. Då är det bättre att investera på börsen.

Jan: Folk som säger så här, du kan få nästan en aktie-lik avkastning. För jag håller med dig, det är inte ett alternativ för försvar i en portfölj. Men om man tar det istället för aktierisk, att du får ungefär aktierisken men du får mycket lägre risk?

Per: Ja men du får en så stor kreditrisk. Alltså den som behöver betala så mycket ränta, framförallt när det var så låg ränta och ändå fick betala 15%. Då måste man ställa sig tanken, hur ser det bolaget ut som får betala 15%? Och då är det för mig diss. För den avkastningen kommer inte skilja sig jättemycket från min aktieavkastning där jag då är totalt diversifierad i 14 000 bolag. Det är mycket tryggare anser jag även om det är mer volatilt.

Ytterligare investeringsalternativ

Caroline: Faktortiltning?

Per: Hiss.

Caroline: Fondrobot som Lysa eller Opti?

Per: Hiss.

Caroline: Traditionell förvaltning?

Per: Diss.

Caroline: Hållbarhets-screening ESG?

Per: Oh, don’t open that box. Det är något som jag tycker är ett stort bekymmer när det gäller klimat. Men jag tycker kopplingarna till att vi ska investera oss ur det… Vi vet ju inte vilka företag som sitter inne med de rätta lösningarna för miljön. Ta Nibe till exempel, ett jättebra miljöbolag som gör värmesystem som alla behöver, värmepumpar. Det har gått superdåligt.

Per: Jag tycker den här frågan är så komplex och EU har inte ens lyckats hitta ett sätt att gaffla in det här med hållbarhet. Det står på min att göra-lista att kontakta Alice Bah Kuhnke, som ska få kliva av tåget till Malmö och komma upp till oss och förklara EUs hållbarhetsregler för mig, för jag har läst det så många gånger men får liksom inte ihop det.

Specifika investeringar och strategi

Caroline: Enskilda aktier generellt?

Per: Det kan man väl få köpa i en leklåda om man har något som man brinner för. Jag är ju tacksam att folk köper aktier. Jag tycker ju om aktier. För utan aktier hade vi inte kunnat ha 14 000 i en portfölj. Det gillar min fond, så jag gillar aktier. Därmed är det inte sagt att jag har köpt det själv.

Caroline: Utdelningsaktier eller utdelningsfonder?

Jan: Diss.

Caroline: Investor?

Per: I kontexten av att säga diss på Investor känns ju så här, vad fan är du dum i huvudet. Men i den här kontexten när vi pratar om huruvida man ska ha det istället för någonting annat så säger jag diss.

Caroline: Hävstång?

Per: Diss säger jag ändå. Varför det? Alltså jag gillade ju AP7 och någonstans har jag ju det själv eftersom jag har ett hus som är till 50% belånat och jag amorterar ju inte det huset igen med mina sparpengar så på det sättet är det ju kan man säga en hävstång. Men om en hävstång menar jag så att man direkt kanske skulle belåna aktierna eller för det syftet. Det här blir jag lite irrationell, jag erkänner det.

Jan: Detta går inte in i din forskning.

Per: Nej jag vet det. Utifrån perspektivet hur folk ska må och sådär och det jag lägger i begreppet så säger jag ändå diss. Vi har ju aldrig hittills rekommenderat någon kund att ta ett lån och så köper vi här på aktiemarknaden. Det har vi aldrig gjort. Jag känner att de har inte behövt det. Det skapar bara mer risk och potentiell ångest än vad det skulle ge.

Jan: Vi får ta ett sidoavsnitt eller så tar den sådär. Jag håller med om att skapa mer ångest, skapa mer oro, sänka kvaliteten på livet, minska ett rikare liv. Men rätt använt så höjer det ju faktiskt inte risken. Utan räknar på totalrisken över hela livet så ska du ju belåna i början av livet. Alltså det är bara matte.

Per: Jag fattar, men sen brukar vi säga, du bad mig tidigare om 60 sekunder på Evida. Vad är det egentligen vi försöker sälja? Och då säger vi liksom peace of mind. Och det är ju viktigare än att ligga där på och säga på yttersta när man är 90 och man blir så gammal. Men jag hade i alla fall rätt. Jag belånade. Jag mådde skit. Men det var rätt. Hälsa Jan och tacka.

Allvärldens portfölj och investeringsfilosofi

Caroline: Allvädersportföljen?

Per: Det var han som var här, ja nej det är diss.

Jan: Kort, du får ge en kort mot vem för det vet jag vad folk kommer vilja ha.

Per: I allvädersportföljen finns det ju då råvaror och den typen av grejer. För oss kan vi inte säga att det finns ett behov av det. Vi tycker att det räcker med aktier och räntor. Sen menar vi att det är vår allvädersportfölj. Det som kanske skiljer är att vi står ut med högre volatilitet än vad allvädersportföljen har över tid. För vi ska inte ha pengarna nu i alla fall. Så varför ska vi oroa oss för det? Här gäller det att backa upp och lita på att vi helt plötsligt inte går in i en annorlunda värld än den vi har varit i.

Framtidsperspektiv och ekonomisk planering

Caroline: Vi hoppas att det är så som du säger att vi är i den samma värld som vi tänker att vi är i.

Jan: Det är ett annat avsnitt.

Per: Det ska man ju ha klart för sig att alla som är här, inklusive jag och alla andra, vi vet inte vad framtiden har med sig och allting bygger på någon form av antagande.

Pensionsstrategier och den 4% regeln

Caroline: Bengens 4%-regel, vad då Bengen?

Jan: Det är Trinity-studien och William Bengen tror jag han heter. Och han ska släppa en ny bok 2025 och alla nördar ser fram emot det. Det handlar om att han gjorde en studie som var för amerikanska pensionärer som ofta ska leva av sitt kapital. Han sa så här, du kan plocka ut fyra procent och sen kan du justera den, inflationsjustera den och då kommer dina pengar med 90% sannolikhet räcka i 30 år.

Jan : Man har då tillräckligt mycket kvar för att kapitalet ska växa för att räcka i 30 år.

Per: För att du ska kunna leva på det.

Jan: Så statistiskt ska det räcka i 30 år, sen finns det massor av utfall, ibland tar det slut i 10% av fallen, sen i 10% av fallen blir det mycket större.

Per: Det optimala är om man tänker att jag lever i 30 år till, jag har de här pengarna, ingen annan ska ha dem än jag.

Jan: Du ska kunna ta ut 4%. Du ska ha noll på alla konton när jag tar mitt sista andetag.

Jan: Det är inte målet med det, utan målet är att jag ska i 30 år… Kunna ta ut 4% av mitt kapital och jag ska kunna inflationsjustera det varje år. Så jag vet detta är summan jag kan se fram emot.

Per: Det är väl en matte i så fall som bygger på ett antal antaganden så det är svårt att ha hiss eller diss om det. Det blir ju vad det blir.

Olika investeringsalternativ och råvaror

Jan: Okej bra. Karin, du får fortsätta här på hiss eller diss på nästa sida. På guld kan jag säga då. Hiss eller diss på guld?

Per: Diss.

Caroline: Diss, ja. Råvaror?

Per: Diss.

Caroline: Krypto?

Jan: Diss.

Caroline: Onoterade företag?

Per: Åh. Alltså generellt måste jag säga snabbt diss. Men jag är oerhört tacksam att folk investerar i dem. Därför att annars hade det ju varit kaos. Så att de som har mycket pengar hoppas jag, till dem säger jag hiss på en del av deras kapital för att det får ni fortsätta med. Vi behöver ju riskkapital.

Fastighetsinvesteringar och alternativa tillgångar

Caroline: Fastigheter?

Per: Ja alltså då säger jag diss som ett eget tillgångsslag i en portfölj för det finns ju ändå med i min aktiedel, det är ju en massa fastighetsbolag.

Caroline: Skog?

Per: Det är av samma skäl diss.

Caroline: Vinflaskor?

Per: Vem gillar inte vin? Men hos oss hinner det inte bli så gammalt, så det blir diss på det.

Aktuella marknadsfrågor

Jan: Ska vi ta lite aktuella händelser. Är det ett problem att många av indexfonderna har en övervikt mot Magnificent Seven?

Per: Så här, ja, eftersom jag då inte har någon kristallkula och har någon aning om vad som ska hända så skulle jag egentligen säga att jag vet inte. Men det är ett dötråkigt svar. Här får man väl ta ut svängarna lite. Om man tittar på de studier som finns på de här toppbolagen i USA som jag faktiskt såg senast igår, jag kan skicka en liten länk till er efter att se, så visade statistiken att innan de hamnade där uppe så gick de ju skitbra.

Per: Men om man sen tittar åren efter, när de väl har varit där, så underpresterade de ju sedan min index. Så att jag tror att de kommer att vara kvar i all evighet det kommer de ju inte. Om man tittar så här, de tio största bolagen i USA, 90, 95, så har det ju ändrats. Så är det ett problem? Jag kan säga, för jag tittade just på den här frågan igår för jag hade styrelsemöte och fick frågan av en styrelseledamot är det en risk, hur är vi exponerade? Så då tittade jag över det. Och vi är ju mindre exponerade. Därmed inte sagt, men det var inte det som var din fråga för din fråga var om det är en risk. Jag vet inte.

Jan: Inte om det är en risk, men är det ett problem? För min ståndpunkt är så här: Ja det är klart man kan ha en åsikt om det och man kan ha en massa rationella känslor men det finns inget alternativ. Vad är alternativet? Att jag ska plötsligt börja plocka bort dem eller hade man plockat bort techbolagen för fem år sedan hade man ju förlorat jättemycket avkastning.

Per: Absolut, nej jag delar den uppfattningen. Så att jag är såhär, it’s not a bug, it’s a feature och med en indexfond så behöver du inte oroa dig för de kommer att öka och minska i indexet efterhand som de går att öka och minska.

Per: Ja, och är du väl diversifierad och de går ner så går väl någon annan upp istället. Ja då jämnar det väl ut sig på karusellerna.

Magnificent Seven och marknadsexponering

Caroline: Vilka är de Magnificent Seven? Är det så Apple?

Jan: Facebook, Apple, Nvidia, Google, jag tror Spotify eller någon av dem. Tesla.

Caroline: Ja, okej.

Jan: Är det ett problem med stor övervikt mot USA?

Per: Nej.

Jan: Det här att man brukar säga att indexfonder förstör marknaden?

Per: Det tror jag inte en sekund på. Jag har varit så nära på att skriva artiklar. Jag vet att Christopher Gardell hade någon utläggning om det. Där han var lack på det och index. Nej det tror jag inte alls.

Marknadshändelser och investeringsstrategier

Jan: Trump och förändring i världen. Ska man liksom göra något annorlunda i sitt sparande?

Per: Nej. Man har sin plan och livet är ju lika osäkert nu som det var innan och efter. Det kommer det fortsätta alltid vara. Som en idrottsman ska man jobba med det man själv kan påverka. Vi kan inte påverka vem som är president i USA. Så man måste ju bygga sin strategi och det man håller på med utifrån det man kan påverka.

Caroline: Okej, är det ett problem att börsen är på rekordnivå?

Per: Nej, det är ju kul, det är jättebra.

Jan: Jag såg någon undersökning, två, två, faktiskt jag kan skicka dem om du inte har sett dem. Börsen är på rekordnivå 7% av tiden så det är ett ganska naturligt ställe för den att vara på.

Caroline: 7% av tiden, det är ju inte mycket väl?

Jan: Att vara på rekordnivå, det tror jag att det är mer än folk tror. Det är ju inte som att du slår världsrekord i 7% av alla tävlingar till exempel i idrott.

Jan: Nu tittar du så jättefrågande på mig Caroline.

Per: Det här tror jag man ska visa en graf på.

Caroline: 7% är det mycket.

Jan: Ja, det är det. Alltså ofta kommer det från att folk tror… Nu är börsen på rekordnivå jag missade tåget, jag ska vänta tills det går ner.

Jan: Medan jag tror på Stockholmsbörsen ett rekord följs i snitt av 42 nya rekord.

Caroline: Det har jag hört, det är därför jag tyckte att det var så lite med 7%.

Per: Att 7% av alla veckor är rekord veckor, det är ganska mycket. Det betyder att det är normalt för börsen att vara på rekordnivå, det är inget ovanligt.

Caroline: 93% av alla veckor är den inte det.

Per: Alltså, det blir så teoretiskt när man bara har siffrorna men om man visar en graf och ser, för vad du pratar om är väl de här topp-pikarna, sen går det ner och hackar det lite. Och sen kommer en ny topp.

Börsen och rekordnivåer

Jan: Så när du säger 7% är det dagen innan det går ner liksom?

Jan: Ja men 7% av alla dagar på börsen är rekorddagar eller 7% av alla veckor, nu vet jag inte exakt vad det var i veckor eller dagar men jag menar att det är så många som går fel där och ska investera en vanlig veckodag eller ska investera en vecka då börsen har varit på rekordnivå. Hur vet man det?

Per: Hur vet man att det är en rekordvecka eller en vanlig vecka?

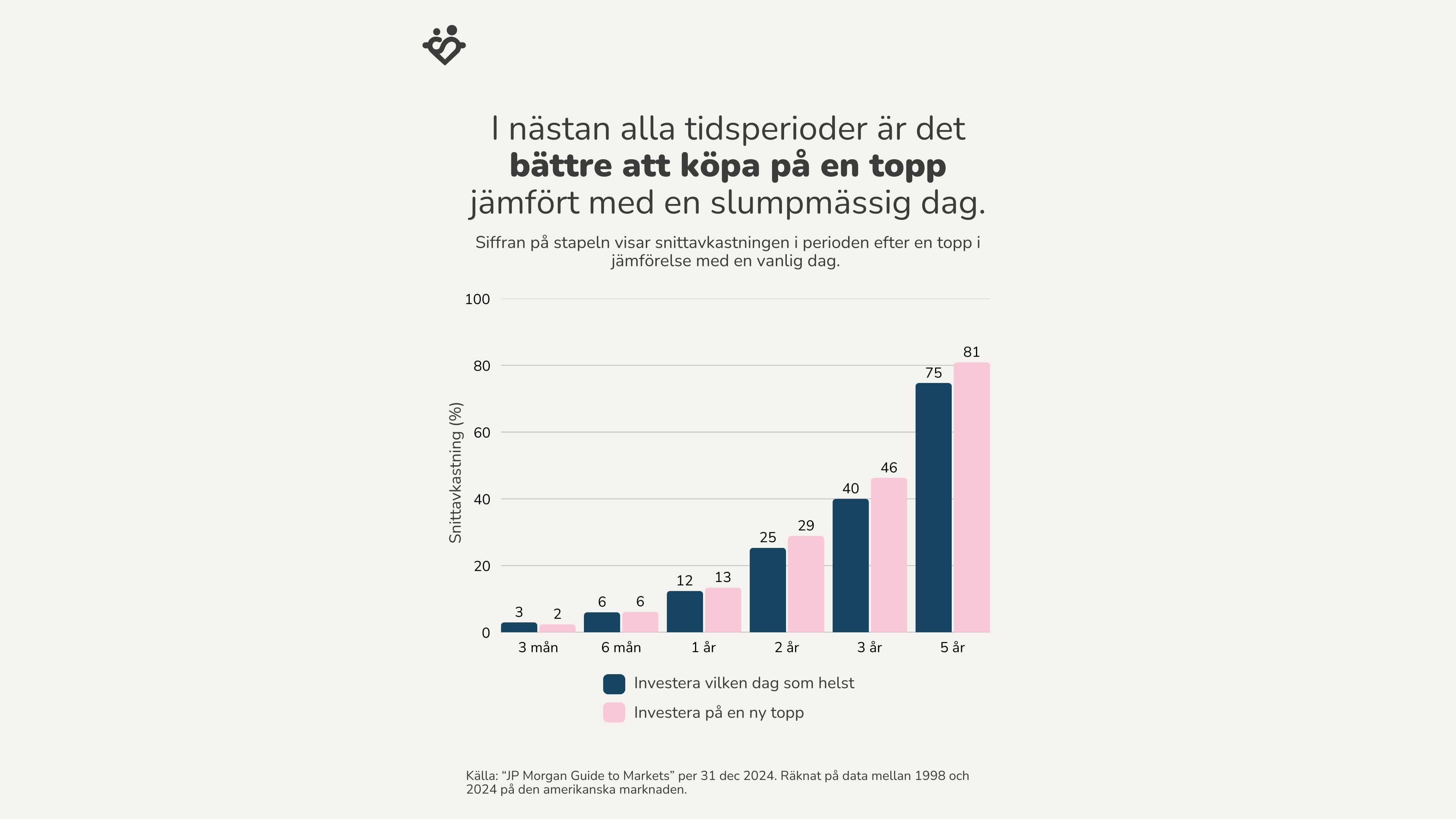

Jan: För att börsen har varit på en ny rekord, på en ny topp. Dimensional har faktiskt gjort en studie där man jämför såhär: vanlig vecka då börsen inte slår något, vilken av de två veckorna kommer de efterföljande veckorna ge bäst avkastning? Och då visar det sig att de veckorna där börsen har varit på rekordnivå är bättre veckor och ger en högre avkastning.

Per: Ja, och min poäng är så här, för de flesta är det ointuitivt. För att alla har hört köp billigt, sälj dyrt. Och när jag säger så här, köp en rekordvecka, då köper du de facto så dyrt som det någonsin har varit.

Ekonomiska misstag och lärdomar

Marknadsdiskussion och vanliga frågor

Jan: Vi får se till Oliver som klipper att lägga in en graf till Youtube. Då ska vi lämna hiss eller diss. Och så ska vi ta lite mer scenarion, så här vanliga frågor. Och en av de första frågorna har vi gjort en och en halv timmes avsnitt för. Så man kan dyka ner hur mycket som helst. Men det får inte du. Utan du får säga typ någon mening. Amortera eller investera?

Per: Investera.

Jan: Motivering?

Per: Avkastningen kommer att vara högre sett över tiden än vad du betalar ränta på ditt lån.

Caroline: Men du Jan. Den första frågan här var ju hur mycket borde man spara och den hoppade du över.

Per: Det är ju helt, alltså hur långt ett snöre? Hur mycket borde man spara? Det var ju det vi pratade om i förra avsnittet. Okej, har jag pengar och har kostnader och så, det är ju det löpande in och ut. Men är det ett överskott så ska man spara det tycker jag.

Per: Och om man är extremt slösaktig, och jag lägger inga värderingar, vad det är, men man kanske ska fundera på ibland och titta på sina kostnader. Men jag är ju inte en sån här, vilket jag sa i förra avsnittet, som gillar FIRE. Man lever en gång och man vet fan om det är slut imorgon eller om en vecka eller om 30 år.

Sparande och ekonomisk planering

Jan: Men borde man säga en finansiell sparkvot? I Sverige är den 2,9% av…

Per: Alltså det är vad folk sparar.

Jan: Jag brukar säga att ett snitt över livet är väl rimligt på 10%. Det brukar man väl ha.

Per: Det beror på vad har för jobb. Om man är ensamstående mamma med fem barn och jobbar… Så kan det vara helt omöjligt.

Jan: Absolut, och då brukar jag också säga att det mest underskattade rådet i den privata ekonomin är att öka din inkomst.

Per: Det har jag sagt.

Jan: Har du det? Berätta.

Per: Nej, men alltså man kommer till en punkt där man sitter och vänder och vrider. Till slut måste jag ju säga det uppenbara. Att du har två alternativ. Vill du liksom inte se över… Jag kan inte vara säker på att jag kommer kunna leverera den här, så det här börjar bli lite osäkert. Det är vatt vara ärlig.

Investeringsstrategier och timing

Jan: Rakhet är snällhet. Ska du ta nästa fråga?

Caroline: Oinvesterade pengar, ska man investera dem på en gång eller sprida ut dem över tid på börsen?

Per: Jag säger som alla andra, vetenskapliga svaret, alltid på en gång. Det gör vi inte alltid, för vissa kunder gör vi det. Titta lite på kunden, hur de ser ut, inte så menar, utan vad tror man om dem? Då lägger vi ibland en plan på ett år, max två har vi gjort någon gång när det varit jättemycket pengar. Det bygger på att folk uppfattar det här med förlusten så jävla surt jämfört med vinsten.

Per: Jag har faktiskt en kund som har återkommit och sagt “Gud vad bra det var att vi delar upp det.” Så bara känner jag yes, varför det? För det kände jag först, man var tveksam. Vi ska nog göra det på dig, jag vet att du vill in nu, för nu är du sugen men det ska vi inte. Och så lyssnade han på mig och så gick vi in över tid och det har ju varit skakigt men då känner jag, men då sparar jag och köper ju när det är lågt också, så det blir jättepositivt.

Hantering av nedgångar

Caroline: Okej, bästa tipsen när det kommer en nedgång?

Per: Ja, då verkligen följa sin plan att inte panik sälja utan ha trust the markets, lita på planen.

Jan: Ring till din rådgivare, rebalansera.

Per: Ring och prata med dina rådgivare. Har du byggt sådan här plan som har säkrat igång av mer volatila så är det ju ett utmärkt tillfälle då. Då kommer ju förmodligen aktiedelen i relation till räntedelen gå ner och då är det ju inte så dumt att säkert rätta till det, vilket innebär att du köper när det är billigt.

Kundrelationer och marknadsnedgångar

Caroline: Har ni haft det att någon har ringt och varit ångestfylld och bara velat bli försäkrad om att “men vi gör det som vi alltid har sagt nu”?

Per: Nej, vet du vad..

Caroline: Nej.

Per: Nej, det är klart du inte vet det. Men vi ringde före, och vi har inte haft en enda som jag kan komma på. För de säger, “nej varför ringer du?” Ja men så här. “Ja, men ni har ju sagt att”, och då har jag bara känt “yes”. De har förstått vad vi har sagt. “Ja, men bra, då ska inte vi stöka till utan jag ville bara höra om du var…” “Nej nej, vi har en plan och den funkar ju. Jag kan fortfarande äta vad man nu vill på fredagar.”

Investeringsbeslut och portföljförändringar

Caroline: Okej nästa då. Ska man sälja befintligt innehav till exempel ärvda aktier och dyra fonder och köpa billiga globala aktieindexfonder?

Per: Ja, absolut.

Caroline: Men det kan vara en farfar som hade någonting som han tyckte om. Man fick det när man var 18.

Per: Det kan man inte låta farfar bestämma tycker jag. Det var nog det. Pengarna snarare än i aktier. Kan det ju vara så att man har affektions koppling till bolag, det har jag aldrig riktigt förstått men det kan man ju ha. Det kan också vara så där att man naturligtvis måste väl se över skatt. Det kanske är smartare att vänta, alltså beroende på vad man har för andra grejer.

Övergång från sparande till användande

Caroline: Vad ska man tänka på i skiftet från att spara till att använda pengarna?

Per: Vi tänker ju inte så, vi gör ju en stor simulering av folks ekonomi och för varje år så lägger vi då in vad man tar ut och vad man sparar in, så att man ska följa sin plan där det ligger med. Jag kan inte säga att vi förvaltningsmässigt nödvändigtvis, eftersom vi jobbar med de här lådorna, så det är klart att börjar pengarna ta slut så tar vi ju först i den mest riskfyllda lådan och så går pengarna inför landning.

Jan: Är inte svaret så här krasst: Man behöver en plan för det där. Jag brukar prata om och jag påstår att de flesta har ju inte en ekonomisk livsplan och man har inte ens en riktning var man ska medvetet konsumera.

Ekonomisk planering och strategier

Per: Det tror jag är det starkaste, för det här är just att dela upp pengarna, inte kanske där sparar jag till båten och där till bilen utan mer det här när jag ska ha pengarna tänkandet och så lägger man in det i kalkylen. För då blir det ju liksom rätt. Lägger man allt i samma hög och har en risknivå för det, och det är klart att vi kan ju räkna ut snittet på det vi gör för kunderna, men pedagogiskt blir det mycket jobbigare och svårare så det är bra.

Jan: Man utnyttjar mental bokföring till sin fördel.

Per: Ja, tack. Det var fint sagt.

Jan: Bra. Jag hoppar in där. Köpa boende om 0-2 år. Hur investerar man pengarna?

Per: Ja, då kan du inte gå in på börsen. Bankkonto. Och sen så kan man ju överväga där eftersom bankkonto upp till insättningsgarantin och där kan man ju fördela på flera där man kan ju överväga att köpa sådana där money bonds som är som pengar på banken nästan.

Investerings- och riskfrågor

Caroline: Kan vi ta den här, om du fick uppgiften att slå index, hur skulle du göra då?

Per: Precis som vi gör, med överviktning mot faktorerna.

Jan: Vad är det du nästan har? Det är roligt för jag brukar svara annorlunda på den frågan. Jag brukar säga så här att många väljer mer riskabla investeringar vilket jag tycker är kass. Jag tycker ju att en belånad indexfond är… Alltså istället för att gå ut på riskskalan på det hållet så tar du samma investering och så bara höjer du risken, alltså du höjer betat.

Caroline: Jag har fått ett stort arv, sålt mitt företag. Vad gör jag nu?

Per: Kontakta Evida.

Jan: Jättebra. Jag brukar säga sitt still på händerna och liksom ta hjälp.

Buffert och riskhantering

Caroline: Hur stor buffert ska man ha?

Per: Inte mer än ett års utgifter tycker jag. Sen kan man börja lägga det i andra portföljer. Där har vi något slagsmål internt. Vi har anställt en kille som tycker det blir för mycket på banken. Och inte mer på bankerna än insättningsgarantin. Så att vi är där någonstans. Och så kan man väl, beroende på lite vad man har för löpande inkomster och om man har lön och så kanske man kan dra ner lite. För då kommer det ju nytt hela tiden.

Caroline: Vad är risk och hur resonerar du kring det?

Per: Först ska jag säga att jag tycker att risk är mer än det som ibland är med i de här fondfaktabladen där man bara tittar på volatilitet och det hoppas jag är med på vad det är. Det vill säga hur mycket det har gått upp och ner. Så risken handlar väl egentligen om att… Pengarna inte finns där när man behöver dem. Och antingen har de försvunnit för gott eller så är den temporär så att säga just då lägre värderat när man behöver dem. Så någonstans. Så risken för att förlora pengarna och att plus att de inte finns där när man behöver dem.

Risk och framtidsperspektiv

Jan: Jag såg Kenneth French på Dimensions som du gillar. Han skrev att risk kan man också se som osäkerhet i framtida livsstilskonsumtion. Vilket jag tyckte var ett ganska intressant perspektiv. Som att pengarna inte är där när du behöver dem.

Per: Ja, fast han tar utgångspunkten från konsumtion sidan som jag tog med mig på om pengarna är där, vilket i och för sig kanske är samma sak fast uttryckt på olika sätt.

Jan: Men framförallt så tror jag också att ibland, jag gillar det för jag kan ändå ha en viss åsikt om min utgiftsnivå. För jag upplever ibland att folk är som ekorrar och så behöver de teoretiskt 100 nötter och så hade man kunnat sikta på 120 nötter för att ha lite buffert. Men du vet, folk ibland siktar på 3000 nötter. 3000 nötter kommer inte att göra dig lyckligare än 120 eller kanske 200 nötter.

Per: Precis, däremot det vi sa någon gång tidigare, det fanns ju ändå forskning på att man blev lyckligare ju mer man hade.

Jan: Du får inte använda mina egna ord mot mig. Jag har inte förlikat mig med den studien än.

Ekonomiska orosmoment och framgångsfaktorer

Jan: Vad borde man inte oroa sig för ekonomiskt i livet?

Per: Vad borde man inte oroa sig för? Oj, vad svår fråga. Det beror nog lite på, om man gör sin plan och den går ihop, då behöver man inte oroa sig.

Jan: Jag håller med, motsatsen då, vad borde man oroa sig för?

Per: Har man då inte gjort sin plan och bara sitter med pengar och är dyrt. Om man inte går igenom det här, då är det ju lite som att stoppa upp. Då får man ju chansr i livet. Och så lever ju många.

Caroline: Jag tror det är rätt många som lever så. Att de inte riktigt har koll eller vet vart de är på väg. Eller om pengarna räcker. Eller hur det blir i jul.

Per: Och då kan det vara så att många av de människorna oroar sig inte i alla fall. Det kan avundas dem.

Jan: Vilket kan vara skönt. Jag tillhör ju dem som oroar mig för allt. Men ibland tänker jag så här, vad skönt att inte oroa sig.

Personliga lärdomar och misstag

Jan: Jag tänker att vi ska runda av. Har du själv gjort några ekonomiska misstag? Vad har du lärt dig av det?

Per: Mitt ekonomiska misstag är att jag inte i unga år satte mig in i det här bättre. För den kunskapen som jag nu sitter på, den fanns ju då. Och det är framförallt för jag tillhör inte de som sparade, utan där gick det åt till annat och utbildning och hit och dit. Jag hade barn ganska unga år, så det var först på äldre dagar som jag hade privata pengar men jag har haft bra jobb med mycket tjänstepension.

Per: Det stör mig inte mycket faktiskt, men jag ångrar att jag inte gick in i det mer ordentligt och förstod det. Traditionellt förvaltade pengar i pensions… Det är för lite risk när man är ung. Där borde man inte ha tagit någonting av det alls utan välja de alternativen där det är låg kostnad på försäkrings skalet och där det finns ett fint utbud av billiga breda globala indexfonder. Då hade jag haft en bättre, jag har ingen dålig tjänstepension nu men den hade varit högre med tanke på hur tillväxten på aktiemarknaden har varit under hela mitt.

Personliga lärdomar och investeringsråd

Jan: Unga Per, byt från traditionell förvaltning till fondförvaltning och billig global aktieindex.

Per: Ja, och dit kan man väl även räkna det här - jag gillar ju inte det här med PPM och det där. Det kan vi ta ett specialavsnitt om.

Per: Att jag där föll för det som jag tycker nästan myndigheter gick ut och sa “du måste göra val i din pension”. Känner man så här, måste man välja? Helt oinsatt att välja.

Caroline: Det var ganska mycket snack om det.

Per: Det var det. Jag tycker det var så förledande. Man borde inte ha fått göra någonting där, skärmen skulle blinka rött. Som jag skrev på ett inlägg på LinkedIn.

Per: Vill du verkligen ändra? Ja, då måste du gå igenom den här statligt auktoriserade utbildningen med ett test i slutet så att du går in i den där osäkra och sen kan du få välja.

Jan: Jag håller med.

Jan: Tredje tipset. Som jag skulle gjort… Tips till en 20-åring.

Tips för en stark ekonomisk start

Per: När det gäller jobb är det ju så här - du ska ha ett jobb du trivs med som jag sa, men lönen är ju inte oviktig i det sammanhanget om vi nu pratar ekonomi. Så att se över den lite. Ibland behöver man ju byta jobb för att få upp rätt värde för sina insatser. Det är ju märkligt, man jobbar på ett ställe som en nyanställd och har högre lön än en själv.

Jan: Bra, jag tänker också så här, eftersom du ändå driver Evida och ni är oberoende rådgivare. Vem kan ni hjälpa? Vem borde ta kontakt med er?

Per: Vi hade ju önskat att vi i framtiden skulle kunna ta med en massmarknadstjänst men det finns ju rätt bra tjänster med olika robotrådgivare. Så vi vänder oss till personer som har 5 miljoner och uppåt. De borde vända sig till oss för att i vart fall göra en benchmark. Våga utmana det du har. Vi gör det free of charge.

Per: Men många gånger vågar folk inte göra ens det och tycker det är jobbigt. Vilket är ju lite konstigt kanske. Det börjar där och så kan vi förklara, hade du varit kund här hade det sett ut så här och där du är nu så är det så här. Så man kan ta ett förutsättningslöst. Ja, och när vi tittar på en matris vem blir kunder? Det är ofta folk som är lite nyfikna har anledning att helt plötsligt lyfta blicken över allt bruset och säga, men vänta nu lite här. Och när kan det vara då? Jag har folk som har sålt företag, arv på olika sätt, man kanske är delägare i något företag som delar ut mycket regelbundet. Man bör ta hand om det.

Kontaktinformation och avslutning

Jan: Bra. Och jag tänker också, eftersom detta är ett bonusavsnitt, vi ska hålla det kort. I det förra ,i slutet av det avsnittet, så pratade vi om vad det kostade, hur kommer det sig att ni startade frustrationen. Så där kan man också säga lite mer. Men annars kan man ju då ta kontakt. Hur tar man kontakt med er?

Per: Vi har en fin hemsida, evida.se. Och där finns alla kontaktuppgifter och min mejladress är per@evida.se, jag tror telefonnumret står också på hemsidan.

Jan: Och sen vet jag också att du brukar du brukar hänga med oss i forumet också.

Per: Ja, jag hänger ju där. Vad fint du sa det. Jag försöker i alla fall.

Jan: Du svarar och du är där absolut så det tycker jag. Per, ett fantastiskt stort tack och tack för detta bonusavsnitt. Det var lite modigt med hiss och diss så jag tyckte det var jättekul.

Per: Tack för att jag fick vara med.

Jan: Eftersom du ändå driver Evida och ni är oberoende rådgivare, vem passar ni för? Vem kan ni hjälpa? Vem borde ta kontakt med er?

Per: Vi vänder oss till personer som har 5 miljoner och uppåt. De borde vända sig till oss för att i vart fall göra en benchmark. Våga utmana det du har. Vi gör det free of charge. Men många gånger vågar folk inte göra ens det och tycker det är jobbigt. Det börjar där och så kan vi förklara: hade du varit kund här hade det sett ut så här och där du är nu så är det så här.