Om du har 10 mkr idag, och får 7 eller 7,2 % ränta i 20 år så ger det 38,7 vs 40,1 mkr…tycker inte jag är sådär gigantisk skillnad att ligga sömlös över ![]()

1 gillning

Är det du som snickrat ihop det eller är det någon app/sida du använt för beräkningarna? Har du länk i så fall? Hade varit intressant att laborera själv.

Vilka tidsserier ligger bakom antagandena?

2 gillningar

Om jag skulle haft en portfölj på 50 mkr och gått runt och lagt energi och oroat mig över att jag tappar 100 tkr i avkastning när jag redan har en tillräckligt bra fond, då skulle jag blivit orolig över mig själv och bokat terapeut-samtal och prata om att fokusera på det viktiga i livet. ![]()

3 gillningar

Det handlar inte om att oroa sig, det är snarare detta tänk som gör att man når de beloppen. Då slutar man inte plötsligt bara för att man blir rik.

Sedan finns det också alltid något att göra med dessa 100 tkr man spar, om inte annat kan du ägna dig åt välgörenhet om inte annat.

1 gillning

Absolut, det har du såklart rätt i, nu ska vi inte förstöra tråden med detta men jag bara undrar när är det tillräckligt? Jag jobbar på en byrå där en del partners drar in många miljoner varje år, men de fortsätter bara jobba och jobba och vill ha högre och högre ersättning varje år. Det kommer säkert alltid finnas bättre fonder framöver, något lägre avgifter, än mer global spridning i ägandet i indeksfonden…men nånstans kanske det räcker med tillräckligt bra? och det är nog lättare för en ny här på forumet att ta till sig.

2 gillningar

Enkelt svar, jag skänker hellre 100 tkr till personer jag bryr mig om än till en fondförvaltare.

1 gillning

Matematiken bakom hävstångsfonder - sammanfattning

Stort tack till @Emil_N, @RobertK och @Marknadstajmarn för alla inlägg - nu känner jag äntligen att jag börjar få grepp på matematiken bakom hävstångsfonder!

Tråden har varit lite spretig, så jag sammanfattar matematiken och mina slutsatser i detta inlägg för nya läsare, för att underlätta eventuella invändningar av @Emil_N, och för framtida referens:

Steg 1: Geometrisk avkastning utan hävstång

Alla tillgångar med volatilitet >0% drabbas av volatility drag, dvs urholkning av aritmetiska avkastningen, enligt:

R(g) = R(a) - 0,5 * v^2

R(g) = geometrisk avkastning (CAGR)

R(a) = aritmetisk avkastning (årlig medelavkastning)

v = volatilitet

Källor

Välkänd formel, se ex:

Steg 2: Effekter av linjär hävstång

Vi beräknar nu effekten av linjär hävstång på en buy-and-hold position, t.ex. genom att använda portföljbelåning eller köpa en mini future. Linjär hävstång innebär att hävstången inte justeras, och därmed automatiskt sjunker när underliggande tillgång stiger (eftersom krediten utgör en mindre andel av portföljvärdet), och ökar när underliggande tillgång sjunker (eftersom krediten utgör en större andel av portföljvärdet).

Avkastningen blir helt enkelt underliggande CAGR multiplicerat med hävstången som förelåg vid köpet:

RL(g) = k * (R(a) - 0,5 * v^2)

RL(g) = geometrisk avkastning (CAGR) med linjär hävstång

R(a) = aritmetisk avkastning (årlig medelavkastning)

k = initial hävstångsnivå

v = volatilitet

OBS! Såsom påpekat av @Marknadstajmarn i detta inlägg gäller ovanstående endast för år 1. Om hävstången inte ombalanseras kommer den sedan gradvis gå mot 1 (förutsatt att underliggande stiger) och RL(g) därmed gradvis gå mot R(g).

Steg 3: Effekter av konstant hävstång

Vi beräknar nu effekten av konstant hävstång på en buy-and-hold position, t.ex. genom att köpa en hävstångsfond med regelbundet ombalanserad hävstång såsom Carnegie Global Plus, Nordnet 125, eller Avanza Auto 6. Konstant hävstång innebär att förvaltarna försöker hålla hävstången på samma nivå, genom att köpa mer när underliggande tillgång stiger, och sälja av när underliggande tillgång sjunker.

Denna process resulterar i 2 unika effekter, som skiljer avkastningen från den vid linjär hävstång:

- “Hävstångsurholkning”, dvs extra volatility drag som uppstår eftersom fonden tvingas köpa dyrt/sälja billigt.

- “Trendavkastning”, dvs extra avkastning som uppstår eftersom fonden köper mer och mer av tillgångar i stigande trend, och säljer av mer och mer av tillgångar i sjunkande trend.

Hävstångsurholkningen beräknas enligt:

HU = 0,5 * k * (k - 1) * v^2

HU = hävstångsurholkning

k = hävstångsnivå

v = volatilitet

Trendavkastningen beräknas enligt:

TA = 0,5 * k * (k - 1) * R(g)^2

TA = trendavkastning

k = hävstångsnivå

R(g) = geometrisk avkastning (CAGR) för underliggande tillgång utan hävstång

Källor

- Detta inlägg av @Emil_N (sektion “volatilitetsrelaterad avkastning”)

- Detta inlägg av @Emil_N (längre härledning)

Fullständigt uttryck:

Avkastningen blir därmed avkastningen vid linjär hävstång, med tillägg av ovanstående effekter:

RK(g) = RL(g) - HU + TA

RK(g) = geometrisk avkastning (CAGR) med konstant hävstång

RL(g) = geometrisk avkastning (CAGR) med linjär hävstång

HU = hävstångsurholkning

TA = trendavkastning

Tittar vi på formlerna ser vi att TA > HU när CAGR > volatiliteten. Alltså lönar det sig med konstant hävstång (istället för linjär) när förväntad avkastning > volatiliteten.

Vi kan substituera in uttrycket för HU och TA och förenkla till:

RK(g) = k * R(a) - 0,5 * (k * v)^2 + TA

Notera hur denna formel (minus TA) blir identisk med formeln i steg 1, om både den aritmetiska avkastningen och volatiliteten multipliceras med hävstången k.

Källor

Denna formel bekräftas även i:

Hade jag rätt i min kritik mot Carnegie Global Plus?

I mitt tidigare inlägg, där jag kom fram till att förväntad avkastning på Carnegie Global Plus är lägre än en obelånad globalfond, använde jag mig naivt av ovanstående formel (utan att känna till den):

RK(g) = k * R(a) - 0,5 * (k * v)^2 + TA

Jag kände dock inte till termen TA (trendavkastning), och räknade inte med den. Det betyder att jag underskattade avkastningen. Att det föreligger en trendavkastning är tydligt i graferna som postats i tråden, både för Carnegie Global Plus samt Carnegie Bull/XACT BULL, där vi ser att nästan all överprestation kommer från perioden april 2020-nu. Aktier har haft dominerande positiv trend under denna period.

Jag korrigerar nu min tidigare uträkning med mina nya insikter:

Antaganden

- Aritmetisk riskpremie: 6%

- Volatilitet: 17%

- Riskfri ränta: 2,5%

- Avgift: 0,95%

- Lånekostnad: [riskfri ränta] + 1% påslag

(Notera att hävstången inte tillämpas på riskfria räntan, eftersom den belånade delen inte erhåller detta.)

Beräkningar

Steg 1: Beräkna den geometriska avkastningen med konstant hävstång (exklusive trendavkastning)

RK(g) utan TA = k * R(a) - 0,5 * (k * v)^2

RK(g) utan TA = 1,4 * 6% - 0,5 * (1,4 * 17%)^2 = 5,57%Steg 2: Beräkna geometrisk avkastning för underliggande tillgång utan hävstång

R(g) = R(a) - 0,5 * v^2

R(g) = 6% - 0,5 * 17%^2 = 4,56%Steg 3: Beräkna trendavkastningen

TA = 0,5 * k * (k - 1) * R(g)^2

TA = 0,5 * 1,4 * 0,4 * (4,56%)^2 = 0,058%Steg 4: Beräkna total geometrisk avkastning med konstant hävstång (inklusive trendavkastning)

RK(g) = RK(g) utan TA + TA = 5,57% + 0,058% = 5,628%Steg 5: Beräkna lånekostnaden

Lånekostnad = (Belånad andel / Total portfölj) * (Lånepåslag)

Lånekostnad = (0,4/1,4) * 1% = 0,286%

Notera att vi redan har tagit hänsyn till grundlånekostnaden med riskfri ränta, eftersom vi inte tillämpade hävstången på denna.Steg 6: Beräkna förväntad nettoavkastning

Förväntad CAGR efter avgifter = [Geometrisk riskpremie] + [Riskfri ränta] - [Avgift] - [Lånekostnad]

Förväntad CAGR efter avgifter = 5,628% + 2,5% - 0,95% - 0,286% = 6,89%

Ny beräknad förväntad CAGR på Carnegie Global Plus blir alltså 6,89%. Motsvarande CAGR på den obelånade globalfonden var 6,85%. Trendavkastningen gör alltså att Carnegie Global Plus nätt och jämnt vinner, men skillnaden är marginell.

Svar på frågor från @Preppern

Jag håller inte med om förväntad överavkastning på 1-2 procentenheter. Till att börja med vill jag bara påpeka - när @Emil_N skriver följande:

Så menar han att utvecklingen kan simuleras i efterhand, utifrån realiserad avkastning, räntenivåer och volatilitet för underliggande OMXS30GI.

Det finns ingen som på förhand kan estimera utvecklingen av en fond så exakt - hade man kunnat det hade man inte behövt förvalta en fond eftersom man redan hade haft alla pengar man någonsin kunnat önska. Detta kanske var självklart, men ville bara förtydliga.

Jag tror att siffran 1-2 procentenheter är baserad på optimistiska antaganden från 2013, där nästan all överavkastning kommit från senaste åren då aktier haft onormalt stark positiv trend och mer än dubbelt så hög riskjusterad avkastning som sitt historiska snitt. @Emil_N, visa gärna vilka antaganden ni använt för detta påstående och rätta mig gärna om jag har fel ![]()

Ja, det kan man! Vi kan föreställa oss en hypotetisk alternativ fond, “Carnegie Global Minus”, som har samma förväntade avkastning som Plus, men är perfekt antikorrelerad, så att fonderna motsvänger mot varandra.

En portfölj som hade kombinerat dessa fonder och ombalanserat mellan dem hade haft en nettovolatilitet på 0%, och därmed kunnat erhålla hela den aritmetiska avkastningen utan volatility drag. Det är detta som kallas “ombalanseringspremien”.

I verkligheten finns förstås ingen sådan perfekt antikorrelerad fond, men vi kan uppnå nästan samma effekt genom att kombinera multipla okorrelerade tillgångar i lämpliga vikter tillsammans med fonden. Det är detta vi sysslar med i min allväderstråd.

Slutsatser:

-

Carnegie Global Plus har, efter avgifter, marginellt högre förväntad avkastning än en obelånad global indexfond, men knappast med påstådda 1-2 procentenheter - snarare <0,1 procentenhet per år enligt mina beräkningar.

-

Fonder med konstant hävstång (till skillnad från linjär hävstång) drabbas av 2 unika effekter: hävstångsurholkning och trendavkastning. Hävstångsurholkning uppstår när fonden köper dyrt/säljer billigt, och trendavkastning uppstår när fonden köper/säljer in i pågående trender.

-

Om underliggande tillgång i en fond med konstant hävstång k har CAGR > volatilitet så kommer trendavkastningen vara > hävstångsurholkningen, och förväntad avkastning blir högre än k * CAGR.

-

Om underliggande tillgång i en fond med konstant hävstång k har CAGR < volatilitet så kommer trendavkastningen vara < hävstångsurholkningen, och förväntad avkastning blir lägre än k * CAGR.

I verkligheten finns det i princip inga klassiska tillgångsslag med CAGR > volatilitet (dvs Sharpe >1), så konstant hävstång är oftast sämre än linjär. Det är alltså generellt bättre att belåna själv, om man har möjligheten. Notera dock att även linjär hävstång behöver ha en strategi för ombalansering av hävstång på ett eller annat sätt, annars går hävstången mot 1 över tid (förutsatt att underliggande stiger). Jag anser dock att det finns bättre strategier för detta som minskar urholkningen, och ger förslag på en sådan i detta inlägg.

Beträffande vadet av @janbolmeson håller jag ändå fast vid min ståndpunkt, eftersom jag tror att de andra argumenten mot fonden (smalt index, valutadynamik, höga värderingar idag, risk för nedläggning) överväger 0,1 procentenhet i förväntad avkastning.

19 gillningar

Grymt inlägg @zino! Vet att @Emil_N förbereder ett inhopp i tråden också. Superspännande det här. Jag har definitivt lärt mig nya saker här. Tack! ![]()

EDIT:

Från @emil_n på mejl:

Jag har skrivit ett svar ikväll men insåg nyss när jag kikade på forumet för att leta efter några referenser att det kommit in ett rejält antal nya inlägg. Låt mig kika igenom dessa först så återkommer jag med ett svar i morgon förmiddag.

3 gillningar

Helt fantastiskt! ![]()

![]()

![]()

![]() Skulle du vilja göra en uppdaterad CAGR-beräkning baserat på detta även för de två andra populära hävstångsfonderna, Nordnet 125 och Avanza Auto 6?

Skulle du vilja göra en uppdaterad CAGR-beräkning baserat på detta även för de två andra populära hävstångsfonderna, Nordnet 125 och Avanza Auto 6?![]()

1 gillning

Jag kanske tänker fel, men det här stämmer väl inte?

Jag skulle säga att det är förändringen i totala kapitalet och avkastningen i kronor, inte CAGR, som multipliceras med ursprungliga hävstången.

CAGR(k) sjunker snarare över tid mot CAGR(k=1), medans Eget Kapital(k) över tid stiger mot Eget Kapital(k=1) * k.

Här är en kalkyl där underliggande stiger med 10% varje år:

Jag får det då till att CAGR blir en funktion av hävstång och sparhorisont:

CAGR = (k * r^x - (k-1))^(1/x) - 1

k = ursprunglig hävstång

r = underliggande CAGR-faktor

x = sparhorisont

Vid oändlig sparhorisont rör sig CAGR(k) mot r eftersom:

(k * r^x)^(1/x) = k^(1/x) * r och k^(1/x) rör sig mot 1 när x rör sig mot oändligheten.

Så vid t.ex 2x ursprunglig hävstång, 10% underliggande CAGR och 25 års sparhorisont får vi: (2 * 1.1^25 - (2-1))^(1/25) = 1.1288 = 12.88%

Med reservation för att det är mitt i natten och jag är trött.

5 gillningar

Jag, när snillena ovan diskuterar & räknar. ![]()

17 gillningar

Emil i Carnegies fikahörna

Varför skulle vi göra det där avsnittet på RT igen?

21 gillningar

Du har förstås helt rätt, pinsamt av mig. Det är ju eget kapital och inte CAGR som multipliceras med k. Över tid kommer k för linjär hävstång som inte ombalanseras gå mot 1 (förutsatt att underliggande stiger i värde).

Jag har uppdaterat steg 2 med följande text:

Samt slutsatserna med följande:

Beräkningarna i steg 3 och slutsatserna i övrigt bör inte påverkas, eller hur? Imponerad att du räknade ihop det där mitt i natten förresten ![]()

6 gillningar

Det är så skönt med RT. Man kan låta människor som är mycket smartare och kunniga än en själv göra de svåra beräkningarna, så kan man själv sen bara kolla på sammanfattningen.

8 gillningar

Ja verkligen, där tappade du nästan allt förtroende du byggt upp här på forumet genom åren ![]()

8 gillningar

Jag gissar att matematiken ovan nu stämmer, låt oss därför hoppa vidare till nästa steg vilket jag antar blir antaganden om hur marknaden förväntas röra sig baserat på historisk data.

Var ifrån kommer dessa antaganden? Vilka index och tidsserier ligger bakom? Och framförallt vad har Carnegie gjort för antaganden @Emil_N för dessa värden?

1 gillning

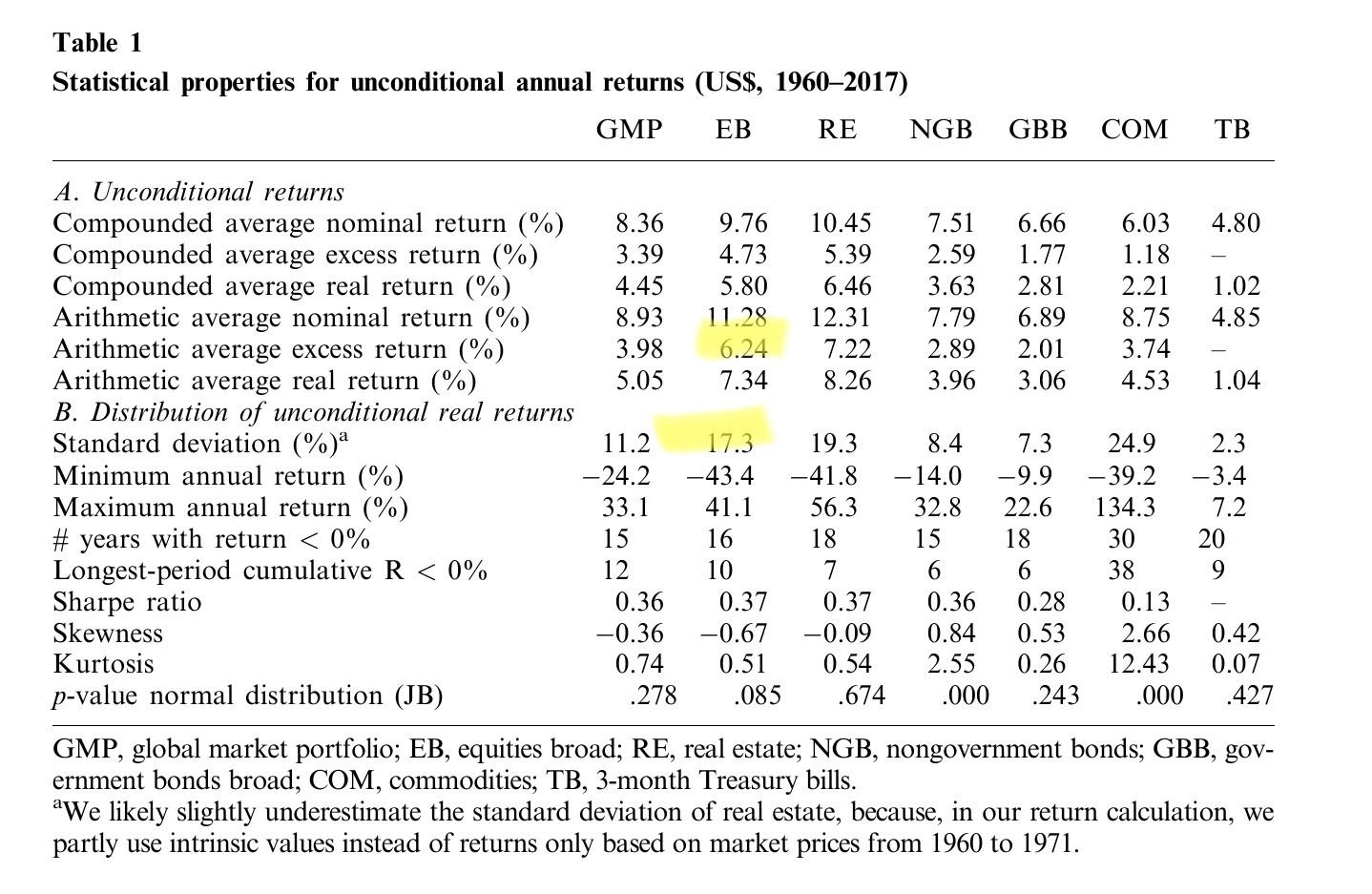

Länkade till källartikeln i mitt tidigare inlägg:

Här är tabellen i artikeln som jag tagit siffrorna från (markerat aktuell data):

Om jag får lov att spekulera, så gissar jag att Carnegie har räknat med lägre volatilitet, eftersom valutaeffekter (tendens till försvagad SEK vid börsras) historiskt gett en “inbyggd” hedge för oss svenskar som köper en globalfond i SEK. Jag anser dock att det korrekta är att bortse från detta i sina antaganden, eftersom man inte kan vara säker på att denna valutadynamik kommer bestå. Man ska inte behöva förlita sig på denna effekt för att fonden ska fungera.

1 gillning

Snyggt, läste men tydligen inte tillräckligt noggrant. Tack för fina inlägg @Zino lär mig en hel del av det här.

2 gillningar

Jag ber om ursäkt till @janbolmeson och övriga medlemmar att jag dröjt med ett utlovat svar. Det har varit mycket jobb och jag har inte hunnit kika på detta.

Det är väldigt kul att det finns så många intresserade och kunniga medlemmar i detta forum. Många resonemang är på väldigt avancerad nivå. Jag måste erkänna att jag sällan sett den här typen av frågor och då har jag ändå jobbat med utveckling av finansiella produkter i över 20 år.

Dessa diskussioner är lärorika för min del men det riskerar också att få Global Plus att framstå som en mycket mer komplicerad fond än vad den egentligen är.

Global Plus är en fond som är framtagen för den långsiktige spararen som på enklast tänkbara sätt vill ha goda förutsättningarna att, över tid, utvecklas lite bättre än index.

Detta skiljer fonden från traditionella globala fonder som i stället har goda förutsättningar att, över tid, utvecklas lite sämre än index.

Detta innebär inte att jag tycker att traditionella globala, aktiva eller passiva, aktiefonder skulle vara dåliga. Produkterna har dock lite olika användningsområden och målgrupper.

Det finns inga gratisluncher och den möjlighet som Global Plus ger – att skapa en överavkastning mot index – är självklart förknippat med en högre risk. Mätt som volatilitet har fonden cirka 40 procent högre risk än en vanlig global indexfond. Så kommer det alltid att vara.

Den investerare som är obekväm med den större kortsiktiga förlustrisken, som högre volatilitet innebär, bör inte investera i Global Plus. En investerare som tror att aktiemarknaden kommer att ha svårt att utvecklas bättre än en ränteplacering ska naturligtvis inte heller fundera på Global Plus. (Den sista investeraren ska rimligtvis fundera på att ersätta sina globala aktiefonder med penningmarknadsfonder som har väsentligt mycket lägre risk.)

I podden blev det ingen diskussion om urholkningseffekter och det fanns nog en logik med detta. Baserat på alla frågor i forumet känns det kanske som en liten miss. ![]() Tanken var nog att undvika ett komplicerat matematiskt resonemang som ändå inte påverkar uppskattningen av fondens förväntade avkastning.

Tanken var nog att undvika ett komplicerat matematiskt resonemang som ändå inte påverkar uppskattningen av fondens förväntade avkastning.

Jag inser att det här är väldigt komplicerat och det är tyvärr svårt att ge bra svar utan att blanda in matematik som snabbt blir rätt avancerad. Till dem av er som inte är så intresserade av teoretiska härledningar vill jag direkt säga att volatilitetsförluster inte påverkar den förväntade avkastningen i Global Plus.

Den förväntade avkastningen i fonden före förvaltningsavgifter kommer alltid vara högre än den förväntade avkastningen i index förutsatt att den förväntade avkastningen i index överstiger den förväntade finansieringskostnaden. Lite förenklat kommer den förväntade överavkastning vara lika med hävstången (cirka 40 procent) multiplicerat med den förväntade riskpremien (förväntad indexavkastning minus förväntad finansieringskostnad). För den intresserade har jag skrivit ett separat avsnitt om detta nedan.

Volatilitet och riskjusterad avkastning

För Global Plus kommer volatiliteten att vara direkt proportionell mot fondens exponering (cirka 140 procent) och volatiliteten i index. Fonden kommer därför ha cirka 40 procent högre volatilitet än en vanlig global aktiefond. Om den vanliga aktiefonden har 15 procent volatilitet bör Global Plus således ha en volatilitet på 21 procent (=15%×140%).

Eftersom den årliga avkastningen i en fond med hävstång inte ökar linjärt med exponeringen kommer Global Plus ha mycket lägre riskjusterad avkastning än en traditionell indexfond. Fonden är konstruerad för ett långsiktigt sparande och riskjusterad avkastning är inte heller något som beaktas i förvaltningen.

Förväntad avkastning för en fond med hävstång

Den förväntade avkastningen för fonden, före förvaltningsavgifter, kommer att vara

E[R{G+}] = (1+E[R{Index}])^140% × (1+E[R{Finansiering}])^(-40%) – 1,

där “E[R{G+}]” och “E[R{Index}]” är förväntad avkastning för Global Plus respektive för aktieindex och “E[R{Finansiering}]” är den förväntade finansieringskostnaden.

(Det kräver lite mer avancerad matematik men för den som är nyfiken går det att härleda ovan uttryck genom att beräkna det statistiska väntevärdet för det sista sambandet i inlägg 155, från den 22 februari 2025. Jag ser nu också att jag missat ett sista “minus 1” i sista formeln och jag kommer att justera detta.)

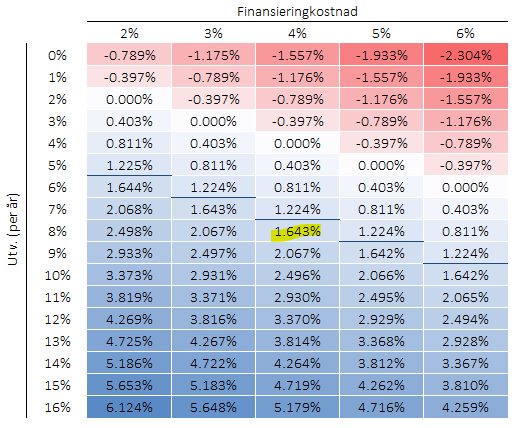

I nedanstående tabell har jag beräknat den förväntade överavkastningen, alltså skillnaden mellan E[R{G+}] och E[R{Index}}, enligt ovan formel för några olika nivåer på förväntad aktieindexavkastning respektive finansieringskostnad. Under det blåa strecket är den förväntade riskpremien större än 4 procent.

Tolkningen av tabellen är att om exempelvis den förväntade finansieringskostnaden är 4 procent och förväntade indexavkastningen (CAGR, se nästa avsnitt) är 8 procent blir fondens förväntade överavkastning 1.643 procentenheter (gul markering).

Som @Marknadstajmarn kommenterade i inlägg #137 från den 17 februari 2025 ser ni att den effektiva hävstången (kvoten mellan förväntad överavkastningen och indexavkastning) normalt kommer att vara klart lägre än 40 procent. Detta gäller alltså även före förvaltningskostnader.

Aritmetisk eller geometrisk avkastning

I min värld finns det bara två typer (eller möjligtvis tre om vi inkluderar IRR för kassaflöden) av avkastningar som är relevanta. Den ena typen är total avkastning (engelska “total return”) och avser den totala förmögenhetförändring som sker över en viss period. Den andra är effektiv- eller geometriskt avkastning (ofta förkortat “CAGR” från engelskans “Compounded Annual Growth Rate”).

För varje investeringsperiod går det att exakt konvertera total avkastning till effektiv avkastning. För en period som är T år lång är sambandet mellan dessa avkastningsmått följande:

(1+ CAGR)^T = 1 + TR.

Om CAGR är olika för samma totalavkastning det på (om ingen räknat fel) att olika “dagräkningskonventioner” har använts för att bestämma hur många år lång den aktuella investeringsperioden är.

Låt oss anta att vi investerar 100 kr i en aktie och efter två år har vi fått en total avkastning på 20 procent eftersom aktierna är värda 120 kronor. Detta motsvarar en CAGR, eller geometrisk avkastning, på 9.54% per år, eftersom

(1+9.54%)^2 = 1 + 20%.

Urholkningseffekter och förväntad avkastning

Med volatilitetsförluster menar jag de vinster och förluster som uppstått i en portfölj till följd av att volatilitet gjort att portföljen behövts ombalanseras. Detta kallas också “urholkningseffekter”.

Som jag visade i ett inlägg #155 från den 22 februari 2025 kommer volatilitetsförlusterna i en strategi som ger exponeringen eller vikten “w” mot en riskfylld tillgång (exempelvis ett aktieindex) med volatilitet “v” och övrigt kapital, d.v.s. med vikten 1-w, i en riskfri tillgång som löper med en fastränta. Är w > 1 innebär det att strategin har lånat kapital för att köpa den riskfyllda tillgången och för detta betalar portföljen en fast ränta.

När vi vet (”ex post”) vet vad avkastningen är för den riskfyllda tillgången (“r_X”) och den riskfria tillgången (“r_f”) går det att beräkna utvecklingen för portföljen (“r_p”).

Det vanligaste, men tyvärr felaktiga svaret, på portföljens utveckling är

r_p = w×r_X + (1-w)×r_f - 1.

Denna formel gäller bara för en portfölj som inte har ombalanserats under investeringsperioden.

För en portfölj som hela tiden (tänkt varje mikrosekund) ombalanseras för att ge exponeringen w kommer avkastningen att bli

r_p = (1+r_X)^w×(1+r_f)^(1-w)×VF - 1 ,

där VF är den “mystiska” volatilitetsförlusten som beräknas som

VF = exp[ -0.5×w×(w-1)×v^2 ],

vilket kan approximeras med

VF ~ -0.5×w×(w-1)×v^2.

Det jag kallar VF är samma faktor som den faktor som i artikeln som @RobertK hänvisar till, i inlägg #158 den 22 februari 2025, kallas “leveraged volatility drag”.

Om portföljen endast består av den riskfyllda tillgången är w = 0. Per definition kan ingen volatilitetsrelaterad förlust att uppstå eftersom portföljen bara består av den riskfria tillgången. VF är alltså lika med noll.

Om portföljen å andra helt består av den riskfyllda tillgången, d.v.s. w = 1, kommer inte heller någon volatilitetsförlust att kunna uppstå. Portföljen är per definition samma sak som den riskfyllda tillgången och utvecklingen för portföljen kommer vara lika som för den riskfyllda tillgången.

För alla traditionella portföljer, med 0% < w < 100 %, kommer VF vara positiv vilket alltså innebär att portföljen ger en volatilitetsvinst. Jag har kommenterat detta i inlägg #155 den 22 februari 2025.

Det är också precis detta som Return Stacked kallar “rebalancing premium” eller “rebalancing bonus.” i den artikel som @RobertK och hänvisar till i inlägg #125 från den 20 februari. Jag håller med att artikeln är rätt bra då den mycket kortfattat förklarar begreppet, jag kopierar in länken igen The “Rebalance Drag” Myth in Leveraged ETFs: What Advisors Need to Know - Return Stacked® Portfolio Solutions.

För portföljer med negativ hävstång (w < 0) eller med positiv hävstång (w>1) uppstår alltid volatilitetsförluster.

Volatilitetsförlusten för Global Plus vid en antagen volatilitet på 15 procent är lika med 0.63% per år (.5×140%×(140%-1)×(15%)^2). Storleken varierar naturligtvis från år till år eftersom volatilitet inte är konstant. När vi beaktar utvecklingen för Global Plus efter att vi vet vad indexutvecklingen och finansieringskostnaden varit (“ex post”) behöver vi helt korrekt ta hänsyn till volatilitetsförlusterna för att beräkna fondens utveckling. Vi behöver också ta hänsyn till den trendavkastning som strategin skapat i såväl upp- som nedgång.

Att förväntad avkastning i Global Plus inte påverkas av volatilitetsförlusterna har göra med just denna trendavkastning. I inlägg #136 från den 20 februari 2025 visade jag att avkastningen i en kontinuerligt ombalanserad portfölj är en funktion av ett plus indexutvecklingen upphöjt i 140 procent och inte indexutvecklingen multiplicerat med 40 procent.

Positiva år då marknaden går upp kommer utvecklingen för Global Plus, före finansieringskostnad (och förvaltningskostnader), att vara bättre än 40 procent multiplicerat med indexutvecklingen.

Av samma anledning kommer samma utveckling för Global Plus under negativa år att vara mindre dålig än 40 procent multiplicerat med indexnedgången. Större rörelser innebär normalt sett högre volatilitet och större volatilitetsförluster men samtidigt innebär det normalt större rörelser och därmed högre trendavkastning.

När det statistiskt förväntade utfallet beräknas (“väntevärdet”) kommer trendavkastningen att ta ut volatilitetsförlusterna och vi landar i det uttryck jag inledde med att visa.

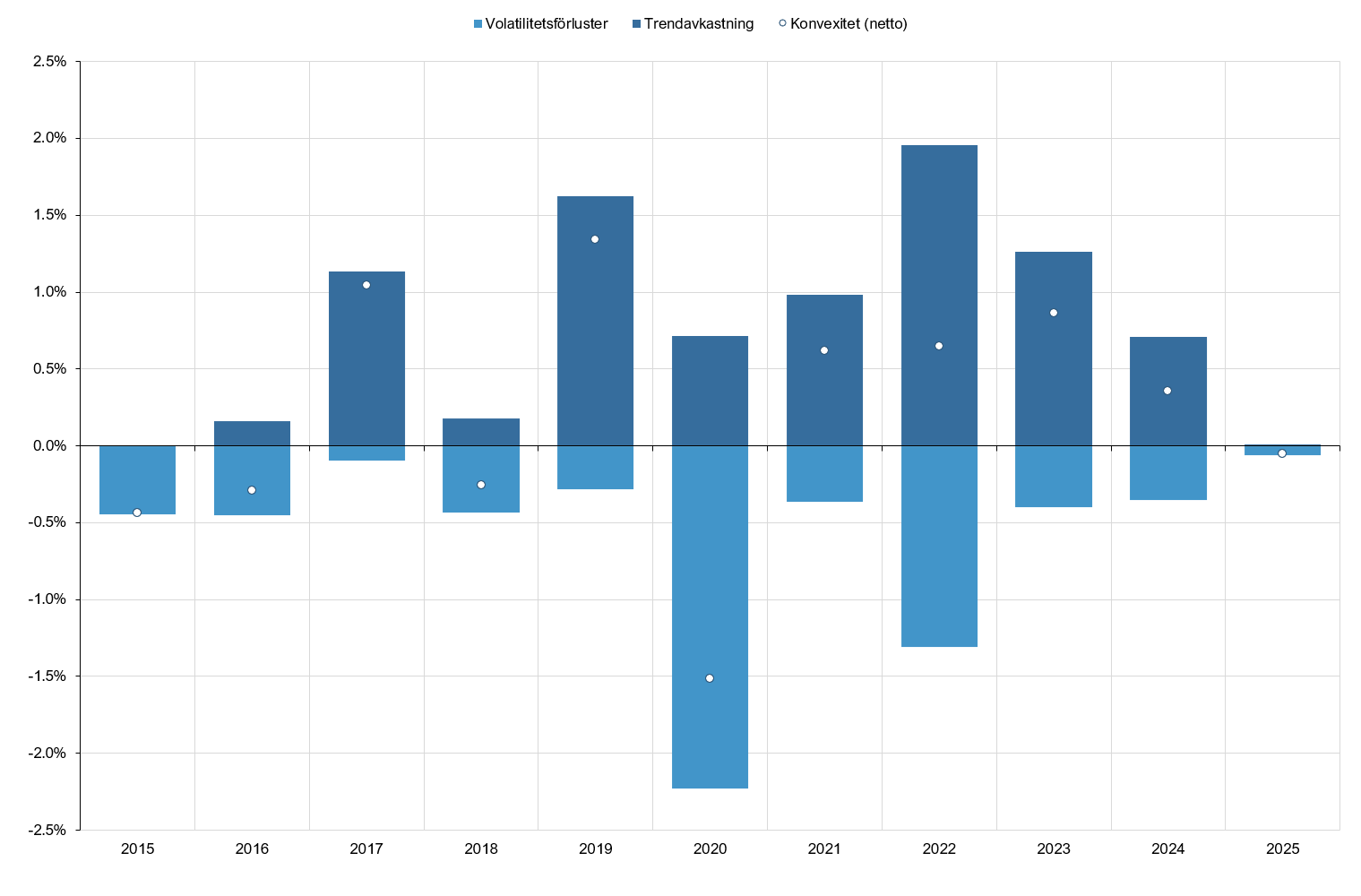

I nedan graf visar jag de beräknade volatilitetsförlusterna och trendavkastningarna för Global Plus (historiken är simulerad för tiden innan fondens startdag den 30 augusti 2024). Som framgår av bilden kommer år med mycket volatilitet (2020 och 2022), som ger stora volatilitetsförluster, vara förknippade med stora rörelser (upp eller ner) som ger hög trendavkastning.

3 gillningar

Gissar att JFB har ganska rätt … ![]() Det känns som att du duckar att bemöta de konkreta uträkningarna som är gjorda här i tråden.

Det känns som att du duckar att bemöta de konkreta uträkningarna som är gjorda här i tråden.

Jag vet inte, läser vi samma artikel? Den talar emot att använda hävstång på enskilda tillgångsslag:

For a volatile asset, the more its returns fluctuate, the larger the gap between the average return and the actual compounded return. If you leverage that asset, you magnify gains and losses, amplifying volatility. Higher volatility means bigger variance drain, and the compounded growth rate lags further behind the simple average.

This shortfall has nothing to do with daily rebalancing or leverage resets. Even with monthly or quarterly rebalancing, a leveraged single-asset portfolio would still suffer from variance drain. Compounding doesn’t care about rebalancing frequency; it cares about the volatility of the underlying returns.

6 gillningar