Ah, sorry nu missuppfattade vi varandra. Min poäng är inte att white pappret har svaret på diskussionen ovan utan att Carnegie borde/hade kunnat skriva ett white paper baserat på diskussionen ovan som svarar på de lite mer avancerade frågor folk troligen har.

Ett exempel på några som gjort det är avanza som försökt höja nivån lite kopplat till portföljteori med deras white paper.

Jag har baserat alla svar på antagandet att utvecklingen för aktieindex följer en så kallad geometrisk Browns rörelse, se Geometric Brownian motion - Wikipedia. Jag har också antagit att det existerar en riskfri ränta som pengar kan lånas eller placeras till.

Detta är det absolut vanligaste sättet att skapa en modell av den finansiella marknaden. I princip all derivatprissättning baseras på detta antagande. Exempelvis är detta en förutsättning för Black-Scholes optionsprissättningsformel.

Alla matematiska svar jag har presenterat i detta forum är härledda utifrån detta antagande. Vissa härledningar har jag också publicerat här i en något förenklad form.

Det som är bra med matematik är att om härledningen är korrekt är svaret korrekt givet den modell som har antagits. Anser ni att det förekommer något fel i någon av de härledningar som jag har presenterat hittills eller att jag borde använda någon annan modell för marknaden?

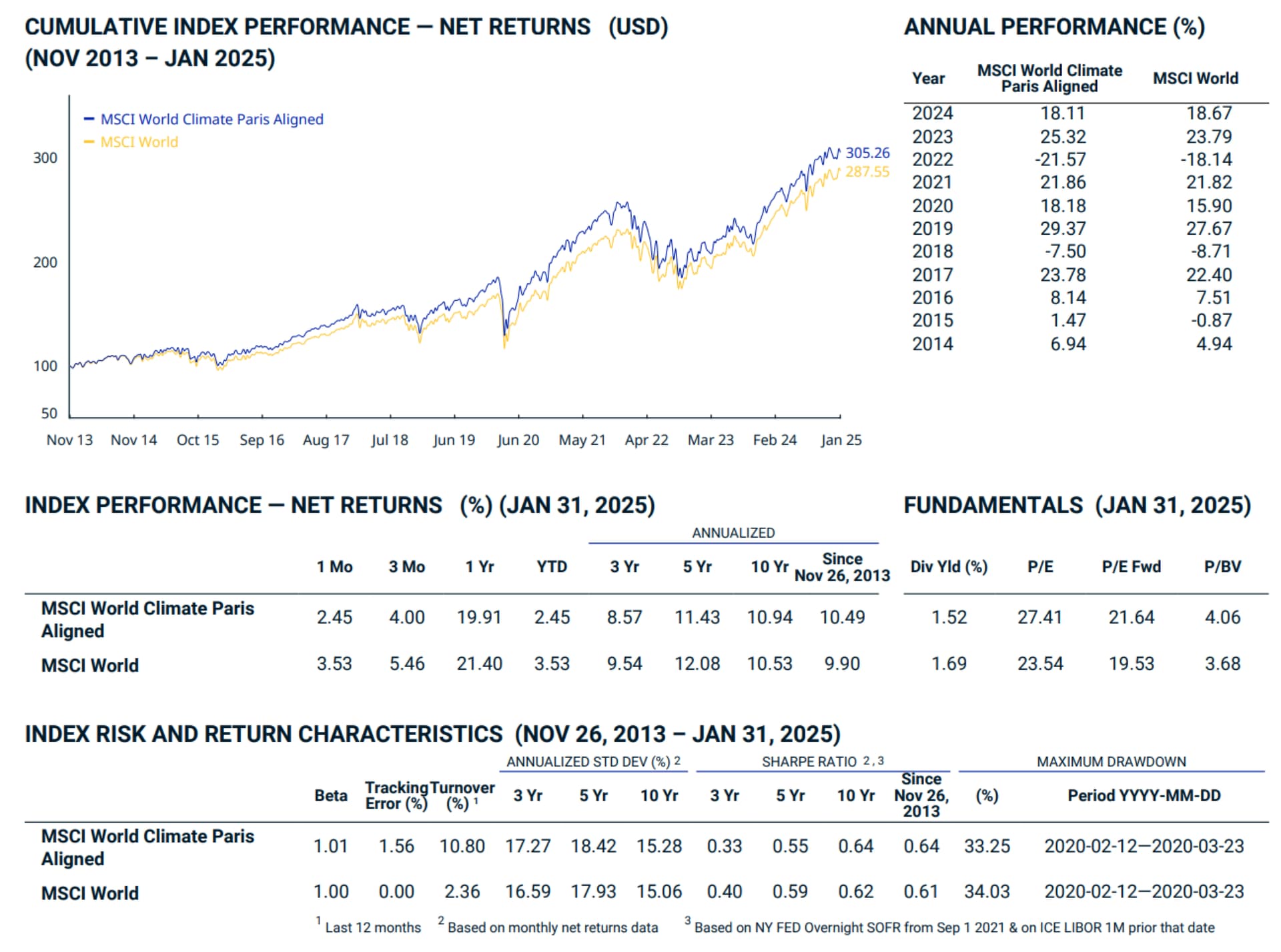

Det är väl också viktigt att komma ihåg att Carnegie använder sig av ett index som är hårt ESG screenat och teoretiskt före hävstång borde ha betydligt lägre förväntad än ett rent marknadsviktat index, tex MSCI World?

Forskning har ju visat att det kan vara så mycket som 3% sämre förväntad CAGR på en hårt ESG screenat: https://www.sciencedirect.com/science/article/pii/S0927539823000105

Allt beror ju på vilket index man väljer att prata om? Skulle inte förvåna mig om investering i tex DNB global indeks (som inte är så hårt ESG screenat) utan hävstång har ungefär samma, om inte bättre, förväntad avkastning än er Paris Alignade hävstångsfond. Och då till markant lägre risk.

Vore intressant att se @Zino uppdatera beräkningen om man tar hänsyn till den lägre förväntade avkastningen på ESG index.

Välkommen till forumet @SeanBanan och tack för länken till studien. Den har jag inte sett.

(med risk att jag bryter ut detta till en separat tråd)

Men, är du helt säker på att detta:

är samma sak med formuleringen från studien:

Specifically, a one standard deviation increase in the ESG score is associated with a decrease in expected returns of about 2.73% annually.

För jag tycker det låter som väldigt, väldigt mycket (och då kan man slå på stora trumman, men det känns inte rätt intuitivt). Diffen på 10 år i CAGR mellan MSCI World och MSCI World PAB är 0.41% (10,94 vs 10,53). Sedan start 2013 är diffen 0.6% i CAGR. Källa till nedan.

Tack. Ja jag är säker, kan t.o.m. vara ännu högre om man räknar in den ESG bias som varit dom senaste åren, vilket studien visar:

As a final contribution, we show that when estimating the ESG premium one should correct for the ESG bias generated by positive realized returns resulting from sudden shifts in demand towards ESG assets that we have seen in recent years on financial markets (Global Sustainable Investment Alliance, 2020, Global Sustainable Investment Alliance, 2018). After correcting for the ESG bias in the estimate of the monthly unbiased ESG premium, the negative premium in expected returns turns out to be equal to 3.41% annually. As such, independently from the sign of the ESG premium previously reported by the literature, our results show that such estimates are conservative and that the reduction in expected returns may be even larger than previously thought.

Jo, jag har också läst studien. Ifrågasätter inte deras resultat. Men jag är osäker på att man kan dra den slutsatsen mot t.ex. MSCI World PAB-indexet.

Eller omformulerat, jag är rädd för att om jag skriver en debatt-artikel eller skriver på sociala medier att en global hållbar fond underpresterar en bred fond med 2-3% enligt forskningen, så kommer jag inte kunna backa upp det med denna studien.

Jag tolkar - kanske felaktigt - att studien tittar på de med bäst ESG-poäng oavhängt andra begränsningar som PAB-indexet har, det ska ju ändå korrelerera med sitt underliggande index (t.ex. MSCI World PAB, bygger ju på MSCI World).

Om jag kan det, så är jag beredd att göra det, då jag är ganska trött på den ganska subjektiva hållbarhetsdiskussionen. Men det är ett ämne för en annan tråd.

EDIT: gjorde det enkelt för mig, mejlade författaren till studien. Ibland känns det som att man gör saker svåra alldeles i onödan.

Alltid svårt göra uppskattningar om framtida förväntad avkastning såklart. Kan variera enormt decennium till decennium. Men jag tror man ska vara väldigt försiktig att jämföra grafer på senaste 10-15 årens utveckling mellan MSCI World och PAB och försöka dra några som helst slutsatser om framtiden baserat på det.

2-3% förväntad negativ riskpremie för ESG tycker jag spontant också känns högt, men kanske inte en omöjlighet kommande decenner. Den som lever får se.

Absolut… har varit och nosat på den tanken också. Men finns det andra lösningar för instrument med hävstång som den artikeln isåfall handlar om?

EDIT: …och annars känns det som att vi kommer in på ombalanseringspremien vilket kräver instrument med viss volatilitet för att ge någon märkbar effekt, jag tänker/tror att det är korta räntor med minimal volatilitet som används för hävstång i en sån här fond?

Tack återigen för att du tar dig tid att svara @Emil_N! Även om vi tycker olika så har jag lärt mig mycket av diskussionen. Jag hade dock önskat att du kunde bemöta kritiken lite mer specifikt - jag försökte vara väldigt strukturerad och tydlig i mitt tidigare inlägg just för att underlätta din feedback, eftersom jag väldigt gärna vill veta om jag räknat fel. Vad jag kan se överensstämmer dock de formler vi använder.

När jag läser igenom ditt senaste inlägg noggrant så undrar jag om du inte gör misstaget att räkna med trendavkastningen, men utelämna volatilitetsförlusten (som jag kallar “hävstångsurholkningen”)?

Dina antaganden om överavkastning på 1-2 procentenheter för Carnegie Global Plus verkar vara baserat på att avkastningen är en funktion av CAGR upphöjt i hävstången:

Du visar elegant härledningen bakom detta i ditt tidigare inlägg.

MEN - du beaktar väl inte hävstångsurholkningen i denna beräkning? Du skriver själv såhär i ett annat tidigare inlägg:

Utdrag ur inlägg #89

I inlägget kan vi tydligt utläsa att trendavkastningen (i exemplet 1,12 kr) och hävstångsurholkningen (i exemplet 0,81 kr) är motsatta krafter, som du hävdar tar ut varandra i längden. När du tar CAGR^hävstången så inkluderar du trendavkastningen, men inte hävstångsurholkningen.

Vi ser även tydligt i din egen härledning från detta tidigare inlägg att hävstångsurholkningen måste dras av från CAGR^hävstång:

Du tycks inte beakta den mittersta faktorn (hävstångsurholkningen) utan enbart första + sista faktorn (lånekonstnad samt CAGR^hävstång) i ditt antagande om 1-2 procentenheters överavkastning.

Dessutom - såsom jag påpekade i mitt tidigare inlägg:

Det är uppenbart att denna approximation bara fungerar om delperioderna t(n-1) till t(n) har liknande avkastning, dvs är trendande. Om delperioderna är volatila så att avkastningen skiljer mellan dem går det inte att göra någon generell approximation. Alltså fungerar approximationen CAGR^hävstång enbart om tidsperioden är trendande (vi beräknade ju trendavkastningen på detta sätt).

Sammanfattat tolkar jag det som att tabellen du postade, som visar förväntad överavkastning på 1-2 procentenheter för Carnegie Global Plus vid riskpremie >4%, är baserad på antagandet att underliggande CAGR upphöjs med hävstången:

Detta räknar med effekten av trendavkastning men utelämnar effekten av hävstångsurholkning - en otroligt viktig faktor i sammanhanget.

Även om vi antar att trendavkastningen och hävstångsurholkningen tar ut varandra på lång sikt borde väl korrekt formel snarare bli underliggande CAGR multiplicerat med hävstången:

Vilket stämmer överens med det jag kom fram till tidigare (om vi bortser från finansieringskostnaden, samt antar HU = TA):

I verkligheten tror jag dock inte vi kan förutsätta att HU = TA på lång sikt, eftersom CAGR << volatiliteten för globalt index, och även CAGR multiplicerat med hävstången blir därmed en grav överskattning av förväntad avkastning i mina ögon.

Att TA << HU tycks även bekräftas av de artiklar som citerats i tråden, eftersom denna vedertagna formel ofta anges utan benämning av TA:

Jag blir därför mycket konfunderad över att TA tycks vara så stor i grafen du postade, som visserligen bara sträcker sig bak till 2015, men oavsett är siffrorna anmärkningsvärda. Ska verkligen bli intressant att följa fonden och se hur utfallet faktiskt blir i praktiken!

För att sammanfatta problematiken, är det inte här som vi frågan står:

@Emil_N utgår från att hävstångsurholkningen (volatility drag) kommer att kompenseras av trendföljningen över en längre tidsperiod. Vissa år kommer volatilitetsförlusten vara större än trendföljningen och vice versa. Men det kommer sannolikt inte göra någon väsentlig skillnad på fondens utveckling på t.ex. 10 år.

Visa hans hänvisningar

samt

samt

Vilket i sin tur leder till att de egentliga två faktorerna som spelar roll för fonden är finansieringskostnaden och marknadens utveckling. Givet historiska siffror på säg 7-9% utveckling per år och 3-4% finansieringskostnad hamnar vi på ca 1.7%-ish övervakastning, utifrån följande bild:

Denna bild kan man ju även använda för att själv göra ett eget antagande om börsens utveckling och finansieringskostnad. Dvs. vilka antaganden som @emil_n har gjort om börsens utveckling och finansieringskostnad är ganska irrelevanta (eftersom man kan göra egna).

Den utestående frågan som verkar hängande i luften är:

Hur går det till att urholkningen och trendföljningen kvittar ut varandra?

Korrekt, fast med den stora brasklappen att jag tror att utvecklingen i sådana fall ska beräknas CAGR*hävstång och inte CAGR^hävstång, vilket ger generellt lägre värden i tabellen.

Nja, det gör bara marginell skillnad för siffrorna i tabellen så det är inte där “slaget står”.

Den stora skillnaden kommer från antagandet att trendavkastning = hävstångsurholkning på lång sikt, snarare än att hävstångsurholkningen dominerar. Jag (och citerade artiklar i tråden) hävdar att förväntad trendavkastning är minimal i jämförelse, för ett globalt aktieindex där CAGR << volatilitet.

Om jag försöker svara på ovan (ska försöka få bekräftat att nedan är korrekt, så jag inte ai-hallucinerar):

Ja, @zino och @emil_n har använt samma formler, men just nu är @zino:s utestående fråga varför det blir CAGR^140 istället för CAGR*140, dvs här:

Det är en konkret fråga som jag tänker att vi borde kunna få svar på, då det är ett “matte”-svar.

SAMT

Att @zino undrar om man verkligen kan göra antagandet:

hävstångsurholkning = trendavkastning

och om inte hävstångsurholkningen är mycket större än trendavkastning, vilket det enligt @emil_n inte är. Dvs:

@emil_n säger att över tid så kvittar volatilitetsförlust och trendavkastning ut varandra. Så det enda som spelar roll är finansieringskostnad vs marknadens utveckling för att få reda på överavkastningen i fonden.

Det vill säga det som vi kommer in på förenklat i avsnittet:

Man måste tro på att finansieringskostnaden (amerikanska räntor) är lägre än marknadens avkastning.

Man måste ha den här fonden på lång tidsperiod - förutom av de vanliga anledningarna, men även här för att trendavkastningen ska kvitta ut volatilitetsförlusterna (men det säger vi inte i avsnittet, då jag inte hade en aning om det).

Utifrån ovan så spelar antaganden om volatilitet och utveckling inte någon roll. Volatiliteten tas ut av trendavkastning och överavkastningen ges av relationen mellan finansieringskostnaden och utvecklingen.

Här är den matematiska uträkningen överavkastningen i förhållande finansieringskostnad och marknadens utveckling.

Den går definiera med en formel - som garanterat står tidigare i tråden (då den är basen för tabellen ovan) , men jag vågar inte citera den, jag inte är 100%, men jag ska be Emil hjälpa mig att välja ut rätt formel.

Här är är den illustrerad mer förutsättningarna vid de olika historiska tidpunkterna (dvs. simulerad utveckling baserad på formeln för den marknadsutveckling som skedde och den finansieringsränta vid det givna tillfället).

Det vill säga kurvan visar hur utvecklingen skulle ha blivit baserad på finanseringskostnad + marknadens utveckling. Tabellen å sin tur visar vad det kommer bli framåt baserat på olika finansieringskostnader och marknadsutvecklingar.

Och för ordningens skull, här visas den beräknade trendavkastningen (+plus-staplarna) i förhållande till hävstångsurholkningen (minus) samt differensen dem mellan (=konvexiteten):

Givet att ovan är rätt, så känner jag att bilderna och @zino:s inlägg hjälpte i alla fall mig att tratta ner det. Kan även tillägga att det var sjukt länge sedan jag lade ner den här mängden research på en fond. Tror på riktigt att vi har gjort en större djupdykning än många andra fondutvärderare.