Yes, dvs. detta:

Dvs. det vi inte förstår i forumet är hur plus-staplarna nedan är så höga?

Korrekt?

Yes, dvs. detta:

Dvs. det vi inte förstår i forumet är hur plus-staplarna nedan är så höga?

Korrekt?

Känns som att denna tråden är anti-tesen till RT mantrat

Vara lat, passiv, oengagerad, ointresserad och oinloggad

Håller delvis med men tror man måste komma ihåg att göra läxan innan man kan ge dom enkla pekpinnarna.

Alternativt litar man på att någon gjort läxan istället för en själv.

Bakom orden passiv och oinloggad döljer det ju sig ganska mycket teori om både indexfonder och mänskliga beteenden.

Med det tillbaka till läxan…

Jag vill minnas någon artikel om en förvaltare som bara körde indexfonder och man skämtade att “han gjorde inget under dagarna”.

Men det stämde inte för han läste på och gjorde jättemycket research hela tiden, det var bara det att han alltid kom fram till att han inte behövde göra förändringar!

Jag bara noterade extremerna

Jag deltar själv inte i någon av dem.

There is an alternative, TIAA ![]()

Inget fel med att hålla hjärnan igång och käka lite valnötter som bränsle för densamma heller ![]()

Är detta innan avgiften på 0.95%? Den är inte medräknad i detta?

Måste få dela en kul kommentar från samtalet med @emil_n och Johan från avsnittet idag. Emil säger typ:

Alltså, måste ändå säga att vi är lite imponerade. Vi har jobbat med många fondutvärderade och fondanalytiker i Sverige - även de som anses vara bäst har kollat på vår fond innan de lade den på sitt fondtorg. De ställde inte de frågorna som RT-communityn ställer.

Jag har ännu inte bestämt mig om jag tycker det är en bra eller dåligt. ![]()

Sitter annars spänt och väntar på Emils svar till @zino:s fråga ovan. Han lovade återkomma så fort han hade tid även om det kunde ta en dag eller två och att jag skulle få en insikt eller två av trendavkastningen. ![]()

Ett inlägg delades upp till ett nytt ämne: Ny fond perfekt för FIRE / Pension | Montrose Global Monthly Divident MSCI World

Jag tycker generellt att det har publicerats många kloka och korrekta slutsatser i det här forumet och jag är imponerat över den nivå som diskussionen håller.

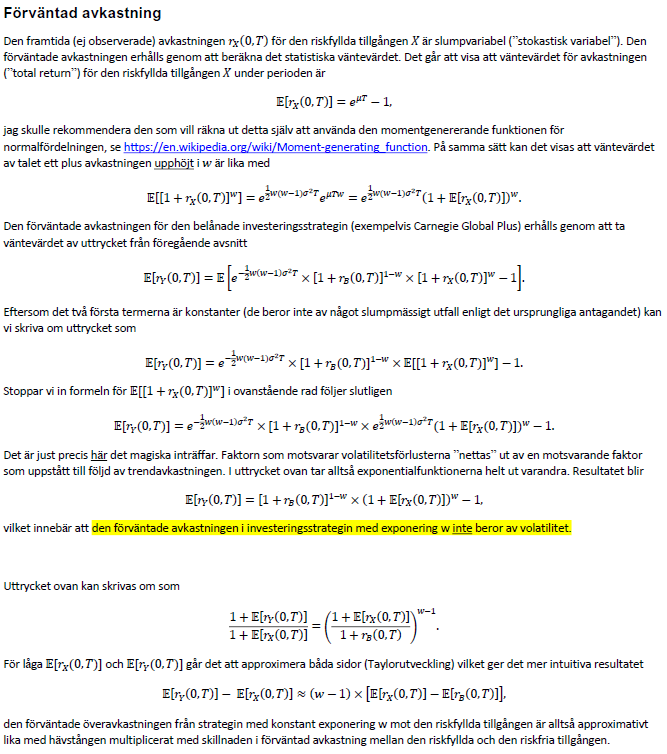

Det har kommit rätt många frågor kring nedan inlägg och mitt påstående att förväntad avkastning i Global Plus inte beror av volatilitet. Det tänkte jag försöka förklara.

Flera, bland annat @Zino, anser att detta är en optimistisk eller felaktig kalkyl.

Fonden har flera andelsklasser med olika avgifter. Därför redovisar vi förväntad avkastning före förvaltningsavgifter. Så “ja” är svaret på frågan:

Volatilitetsförluster

Det verkar som att vi är överens att volatilitetsförlusterna är (åtminstone approximativt) lika med

VD = -w×(w-1)×v^2,

där w är exponeringen (cirka 140 procenti Global Plus) och v är realiserad volatilitet i index.

Förutsatt att vi har observerat indexnivån (d.v.s. vi tittar tillbaka på en period som varit) behöver vi ta hänsyn till ovan volatilitetsförluster för att kunna beräkna utvecklingen i portföljen. Volatilitetsförlusterna kommer alltid att vara negativa för Global Plus.

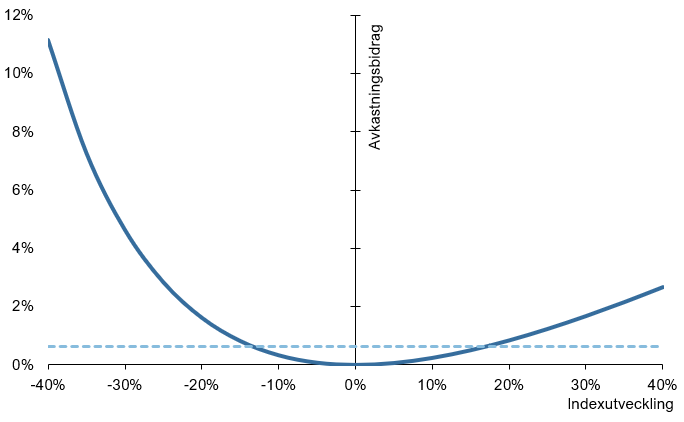

Trendavkastning

Trendavkastning uppstår för att den konstanta exponeringen i fonden förstärker uppgångar (eftersom strategin köper då) och minskar nedgångar (eftersom strategin säljer då). En strategi som obalanseraseras för att hålla 140 procent exponering mot index kommer, om indexavkastningen är betecknas med “r” och exponeringen med “w”, att få ett avkastningsbidrag som är (1+r)^w-1 och som alltså inte är w×r.

Den trendavkastning som redovisas i stapeldiagrammet uppgår till

TA = [(1 + r)^w ]/[1 + w×r] – 1.

I något tidigare inlägg har jag redovisat w×(w-1)×r^2 som är en approximation av ovanstående uttryck.

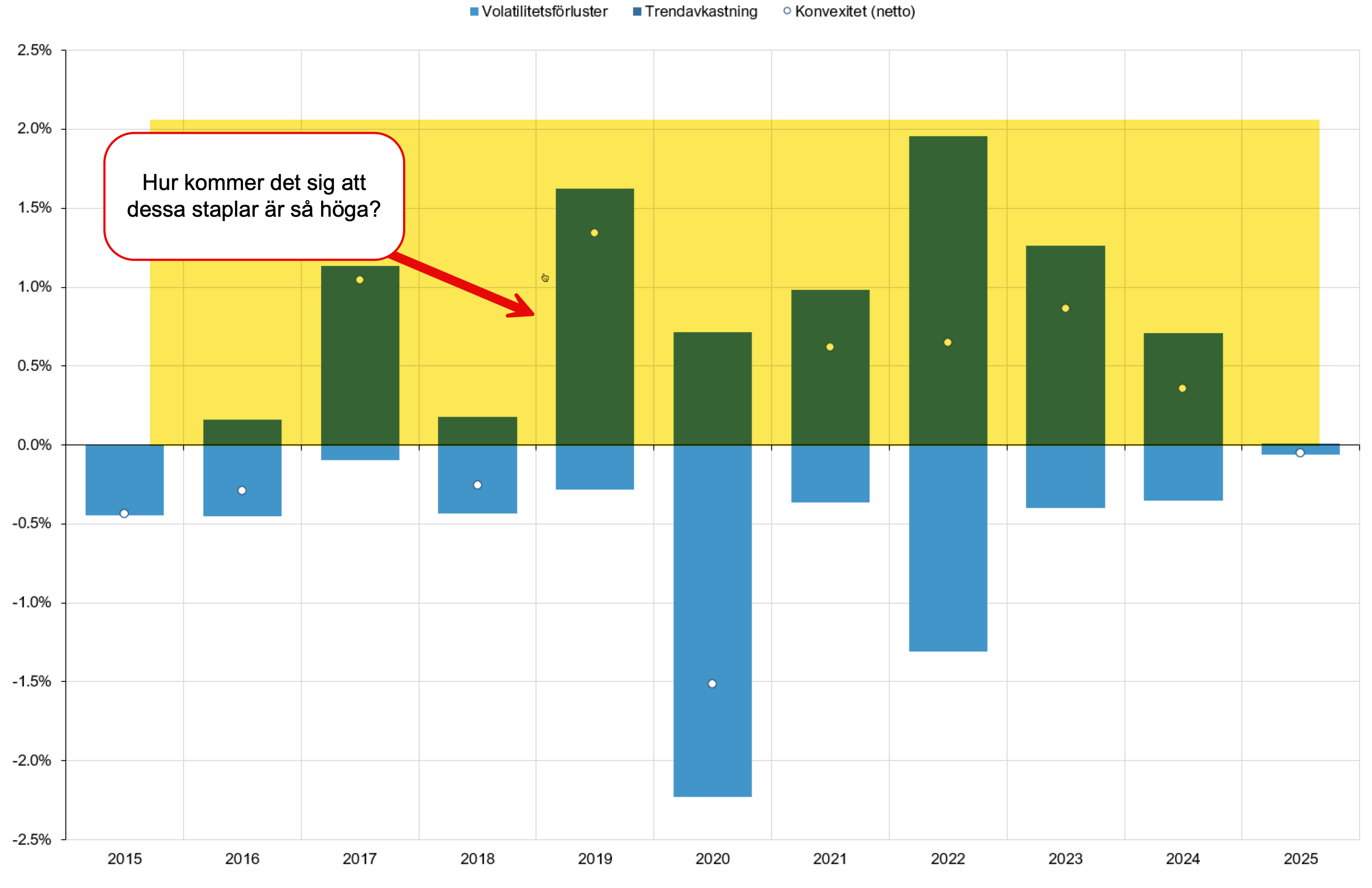

@janbolmeson funderade över storleken på trendavkastningen som jag redovisade i ett stapeldiagram och som avsåg historisk simulerad data:

I genomsnitt har trendavkastningen för den redovisade perioden (2015 till 2025) varit 0.87 procent per år. År 2017, 2019 och 2022 sticker ut och det beror på att indexutvecklingen dessa är var +23,8 procent, +29.4 procent respektive -21.6 procent.

Trendavkastning är alltid positiv för fonden och uppstår så länge marknaden rör sig upp eller ner. Nedan graf visar hur trendavkastningen (heldragen linje) beror på indexutvecklingen (ovan samband). Jag har också ritat in volatilitetsförlusterna (med ombytt tecken) i samma graf som en streckad linje.

Under ett år med små rörelser kommer volatilitetsförlusterna att överstiga trendavkastningen. Det omvända gäller under år med större rörelser.

Detta påstående är riktigt om förutsatt att du skriver “absolutbeloppet av CAGR”.

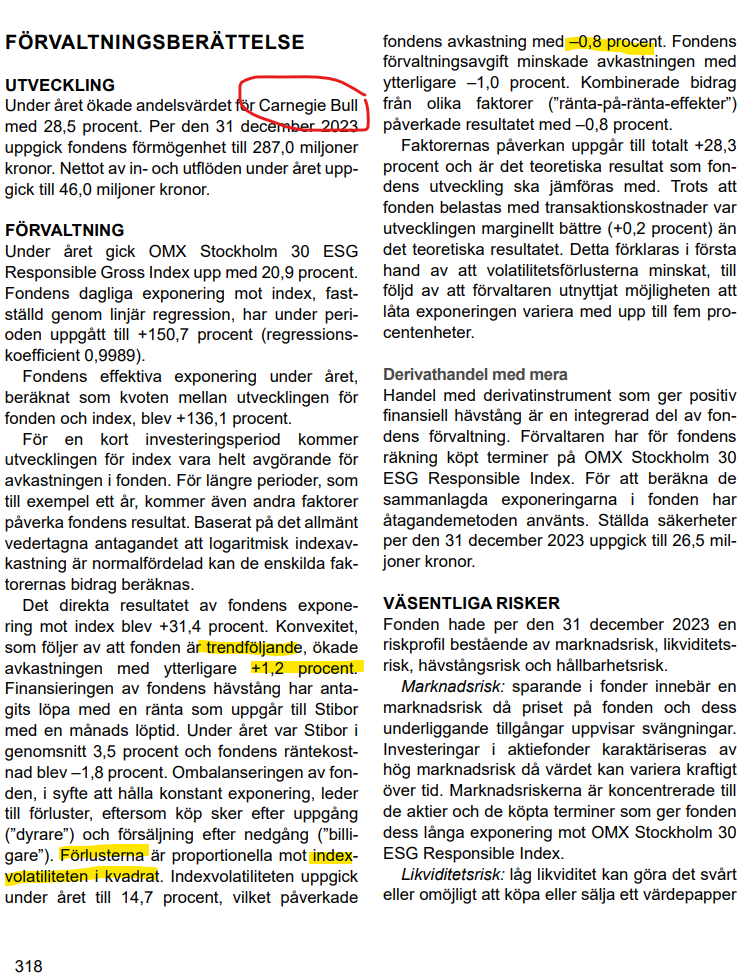

Eftersom både volatilitetsförluster och trendavkastning förklarar hur ett utfall (“ex post”) blivit redovisar vi dessa i exempelvis årsberättelsen den här typen av fonder. Nedan ser ni hur det ser ut i förvaltningsberättelsen till Carnegie Bull för år 2023 (den senast publicerade).

Det som jag tror skapar förvirring ibland är skillnaden mellan ett enskilt utfall och det förväntade utfallet (”väntevärdet”) för en slumptalsvariabel.

Utfall och väntevärde

Låt oss anta att vi kastar en tärning och låter antalet prickar betecknas med slumptalsvariabeln (X). Varje observation vi gör av antalet prickar är ett “utfall”. Det förväntade antalet prickar “E(X)” är lika med 3.5 (=(1+2+3+4+5+6)/6). Räknar vi ut medelvärdet av tillräckligt många tärningskast kommer detta att konvergera mot 3.5.

Vi kan också beräkna det förväntade utfallet för en funktion av en annan slumptalsvariabel. Vi låter funktionen vara f(x)=x^2 och därefter definierar vi en ny slumptalsvariabel Y=f(X)=X^2. Slumptalsvariabeln Y är alltså lika med antal prickar X upphöjt i 2.

Vad är då det förväntade utfallet (“vänteväredet”) för Y? Ett snabbt, men felaktigt, svar är “E(Y)=3.5^2 eftersom E(X)=3.5”.

Räknar vi i stället ut det förväntade antalet prickar (“väntevärdet”) upphöjt i två får vi E(Y)=15.17 (=(1+4+9+16+25+36)/6). Gör vi tillräckligt många tärningsobservationer kommer medelvärdet av antalet prickar i kvadrat att konvergera mot 15.17.

Uppenbarligen gäller alltså E(X^2)>(E(X))^2, och det är en konsekvens av något som matematiker kallar Jensen’s olikhet, se Jensen's inequality - Wikipedia, där det finns en bra bild under rubriken “Intuitive graphical proof”.

Förväntad avkastning

Förväntad avkastning i Global Plus avser, lite på samma sätt som för tärningskasten, den framtida genomsnittliga avkastningen om samma investering rent hypotetiskt kunde göras massor av gånger.

Förväntad avkastning för Global Plus är en funktion av förväntad indexavkastning och förväntad finansieringskostnad men inte volatilitet.

Den faktiska framtida avkastningen kommer med all säkerhet avvika från den förväntade avkastningen. Om ett aktieindex har en förväntad avkastning på 10 procent och en volatilitet på 15 procent säger detta, med antagandet om normalfördelning, att för cirka 68 procent av alla ettåriga perioder kommer avkastningen att variera mellan -5 och 25 procent.

Den förväntade avkastningen för Global Plus, före förvaltningsavgifter, kommer att vara

E[R{G+}] = (1+E[R{Index}])^140% × (1+E[R{Finansiering}])^40% – 1,

där E[R{G+}] och E[R{Index}] är förväntad avkastning för Global Plus respektive för aktieindex och E[R{Finansiering}] är den förväntade finansieringskostnaden.

Jag återkommer med ett ytterligare inlägg för den speciellt nyfikne - jag tänker på t.ex. @Zino - med en mer fullständig matematisk härledning av just detta. ![]()

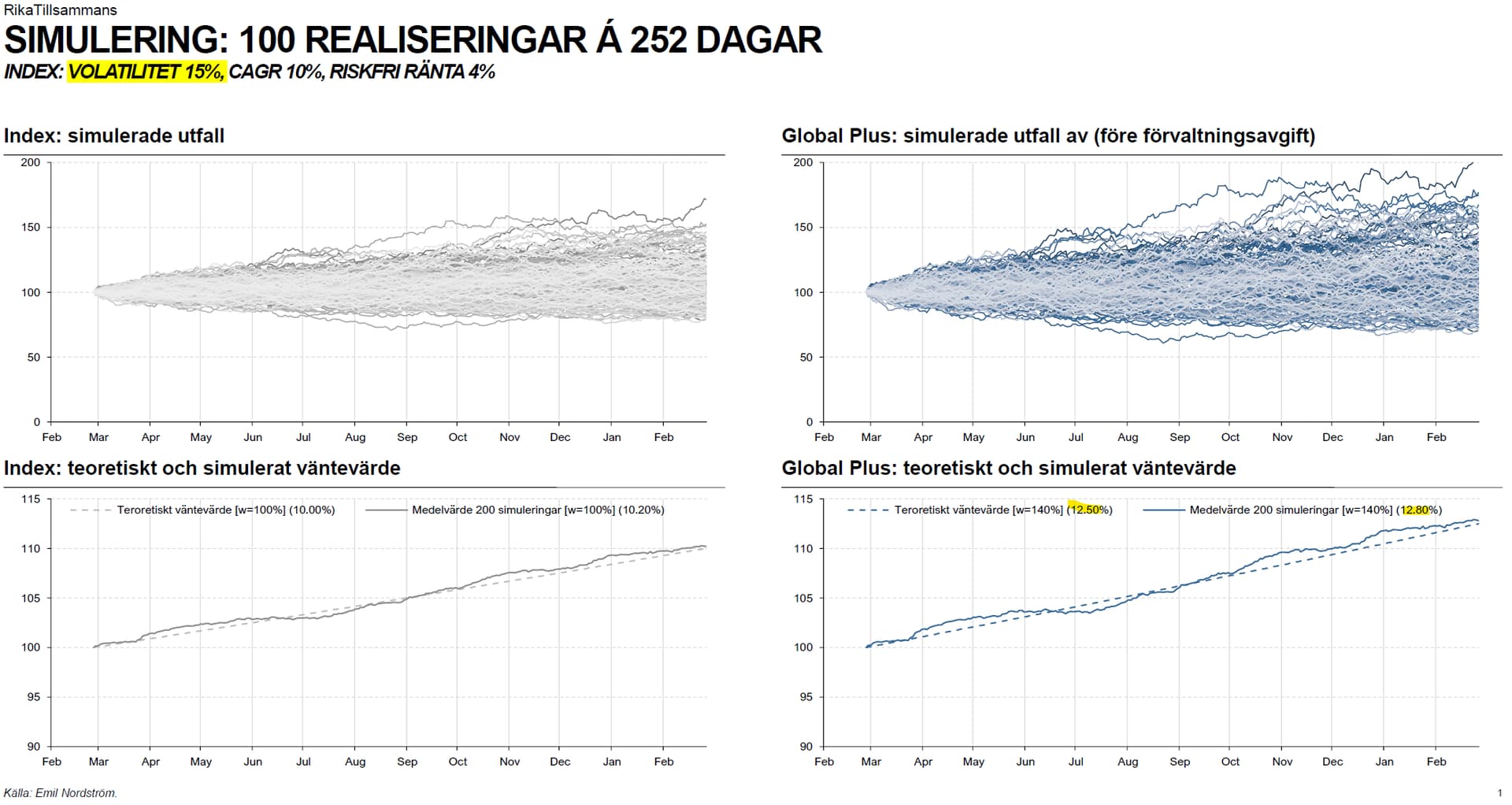

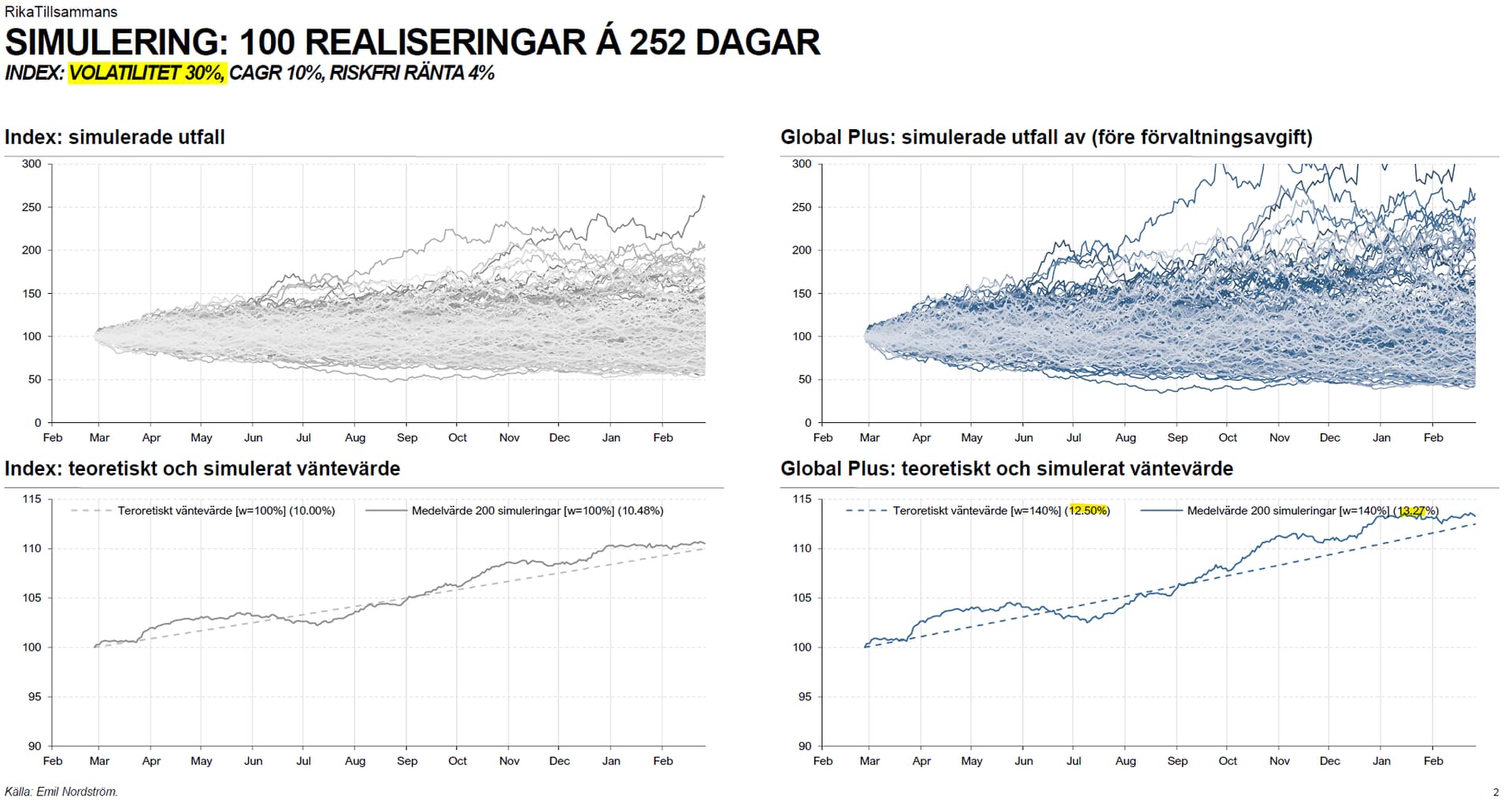

Simulering

För att illustrera att förväntad avkastning inte beror på volatilitet har jag gjort en enkel simulering. Jag antog att det fanns ett aktieindex med en förväntad avkastning (CAGR) på 10 procent.

Baserat på samma antaganden som ligger till grund för mina beräkningar simulerade jag utvecklingen varje dag under ett år för detta aktieindex.

För denna påhittade historik räknade jag ut hur en investeringsstrategi som dagligen ger en belånad exponering på 140 procent mot detta index utvecklades. Jag gjorde detta 200 gånger vilket allså motsvarar 200 år . Där efter dubblerade jag volatiliteten och gjorde samma beräkningar 200 gånger till. Nedan ser ni resultaten (i rubriken står det felaktigt “100”).

Exempel med 15 procent indexvolatilitet:

Exempel med 30 procent indexvolatilitet

Ni ser uppskattningen av förväntad avkastning baserat på den simulerade historiken (undre graferna) och hur dessa varierar runt streckade linjer. De streckade linjerna visar den teoretiskt beräknade förväntade avkastningen och, eftersom denna inte beror av volatiltet, är det samma linje i båda graferna.

Med högre volatilitet blir uppskattningen i simuleringen större och variationen runt den teoretiska linjen svänger mer. Hade jag gjort ”tillräcklig” många simuleringar hade medelvärdet sammanfallit med den teoretiska beräkningen.

Observera att detta bara är ett exempel. Även om det förväntade utfallet är detsamma föredrar vi självklart lägre volatilitet framför högre volatilitet. Det är därför vi valt att följa ett brett globalt aktieindex.

Matematiska härledningar

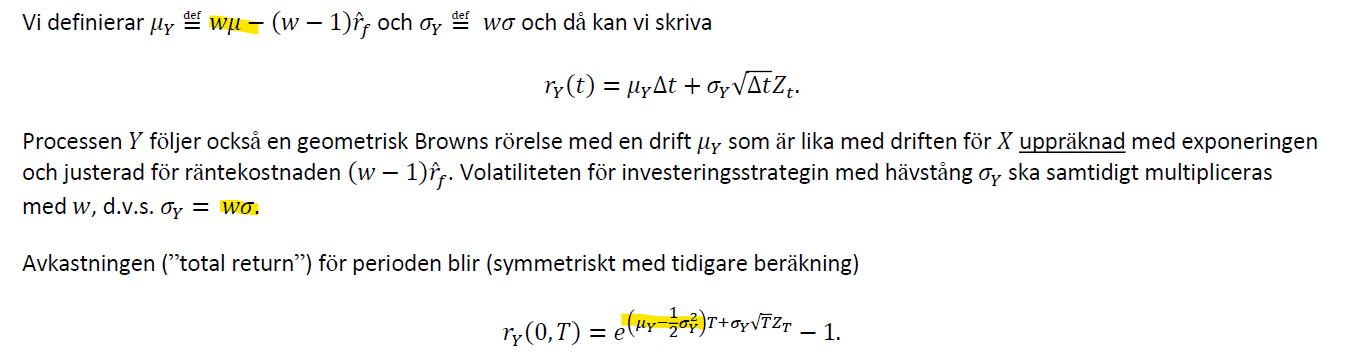

Här följer, enligt tidigare utfästelse, en förtydligad version av beräkningen av volatilitetsförluster samt en härledning av förväntad avkastning i en investeringsstrategi som har konstant exponering mot en riskfylld tillgång. Den senare härledningen visar att förväntad avkastning inte beror av volatilitet.

Volatilitetsförluster

Förväntad avkastning

Jag erkänner att jag inte har analyserat dina två senaste inlägg till fullo, men skulle uppskatta om du kunde motivera/bevisa varför den vedertagna formeln längst ner ej är korrekt:

Vi redde väl ut att den formeln specificerar den extra volatilitetsförlust som uppstår utöver den man får när man multiplicerar den geometriska avkastningen med hävstången L? Se detta inlägg

Den totala volatilitetsförlusten approximeras av 0.5 * L^2 * v^2 och den förväntade avkastningen blir således (som har upprepats många gånger i tråden inkl. källor):

L * a - 0.5 * L^2 * v^2

Där a är den aritmetiska riskpremien för tillgången. Trendavkastningen behöver vi inte ta hänsyn till eftersom den är försumbar (<0.1%) i detta räkneexempel.

Du har helt rätt. Jag har också med exakt samma driftterm (fast med L = w och a = mu) i den härledning som jag publicerade i fredags:

Före finansieringskostnad håller jag helt med om att förlusterna i strategin är precis vad du anger.

Detta uttryck hävisar dock till är enskilt utfall av en sannolikhetsfördelning och inte väntevärdet (det som jag kallar förväntad avkastning). För att erhålla förväntad avkastning måste du sammanvikta alla tänkbara utfall med motsvarande sannoliheter.

En direktinvestering i index kommer att ha driften a och samtidigt volatilitetsförlusterna -0.5×v^2. Det är just på grund av denna justering som den förväntade avkastningen (CAGR) för en direktinvestering i index blir exp(a)-1 (vilket är CAGR) och inte något annat.

Är det ett enskilt utfall bland alla möjligheter, eller är det det enskilda utfallet med störst sannolikhet? Ifall det skulle kunna vara ett av de mest extrema utfallen (högt eller lågt) så har man väl ingen användning av den formeln och den borde således inte “dyka upp” överallt?

Tack för härledningen!

Jag kan svåreligen tänka mig att resultatet stämmer, då det skulle innebära att högre hävstång alltid ger ett bättre utfall under en period där underliggande index utvecklas positivt, om vi inte har någon finansieringskostnad. Det räcker att studera några typiska BULL-certifikat eller ETF:er med konstant hävstång för att se att de inte beter sig så. För en given tidsperiod finns en optimal hävstång, och går man över den underavkastar man.

I din härledning tycks du alltför lättvindigt bortse från andra ordningens termer. En utveckling till andra ordningen ger

∏(1 + wr(tᵢ₋₁, tᵢ)) = exp(∑ wr(tᵢ₋₁, tᵢ) − ½∑ (wr(tᵢ₋₁, tᵢ))² + termer av högre ordning).

Du kan lätt övertyga dig om detta genom att skriva ∏(1 + wr(tᵢ₋₁, tᵢ)) = exp(∑ log(1 + w·r(tᵢ₋₁, tᵢ))) och använda dig av serieutvecklingen log(1 + x) = x − x²/2 + högre ordningens termer.

Eftersom r(tᵢ₋₁, tᵢ) är en stokastisk process tenderar termer i den första summan att delvis ta ut varandra, medan de kvadrerade termerna i den andra summan alltid är positiva och därmed ackumuleras. Det innebär att summorna kan bli av jämförbar storlek, och du kan därför inte bortse från summan av kvadraterna.

Om du specifikt betraktar konstanta tidsintervall, tᵢ - tᵢ₋₁ = Δt, och antar att dina avkastningar r(tᵢ₋₁, tᵢ) är oberoende och likafördelade slumpvariabler med väntevärde μΔt och varians σ²Δt, kan du över mycket stora tidsperioder använda dig av stora talens lag:

∑ wr(tᵢ₋₁, tᵢ) = wn((1/n)∑ wr(tᵢ₋₁, tᵢ)) → wnμΔt = wμT,

där T=nΔt är den totala tidsperioden. På liknande sätt får du

∑ (wr(tᵢ₋₁, tᵢ))² → w²n(μ²Δt² + σ²Δt) ≈ w²σ²T.

Sammantaget ger detta att avkastningen med hävstång, som ges av ∏(1 + wr(tᵢ₋₁, tᵢ)), blir ungefär exp(wμT - ½w²σ²T). Vi ser därmed att variansen påverkar avkastningen negativt, och att dess inverkan ökar kvadratiskt med hävstången. Som en extra bonus ser vi också att den optimala hävstången över mycket långa tidsperioder ges av w = μ/σ².

Jag instämmer med @angaudlinn, båda sätten att skriva är totalt korrekt men har två olika innebörder.

Större kapital (Totala pengahögen större).

Högre/lägre, anser högre eller lägre annuiterat eller månatliga utbetalningsbelopp.

Gällande fonden så har den fått prova på en liten post i en liten inflyttad engångsbetalad tjänstepension från ett påtvingat pensionssparande via frilans finans. (Årskostnaden påtaglig vs beloppet från ett fåtal insättningar).

Har även stoppat in Avanza Auto 6 med 14-ish % hävstång.

Tack för ännu en intressant härledning!

I det här fallet har jag inget att invända mot dina beräkningar, men jag vill understryka att förväntad aritmetisk avkastning är ett högst olämpligt mått för multiplikativa processer som i praktiken saknar relevans för långsiktiga investerare.

Den geometriska Brownska rörelsen du antar illustrerar detta tydligt. Det är visserligen sant att den förväntade aritmetiska avkastningen över en tidsperiod ges av

E[r(0,T)] = exp(μT) - 1,

men samtidigt såg vi i mitt tidigare inlägg att den realiserade aritmetiska avkastningen efter en längre tid typiskt närmar sig

r(0,T) = exp(μT - ½σ²T) - 1.

Vid första anblick kan detta verka paradoxalt. Förklaringen ligger i att ett krympande antal realisationer växer till extremt stora värden, vilket drar upp det aritmetiska medelvärdet. Dessa utfall är dock i praktiken irrelevanta för en långsiktig investerare eftersom de nästan aldrig inträffar.

För multiplikativa processer är det mer meningsfullt att använda den förväntade logaritmiska avkastningen, vilken för en geometrisk Brownsk rörelse är

E[log(X(T)/X(0))] = μT - ½σ²T.

Som du ser stämmer detta väl överens med det typiska utfallet efter en längre tid.

Sammanfattningsvis är det problematiskt att använda förväntad aritmetisk avkastning när man studerar multiplikativa processer. Förväntad logaritmisk avkastning ger en mer realistisk bild, eftersom den överensstämmer med de utfall en investerare typiskt kan förvänta sig över längre tidshorisonter.

Fantastiska inlägg @Slumpvandraren, jag kan inte bidra med mycket mer än att applådera. De formler du kommer fram till stämmer också överens med de artiklar som citerats i tråden.

Detta var exakt min invändning också. I mina ögon tycks det vara helt fel att bara redovisa förväntat aritmetiskt medelvärde som “bevis” för att förväntad avkastning inte påverkas av volatilitet. Precis som @Slumpvandraren skriver dras ju medelvärdet upp av ett fåtal osannolika extrema utfall. Medianen hade varit ett mycket mer korrekt mått.

Studerar vi de bifogade graferna (ffa den nedre med 30% volatiilitet) ser vi tydligt att ett fåtal extrema simuleringar drar upp medelvärdet, medan medianen ser ut att ligga under 100 - alltså negativ förväntad avkastning i mina ögon, som definitivt påverkades av volatiliteten.

Bara så jag tänker rätt - med denna korrigering borde väl den “trendavkastning” som @Emil_N definierar enligt nedan inte existera?

För om (1+r)^w-1 är en överdriven approximation av utvecklingen för en konstant hävstångsstrategi (eftersom det motsvarar det orealistiska aritmetiska medelvärdet), så faller väl hela resonemanget om trendavkastning? Utvecklingen av hävstångsstrategin beskrivs ju snarare mer realistiskt av wμ - ½w²σ², som alltid kommer vara lägre än wr (där r = μ - ½σ²) när w>1.

Jag läste artikeln nedan igen och tog fasta på detta och gjorde nya beräkningar

However, applying Equation (3) and related formulas using annualized returns and volatilities would be a mistake.

Computations must be performed using daily returns and volatility because the leverage compounding period is daily.

We thus provide formulas to convert between the daily stock returns and volatilities we use and the annualized stock returns and volatilities we quote. […]

Sid 6: Averting Disaster: Leverage Limits for Single-Stock Leveraged ETFs

Med dagliga värden så sjunker den förväntade avkastningen för Global Plus från 6.89 till 6.69%, dvs ytterligare -0.20% i volatilitetsförlust. (Detta är inkl. +0.06% i (eventuell) trendavkastning).

Och för rättvisans skull så gör vi samma för den obelånade indexfonden som då landar på 6.77% (ner från 6.85).

Även detta bekräftas av den vedertagna formeln, med 30% volatilitet och 4% riskfri ränta så måste en obelånad fond ha 10.9% i riskpremie för att landa på en CAGR på 10%. Global Plus måste räkna med en riskpremie på 11.2% (eller 11.4% vid 1% räntepåslag). Definitivt negativ förväntad avkastning.

Så, är summa summarum av allt ovan att ifall denna fond skulle sänka sin avgift hade det varit värt det och annars inte? Ifall svaret är ja, vid vilken avgift skulle det vara en fördel att ha denna fond jämfört med en vanlig globalfond (obelånad)?