Exakt, det har du helt rätt i. ![]()

1 gillning

Ser ut som en intressant läsning. Ska läsa den sen.

I en annan artikel hittade jag ännu en formula för att approximera urholkningen på tillgångar med hävstång: The Long Term Behaviour of Leveraged ETFs

Han har också en längre artikel (som jag dock inte läst):

Alpha Generation and Risk Smoothing Using Managed Volatility

Om vi stoppar in 10% aritmetisk avkastning, 15% volatilitet och 1.5x hävstång i den formulan så får vi denna urholkning:

(-0.5 * 1.5^2 * 15%^2) / (1 + 1.5*0.1) = -2.20% urholkning

Alltså nästan exakt vad du kom fram till.

edit: såg nu att du använde 1.4x hävstång och jag 1.5x.

Om man använder den förenklade formeln med 1.4x hävstång blir resultatet mycket riktigt exakt samma:

-0.5 * 1.4^2 * 15%^2 = -2.21%

3 gillningar

Ja, den formeln är med (nr 2) i artikeln jag länkade också, där kommer dom fram till:

Det är därefter lätt att se att den grundläggande formeln är korrekt och kompatibel

g(L) - geometrisk avkastning vid hävstång L

a - aritmetisk avkastning

VF(L) - extra volatilitetsförlust vid hävstång Lg(L) = L(a - 0.5*v^2) - VF(L)

VF(L)= 0.5 * L * v^2 * (L - 1)

g(L) = La - 0.5L * v^2 - 0.5L^2 * v^2 + 0.5L*v^2 →

andra och fjärde termen tar ut varann och vi har kvar

g(L) = La - 0.5L^2 * v^2

Vilket är den vedertagna formeln för geometrisk avkastning inkl. hävstång.

3 gillningar

För oss andra, vanliga människor, vad är den utestående frågan eller vad har vi kommit fram till?

2 gillningar

Nänä. Det här är RT. Här gör vi enkla saker, komplicerade, just for fun.

Den utestående frågan är om @Emil_N tycker att uträkningen som vi gjort på förväntad avkastning är fel, och isåfall på vilket sätt. Den formel han hänvisat till specifikt angående volatilitetsförlust verkade ge ett annat, lägre, resultat, men visade sig bara innehålla en del av den totala förlusten. Kan ju ha varit ett missförstånd från min/vår sida men detta bekräftar att den grundläggande formeln som vi har använt är korrekt.

Alltså denna post av @zino:

5 gillningar

Topp! För att göra det enkelt för @Emil_N, vilka fler frågor är det vi önskar svar på?

Ger mig på att omtolka det du säger @robertK , för att göra det lite enklare för andra. Säg till om jag förstått något fel så rättar jag ödmjukt.

Indexet som denna fond följer har som alla andra tillgångar en framtida avkastning och volatilitet. Om vi gissar denna genom att använda historiska data kan man anta följande:

Avkastning: återkommer

Volatilitet: 17 % baserat på XYZ

Denna avkastning och volatilitet i kombination med fondens egenskaper:

Avgift: 0,9 %

Storlek på hävstång: 40 % (35 - 45%)

Kostnad för hävstång: Marknadsränta i USD + 1 %

Tes 1: Avkastningen blir inte bättre än en vanlig global indexfond

Enligt @RobertK och @Zino kommer dessa egenskaper göra att fonden kan antas komma att avkasta lägre än sitt jämförelseindex och lägre än en obelånad fond med låg avgift (0,2 %)

Anledningen till detta är, om jag förstår det hela rätt, den högre avgiften men framförallt den volatility drag (eller den urholkningseffekt) som uppstår när man applicerar en hävstång på en tillgång.

Det är denna effekt som det resonerats om mycket ovan i tråden. I korthet kommer effekten av att fonden lånar när indexet gått upp (dyrt) och säljer (billigt) när indexet gått ner på daglig basis för att hålla hävstången konstant på omkring 40 %.

Avkastningen som inte blir riktigt så bra som man hoppats kommer i sin tur till en betydligt högre risk. Volatiliteten ökar ju med ca 40 % rakt av på grund av hävstången.

Kort sagt, enligt det som sagts ovan, äter avgift och urholkningseffekten upp eventuella fördelar med den ökade exponeringen i och med hävstången samtidigt som risken ökar.

Allt detta bygger såklart på antagandena i början om att de historiska siffrorna för avkastning, volatilitet och annat stämmer på sikt. Om t.ex volatiliteten ökar de kommande åren så minskar avkastningen ännu mer i jämförelse med obelånade alternativ och vice versa.

Det bygger också såklart på att formeln som använts är korrekt, tror det är värt att dubbelkolla detta.

Om avgiften varit lägre eller hävstången mindre borde dock fonden kunnat bli attraktiv om jag tolkar er rätt. Exempel på sådana fonder finns dessutom idag i Avanza Auto 6 och Nordnet Global 125 som verkar attraktivare om jag förstår @Zino rätt.

Dock förordas egen portföljbelåning på grund av mindre urholkningseffekt när belåningen är konstant samt möjlighet till ränteavdrag. Detta utesluter ju dock inte investeringar i hävstångsfonder om de visar sig ha god förväntad risk/reward.

Har jag tolkat och sammanfattat det rätt?

Tes 2: Överavkastning om 1-2 procentenheter för fonden

Men om jag förstår @Emil_N rätt bör snarare avkastningen bli högre än så.

Det är därför vi påstår att den långsiktiga överavkastningen i Carnegie Global Plus kommer vara en till två procentenheter relativt ett globalt aktieindex.

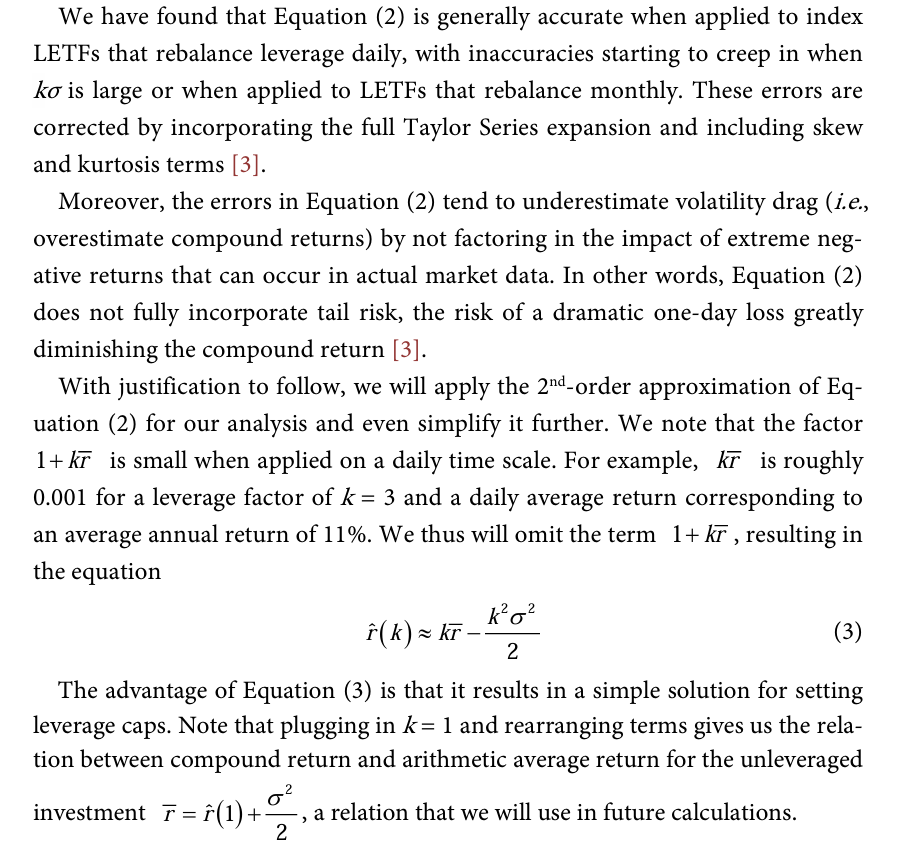

Detta ser ut att stödjas av @Emil_Ns bild på XACT BULL vars utveckling estimeras korrekt enligt Emils formel om jag förstår det rätt.

XACT BULL genererar dessutom en överavkastning på ca 2 procentenheter per år över 10 års faktisk utveckling med ungefär samma antaganden:

- 20 % volatilitet (högre än förväntan globalt),

- 50 % hävstång (högre än Carnegies 40) samt

- Avgift om 0,6 % (lägre än Carnegies)

Detta skulle kunna tyda på att tesen om överavkastning är korrekta. Avkastningen generellt under denna period för OMXS30 var dock ca 10 % vilket troligen är högre än förväntad avkastning på ett globalt index över längre tid vilket kommer vara till en hävstångsprodukts fördel i denna jämförelse.

Om överavkastningen landar i detta härade

bör dock fonden ha en plats eller åtminstone vara mycket intressant att utvärdera.

Klart är i alla fall även enligt @Emil_N att avkastningen inte blir 1,4 ggr en vanlig global indexfond vilket är viktigt att ta med sig om man är ny in i tråden.

Vi säger inte att utvecklingen kommer att vara 1.4 gånger så stor som utvecklingen för index.

Disclaimer

Jag har inte gjort matematiken själv utan hänvisar till @Emil_N, @Zino, @Marknadstajmarn och @RobertK för detta.

Frågor

Fråga 1 blir precis som @RobertK varför man inte landar i samma svar?

Den utestående frågan är om @Emil_N tycker att uträkningen som vi gjort på förväntad avkastning är fel, och isåfall på vilket sätt.

Fråga 2 hur (exakt) har man räknat sig fram till 1-2 procentenheter överavkastning på Carnegie? Tror det vore bra att både förstå formler, antaganden och var de kommer ifrån.

Fråga 3 kanske framförallt till @Zino, om man nyttjar denna fond i en blandad portfölj och t.ex omallokerar månadsvis kan man minska volatility dragen då och på så vis nyttja fonden effektivt?

9 gillningar

Superinlägg @Preppern! ![]() Tack.

Tack.

1 gillning

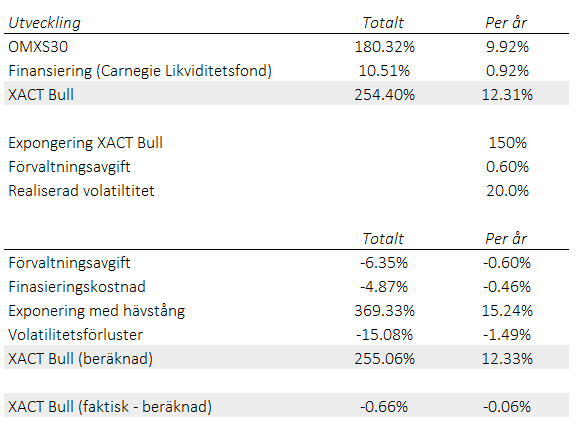

Det här tycker jag är intresserat! Det är ju uppenbart att fonden kommer gå bra i starka perioder men det är som du säger intressant att se att fonden ser ut att falla tillbaka mot indexet under sämre tider och ibland även är under det.

Här får man också komma ihåg att man inte vet var på kurvan vi befinner nu, dvs risken finns att man kliver in på en topp och vid en större nedgång får en mycket dålig avkastning.

Oavsett riskerna ovan, kan man nyttja detta genom att ha fonden som en del i en i en portfölj av fonder. När man sen omallokerar mellan dessa fonder borde detta innebära att man säljer relativt sätt mer på topparna och köper på bottnarna? Se fråga 3 ovan.

2 gillningar

Men tänk också på att en del kan vara skillnader mellan OMX30 och ESG varianten av indexet som fonden följer

1 gillning

Intressant.

Är denna historiska data enbart för när det var möjligt att köpa andelar i någon andelsklass i fonden eller är detta efterkonstrurerad “historik” data?

Matematiskt efterkonstruerad utifrån riktiga värden. Därav diskussionen ovan.

1 gillning

@janbolmeson En fråga, det framkom i podden att belåningen bör ge 2 % högre avkastning över tid…vilket ger mycket högre slutvärde på längre sikt absolut. Samtidigt skrev du ovan att du kanske max skulle vilja ha 10 % av din portfölj i en sådan här belånad fond…då pratar vi alltså om eventuellt 0,2 % högre avkastning under en längre tid, vilket inte ger sådär jättemkt mer. Är det då ens värt det i slutändan?

1 gillning

Svarar på din fråga trots att den var till @janbolmeson.

Tanke 1: Men OM (se diskussionen ovan) fonden kan antas överavkasta 2 % över tid är det väl bara köra på och lägga mer än 10 % i den eller andra likande fonder.

Detta görs dock till mycket högre risk vilket man behöver komma ihåg.

Tanke 2: Den genomsnittliga forumanvädaren gör ju väldigt mycket för en avgiftssänkning och verkar vara villig att byta bank för en avgiftssänkning på 0,2 %, det är helt klart olika saker med en avgiftssänkning och en estimerad högre avkastning man inte vet att man får men jag hade önskat samma engagemang för att öka avkastningen såklart med hänsyn taget till risken.

1 gillning

Ja, det ska ha framkommit att det är beräknat på 2 procentenheter högre avkastning. Hoppas jag i alla fall. ![]() (Vet att jag gjorde felet att anta 40% högre avkastning och Emil rättade mig, vet dock inte om det kom med i avsnittet).

(Vet att jag gjorde felet att anta 40% högre avkastning och Emil rättade mig, vet dock inte om det kom med i avsnittet).

Jag har ca 10-20% idag. Sedan är jag ju en notorisk fegis, särskilt med pengar som spelar roll.

Du har en poäng här, men det är jag som är lite defensiv av mig och bygger på resonemanget “jag kan ha fel”. Sedan tycker jag aldrig att man ska stressa in i något nytt. Har lärt mig att om något är bra, så tenderar det finnas kvar över tid och bli bättre och bättre. Eftersom vi pratar om 25 års horisont, så gör det ju mig inget om jag ökar över tid.

Vet andra som lurkar i tråden som har valt 50% i denna och 50% i vanlig indexfond. Men jag tror ni skulle hudflängt mig om jag hade skrivit eller puffat för det. ![]()

Har vi konstaterat hur mycket högre den risken är? Är lite förvirrad över svängningarna i tråden. Men ja risken är högre än en vanlig globalfond, och å andra sidan inte värre än en 100% stockholmsbörsen portfölj. Tittar vi på mycket konstigheter som folk har i sina portföljer generellt tror jag dessutom risken är i paritet eller lägre.

Haha, håller helt med. ![]()

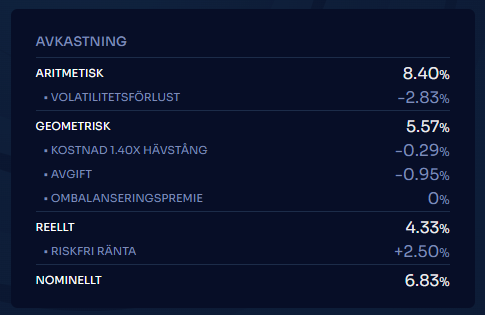

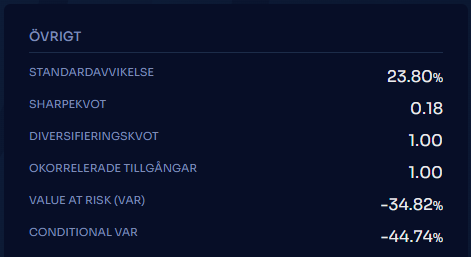

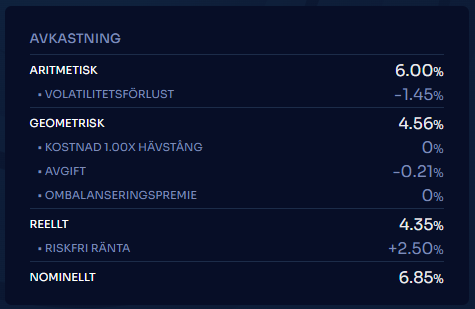

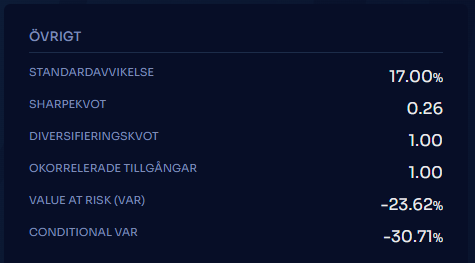

Här är beräkningarna sammanställda. Samma antaganden för båda: 6% riskpremie, 2.5% riskfri ränta, 3.5% låneränta, 17% volatilitet

Carnegie, 1.4x / 0.95% avgift

Vanlig globalfond, 1.0x / 0.21% avgift

EDIT: kompletterat med bl.a riskmått

7 gillningar

Japp, då kan man ju även invänta 2-3 år av fonden och se hur den presterar i upp och nedgång jmf mot t.ex. dnb globa indeks och inte rusa in i något nu, låter vettigt.

2 gillningar

Exakt, men genom att ha det i portföljen så blir det också mer på riktigt och ett incitament att ha koll på det och följa upp det.

1 gillning

Du tar upp eventuell extra avkastning för denna fond här vilket jag inte säger något om. Men rent generellt när det gäller avgifter så är jag starkt emot tänk att 0,2% extra avgifter inte är mycket att bråka om, räkna vad det gör i kronor på din portfölj och jämför med vad en pizza kostar hör man ibland.

Detta resonemang har klara brister, 0,2% kan kännas som ingenting när man har en liten portfölj men den portföljen är ditt frö som kan växa till en mycket större portfölj om 20 år. Att årligen minska avgifterna med bara någon tiondels procent kommer att göra betydligt mer för slutresultatet än de flesta förstår.

Så när man räknar hur mycket t.ex. 0,2% gör, räkna inte på din nuvarande portfölj utan istället en portfölj som är 100 ggr större. Räkna heller inte med att avgiften tas ut en gång utan år efter år. T.ex. tänk inte på en portfölj på 500,000 kr om du har det, tänk på 50 miljoner och då gör 0,2% 100,000 kr varje år. Det är 100,000 kr som bara försvinner istället för att ge ytterligare avkastning året därefter.

En avgiftssänkning är en riskfri extra vinst, det är dock en helt annan kalkyl om man förväntar sig lite högre vinst genom att at högre risk.