Tack för svar @Emil_N! Jag tycker att fonden är intressant på ett teoretiskt plan, för att testa min förståelse av volatilitet och urholkning i en faktisk produkt. Det gläder mig att höra att du ska återkomma avseende mina påpekanden, försök gärna ändra min uppfattning!

Det jag påstår är ju i grunden ingenting kontroversiellt (och ingenting jag har kommit på själv) - utan helt enkelt att urholkning av geometrisk avkastning (CAGR) i ett värdepapper är proportionell mot volatiliteten^2.

Det går alltså inte att göra det förenklade antagandet att multiplicera den geometriska riskpremien med hävstången, och jämföra det med avgiften. I mitt exempel visar jag ju att med vedertagna antaganden så blir förväntad avkastning de facto lägre än en obelånad globalfond. Visa mig gärna var jag räknat fel!

Stort tack för härledningen, väldigt elegant! Känns dock viktigt att poängtera att denna approximation bara fungerar under trendande tidsperioder (vilket du också antar i ditt ursprungliga inlägg).

Vi kan alla vara överens om att hävstång är fantastiskt i positivt trendande marknader, men vi tycks vara oense om hur stor skada marknadsvolatilitet faktiskt gör.

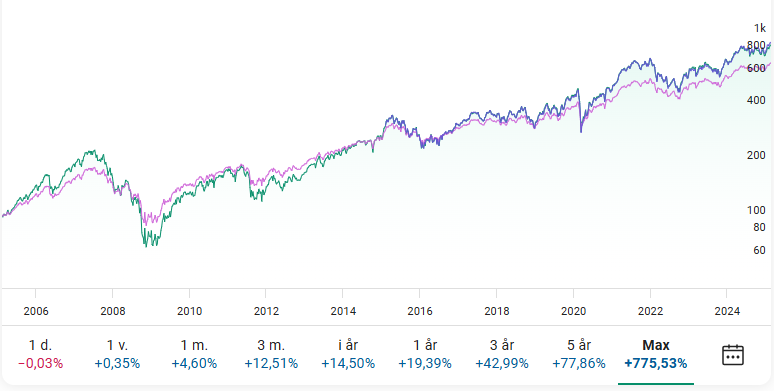

Men Carnegie Bull har ju inte konsekvent överpresterat? Det är extremt beroende på vilken tidsperiod man tittar på. För att få lite längre historik kan vi titta på XACT BULL, som följer (nästan) samma index som Carnegie Bull och har samma hävstång på 1,5x:

Grön linje: XACT BULL.

Rosa linje: OMXS30GI (underliggande index).

Lila linje: Carnegie Bull (historik från 2015, bara för att visa nästintill perfekt korrelation).

OBS: Logaritmisk skala.

Vi ser att fram tills pandemin mars 2020 gav XACT BULL/Carnegie Bull ingen säker överavkastning, bara högre risk. Nästan all överavkastning kommer från perioden april 2020-nu, en period då aktier haft mer än dubbelt så hög riskjusterad avkastning som sitt historiska snitt. Tror vi att detta kommer bestå, eller är det mer rationellt att utgå ifrån historiska snitt i våra antaganden?

Enligt ovanstående resonemang:

- Det är en mycket kort tidsperiod.

- Nästan all överavkastning kommer från perioden april 2020-nu.

- Skalan är inte logaritmisk, vilket gör att de senaste årens överprestation syns mer.

- Är avgiften för Carnegie Global Plus inräknad?

- Årtalen är förskjutna ett steg framåt…

Detta är det felaktiga antagandet. (Håller inte heller med om antagande 3, men det är off-topic.)

Det är ganska uppenbart att det finns en gräns för när belåning gör mer skada än nytta - du skulle väl aldrig köpa en global indexfond med 10x hävstång, även om avgiften var gratis? Gränsen beror i första hand på ökad volatilitet + avgifter, och frågan är alltid vid vilken punkt dessa gör mer skada än hävstången gör nytta.

Egentligen är jag inte ett fan av hävstångsfonder på aktier i allmänhet (äger inga själv), eftersom den riskjusterade avkastningen blir för låg för min smak. Men om jag var tvungen att ge min personliga åsikt, enligt samma resonemang och antaganden som mitt tidigare inlägg:

- Egen belåning.

- Nordnet 125.

- Avanza Auto 6.

- Obelånad globalfond.

- Carnegie Global Plus.

Något som slår allt ovanstående med hästlängder är dock att belåna en mer diversifierad portfölj med flera okorrelerade tillgångar och inte enbart aktier ![]()