Liten uppdatering av portföljen: definiering av optimal hävstångsnivå!

Såsom nyligen påpekats har jag hittills i del 4 i mitt första inlägg lite slarvigt skrivit följande:

Men vad innebär “precis under” och “korta perioder” rent konkret? Detta har jag nu gjort ett försök att systematisera.

En inbyggd mekanik med värdepappersbelåning (jämfört med t.ex. fonder/certifikat med konstant hävstång) är att hävstången blir linjär, dvs ökar vid nedgång, och minskar vid uppgång. Detta är väldigt positivt, eftersom det automatiskt jämnar ut svängningar i portföljen. Det som strular till det är Nordnets system för belåning, som orsakar märkliga tröskeleffekter så fort hävstången passerar gränsen till nästa räntenivå. Samtidigt vill man alltid ligga så nära gränsen till nästa räntenivå som möjligt, för att få så mycket hävstång som möjligt för pengarna.

Allvädersportföljen kan antas vara naturligt mean reverting, dvs att förväntad avkastning ökar efter nedgångar, eftersom det är i princip otänkbart att alla tillgångsslag skulle genomgå en utdragen björnmarknad samtidigt. Den ökade avkastningen kan dock motverkas av den plötsligt ökade räntan på hela lånet om man passerar tröskeln. Samtidigt vill man ju absolut inte minska på hävstången just när portföljen haft en stor nedgång, utan tvärtom.

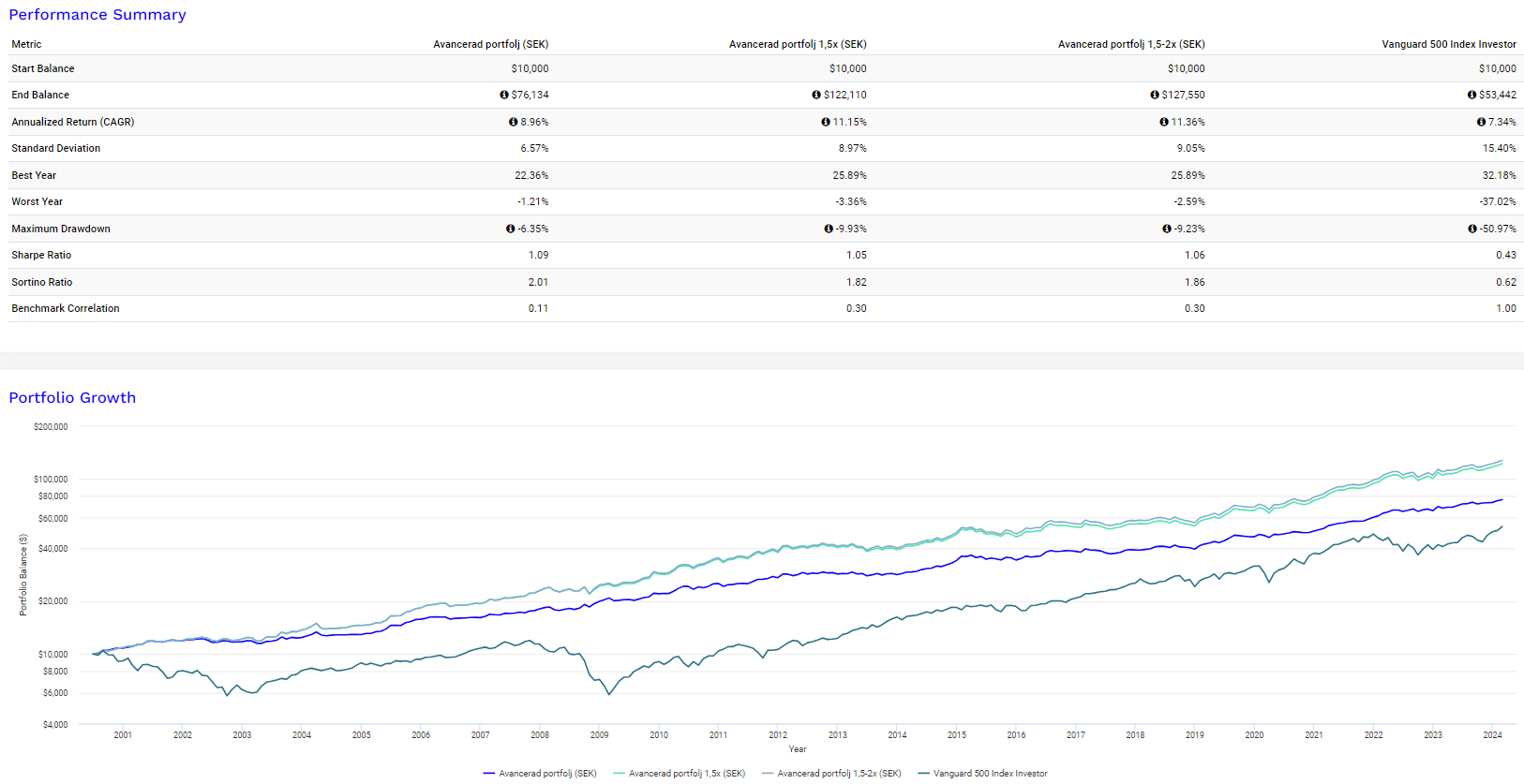

Så, var bör man optimalt ligga i sin värdepappersbelåning? Tittar vi på backtesterna i del 3b ser vi att max drawdown för den avancerade portföljen i SEK ligger på -6,35%. För en belånad portfölj på Nordnet med 1,5x hävstång bör alltså max drawdown ligga kring ca -9,5%. Kan vi hitta en lämplig marginal till det?

Test av hypotetisk regel:

Vi testar nu att ange en drawdown på -8,5% som tröskel för när förväntad avkastning blir så hög att det garanterat väger upp för den ökade räntekostnaden på nästa räntenivå. Vilken hävstångsnivå ska vi lägga oss på för att ha 8,5% marginal till räntenivå 2?

Svar: 1,46x hävstång.

Uträkning av ovanstående

Utgå ifrån eget kapital på 1 kr.

Låt x vara optimal hävstång vid 8,5% marginal.

x * 1 = totalt innehav i portföljen

x - 1 = total kredit i portföljen

(x - 1)/(x * 1) = portföljbelåningsgrad

Vi vet från del 4 att 34,2% portföljbelåningsgrad är det maximala vi kan uppnå på räntenivå 1, och vill ha 8,5% marginal till detta:

34,2% = (x - 1)/(x * 1 * 0,915)

x = 1,46

Här ser vi en graf med drawdowns för den avancerade portföljen (turkos) med 1,5x hävstång. Vi ser att drawdown > 8,5% har skett 4 gånger under backtestperioden (röda pilar). Vid alla dessa tillfällen har portföljen återhämtat sig snabbt.

Vi testar därför vad som händer om vi aggressivt utökar hävstången till 2x vid dessa tillfällen (och återställer när portföljen ligger < 8,5% från toppen igen):

Vi ser att portföljen med ovanstående dynamiska hävstångsregel (ljusgrå) uppvisar förbättrad absolut och riskjusterad avkastning.

Sammanfattat har jag nu definierat ett målvärde för hävstången för en belånad allvädersportfölj på Nordnet. Detta målvärde innebär att portföljen har precis lagom med marginal till räntenivå 2, och bara går över gränsen när det är läge att gå “all-in”. Målvärdet är 1,46x.

Detta innebär i praktiken:

- Efter uppgång med nytt ATH hos portföljen (när hävstången sjunkit naturligt): Försök utöka hävstången gradvis vid ombalanseringar, mot målvärde 1,46x.

- Efter nedgång < 8,5% (när hävstången ökat naturligt, men kvar i räntenivå 1): Bibehåll hävstången på samma nivå vid ombalanseringar.

- Efter nedgång > 8,5% (när hävstången ökat naturligt, in i räntenivå 2): Utöka hävstången aggressivt och opportunistiskt, upp till 2x. Återställ när portföljen återhämtat sig < 8,5% igen.

Observera att ovanstående strategi kräver en stark tilltro till portföljen, eftersom man behöver utöka hävstången just när portföljen sätts på prov. På samma tema är det många som föreställer sig att de kommer våga gå “all-in” aktier vid en börskrasch på -50%, men få som faktiskt klarar det i praktiken. Jag skulle dock vilja påstå att denna strategi är mycket lättare för en allvädersportfölj, eftersom max drawdown inte är i närheten av lika hög. De flesta klarar av att hålla huvudet kallt vid en nedgång på -10%.

Om man ändå känner sig obekväm med detta är en kompromiss att bara ligga kvar i räntenivå 2 om så skulle ske, utan att utöka hävstången ytterligare. Huvudpoängen är att inte frestas till att göra extra insättningar för att betala av krediten, just när förväntad avkastning är som högst.

Jag har uppdaterat del 4 med ovanstående. Tack för ert fortsatta intressse, jakten på den “ultimata” allvädersportföljen fortsätter!