Hej! Jag är relativt ny här på forumet, men har lurkat runt en längre tid innan jag skaffade ett konto. Jag har lite funderingar kring bl.a. fördelningen av tillgångsslag i min investeringsportfölj. Jag har bl.a. läst lite om allvädersportföljer här på forumet och jag gillar grundidén att ha ett antal hinkar med tillgångsslag som man omfördelar mellan då det blir obalanser i den fördelning man eftersträvar.

Jag saknar dock tillgångsslagen Valutor samt Alternativa investeringar. I mitt fall kanske det kan ses som ett par mindre lekhinkar. Jag tycker det är intressant att följa även dessa marknader och att försöka göra ett och annat klipp där.

Förutom att lurka runt här på forumet har jag även använt ett par AI-tjänster för att försöka komma fram till en lämplig viktning mellan olika tillgångsslag i min portfölj, men jag känner att det skulle vara intressant att få lite återkoppling även härifrån forumet.

Nedan är en fråga jag nyligen ställde till AI-tjänsten Perplexity, med medföljande svar. Om ni har ytterligare/avvikande feedback får ni hemskt gärna fylla på med era idéer. Alltid kul att bolla idéer med andra. Tack på förhand!

Jag:

Jag skulle vilja ha återkoppling på fördelningen mellan tillgångsslag i min investeringsportfölj. Jag har delat upp tillgångsslagen i följande grupper:

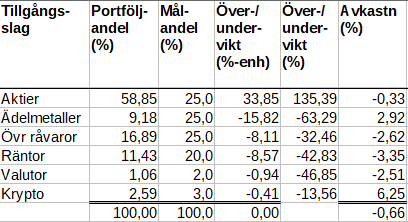

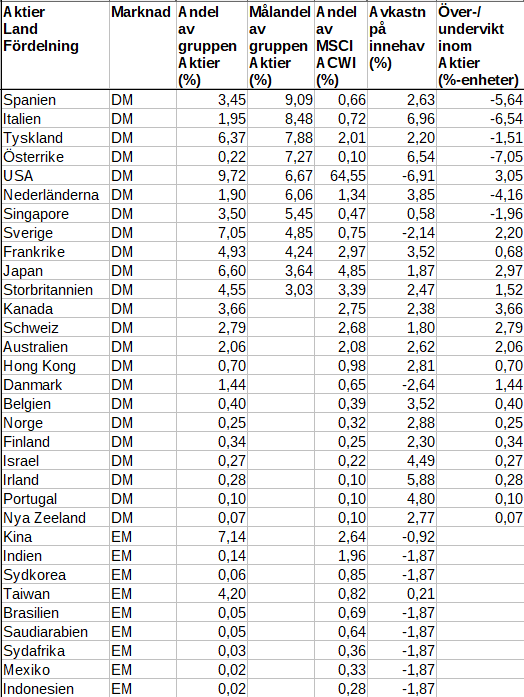

- Aktier, innehåller allt från enskilda aktier, till globala aktieindex-ETF:er.

- Guld, innehåller allt från trackers som följer guldpriset till aktier i guldgruvebolag.

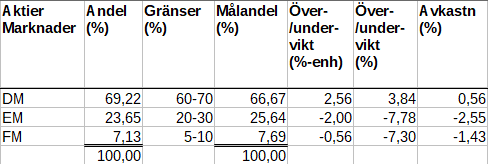

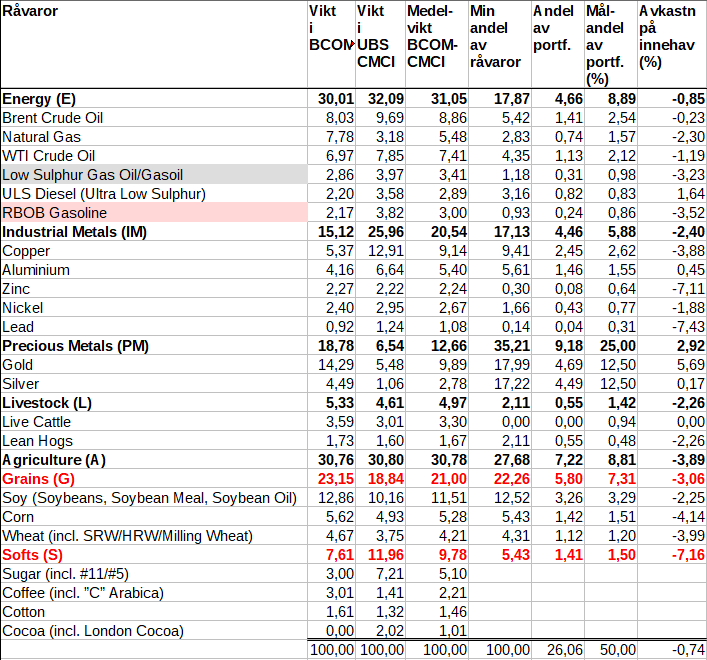

- Övr råvaror, innehåller allt från breda råvaruindex-ETF:er till certifikat för enskilda råvaror.

- Räntor, innehåller olika ränteprodukter, så som obligations-ETF:er t.ex.

- Valutor, innehåller bets på olika valutapar, EURUSD som ex.

- Alt invest, innehåller alternativa investeringar, främst kryptovalutor, som t.ex. BTC.

F.n. strävar jag efter följande fördelning i portföljen:

- Aktier 55%

- Guld 12,5%

- Övr råvaror 12,5%

- Räntor 15%

- Valutor 2%

- Alt invest 3%

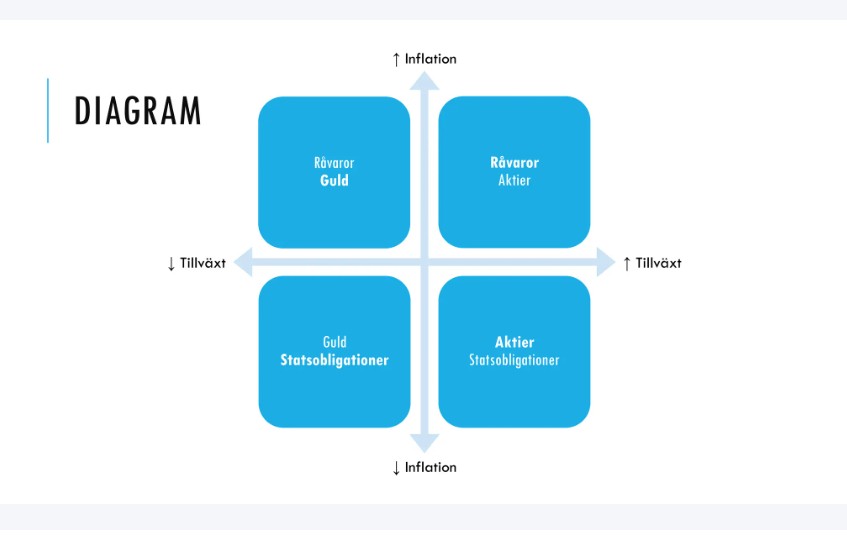

Min tanke bakom portföljen är att den ska innehålla många olika tillgångsslag för att få många olika delar av portföljen som inte korrelerar med varandra och på så sätt tänker jag mig att portföljen bör hålla sig någorlunda stabil (minskad volatilitet) över tid. Jag räknar med att ha en aktiv investerarprofil där jag håller koll dagligen samt gör ombalanseringar av portföljen löpande.

Jag ser de olika tillgångsslagen som hinkar och tanken är att regelbundet ombalansera portföljen från de hinkar som “svämmar över”, dvs. där andelen ökar över det uppsatta andelsmålet i portföljen, och addera överskottet från dessa hinkar till de hinkar vars andel minskat.

Det blir som en variant av att “köpa billigt och sälja dyrt”. Med tanke på att olika tillgångsslag beter sig olika så är jag osäker på vilken fördelning som kan vara optimal i detta fallet. Aktier är väl kanske det tillgångsslaget som över tid har gett mest utveckling, varför jag tänker mig att det kan vara bra att ha en övervikt i det. Så även Guld, även om Aktier kanske är något bättre. Att jag inte bara vill ha Aktier eller Guld är just för att kunna använda ombalansering. Då inte aktierna ökar i värde är det oftast något annat som gör det.

Med tanke på mina idéer kring portföljen och din förståelse av vad som kan vara optimalt, anser du då att det är något i min fördelning eller strategi som jag bör förändra och i så fall vad?

Perplexitys svar:

Din portföljfördelning och strategi har flera starka aspekter, särskilt med tanke på din aktiva investerarprofil och fokus på diversifiering. Här är några reflektioner och förslag baserat på din fördelning och strategi:

Styrkor i din portfölj

- Diversifiering: Din portfölj innehåller en bred mix av tillgångsslag (aktier, råvaror, räntor, valutor, alternativa investeringar). Detta minskar risken för att hela portföljen påverkas negativt av en enskild marknadshändelse.

- Rebalanseringsstrategi: Att regelbundet ombalansera genom att sälja överpresterande tillgångar och köpa underpresterande är en välbeprövad metod för att minska volatilitet och maximera långsiktig avkastning5.

- Aktieövervikt: Med 55 % aktier har du en tydlig exponering mot det tillgångsslag som historiskt sett har gett bäst långsiktig avkastning19.

Potentiella förbättringar

- Räntor (15 %): Räntor är ett stabiliserande inslag i portföljen, men med tanke på dagens låga ränteläge kan du överväga att minska andelen något och istället öka exponeringen mot andra defensiva tillgångar, såsom guld eller alternativa investeringar7.

- Valutor (2 %): Valutainvesteringar är ofta mycket volatila och svåra att förutsäga. Med endast 2 % påverkar de inte portföljen mycket, men du kan överväga om denna andel verkligen tillför värde eller om den kan ersättas med andra tillgångar som har lägre risk och bättre avkastningspotential.

- Alternativa investeringar (3 %): Kryptovalutor har hög volatilitet men kan ge diversifiering och potentiellt hög avkastning. Din nuvarande andel är låg, vilket är klokt för att begränsa risken. Om du har hög riskaptit kan du gradvis öka denna andel något (t.ex. till 5 %) men med försiktighet46.

- Råvaror (25 % totalt): Att ha 25 % i råvaror (inklusive guld) är relativt högt jämfört med många traditionella portföljer. Råvaror tenderar att vara mer volatila än aktier och räntor, så det är viktigt att säkerställa att denna exponering verkligen passar din riskprofil.

Strategiska rekommendationer

- Fördelningsjustering: Överväg att minska råvaror något (t.ex. till totalt 20 %) och öka aktier eller alternativa investeringar beroende på din långsiktiga målsättning.

- Rebalanseringsfrekvens: Din idé om att rebalansera regelbundet baserat på hinkarna är utmärkt. För att undvika överdriven handel kan du sätta fasta intervall (t.ex. kvartalsvis) snarare än daglig justering.

- Riskhantering: Testa portföljens korrelation mellan tillgångsslagen för att säkerställa att de verkligen bidrar till lägre volatilitet. T.ex., guld brukar ha låg korrelation med aktier, medan råvaror kan vara mer korrelerade med vissa sektorer inom aktiemarknaden.

- Långsiktig balans: Om du har en lång investeringshorisont kan du prioritera aktier ytterligare (upp till 60–65 %) eftersom de historiskt sett ger bäst avkastning över tid111.

Sammanfattning

Din strategi och fördelning är väl genomtänkt med fokus på diversifiering och rebalansering. För att optimera portföljen ytterligare kan du:

- Öka aktieandelen något.

- Minska råvaror marginellt.

- Utvärdera valutaexponeringen.

- Gradvis öka alternativa investeringar om du känner dig bekväm med deras riskprofil.

Dessa justeringar kan bidra till bättre balans mellan stabilitet och långsiktig avkastning samtidigt som du behåller din rebalanseringsstrategi som ett kärnelement i portföljhanteringen.

Citations:

- Jakten på den optimala portföljen

- Börja investera i kryptovalutor 2026 – Guide för nybörjare

- Hur många fonder ska man ha? Experten avslöjar svaret - Aktienyheterna.se

- Hur bygger man sin egen investeringsportfölj?

- https://www.carnegie.se/nyheter/fem-principer-som-skyddar-din-portfolj/

- Framtidssäkra ditt ISK med krypto

- Placeringar och innehav | Alecta

- Alternativa investeringar » Så gör du en alternativ investering!

- https://rikatillsammans.se/fondportfolj__trashed/nyborjarportfoljen-balanserad-fondportfolj/

- https://kriptomat.io/se/kryptovalutor/hur-man-investerar-i-kryptovaluta/

- https://www.morningstar.se/se/news/209284/4-investeringsregler.aspx