Den här tråden visar hur vi i årsskiftet 2023/2024 resonerade oss fram till bas- eller modellportföljerna för 100% räntor. Läs gärna kommenterarna men se gärna även “Investera rätt och lätt (#339)” och “Bästa fonderna 2024 (#340)” där vi tar upp resultatet och sätter det i ett sammanhang.

Basrekommendationen för alla - oavsett om man är nybörjare/expert, har mycket/lite pengar, är ung/gammal är att ta hjälp av en fondrobot eftersom det är en “all-inclusive”-tjänst som löser i princip alla problem runt sparande. Invändningarna kan du läsa om här och här.

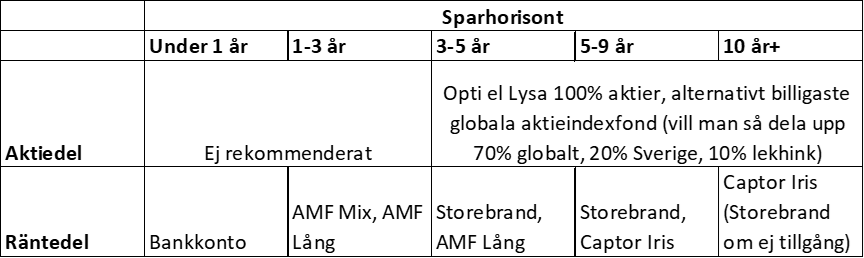

Nivå 1. Använd en fondrobot i kombination med bankkonto med insättningsgaranti.

Två konkreta exempel som jag gillar är Lysa och Opti. I vissa fall vill man inte eller kan inte använda en fondrobot, då kommer vi in på denna tråden. Då blir nästa nivå:

Nivå 2A. Om möjligt använd ett bankkonto med insättningsgaranti.

om det inte är möjligt;

Nivå 2B. Använd en bred, valutasäkrad, svensk och gärna passivt förvaltad korträntefond med en avgift om max 0.2%.

Syftet med nivå 2 är att skydda dina pengar och undvika risk. Det ska vara en krockkudde som bevarar dina pengar så att du kan använda dem på kort sikt. Risken man tar i detta läger är bara mot inflation, men då det är på kort sikt (0 - 2 år) är det en rimlig balans anser vi.

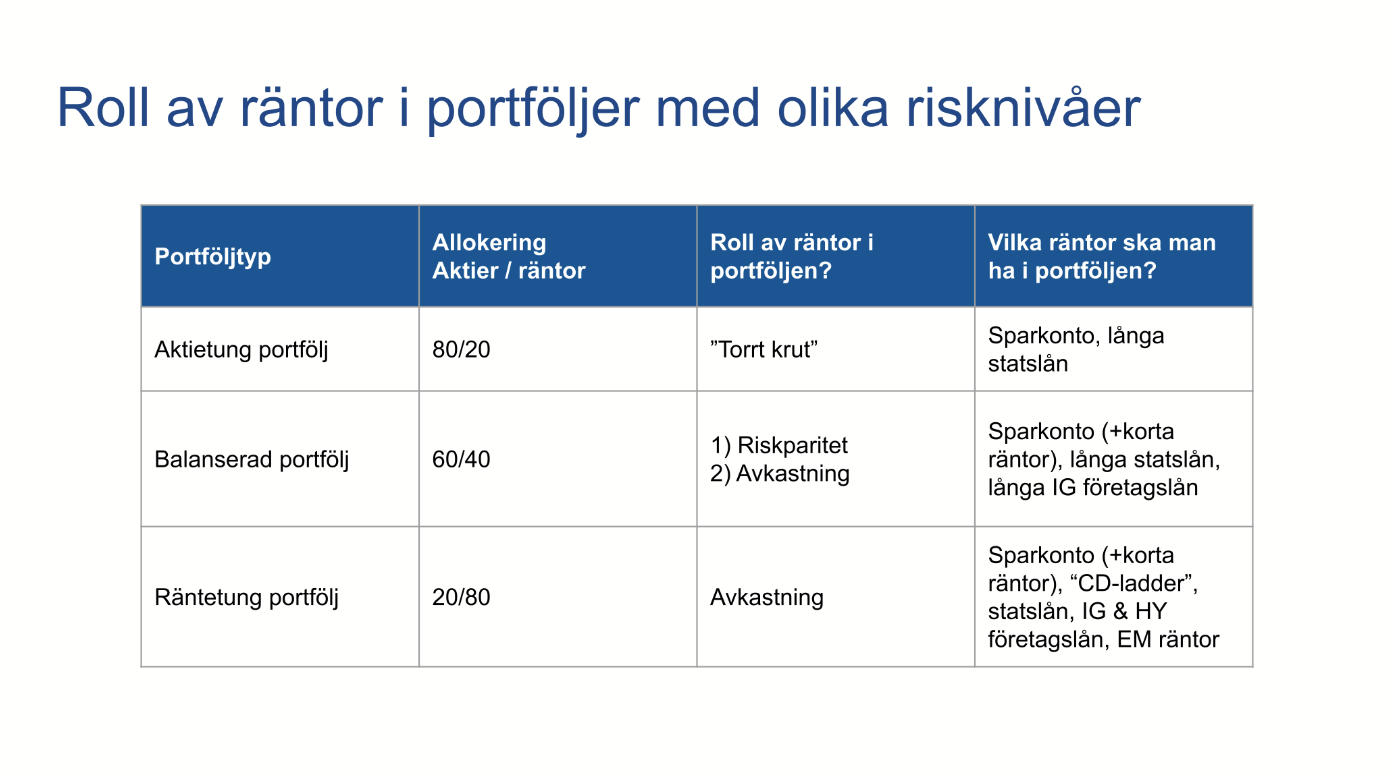

I nästa nivå när tidshorisonten är något längre, 3 - 9 år, då behöver vi ta hänsyn även till inflationsrisken och går ut lite på riskskalan.

Nivå 3. Bygg din portfölj med hjälp av följande två byggstenar.

50% – 100% i en valutasäkrad korträntefond med kort duration (<1 år) och låg kreditrisk (bara investment grade).

0% – 50% i en valutasäkrad mix-räntefond med en duration på ca 4-5 år med låg kreditrisk (bara investment grade).

Denna tråden diskuterar hur vi kom fram till ovan. För förslag på konkreta fonder, se nedanstående tråd i forumet eftersom alla fonder inte finns på alla banker.

Överkurs: räntor med olika nyanser

Visa överkursresonemanget

I ovanstående resonemang har vi fokuserat på att använda räntor som skydd. Det är därför vi tar låg risk, har korta durationer (under 5 år) och låg kreditrisk i form av i princip bara investment grade. Anledningarna är flera, men framförallt som även de finansiella rådgivarna @RicardNylund och @HenrikTell påpekar är de flesta sparares förväntning att räntor ska vara trygga och skydda. Man vill inte se en stor rörelse i sina räntor. Därför har jag valt att i första läget använda räntor som “skydd”.

Men som @zino, jag och flera andra påpekar i diskussioner så blir det lite av en paradox. När det gäller räntor kan man nämligen inte bara titta på den enskilda komponenten. Man måste även titta på hur ingredienserna smakar i kombination med andra. Här kan räntor ha olika smak eller nyans:

-

Skydd - de kan skydda de pengar som aktierna tjänar (enligt ovan

-

Diversfiering / Komplettering - men genom att välja räntor med lång duration så kan man få räntor som kompletterar aktieportföljen och faktiskt sänker risken mer än vad “skydds”-räntorna gör.

-

Avkastning - man kan även välja att byta ut en del av sin aktieportfölj mot högavkastande räntor.

Vi diskuterar detta i detalj i kommentarerna nedan. Det är inget som jag rekommenderar för alla, utan det är typiskt en sådan sak som du inte ska göra om du inte vet vad du håller på med. Men det vore fel att inte nämna det då det är så professionella aktörer inom finans arbetar med räntor.

Jag tycker även att nedanstående kommentar är väldigt talande:

Viktig information om risk

Avslutningsvis påminner jag om att:

-

Historiskt har ett långsiktigt sparande enligt forskningen varit ett bra sätt att få sina pengar att växa. Det finns mycket som talar för att det kommer vara så även i framtiden, men ingen kan förutsäga framtiden och det finns tyvärr inga garantier. Historisk avkastning är varken en garanti för framtida avkastning eller säger något överhuvudtaget om framtiden.

-

Allt sparande innebär en risk och du kan både tjäna och förlora pengar. I värsta fall (dock högst teoretiskt med en indexfond) är det inte säkert att du får tillbaka hela ditt insatta kapital. Risken för att förlora pengar är ”inträdesbiljetten” för att få tillgång till avkastningen i andra ändan.

-

Risk är inte något teoretiskt, ditt kapital kommer att från första dagen att både öka och minska i värde. Ibland, som vid Corona-kraschen 2020, nästan -30% på 3 veckor och ibland samma utveckling i positiv riktning.Investera absolut inte pengar som du inte har råd att förlora, kan avvara på ett antal års sikt eller som påverkar din vardag negativt.

Relaterade diskussioner och avsnitt

-

Bästa fonderna 2024 | Lista med fonder per bank och modellportfölj

-

Spara och investera rätt och lätt 2024! | Kom-igång guide #99

-

100% aktier | RikaTillsammans modellportfölj 2025 för aktieindexfonder

Frågor, funderingar eller en kommentar? Skriv nedan!

Nedan följer så som tråden såg ut innan vi var hyfsat överens. ![]()

Visa hela det urprungliga inlägget"

Jag upplever att vi nu har landat konversationen kring aktiedelen i en portfölj enlig tråden:

så, då tänkte jag ge mig in på getingboet att försöka samskapa en ränteportfölj som man kan komplettera ovanstående aktierelaterade basportfölj. Här kommer mitt förslag enligt samma princip. ![]()

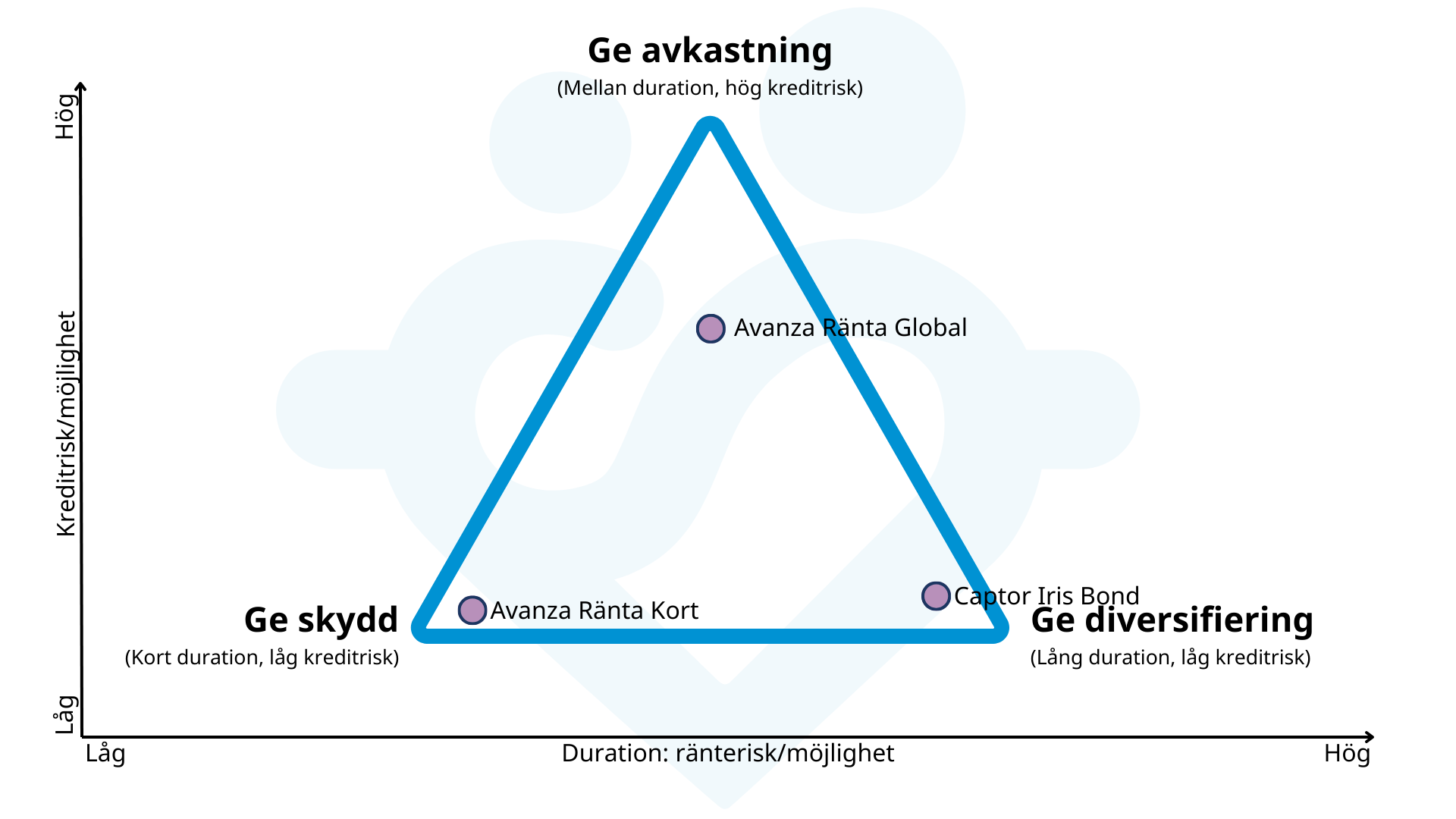

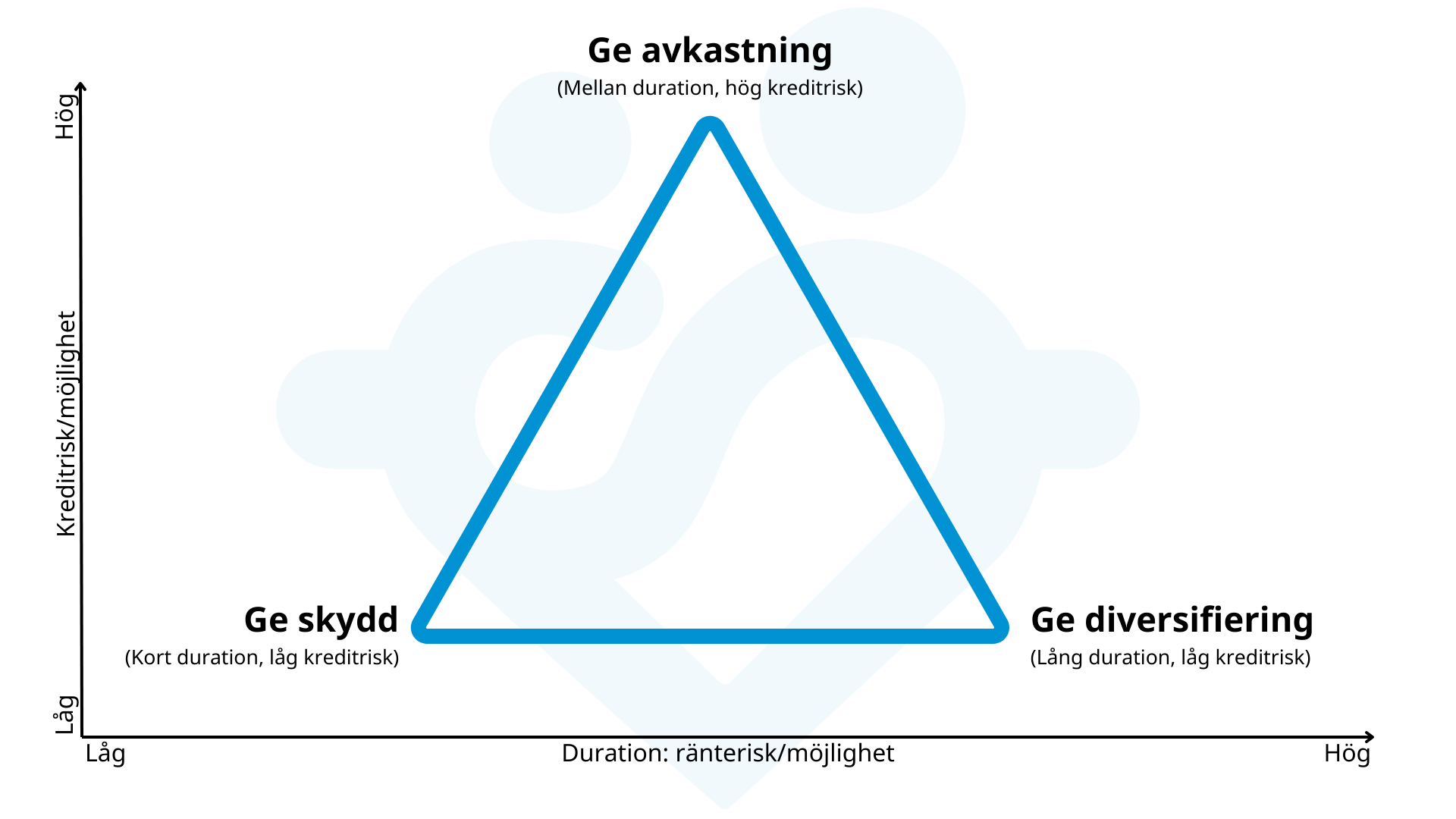

Nu är ju tyvärr räntor mer komplicerade och det blir ju helt olika svar beroende på vad man är ute efter. Jag tänker att vi tar avstamp i @zino:s räntetriangel:

Då får vi:

-

Ge skydd (kort duration, låg kreditrisk) målet att ge en bankkonto-lik avkastning så nära inflationen som möjligt, eller

-

Ge diversifiering (lång duration, låg kreditrisk) med målet att komplettera en aktietung portfölj genom att gå upp när aktier går ner, eller

-

Ge avkastning (medelduration, hög kreditrisk) - att ersätta en del av aktier med högavkastande räntor.

Jag tror faktiskt till och med att ovan kan bli för komplicerat att gå in på i första nivån och därför tänker jag att man på något sätt får förenkla det. LYSA har ju t.ex. löst det med att ha en portfölj som hamnar i medelduration och låg kreditrisk. Det blir en hyfsad balans mellan de tre med en liten lutning åt skydd. Man kan diskutera lämpligheten i det (vilket även är något som de gör internt).

Gör vi då rekommendationen i flera steg så blir den:

Nivå 1. Använd en fondrobot som är en all-inclusive-tjänst som löser räntedelen åt dig, högst sannolikt bättre än du kan själv. Exempel LYSA eller OPTI.

På nästa nivå upplever jag att den skulle bli:

50 - 100% bankkonto med insättningsgaranti

0 - 50% en bred, valutasäkrad och billig mix-räntefond som gärna får vara

- indexnära och passiv för att minska risken för att förvaltaren får fel i sin räntevy

- global för att minska risken av den svenska räntemarknaden som är liten, fastighetstung och ganska ineffektiv.

Klassiskt exempel här skulle bli t.ex. 50% bankkonto och 50% AMF Räntefond Mix. På den tredje nivån blir det:

Välj en eller två räntefonder hos din leverantör som uppfyller:

Skydd = bankkonto + räntefond som har en låg kreditrisk + kort duration

Diversifiering = räntefond som har lång duration + låg kreditrisk

Avkastning = företagsobligationsfond med kort/mellan duration och hög kreditrisk

Det skulle även kunna leda till att vi får en fjärde kombination utifrån dessa tre i form av

- Balans = 33% skydd + 33% diversifiering + 33% avkastning

Exempel hos Avanza

De olika portföljerna skulle kunna se ut som följer:

Exempel 1) Nyans skydd:

- 50% Avanza Sparkonto+

- 50% Avanza Ränta Kort

Exempel 2) Nyans diversifering:

- 50% Captor Iris Bond

- 50% AMF Räntefond Lång

Exempel 3) Nyans avkastning

- 50% Avanza Ränta Global

- 50% Captor Aster Global High Yield

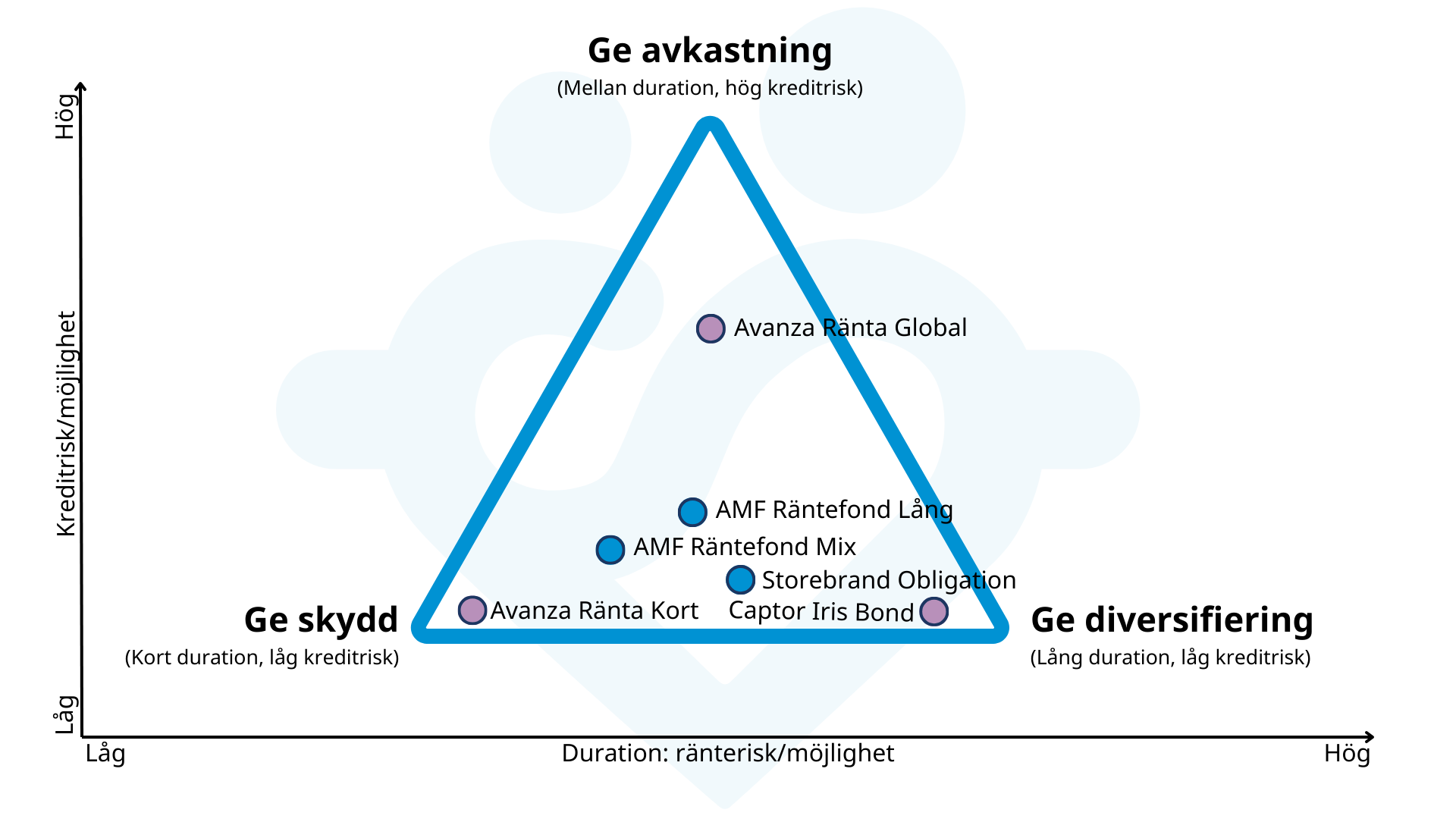

Skulle vi placera ut fonderna i räntetriangeln så blir det ungefär som följer:

Exempel på en 50/50-portfölj nyans diversifiering / avkastning

Skulle man ta ovan och säga att jag vill ha en 50% aktier/50 % räntor-portfölj med en nyans av diversifiering och avkastning, så skulle den kunna se ut som:

| Tillgångsslag | Andel | Fond |

|---|---|---|

| Aktier (global) | 40% | Avanza Global |

| Aktier (sverige) | 10% | Plus Alla Bolag Sverige |

| Räntor (avkastning) | 25% | Avanza Ränta Global |

| Räntor (diversifiering) | 25% | Captor Iris Bond |

Det här tycker jag är en väldigt bra kandidat som jag skulle kunna stå för. Den skulle ge:

-

Ränteduration på ca ca 8 år (=4 år på Ränta global och 10 år på Captor Iris). Dvs. en sänkning av marknadsräntan på 8% kommer innebära en uppgång på 8% i räntedelen (allt annat lika).

-

Kreditrisken kommer ligga på ca 70% Investment Grade på Ränta Global och 100% Investment grade på Captor Iris. Så även där ligger vi på ca 85% IG och 15% high-yield.

I en variation mot mer diversifiering ökar man andelen Iris Bond, vill man ha mer avkastning kan man gå mot en Captor High Yield och vill man ha mer skydd så går man mot Ränta Kort.

Exempel på en 50/50-portfölj nyans diversifiering / skydd

T.ex. skulle en portfölj med nyansen skydd snarare än avkastning kunna se ut som:

| Tillgångsslag | Andel | Fond |

|---|---|---|

| Aktier (global) | 40% | Avanza Global |

| Aktier (sverige) | 10% | Plus Alla Bolag Sverige |

| Räntor (skydd) | 25% | Avanza Ränta Kort |

| Räntor (diversifiering) | 25% | Captor Iris Bond |

Då får man en duration på ca 5 år och 100% investment grade.

Exempel på en 80/20-portfölj nyans diversifiering

En aktieportfölj med en hög aktieandel som man vill komplettera skulle kunna se ut:

| Tillgångsslag | Andel | Fond |

|---|---|---|

| Aktier (global) | 60% | Avanza Global |

| Aktier (sverige) | 20% | Plus Alla Bolag Sverige |

| Räntor (diversifiering) | 20% | Captor Iris Bond |

Exempel på en 20/80-portfölj med nyans skydd

En aktieportfölj med en hög ränteandel som man vill komplettera skulle kunna se ut:

| Tillgångsslag | Andel | Fond |

|---|---|---|

| Aktier (global) | 20% | Avanza Global |

| Räntor (skydd) | 40% | Avanza Ränta Kort |

| Räntor (avkastning) | 40% | Avanza Ränta Global |

Och så vidare.

Ping @jfb, @Andre_Granstrom, @Daniel_Nilsson, @zino, @nightowl, @aen, @alec, @jayr, @Jonathan.S, @MattiasA90, @arre, @joakimf, @anon19088942, @harvest, @T-bear, @RicardNylund, @PerPortfolj, @passiv, @captorfonder m.fl.

Relaterade och relevanta länkar: