Tre väldigt vanliga frågor vi får är: 1) Vilka fonder ska jag välja? 2) Vad tycker ni om min portfölj? och 3) Har jag gjort rätt? Dagens avsnitt ger förslag på svar på alla tre. Samtidigt kommer du både få lära dig fiska och få fisken med dig i och med de bästa fonderna 2024 per bank.

Det finns en nyare vesion av detta inlägg för 2026 nedan:

I förra veckans avsnitt (#339) sammanfattade vi konsensus inom forskningen för hur man ska spara:

“Månadsspara regelbundet, långsiktigt och automatiskt i en billig, bred, global och passiv aktieindexfond eller fondrobot. Balansera risken med en billig, bred, och valutasäkrad räntefond.

Sitt därefter still i båten. Var lat, passiv, oengagerad, ointresserad och oinloggad för att om 10-20 år, sannolikt ha tjänat mer pengar än de flesta.”

Dagens avsnitt bygger vidare och tittar på just de där aktieindexfonderna och räntefonderna. Vår rekommendation till både nybörjare och experter är fortfarande “använd en fondrobot” som är en all-inclusive-tjänst som löser det mesta – inkl. att välja och kombinera vilka fonder man ska ha. Har du en fondrobot, då kan du mer eller mindre skippa detta avsnitt.

Detta avsnitt är till för dig som inte vill använda en fondrobot eller inte kan använda en t.ex. i pensionssparandet. Det som du får i detta avsnitt är en genomgång av både:

- Vilka kriterier som är relevanta och inte när man väljer en fond

- En lista på de bästa aktieindexfonderna

- En lista på kompletterande räntefonder

- Förslag på hur dessa ingredienser kan kombineras till basportföljerna (100% aktier och 100% räntor)

Istället för att lägga mängder av tid på att i avsnittet lista de bästa fonderna 2024 eftersom de tyvärr skiljer från bank till bank, har vi en tråd i forumet som vi kommer hålla uppdaterat framgent. Den kommer dock bara uppdateras en gång om året, så du behöver inte hålla koll på den löpande. Det går dessutom i linje med att vara lat, passiv, oengagerad. ![]()

Notera att denna lista skiljer sig markant med de listor som går runt i media just nu med titlar som t.ex. “fonderna som gick bäst 2023”. Jag anser det vara totalt irrelevant information eftersom forskningen är tydlig med att “historisk avkastning är inte en garanti för framtida avkastning”. Det kan vara intressant att veta (kanske) men är totalt värdelöst ur ett “vad gör jag med det”-perspektiv.

Vår lista skiljer sig även genom att vi INTE utgår från en specifik marknadssyn eller åsikt om hur börsen kommer gå 2024. Det vet ingen. De kriterier som vi har valt ut är baserade på det som ter sig finnas mest evidens för:

- passivt förvaltad index eller indexnära fond

- låg avgift

- placeringsinriktning

Precis som vanligt, kommer du få bäst avkastning med dessa fonder 2024? Nej. Garanterat inte. Målet med dessa fonder är att du ska få en avkastning så nära marknadens snitt som möjligt. I förra avsnittet gick vi genom att denna mediokra avkastning varje enskilt år, över lång tid leder till att du med hög sannolikhet kommer hamna i topp-25% eller till och med topp-10%.

Enkelt förklarat: när många andra spelar för att vinna spelet varje enskilt år, spelar vi för att inte förlora och låter de andra göra misstag och straffa ut sig. Det är tråkigt, men det fungerar. Det är enligt tesen: “Om du ska vinna över en stormästare i schack, spela för guds skull inte schack med hen.”

Vi hoppas att du gillar avsnittet och lycka till med ditt sparande!

Jan och Caroline

Sammanfattning i ett par punkter

Visa sammanfattning av avsnittet

Nedan följer några av de viktigaste punkterna att ta med sig. Basrekommendationen är att använda en fondrobot (t.ex. LYSA (annonslänk) eller OPTI (annonslänk)), om det inte fungerar (t.ex. pension) eller du inte vill, då är vårt tips att:

- Utgå från din banks mest breda, billiga, passiva globala aktieindexfond med en avgift om max 0.4 (hälften i pensionslösningar)

Kombinera det tillsammans med:

- Ett bankkonto med insättningsgaranti, eller

- En billig, bred och valutasäkrad korträntefond med avgift runt 0.1 – 0.2%

Det är fullt tillräckligt för de allra flesta oavsett om man är nybörjare eller experter, ung eller gammal samt har mycket eller lite pengar. Vi har konkreta förslag på fonder per bank (eftersom alla fonder finns inte hos alla aktörer tyvärr). Du hittar dessa:

I artikeln har vi även förslag på hur du kan komplettera dessa två förslag med ytterligare några få fonder i form av två modellportföljer. Vidare går vi även genom processen för hur vi väljer fonderna och vilka kriterier som är relevanta såsom placeringsinriktning, avgift och hygienfaktorer och vilka kriterier som du absolut inte bör fatta beslut på såsom historik, fondbetyg, utmärkelser, story, bankrådgivares åsikt m.m.

Nedan har vi spelat in en kortare sammanfattning av avsnittet på ca 15 minuter. Du finner även detta som kortpodd #4 där poddar finns.

Vi understryker även att dessa fonder garanterat INTE kommer ge dig bäst avkastning 2024. De kommer att per definition ge dig en genomsnittlig avkastning. Det är fullt tillräckligt och det bästa man kan sträva efter, då alla försök att välja vinnarfonderna introducerar en stor risk att man inte ens kommer slå de genomsnittliga fonderna. Som vanligt kan du ställa en fråga i forumet.

Bästa fonderna 2024

Visa bästa fonderna 2024

Precis som tidigare tar vi avstamp i vår tolkning av konsensus inom forskningen som lyder:

Vår tolkning av forskningen

Månadsspara regelbundet, långsiktigt och automatiskt i en billig, bred, global och passiv aktieindexfond eller fondrobot. Balansera risken med räntor.

Sitt därefter still i båten. Var lat, passiv, oengagerad, ointresserad och oinloggad för att om 10-20 år, sannolikt ha tjänat mer pengar än de flesta.

Det handlar helt enkelt om ”Just. Keep. Buying.” ränte- och riskbärande tillgångar som ger inkomster i form av en naturlig avkastning över tid. Avsnitt 339 handlar om denna forskning och vår basrekommendation till alla – oavsett om man är nybörjare eller expert, om man har lite eller mycket pengar, om man är ung eller gammal – lyder:

Nivå 1. Basrekommendation

Investera med hjälp av en fondrobot. Det är en all-inclusive-tjänst som hjälper dig att välja ut den billigaste och bästa kombinationen av indexfonder. Den hjälper dig även med allt runt omkring.

Konkreta exempel är LYSA (annonslänk) eller OPTI (annonslänk).

I vissa fall vill man inte, eller kan man inte, använda en fondrobot t.ex. i pensionssparande. I dessa fall blir denna artikel relevant då vi går genom hur man väljer aktieindex- och räntefonder.

Man kan tänka på det som att aktier och räntor motsvarar kött och potatis i en maträtt. Antingen går man till en restaurang och får allt serverat (fondrobot) eller så lagar man det själv. När man ska steka till köttet (aktieindexportfölj) så behöver man ett antal bra ingredienser (aktieindexfonder) likaså för potatisen (ränteportfölj) som också består av kryddor jämte själva potatisen (räntefonder).

Tricket är att få till en bra balans både var för sig och tillsammans. Därav två separata modellportföljer som sedan kan kombineras ihop baserat på ekonomisk situation, risktolerans, riskbudget och sparhorisont.

Modellportfölj: 100% aktieindexfonder

Efter en jättelång diskussion i forumet landade vi i i följande nivåer och tips. I korthet är det den bästa balansen mellan enkelhet, tillgänglighet, forskning, möjlighet att månadsspara, de fonder som finns tillgängliga och så vidare. Sedan är det ju inget som hindrar att använda ovan som bas för att sedan utforska en egen portfölj vidare.

Nivå 2. En-fonds-lösning (100% aktier)

Investera i den billigaste, breda, och passiva globala aktieindexfonden som din bank erbjuder som har en avgift under 0.4% (eller 0.2% om det är inom en pensionslösning).

Det är fullt tillräckligt för de flesta. Eftersom vi däremot i forumet är lite nördiga så finns det vissa problem med att de flesta globala aktieindexfonder inte ger exponering mot de så kallade tillväxtmarknaderna (Indien, Kina, Sydkorea m.fl.) vilket gör att man kan få en större höstack genom att lägga till en sådan fond. Man kan även argumentera för att vi borde ha en något större exponering mot Sverige än vad en enskild global indexfond ger om 1%.

Givet dessa två argument, i kombination att många får tips om andra fonder, vill prova själva, har någon åsikt eller vill få utlopp för pill i portföljen så har jag i år även lagt till ett ”eget val”. Det vill säga ett eget litet utrymme som går i linje med Fyra-hinkars-principen om att ha en egen spekulationshink. Då blir nivå 3 rekommendationen för en 100% aktier portfölj enligt följer:

Nivå 3. Tre-fonds-lösning (100% aktier)

Bygg din portfölj med hjälp av följande tre byggstenar.

- 70% – 100% billig, bred, global och passiv aktieindexfond

- 0% – 20% billig, bred, svensk och passiv aktieindexfond

- 0% – 10% egen spekulation – t.ex. nischfond, tillväxtmarknadsfond, småbolag etc.

De senare två byggstenarna är båda valfria, därav att de kan vara 0%. Dvs. du kan ha med dem, men det är lika rätt att inte ha dem.

I listan i forumet hittar du förslag på fonder för respektive nivå per bank. Det går nämligen inte att göra en portfölj som fungerar för alla på alla banker. Därav en lista som vi håller uppdaterad i forumet. Men några konkreta exempel för t.ex. Avanza eller Nordnet skulle kunna vara:

Tabell 1. Exempel på bra svenska och och globala aktieindexfonder. För fler exempel per bank, se listan i forumet. (*) Avanza Global har en något högre intern skattebeskattning så den hamnar också totalt på 0.20%-ish i avgift (lägre värde) som hamnar hos oss småsparare.

| Typ | Inriktning | Fond | Avgift |

|---|---|---|---|

| Aktieindex | Globalt exkl. tillväxt | DNB Global Indeks S | 0,22% |

| Aktieindex | Globalt exkl. tillväxt | Avanza Global (*) | 0,09% |

| Aktieindex | Globalt inkl. tillväxt | Storebrand Global All Countries | 0,32% |

| Aktieindex | Sverige | PLUS Allabolag Sverige Index | 0,22% |

| Aktieindex | Sverige | SEB Sverige Indexnära | 0,26% |

| Aktieindex | Tillväxtmarknader | Avanza Emerging Markets | 0,27% |

Utifrån dessa fonder kan man med hjälp av Nivå 3-resonemanget sätta ihop en 100% aktieindexfonder-modellportfölj som ser ut som följer hos Avanza. För andra banker, se listan i forumet för motsvarande portföljer.

Tabell 2. Modellportfölj 100% aktier skulle kunna se ut hos Avanza. För andra banker, se tråden i forumet.

| Andel | Fond | Fondavgift | Avgift (vikt) |

|---|---|---|---|

| 70% | DNB Global Indeks | 0,22% | 0,15% |

| 20% | PLUS Allabolag Sverige | 0,22% | 0,04% |

| 10% | Avanza Emerging Markets | 0,27% | 0,03% |

| Summa viktad avgift | 0,21% |

Detta är en riktigt bra portfölj som bred, passiv, långsiktig och billig. Precis som det bör vara för att gå i linje med forskningen. Notera dock att det inte är samma som att ge bäst avkastning 2024. Läs mer nedan. Det bör också noteras att det INTE finns ett rätt svar på denna detaljnivån. Någon vill ha med globala småbolag, någon annan tycker att det räcker med 10% mot Sverige etc.

Dock skulle jag säga att påverkan på den slutgiltiga avkastningen blir högst marginell – och det går inte i förväg säga vad som kommer ge bäst avkastning över tid. Oavsett vad du väljer så är det bättre än vad de flesta har utifrån ett evidensbaserat perspektiv.

Det handlar mer om att tillfredsställa ett behov så att man själv känner att man har en bra portfölj. Därav också basrekommendationen kring fondrobot som tar bort alla dessa frågor då de bestämmer och inte ger något utrymme till egna val.

Modellportfölj: 100% räntefonder

Syftet med aktier är att skapa avkastning och tillväxt. Syftet med räntor brukar man generellt säga är att bevara pengarna man tjänar på aktierna. Problemet är att räntor kan ha ytterligare två syften förutom att skydda pengar, de kan även användas för att generera avkastning nästan som aktier eller komplettera en aktieportfölj.

Efter en ännu längre diskussion i forumet upplever jag att vi landade i att:

Givet att det finns behov av en räntedel så är det viktigare att den existerar, än exakt hur den är utformad.

Jag upplever också att det är följande nivåer som är tillräckligt bra för räntefonder jämte basrekommendationen kring fondrobot:

Nivå 2. En-fonds-lösning (100% räntor)

Använd sparkonto med insättningsgaranti för pengar som behövs inom 0 – 2 år.

Om du har pengar som du inte ska använda på 3 – 9 år, då blir rekommendationen:

Nivå 3. Två-fonds-lösning (100% räntor)

Bygg din portfölj med hjälp av följande två byggstenar.

- 50% – 100% i en valutasäkrad korträntefond med kort duration (<1 år) och låg kreditrisk (bara investment grade).

- 0% – 50% i en valutasäkrad mix-räntefond med en duration på ca 4 år med låg kreditrisk (bara investment grade).

Den senare byggstenen är valfri, därav att den kan vara 0%. Dvs. du kan ha med den, men behöver inte.

Om du därefter känner dig tillräckligt kompetent, vet vad du gör och vill gå ut på överkursnivå, då kan du tilta din ränteportfölj och sätta en egen nyans. Det här är vad professionella förvaltare och institutioner gör, men det kräver mycket kompetens framförallt kring vilka risker man tar. Jag har med det då det är det ”korrekta” sättet att göra det på, men det är något jag avråder 99 av 100 personer från att göra.

Nivå 4. Överkurs (100% räntor)

Bygg din portfölj med hjälp av följande tre byggstenar.

- Nyans ”Skydd”: räntefond med kort duration och låg kreditrisk.

- Nyans ”Avkastning”: räntefonder med medel duration och hög kreditrisk.

- Nyans ”Diversifiering / Komplement till aktier”: räntefonder med låg kreditrisk men lång duration.

I denna artikel kommer vi inte ge exempel på dessa, men du kan läsa tråden i forumet för exempel.

För dig som ändå är nyfiken, då rekommenderar jag att börja med tråden ”Zinos räntetriangel” och vår intervju med räntefondbolaget Captor i avsnitt 308. Utifrån ovanstående nivåer och resonemang kan man sätta ihop följande två-fondslösning hos Avanza som fungerar alldeles utmärkt för sparhorisonter på ca 3 – 5 års sikt. På kortare sikt än så bör man ha sparkonto eller 100% korträntefond.

Exempel på hur basportföljen 100% räntor för en sparhorisont på 5 år med fokus på enkelhet skulle kunna se ut hos Avanza. För andra banker, se tråden i forumet. Ovanstående portfölj kommer att hålla sig med låg kreditrisk (investment grade) och en kort duration på ca 2-3 år.

| Andel | Fond | Fondavgift | Avgift (vikt) |

|---|---|---|---|

| 50% | Avanza Ränta Kort | 0,10% | 0,05% |

| 50% | AMF Räntefond mix | 0,13% | 0,07% |

| Summa viktad avgift | 0,12% |

Precis som tidigare finns det alternativ hos alla banker eller andra aktörer.

Sparhorisont bör bestämma andelen aktien / räntor

En av de svåraste frågorna när det gäller sparande handlar om att bedöma risken. Ingen avkastning kommer nämligen gratis. Priset vi ”betalar” för att få avkastning är att vi riskerar våra pengar, att de går upp och ned i värde och att det påverkar oss känslomässigt. Egentligen är det inte annorlunda från när vi går på Liseberg och betalar inträde för att komma in.

Det finns många olika sätt och teorier, men jag tror att de flesta är överens om att det minsta dåliga är att tänka i form av sparhorisont. Det betyder att man ställer sig frågan:

Hur länge klarar jag mig utan dessa pengar från varje givet tillfälle?

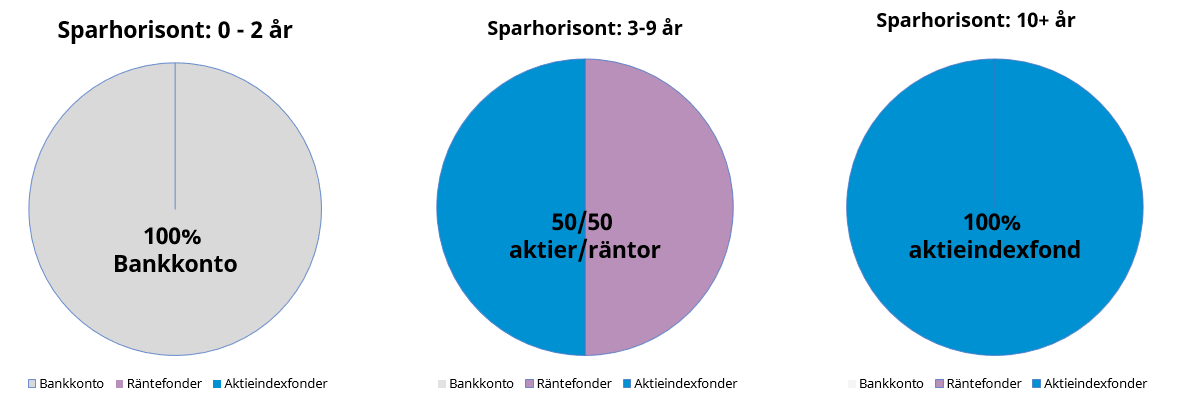

Generellt brukar man säga att pengar som ska användas inom 0 – 2 år, de ska man ha till 100% på ett bankkonto. Anledningen är att börsen kan svänga mycket på kort tid. Under Corona 2020 sjönk börsen med nästan 30% på 30 dagar under mitten av februari till mitten av mars.

På samma sätt beskrev vi i avsnitt 339 hur man har över 90% sannolikhet att gå plus på en 10-årig sparhorisont. Därav bör man investera alla pengar man inte behöver på 10+ år till 100% i aktieindexfonder. Både för att de ska växa, men för att de inte garanterat ska förlora värde på ett bankkonto till följd av inflationen.

Därmellan hamnar man i sparhorisonten 3-9 år, vilken är en av de svåraste. Det minst dåliga svaret vi har är att ta 50/50 mellan räntor och aktier. Det kan illustreras enligt följande:

Illustration av fördelning av bankkonto, räntefonder och aktiefonder baserat på sparhorisont. Det är en variation och förenkling av den klassiska tumregeln 10% i aktieandel per år i sparhorisont.

För de flesta är det här en tillräckligt bra modell. Det finns några undantag, t.ex. om man har vunnit det ekonomiska spelet, så finns det egentligen ingen anledning att ta mer risk än man behöver. Dvs. om man har vunnit det ekonomiska spelet, då brukar jag rekommendera att sluta spela. Varför satsa pengar man behöver för att tjäna pengar man inte behöver?

Vi har en annan riktigt bra, men väldigt avancerad, diskussion kring risk och att sparhorisont är ganska kass i tråden: ”Sparhorisont: problem och misstag kring att utgå från en tidshorisont | Om händelsehorisont och risk”. Ett sätt som jag gillar som kommer fram i tråden att tänka på risk som:

Risk = begränsad från att leva de liv jag önskar att leva.

Användaren GetOut i diskussionen i forumet.

eller min egen variant:

Ditt sparande bör inte påverka din vardag negativt.

därav att jag också tycker att man ska använda en del av sin avkastning för att göra livet rikare. Då får man bara uppsida och i princip ingen nedsida utifrån ”ett rikare liv”-perspektivet. Ett annat perspektiv är Fyra-hinkar-principen alternativt att man ser hela sitt sparande som en enda korg (”total return approach”) .

Kombinera de två modellportföljerna

Oavsett vilket perspektiv man tittar på risk från, kommer man behöva balansera sin risk. Min poäng är att med ett bankkonto och de två modellportföljerna ovan borde man kunna lösa i princip alla ekonomiska scenarion – allt från ingen risk (100% bankkonto) till full risk (100% aktieindexfonder).

Ett exempel på hur man skulle kunna kombinera dem för en sparhorisont om 5 år, är 50% räntemodellportföljen och 50% aktieindexmodellportföljen. Utgår vi då återigen från Avanza som exempelbank, då skulle det kunna se ut som:

Exempel på en 50/50-portfölj baserat på de två olika basportföljerna hos Avanza. För andra banker, se tråden i forumet. Notera att man skulle kunna välja andra räntefonder baserat på andra önskemål om nyans (t.ex. skydd, avkastning eller diversifiering).

| Andel | Tillgångsslag | Typ av fond | Fond | Avgift | Viktad avgift |

|---|---|---|---|---|---|

| 35% | Aktier | Globala | DNB Global Indeks | 0,22% | 0,08% |

| 10% | Aktier | Svenska | PLUS Allabolag Sverige | 0,22% | 0,02% |

| 5% | Aktier | Tillväxtmarknader | Avanza Emerging Markets | 0,27% | 0,01% |

| 25% | Räntor | Korta | Avanza Ränta Kort | 0,10% | 0,03% |

| 25% | Räntor | Mix | AMF Räntefond Mix | 0,13% | 0,03% |

| Summa: | 0,17% |

Vill man ha en högre andel aktier, t.ex. 70% aktier och 30% räntor så är det bara att räkna om de olika andelarna. Det är det här jag kommer göra i veckans bonusavsnitt när vi uppdaterar Global barnportföljen (100% aktier) och Nybörjarportföljen (60/40).

Fonderna ovan kommer garanterat INTE ge bäst avkastning 2024

Genom att bara plocka ut indexfonder kommer vi per definition också därmed får snittavkastningen för marknaden. Det i sin tur garanterar att fonderna kommer INTE ge bäst avkastning 2024 eller något annat enskilt år. De kommer aldrig bli några vinnarfonder. Men, vad som är ännu viktigare, de kommer aldrig heller bli några förlorar-fonder. De kommer alltid att gå som index minus avgiften (som vi försöker hålla under 0.4%).

Det här är väldigt viktigt för det är ett helt annat sett att se på världen och en helt annan strategi. När många försöker spela för att vinna – att hitta den bästa fonden och ibland lyckas, men för det mesta misslyckas över tid – så spelar vi för att inte förlora. Det kan tyckas vara tråkigt, men t.ex. SPIVA visar konsekvent att det är en fantastisk strategi för att över 10, 15 eller 20 år hamna i topp-25% eller topp-10%.

Du kommer också uppleva att när du får mejl och tittar i media, så återkommer de med ”fonderna med bäst avkastning”, ”fonderna du skulle ha ägt” och så vidare. På en personlig not tycker jag att det är helt värdelösa artiklar eftersom de inte ger någon information man kan agera på. För att citera SPIVA när vi intervjuade dem i avsnitt 302, deras slutsats baserad på 20 års data:

God historisk avkastning tenderar inte hålla i sig. Historisk avkastning bättre än snittet/index säger ingenting om bättre avkastning än snittet i framtiden.

SPIVA, Standard & Poor: ”Talking points: Assessing the Impact of 20 Years of SPIVA”, 221026

Av egen erfarenhet vet jag också att du kommer att bli idiotförklarad varje år: ”Varför köpte du inte fond X som gått bättre än index i år?”. Den som säger kommer ha helt rätt. Det året. Problemet är att det sällan är samma fond X som året därefter slår index. Då kommer du bli jämförd med en annan fond Y som råkade gå bra det året. Så kommer det hålla på och till slut lär man sig att de flesta fonder tenderar gå mot index och många än sämre. Det är när man hittar det lugnet i att inte försöka jaga den bättre investeringen som jag upplever att man har landat.

Lär dig fiska och plocka ut de bästa fonderna 2024 själv

Genom åren har jag lärt mig att det finns extremt många fallgropar när man väljer fonder. Inte bara är det att vi blir, kanske inte lurade, men åtminstone vilseledda av finansbranschen, men vår egen hjärna gör inte saken bättre genom att göra kopplingar som inte finns.

En sådan är t.ex. fondbetyg där vi automatiskt tänker att en fond med fem stjärnor är bättre än en med tre stjärnor. Betyg stämmer nog bra med stekpannor där varje stekpanna är likadan och förutsättningarna är alltid exakt likadana. När man däremot tittar på fonder så påverkas avkastning till stor del av slump, vilket har visat att det är en större sannolikhet att en fond med 5 stjärnor blir av med sina fem stjärnor än att den behåller.

Vi har därför valt att ignorera flera av de faktorer som många normalt kollar på när de väljer fond eftersom de faktiskt inte alls är relevanta. Bland dessa är:

- Historisk avkastningen – ingen relevans

- Fondbetyg och utmärkelser – ingen relevans

- Fondens (marknadsförings)story – ingen relevans

- Bankrådgivarens åsikt – i princip ingen relevans

- Influencers och sociala meder – i princip ingen relevans

Tvärtom tittar vi egentligen bara tre saker:

- Placeringsinriktning – aktier/räntor, indexfond och eventuella avvikelser från index

- Avgiften – låg avgift har högst korrelation med framtida avkastning

- Hygienfaktorer – reglerad fond (UCITS), fondbolag etc.

Det här leder till att vi bara försöker plocka ut fonder som är passiva, breda och med låga avgifter. Precis det som är konsensus inom akademin. Nedan går vi genom de olika punkterna så du kan lära dig fiska och inte bara nöja dig med fisken ovan. Det ger dig dessutom också ett sätt att se hur vi har resonerat.

Historisk avkastning: ingen relevans

En av de vanligaste kommentarerna i forumet är: ”Vad tycker ni om fonden X som har gått upp Y% under period Z?”. Jag har full förståelse för frågan. Jag har inte varit ett dugg bättre när jag var en ny sparare. Det är så enkelt att tro att det som har varit bra kommer vara bra även i framtiden. Så fungerar det i de flesta områden i livet upplever vi.

Men vår hjärna är gjord för att överleva och ta snabba beslut med låg energiförbrukning, inte göra statistiska beräkningar och analysera problem från flera perspektiv. Det första perspektivet vi missar när vi tittar på historik och tänker ”bra historik, bra framtid” är att det bara gäller aktiviteter som är baserade på skicklighet t.ex. spela schack, skriva på datorn, springa 100 meter och så vidare.

Det gäller inte aktiviteter som påverkas av slump eller tur. Få tror jag hade tänkt: ”Den här personen vann på Bingolotto, det är nog en riktig duktig bingolottspelare som jag ska ta rygg på.”. Få tror jag (eller hoppas) tänker att man kan bli en bättre Roulette-spelare genom att träna på att spela på roulette. Vi går på djupet i det här resonemanget i avsnittet ”Paradox of skill”. Det är lite mer komplext än mitt exempel, men poängen är i alla fall att teorin säger att historik säger väldigt lite om framtiden.

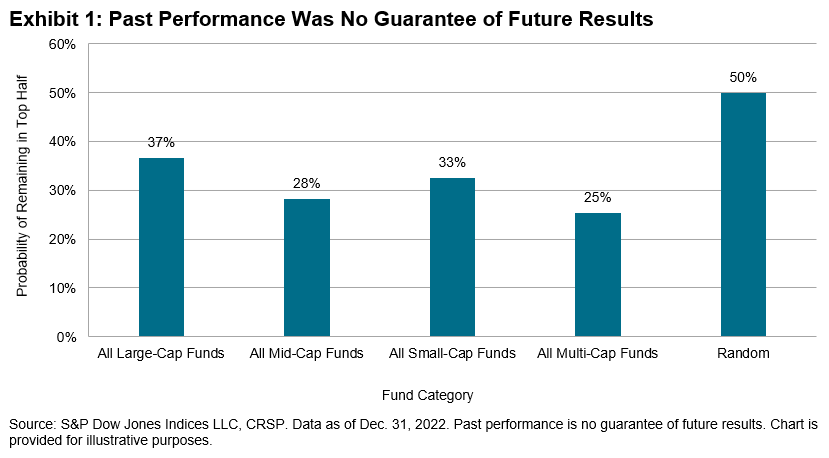

Det i sin tur bekräftas av väldigt mycket studier, där SPIVA är mest tillgänglig via sin hemsida där de jämför professionella fondförvaltare mot deras relevanta index. De konstaterade 2022, när det hållt på med jämförelser i över 20 år att:

- De flesta professionella förvaltarna underpresterar mot index för det mesta.

- Sannolikheten för underprestation mot index ökar typiskt sett ju längre tidsperioden är.

- God historisk avkastning tenderar inte hålla i sig.

- Historisk avkastning bättre än snittet/index säger ingenting om bättre avkastning än snittet i framtiden.

- Dessa slutsatser gäller både för olika geografier, fondtyper, tidsperioder och tillgångsslag.

Vi har intervjuat deras chef Craig Lazzara i avsnitt 302 för dig som vill dyka ner i det. Det är så många som gör det här felet att det till och med är reglerat i svensk lagstiftning att en potentiell investerare måste informeras om att:

Historisk avkastning är inte en garanti för framtida avkastning.

Sedan den nya lagstiftningen kom för de nya fondfaktabladen har även information om historisk avkastning i princip exkluderats från dem. Det är en stor skillnad från hur det var tidigare. Det upplever jag också är en ledtråd. Även denna graf är ganska intressant:

Hur stor andel av fonder de fonder som var bättre än snittet (topp-50%) var fortfarande kvar i topp-50% efter fem år. Källa: SPIVA Persistently Disappointing.

Så avslutningsvis:

Snälla, välj inte investeringar baserat på historisk avkastning. När någon motiverar en investering med: ”Titta så bra det har gått historiskt”, spring därifrån eller åtminstone följ inte det.

En motfråga som jag brukar ställa är: ”Hur vet du att den kommer gå bättre än marknaden i framtiden?”. Då kommer ofta något svar som låter logiskt och då kan man ställa följdfrågan: ”Hur vet du att marknaden inte redan har tagit hänsyn till det och prisat in det?”.

Här brukar det falla sönder, för jag ser det som högst osannolikt att andra professionella aktörer på marknaden – med alla resurser tillgängliga (det läggs miljarder dollar varje år på att försöka slå marknaden med ynka delar av procent) inte skulle ha kunnat tänka ut samma sak. Man kan även be om en referenser på studier som skulle visa historisk avkastning spelar roll. Bortsett från riskfaktorn momentum så har jag sett extremt få sådana, om någon.

Fondbetyg och fondutmärkelser: ingen relevans

En annan klassisk fälla är att gå på fondbetyg (”stjärnor”) som i princip varje aktör har. Där det implicita budskapet är att ju fler stjärnor desto bättre. Jag har själv varit i den fällan och till och med skrivit ”intervju med femstjärniga förvaltare” så jag är inte bättre än någon annan. Men låt oss titta på fakta när vi gick genom fondbetyg i avsnitt 123 ”Misstaget med att välja fond baserat på Morningstar-stjärnor”. Där konstaterade vi att:

- Över tid behåller bara 14 % av alla 5-stjärniga fonder sitt betyg.

- Av de 25 % bästa fonderna är bara 23 % av dessa bäst 5 år senare.

- Fondbetygen konvergerar mot tre stjärnor oavsett startbetyg

- Rimlig statistisk förväntning är att en portfölj med 4-5 stjärnor har 33% sannolikhet för överprestation mot index, men 50% för underprestation.

- Dimensional har visat att det i princip inte är någon skillnad i avkastning mellan fonder med olika antal stjärnor.

Till och med företaget som ger ut stjärnorna, Morningstar, själva säger:

”In short, the star rating is a backward-looking measure of past performance. What it is not is a forward-looking measure of fundamentals.”

Morningstar

och

”Rådgivare som använder fondbetyg som enda argument är därför uppenbart vilseledande och borde stoppas av Finansinspektionen.”

Morningstar

Så precis som med historisk avkastning – välj aldrig en fond baserat på ”Denna fonden har 5 stjärnor” eller ”Den är förvaltad av prisbelönta experter” etc.

Fondens marknadsföringsstory: ingen relevans

Vad många inte vet är att många fondförvaltare lägger en inte oansenlig tid på att marknadsföra sin fond och jaga kapital. Det gör att många av de fonder som inte är ”anonyma storbanksfonder” har duktiga och charmiga fondförvaltare. De har historier som de har tränat på och som vi blir lockade till. Nedan följer några av de rubriker som man ofta ser i samband med marknadsföringsmaterial för fonder:

- ”Innovation som förändrar världen”,

- ”Små bolag med stor betydelse”,

- ”Investera i morgondagens vård. Redan idag.”,

- ”Innovation med hög tillväxt och lönsamhet”,

- ”Snabbväxande bolag med stor tillväxtpotential”,

- ”Win-win, för dig och världen”

och så vidare. Det triggar också vår hjärna för det är ju klart att man vill vara med och investera i just dessa bolag. För mig blev det extra tydligt när jag var och lyssnad på en konferens på en person som argumenterade för att ”små värdebolag” och efter 30 minuter var jag redo att köpa.

Men de som arrangerade konferensen hade ytterligare ett pass efter de 30 minuterna, det var ”argument mot små värdebolag.” Efter en halvtimme vill jag inte ha dem i portföljen. Jag insåg att det var inte rationellt eller logiskt beteende, däremot var det högst logiskt utifrån ett beteendeperspektiv.

En också intressant reflektion är att många av dessa berättelser och marknadsföringsmaterial numer inte ingår i fondfaktabladen. ![]() Jag påstår således att storyn om en fond borde inte påverka huruvida man köper den eller inte – trots att man ”gillar fondförvaltaren”. Det kan absolut uppfylla andra psykologiska behov, men det uppfyller sällan ”tjäna pengar med bäst odds.”

Jag påstår således att storyn om en fond borde inte påverka huruvida man köper den eller inte – trots att man ”gillar fondförvaltaren”. Det kan absolut uppfylla andra psykologiska behov, men det uppfyller sällan ”tjäna pengar med bäst odds.”

Bankrådgivarens åsikt: ingen relevans

Precis som många av oss inte kan kakla och anlitar en professionell hantverkare när det är dags, är det naturligt att tänka: ”Jag kan inte det här, därför borde jag be om hjälp.” Många av oss vänder oss då till de som vi upplever kan något om pengar, vilket i många fall blir banken. 53% av kvinnorna respektive 41% av männen anger i en undersökning att de tar råd från sin bankman/annan professionell rådgivare.

Det här är på en viss nivå anekdotiskt, men jag upplever att ganska få har fått bra rådgivning från sina bankpersoner. Jag själv har gjort ett par undercover-rådgivningar där jag spelat ”dum” för att hålla mig ajour hur det låter på olika banker och många gånger har det varit så illa att jag både blivit förbannad och inte velat publicera det för att hänga ut bankerna.

Jag kan ha fel, men när jag pratar med folk inom finans så brukar följande framkomma – de enskilda rådgivarna har väldigt lite mandat kring rådgivning. De ska följa bankernas interna riktlinjer för rådgivning och deras ”market outlook”. Vidare är rådgivning kring sparande en av jättemånga saker som en bankperson gör, det är vanliga med t.ex. bolån än rådgivning. Avslutningsvis är det ganska logiskt att en rådgivare på Swedbank kommer ha jättesvårt att säga: ”Vet du vad, ta den här fonden på Handelsbanken istället, den är bättre.” I min värld är det snudd på tjänstefel.

Dessutom upplever jag dem många gånger som rädda för att ta ställning och att de säger ”vi ge ju kunden det som kunden vill ha, vill de ha indexfonder så har vi det, vill de ha aktiva fonder så får de det”. Det vill säga att det knappt är rådgivning överhuvudtaget och då blir det lätt (som har hänt mig flera gånger) att det blir kring vad de har i sin egen portfölj och då är vi långt ute på hal is.

Detta sammantaget gör att jag avråder alla från att ta råd från sin bank. Då tycker jag att det är mycket bättre att anlita någon av de tre rådgivare som vi tipsar om i forumet (Henrik Tell, Ricard Nylund och Patrick Siegbahn). Alla de tre gör i princip bara finansiell rådgivning, driver eget bolag och är därmed fristående från många av de incitamentsproblem som många andra rådgivare har. Vi själva har valt att inte sälja rådgivning.

Influencers sociala medier: i princip ingen relevans

Ja, jag inser ironin att skriva det här. Tyvärr upplever jag att det finns extremt mycket dåliga råd och influencers på nätet och i sociala medier, samtidigt finns det också några riktiga stjärnor som man blir klokare av att följa.

Det som jag försöker utvärdera på när jag hittar någon är:

- Vad är det som de gör primärt? ”Selling the thing” eller ”Doing the thing.” Det är en ganska stor skillnad var majoriteten av energin läggs. Exempel: vi säljer inga ”bli rik snabbt”-kurser eller tips och anser göra det är ett rött kort direkt.

- Lever de som de lär? Det vill säga hur ser deras skin-in-the-game ut? Sitter de i samma båt som de som de säljer till och får ta personliga konsekvenser om de har fel? Vi har t.ex. placerat i princip allt vårt eget kapital, barnens, syskonbarnens, mammas och företagens pengar i indexfonder och fondrobot.

- Har de varit med och varit konsekventa över tid? – på engelska brukar man ibland säga ”time will either promote or expose you”. Jag tycker att det stämmer. Man ser många tomtebloss där ute, men de som är värda att följa har många gånger gjort det länge. Vi har t.ex. investerat tydligt i indexfonder i snart 10 år och varit konsekventa med tips om fondrobot sedan de startade 2019.

- Tredjepartskällor – jag tror på ”trust, but verify”. Refereras det till trejdeparts källor såsom böcker, artiklar, studier så att man själv kan verifiera det som sägs och påstås. Om det inte gör det, så är det en jättestor varningsflagga för mig.

- Hur gamla är de? – jag vill inte åldersdiskriminera, men tyvärr när det gäller sparande så är erfarenhet viktigt. Marknaden tenderar att göra en ödmjuk. Som 19-årig aktiesparare var jag ganska dryg, idag 23 år senare, när man förlorat majoriteten av sina pengar två(!) gånger och varit med och sett en hel del, så blir man ganska ödmjuk kring vad man vet och inte vet. Det bör även de som man tar tips av vara.

Några exempel på personer som jag upplever är värda att följa där du kan jämföra de som du följer med är:

- Ben Carlson på awealthofcommonsense.com

- Nick Magiulli på ofdollarsanddata.com

- Barry Ritholtz på ritholtz.com

- Alan Roth på daretobedull.com

- Paul Merriman på paulmerriman.com

- Meb Faber på mebfaber.com

- Ben Felix på rationalreminder.ca

- samt Larry Swedroe, William Bernstein, Ramit Sethi m.fl.

Om du har någon som jag har missat, återkom gärna. ![]()

Vänners åsikt: jättesvårt med relevans

När det gäller vänner upplever jag att det är jättesvårt. Många av dem vill ens väl, så man behöver i princip aldrig vara orolig för intentionen. Problemet med vänner är att de ofta har väldigt svårt att skilja på subjektiva och objektiva råd samt sina egna drivkrafter.

Jag upplever att de vänner som man ofta går till för tips kring ekonomi är de som är ekonomiintresserade. Det är ganska naturligt. Problemet är att man kan sparande som hobby, men inom sparande som hobby kan man ha många olika nyanser. Jag har sett studier som framförallt har identifierat tre olika syften med sitt sparande:

- De nyttomaximerande – man är ute efter att maximera mängden pengar, men problemet är att väldigt få av dem som säger att de är det, är det egentligen. En person som är nyttomaximerande har egentligen ingen åsikt om hur det går till, utan tittar på resultatet. Min personliga åsikt är att här hamnar man i indexfonder.

- De spänningssökande – det är inget snack om att investeringar kan ge kickar. Genom att investera kan man få mängder av historier om både uppgång och fall, man kan visa sig på styva linan när man har rätt och beklaga sig när det har gått dåligt. Det primära är inte att tjäna pengar, utan att vara med på spelplanen. Få kommer erkänna detta öppet då det tyvärr är lite skamfyllt.

- Sparande som signifikans – precis som man kan signalera saker med sitt klädval, kan man signalera saker med sitt sparande. Man kan var ”god” och investera i hållbara investeringar och bidra till klimatlösningen. Man kan stödja innovation och små företag i sitt närsamhälle också vidare. Man blir någon genom valet av sina investeringar.

Alla dess tre sätt är naturligtvis helt okej. Vem är jag eller du att säga något om detta. Men om man tar råd från någon så är det högst väsentligt att veta vart bilen är på väg innan man sätter sig i den. Min farhåga är att många inte riktigt har självinsikten av i vilken av dessa kategorier man hamnar och det blir ju snett om du som vill nyttomaximera hamnar i spänningssökeriet där man ska köpa volatila aktier / fonder som kan gå jättemycket upp eller ner, eller hur?

Viktigaste kriteriet: placeringsinriktning

Om vi då närmar oss det viktigaste kring fondval enligt mig, så är det första och viktigaste placeringsinriktningen. Det vill säga frågor såsom:

- Investerar fonden i aktier eller räntor? – grov förenklat kan man säga att majoriteten av avkastningen kommer att komma från tillgångsslaget och valet av aktier eller räntor. En snitträntefond kommer över lång tid aldrig komma i närheten av avkastningen för en snittaktiefond eftersom det är två helt olika djur.

- Vilket index följer fonden? – efter tillgångsslag är inriktningen för fonden viktig. Är det en fond som sprider ut pengarna globalt eller regionalt? I alla sektorer eller bara vissa? och så vidare. De vanligaste indexen för t.ex. aktier är MSCI World eller MSCI All-Countries alternativt SIXRX för Sverige.

- Vilka avvikelser gör den från index? – idag har många fonder börjat göra egna avvikelser från indexet. Man börjar t.ex. med ett globalt index men sedan börjar man (ibland tyvärr godtyckligt) plocka bort bolag efter någon slags intern policy. Jag ser helst att inga avvikelser sker.

Utifrån ovan kan man då bestämma att man vill t.ex. ha en global aktieindexfond eller en svensk aktieindexfond eller motsvarande. Det är det första steget i en urvalsprocess.

Näst viktigaste kriteriet: avgift

Nästa steg efter att ha tittat på placeringsinriktningen då tittar man på avgiften. Alla fonder som följer t.ex. indexet MSCI World kommer att ha i princip samma innehav. Det vill säga att äga en Swedbank- eller SEB-fond mot samma index kommer inte ge någon skillnad i innehav. Det är därför det ofta inte blir någon större poäng utifrån ett diversifieringsperspektiv att äga flera globala aktieindexfonder, de underliggande innehaven är ändå samma.

Därför blir det naturliga att nästa steg blir att titta på avgiften. Inom sparande gäller att ju lägre avgift, desto bättre. Tumregeln är:

Betala max 0.4% i avgift för en aktieindexfond (varav hälften, 0.2% för en aktieindexfond inom en pensionslösning).

Avgiften spelar nämligen en väldigt stor roll. Vi har flera avsnitt på temat just låga avgifter, t.ex. ”Låga fondavgifter = tusentals kronor mer till dig ![]() ” och en egen räknesnurra där du kan jämföra vad skillnaden blir i plånboken för dig jämfört med två fonder med olika avgifter. Tumregeln man kan ta med sig är:

” och en egen räknesnurra där du kan jämföra vad skillnaden blir i plånboken för dig jämfört med två fonder med olika avgifter. Tumregeln man kan ta med sig är:

Förlust pga. avgift = avgiften i procent * sparhorisonten

Exempel. Om vi jämför två fonder där den ena A) har avgift om 1.4% och en annan B) med en avgift om 0.2%, då kommer vi efter 10 år, ha fått förlorat:

- A) 10 år * 1.4% i avgift = ca 14% av totala avkastningen till avgifter

- B) 10 år * 0.2% i avgift = ca 2% av totala avkastningen till avgifter

Säger vi då att det teoretiska slutvärdet vid 0% avgift är 1.000.000 SEK för båda fonderna, då kommer jag i det ena fallet A) få ut ca 860.000 kr och i det andra fallet B) få ut ca 980.000 kr. Det är en ganska stor skillnad. Du kan leka med det själv i räknesnurran ”Jämför två fondavgifter”.

Dessutom, om vi tittar på de studier som finns om avgiftens påverkan så säger Morningstar (som ger ut fondbetyg) själva att:

The expense ratio is the most proven predictor of future fund returns. We find that it is a dependable predictor when we run the data. That’s also what academics, fund companies, and, of course, Jack Bogle, find when they run the data. [..] We’ve done this over many years and many fund types, and expense ratios consistently show predictive power

Citat från avsnittet ”Misstaget med att välja fond baserat på fondbetyg (#123)”.

Så avgift är enligt mig det viktigaste urvalskriteriet efter att man har valt ut placeringsinriktning.

Hygienfaktorer när man väljer fond

Efter att man har tittat på placeringsinriktning och avgift finns det ett antal nördfaktorer som man kan kolla på om man vill, men det är ofta överkurs. Några exempel jag brukar slå en snabb kik på är fondbolaget, om fonden är en UCITS-fond eller inte och så vidare. Det är i det här steget som vi t.ex. upptäckte (och fick tips om) att Avanza Global med en avgift om 0.09% egentligen presterar som en vanliga global indexfond eftersom den har en högre skatteavbränning etc.

Så det här steget är inte så viktigt, utan snarare tvärtom. Om du bara SLUTAR att titta på historisk avkastning, fondbetyg och lyssna på de flesta andra utan fokuserar på placeringsinriktning och avgift, då både kan du och gör bättre än de flesta andra.

Tack till många av er

Avslutningsvis vill jag säga ett stort tack till RikaTillsammans-communityn. Detta avsnitt hade inte varit möjligt om vi inte hade haft diskussioner med hundratals kommentarer i forumet såsom:

- RikaTillsammans ränteportföljen 2024 | Låt oss samskapa den tillsammans

- Ska vi göra en förändring i basportföljen 100% aktier för 2024?

- Bästa fonderna 2024 | Sammanställning per bank och basportföljerna

- m.fl.

Det här är verkligen ett samskapande när det är som bäst. Tack till bland annat:

- JFB, Zino, Harvest, Andre Granström, Alec, NiclasT, Mattias Andersson, Robert, Juuso Rantasalo, Jonathan Stolzenberg, Jocke Pettersson, JoakimF med flera.

Tack även till dig som sponsrar och varje månad stödjer oss via Patreon. Det här avsnittet är lika mycket din förtjänst som vår. Utan ditt stöd hade vi inte kunnat lägga den tiden som krävts både innan, under och efter inspelningen.

Som vanligt får du väldigt gärna ställa en fråga, skriva en kommentar eller bara ge tumme upp. ![]()

Tack och lycka till med ditt sparande!

Jan och Caroline

Relaterade artiklar och länkar

Om du gillade denna artikel, så rekommenderar vi även:

- Spara och investera rätt och lätt 2024! | Kom-igång guide

- Bästa fonderna 2024 | Sammanställning per bank och basportföljerna

- Misstaget med att välja fond baserat på Morningstar-stjärnor (#123)

Även följande diskussioner i forumet kan vara relevanta: