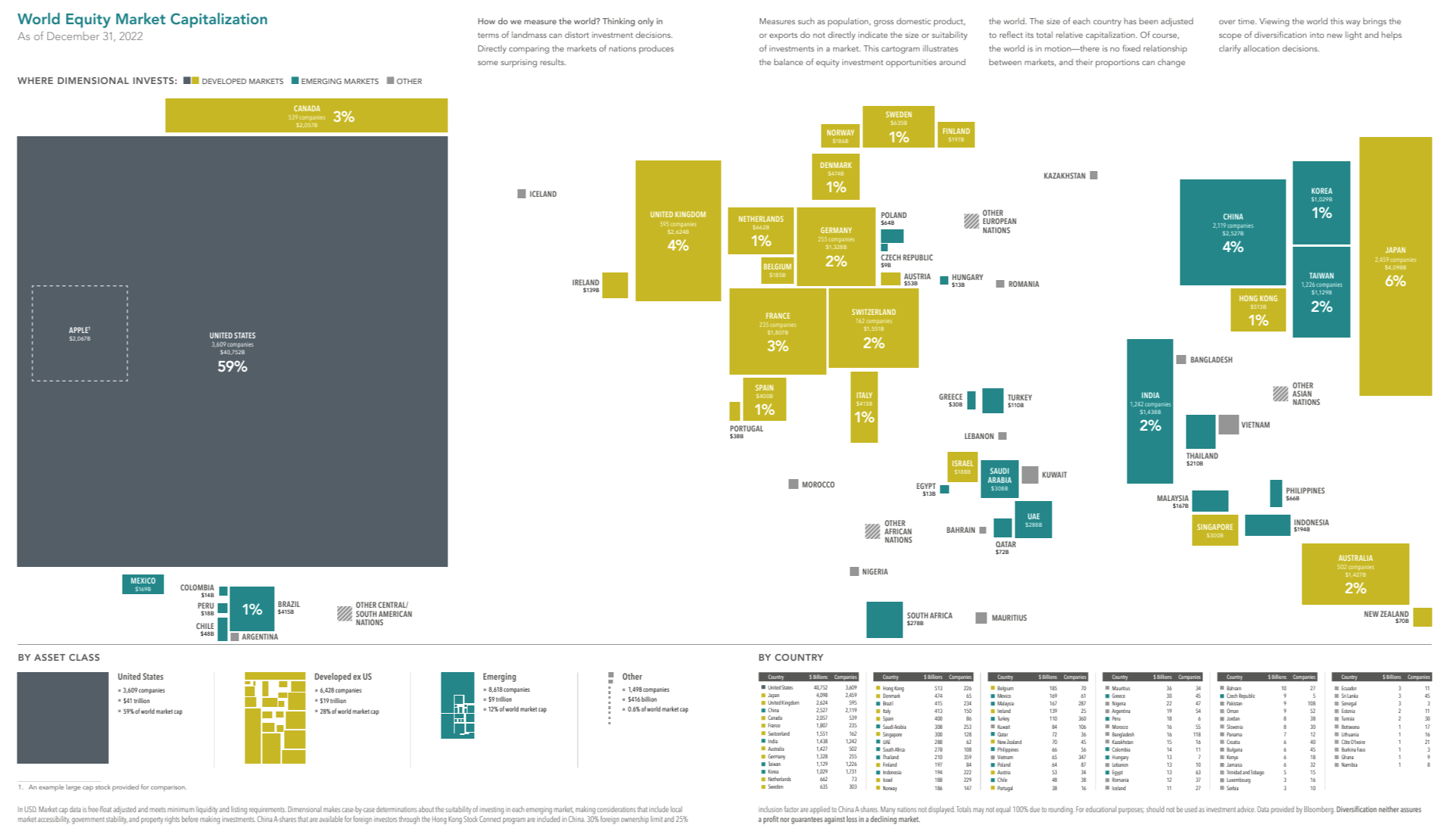

Forskningen säger att man ska äga hela höstacken. Den här bilden visar hur höstacken fördelar sig mellan olika länder och varför ungefär varannan krona blir investerad i USA.

Den visar även varför det är dumt att investera alla sina pengar i Sverige. Sveriges andel av totalen är mindre än 1 %. Det vill säga en person som investerar bara i svenska aktier äger bara en bråkdel av den totala höstacken som forskningen rekommenderar.

De ljusblå delarna är det som brukar kallas för MSCI World och det som täcks av vanliga indexfonder. De lite mörkare delarna är tillväxtmarknaderna. Det som brukar kallas för MSCI Emerging Markets.

Det vill säga att om man bara köper en vanlig globalfond då får du inte en exponering mot länder såsom Korea, Taiwan, Indien, Brasilien, Kina m.fl.

Det är därför jag brukar rekommendera fondrobotar framför en vanlig globalfond då en fondrobot ofta är MSCI World + MSCI EM (=som även ibland kallas för MSCI ACWI, dvs MSCI All Country World Index).

Lite fakta för den nördige per 2021-12-31:

I Europa fanns det 2871 bolag med ett börsvärde på 12 000 miljarder EUR, eller ca 16% av totalen.

De övriga utvecklade länderna (USA, Japan, Kanade, Australien m.fl.) stod för ca 8.638 bolag och ett börsvärde på 55.000 miljarder EUR eller 72% av totalen.

Tillväxtmarknaderna stod för 9.250 bolag och ca 9 000 miljarder i börsvärde och ca 12% av totalen.

Övriga länder stod för 1.731 bolag och ca 400 miljarder EUR eller 0.5% av totalen.

Källa: Dimensional Fund Advisora via @EvidaPer (tack!)

Nördfakta om Stockholmsbörsen per i fredags (5 maj 2023)

Satt och räknade lite i helgen och konstaterade att vi hade 1.105 noterade bolag till ett totalt börsvärde om 20 930 miljarder varav de 30 största bolagen stod för 68,75% eller 14 389 miljarder.

Det är ju inget nytt men när man ser det så här så blir det så tydligt … känns helt bisarrt att USA är 60% med ”bara” 25% av världens BNP. Men så blir det väl i en företagsvänlig kultur där man som individ lite måste ”lyckas” för att ha en schysst framtid. Blir mer och mer nyfiken på detta land - the good, the bad, the ugly - det är smått fascinerande

Det kan man leva uttan om man gillar inte betala mer än 0,20% i förvaltnings avg som klart och tydligt pensionsmyndigheten rek . Ibland kan man inte få allt i livet eller hur @janbolmeson haha . Gillar billigt

Det har säkert tagits upp förr, men varför är

“hela höstacken” fördelad enbart utifrån värdet på de börsnoterade företagen? T ex Tyskland har ju en stor andel familje- eller privatägda företag (vilket vi ju enkelt inser om vi jämför dess noterade marknadsvärde med de ungefär lika stora ekonomierna i Frankrike och Storbritannien).

Är det då orimligt att köpa ~dubbelt så mycket av den tillgängliga tyska marknaden som proxy för de onoterade företagen?

Tror @Nightowl kan ge ett bättre svar på frågan, men jag tror att det handlar om att marknaden inte har konsensus om det - dvs marknadsvikt motsvarar alla investerares konsensus om priset på bolagen. De onoterade ingår inte i det. Vet att andra gjort BNP viktade portföljer och sådant också men det har inte fungerat så väl.

Det finns ju exempelvis länder som lägger mer än hälften av sin BNP på krig och försvarskostnader. I min värld är det därför helt vansinne att vikta sitt sparande efter BNP.

Köper du aktier i tyska bolag kommer du ändå inte åt de familjeägda företagen. Då hamnar dina pengar i börsbolagen i alla fall.

Jo absolut. Men givet att vi inte gör köp i volymer som är prispåverkande* så följer vi prissättningen ändå.

Som jag förstår det vill vi handla på hela marknaden för att minska vår (geografiska/politiska) risk. Det är då antaget att denna faktor (med många andra) är inprisad i marknadspriset redan och då ser vi såklart att det är orimligt att marknaden skulle vikta upp Tyskland till 4 % då bolagen skulle få orimliga värderingar m.a.p. de enskilda bolagens ekonomiska situation.

Men det problemet har ju inte vi, utan vi kan med friskt mod vikta upp Tyskland jämfört med marknadsprissättningen och då få lägre risk i helhet? (Givet att den Tyska noterade marknaden är stor nog för att inte utsätta oss för t ex bolagsrisk.)

*Svjv är det väl ofta argumenterat här att indexfonderna inte stör prissättningen.

Absolut, och jag argumenterar inte för någon naiv viktning efter BNP (vilket nog är en väldigt dålig siffra att utgå ifrån då det inte reflekterar vilket företag/land pengarna hamnar hos i slutändan ändå). Det var bl a därför jag valde att jämföra tre ganska lika europeiska länder.

Nej. Det är ett felaktigt antagande om varför marknadsvikt är optimal avkastning per riskenhet. Du bakar i detta in ett antagande till som nödvändigt för optimalitet. Nämligen att riskerna associerade med länder är exakt lika stora i alla länder. Det är inte nödvändigtvis sant.

Anledningen till att vi vill sprida är att vill köpa den maximala avkastningen vi kan få för en given risknivå. Marknadsvikt lägger på att vi då även får marknadens genomsnittliga risk som risknivå.

Ja, vilket också är anledningen till att vi inte heller vill göra det. Risk per land är redan inprisat som en del av marknadsprissättningen på de bolag som finns i landet.

Detta leder då till ökad risk och inte sänkt risk:

Samma resonemang kan mer intiutivt förstås om man inte fixerar på uppdelning efter land utan väljer något som verkar mycket mer arbiträrt. Uppdela per land är egentligen lika arbiträrt.

T.ex. om vi delar upp marknaden i vilken bokstav bolagsnamnet börjar på. Då ser vi en absurd snedfördelning i marknadsvikt, bolag vars namn börjar på A står för en extrem överrepresentation (Amazon, Apple, Alphabet bl.a.).

Det finns ingen rimlig anledning att vikta bolagen efter bokstav för att sänka risk… Istället kommer vi öka risken.

Nja, det var inte en del av antagandet att risken är exakt lika stor per land. Det viktiga antagandet som jag har gjort är att vi inte påverkar marknadspriset med våra investeringar.

Jag är med på att jämviktsekvationen här ger att om hela marknaden bestämmer sig för att handla mer Tyskland så kommer det riskjusterade resultatet bli suboptimalt eftersom priset kommer att ändras. Men givet antagande för den här leken är ju att individuella investerare kan flytta sina pengar till Tyskland utan att påverka marknadspriset.

Nej, för bolag som börjar på en viss bokstav är inte utsatta för någon sorts gemensam risk (annat än vad som kan ha givits av slumpen). Bolag i i ett land delar många sorters konkreta risker och förutsättningar.

Ponera att alla de tyska Mittelstand-bolagen plötsligt bestämmer sig för att notera sig på börsen. Blir det då plötsligt rimligt att Tyskland tar (säg) 4 % av den globala marknadsvikten istället?

Om vi jämför med att Mittelstand väljer att inte börsnotera sig, men istället ge en unik möjlighet för oss här på Rikatillsammans att köpa aktier, ska vi då säga nein, danke eftersom de är viktade till 0 % av den noterade marknaden?

Tror du missar vad som styr marknadspriserna (och därmed marknadsvikt).

Det räcker med en enda affär på en enda aktie med stor förändring i pris för att vikta om hela marknadsvikten.

Så du smyger in antagandet att länders risker är lika stora (eller egentligen liknande).

Nej det spelar ingen roll. Marknadspriset är endast senaste affär.

Det är irrelevant.

Antingen är dessa risker korrekt medviktade i marknadspriset. Då gäller marknadsvikt.

Eller så är marknaden inneffektiv och dessa risker är inte korrekt medviktade i priset.

Du smyger in antagandet att riskerna mellan länder är exakt lika här:

Du gör sen antagandet att det inte inkluderas i marknadspriset.

Det beror på vilken värdering marknaden lägger på dessa bolag.

Då ger du dig in i att du måste värdera dessa bolag själv. De prissätts inte på en öppen marknad mer eller mindre kontinuerligt av köpar/säljar par.

Exakt det som är poängen! Landsuppdelning är lika arbiträr sett till avkastning per risk om marknadspriset på företagen inkluderar alla risker korrekt.

Njae. En person som bara investerar i några enskilda företag värderar bara företagen för sig själva (samt ev landsrisk som inte nödvändigtvis har samma profil som för globalindex). Deras fördelning kan ju då tex bli bara 20% i USA, mot 60% i globalindex. Så det blir ingen ökad landsrisk för dem att äga bolag i USA. Därav väger marknaden inte nödvändigtvis in landsrisk i värderingen.

Men för en person som investerat i tex globalindex, så blir det helt plötsligt intressant hur många av bolagen i det indexet som är i ett enskilt land, då det ökar landsrisken om koncentrationen är för stor i ett land.

Poängen är att de som inte äger globalindex kan få en annan riskspridningsprofil än de som äger globalindex.

Har du tex bara 20% av dina placeringar i USA, så drabbas du inte lika mycket av en generell nedgång i USA som om du har 60% av dina placeringar där. Så därför kanske den förstnämnda ser mindre risk av att äga bolag i USA, och därför värderar bolagen där högre.

Jamen det spelar ju ingen roll vad en enskild gör. Det vi plockar med marknadsvikt är ju kapitalviktat genomsnitt av alla dessa som värderar risken med USA högre respektive lägre p.g.a. deras övriga exponering. Med marknadsvikt får vi snittet.

Alltså genom att välja kapitalviktat genomsnitt så får vi den där balansen mellan investerarer A som har x procent övervikt USA och investerare B som har exakt lika stor undervikt som A har övervikt (i en värld med bara två aktiva investerare).

Avviker vi från marknadsvikt så förlorar vi balansen. Den balansen har vi oberoende av vilken uppdelning du gör. Om det är land, sektor, riskfaktorer eller bokstav bolagsnamnet börjar på. Då får snittrisken oavsett.