Jag tog en titt på mina fonder och märkte hur dåligt jag presterar jämfört med Avanzian-snittet, OMX Stockholm samt DJ USA/Dow Jones i år. Det verkar som att jag föll hårdare än dessa index vid Trumps tullar tidigare i år.

Hur kommer det sig med tanke på att jag försökt bredda och investera i indexfonder? Finns det något jag bör förbättra? Tidigare år har jag inte presterat så här dåligt.

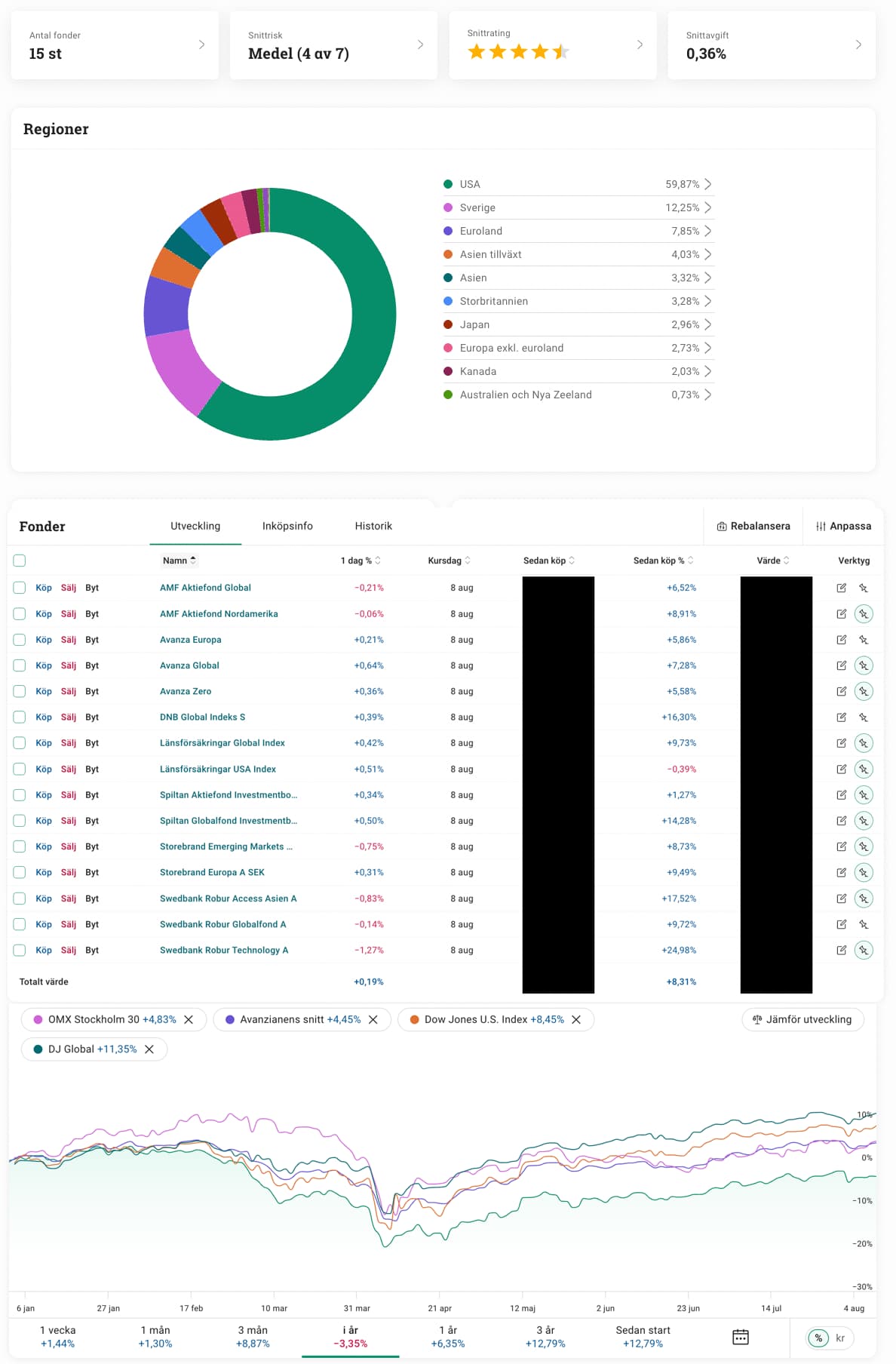

En sak som jag märkt är att jag har många fonder som överlappar varandra, och skulle kunna fokusera på att endast ha några få i innehavet. Bör man kanske investera i ETF:er och göra det enkelt för sig? Bifogar bild för referens.

Du kan inte jämföra dina fonder som investerar i utländska tillgångae med deras index, då valutaeffekten kommer in också. Kronan har stärkts ca 10% mot många stora valutor i år, framför allt mot US$

Jag ser att du har fonder i både USA och Europa. Det är rätt meningslöst. Om du investerar i en Europa-fond så gör du det för att du vill vikta ner USA i portföljen. När mdu sedan lägger till en USA-fond så viktar du ner Europa. Summan blir detsamma som att bara ha globalfonden.

Med det sagt så skulle jag tro att det är nedgången i våras som gör att du ligger efter Avanzianens snitt. Snittkunden har lägre risk (räntepapper och blandfonder). Därför har de klarat nedgången bättre.

Det är som en Formula 1-bil som hamnar i gräset och blir omkörd av en rallybil. Du tar igen det på raksträckan senare.

Jag har i stort sett ren globalfond med hävstång och ligger också efter snittet med ca 6% i år.

Jag har hört talas om att det finns ställen som varken ligger i Europa eller förenta staterna. Effekten är väl snarare att vikta ned framförallt Asien. Tillväxtmarknadsfonden viktar ju sedan upp just tillväxtmarkanderna igen, men till exempel Japan är ju underviktad här. Sedan kan man ibland få lägre avgifter genom att bygga upp portföljen med regionalfonder p det här viset. (Säger jag utan att ha kollat på dessa fonder specifikt.)

Men ja, jag håller med om att portföljen ser ut att vara överdrivet komplex för att till slut landa i något som ligger ganska nära en global indexfond.

Retar mig också på att ligga under avanzianens snitt. Har själv 70 procent globalt index, 20 procent Sverige (indexnära, investmentbolag och småbolag), 5 procent globala småbolag index och 5 procent tillväxtmarknad index, det vill säga ganska Lysa-likt. Total avgift 0,3 procent på Avanza.

Vad jag kan se har du 6st olika Globalfonder. . några av dom riktigt dyra också…varför så många olika?

Robur Global A är väldigt dyr mot Robur Access A tex. .( o Access är 12,44% upp på ett år…den dyra vanliga Global a upp 6,63%).

Ja, som flera påpekat så har min lista en behov av att “rensas upp”. Grundtanken vid köp av egentligen att försöka sprida risk, och med detta även valet av fonder (köpte då därmed flera olika). Nu i efterhand ska jag nog ta färre med låg avgift och köra på det. Det har inte varit min avsikt att vikta något land upp och ner mer än vad globalfonderna själva gör, även om så kan vara fallet för andra.

Gällande Formula-1 analogin så låter det rimligt. I och med att min investeringshorisont är lång så är det fortsatt det rätta valet isåfall.

Ja, tror jag behöver se över fonderna en omgång som du nämner. Tanken var att sprida risken gällande fondval också men slutar möjligtvis med att man bara inkluderar sämre “varianter” av de bättre fondvalen.

Ja, det där är lite lurigt. En globalfondr väldiversifierad fond redan. Då sprider man inte riktigt risken genom att lägga till en överlappande fond. Tvärtom så koncentrerar du risken.

Det där vet du ju nu. Klart att du inte visste det i början. Någon gång lär man sig det för första gången.

Fast en Global indexfond idag är ju 70-75% USA. Den är alltså långt ifrån väldiversifierad i ett historiskt perspektiv. Det är nästan vettigare att likställa en global indexfond med en ren USA-fond, p.g.a. hur värderingarna på börsen ser ut. Sen är det upp till var och en att avgöra om man tror att värderingarna är rimliga, själv är jag högst osäker. Om det är ett aktivt och kunskapsbaserat val så är det i sin ordning, men det känns fortfarande som att de flesta inte riktigt tänker på detta. Har man både USA-fonder och globalfonder blir man i princip dubbelexponerad i de delarna. Jag har, sedan nått år tillbaka, använt EU-, EM- och Sverigefonder för att vikta ner USA i globalfonderna.

Precis som fler andra har varit inne på så har många av fonderna ungefär samma innehåll, det blir lite kaka på kaka. Vill du raka ned till tre skulle jag göra så här:

1 Globalfond ex Avanza Global eller DNB Global Indeks S

1 Sverige fond ex Plus Alla Bolag Sverige Index

1 Emerging markets fond, den billigaste du kan hitta.

80/10/10 kan vara en bra balans mellan fonderna.

Många fonder kan göra det dyrare och onödigt komplext.

Det är så för att marknaden som helhet värderar risk och avkastning så. Det är i teoretisk mening det mest diversifierade du kan få.

Du kan gör vilken uppdelning som helst och vikta dessa ungefär lika. Det betyder inte att vikta dessa lika är mer diversifierat än att följa marknadsvikten.

Ett exempel på detta är att vikta ner bolag vars namn börjar på A. De har nämligen en stor övervikt i globalt index. Inte mer diversifierat än att behålla hög övervikt för bolag som börjar på A.

Sen får man komma ihåg, att USA-jättarna är globala företag, som har valt att registrera sig på amerikanska börsen. Så även om det står USA på pappret, så är det företag som är globalt förankrade. Så det är mer diversifierat än det kan se ut.

Jag tror vi har lite olika definition av “diversifiering”. De största innehaven i LF Global Index är, i storleksordning: NVIDIA, Microsoft, Apple, Amazon, Meta, Broadcom och Alphabet (Google). Tillsammans nästan 30% av portföljen.

Absolut, det beror på att de värderingsmässigt är de största bolagen i underliggande index, och teoretiskt är det diversifierat eftersom det följer marknaden. Däremot har jag svårt att hålla med om att det i praktiken är diversifierat med en så stor del av portföljen direkt exponerad mot amerikansk tech/AI.

Var och en får själv värdera sina portföljrisker och bedöma om underliggande, realekonomiska värden återspeglas väl i marknadsvärderingen. Jag vill mest att folk ska vara medvetna om det här när de väljer att lägga alla ägg i en global indexfond med föresatsen att det skulle vara en väldiversifierad portfölj. Jag uppmanar alla att göra lite research, kolla P/E och andra nyckeltal på underliggande aktier, fundera över makroekonomin och välj själv hur du ser på risk. Tänk på att bostadsobligationer såg ut som det säkraste i världen före 2008, IT/.com-bolag skulle fortsätta tuffa på som tåget i slutet på 90-talet, Tulpanlökar var den säkraste investeringen i världen i Holland på 1600-talet, osv. osv.

Jag är ingen olyckskorp, men jag tycker alla kan tjäna på att fundera ett varv eller två.