Provprat. Jag upplever att de som invänder mot indexfonder brukar invända mot indexfonder med följande argument:

-

Indexfonder är tråkigt - sant. Inte så mycket att säga. Det är mer “it’s a feature not a bug.”

-

Indexfonder förstör prissättningen och gör marknader ineffektiva. - det upplever jag att vi har hanterat i avsnitt såsom “320. Nej, indexfonder är varken ett casino, Solvalla eller en ragglande jätte på finansmarknaden”

-

Indexfonder koncenterar väldigt mycket pengar i ett få tal aktier - som någon skrev häromdagen - jag skulle aldrig lägga 8 kr i Apple eller liknande. Denna invändning upplever jag att vi har hanterat sämst. Argumentet är typ “Indexfonder är dåligt för att du får en koncentrationsrisk till ett par bolag.”

Således lite bakgrundsmaterial för ett kommande avsnitt. Jag upplever det INTE som ett problem att vi får en koncentration i ett par bolag eftersom det också är en “feature” och inte en “bug”. Anledningen är den stora skevheten i hur avkastning på börsen fördelas.

Vi har den klassiska Bessembinder studien “Do Stocks Outperform Treasury Bills?” som visar att det är mindre än 2.000 bolag av 60.000 noterade bolag som står för i princip hela börsuppgången. De flesta bolag på börsen levererar inte ens en avkastning bättre än motsvarande riskfri ränta. Nedan följer en bra graf som visar fördelningen av avkastning per antal bolag. Källa.

Genom att investera i en indexfond får vi exponering mot alla bolag och därmed ökar sannolikheten för att vi fångar dessa fåtal bolag som står för den största delen av avkastningen. Eftersom vi dessutom investerar marknadsviktat kommer vi få mer och mer av dem ju längre tiden går och ju bättre de blir.

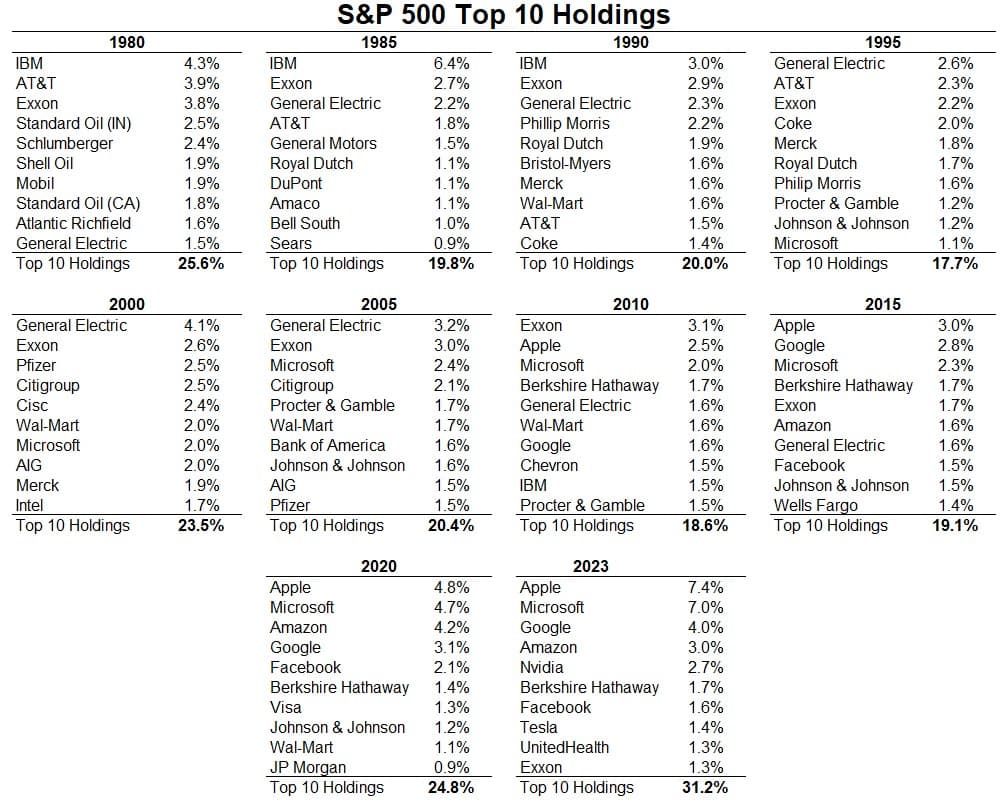

Många reagerar på att det är ett fåtal stora bolag som t.ex. under 2023 står för hela uppgången och att det är farligt. Jag tänker spontant att återigen, det är som det ska och historiskt har det också varit så. Det bästa hade ju naturligtvis bara varit att investera i vinnarna, men dessa vet vi ju inte på förväg och som nedanstående länkar visar så har det skiftat ganska friskt mellan vilka de största bolagen har varit.

Så här skriver t.ex. Eric Strand 4 november:

I detta månadsbrev vill vi fokusera lite på den extrema koncentrationen av de sju största aktierna i S&P 500 som åter är på tapeten. Koncentrationsrisk är ett fenomen som oftast inträffar vid börstoppar och det är en förvaltningsrisk som är viktig att uppmärksamma för alla investerare.

De 7 bolagen; Apple, Microsoft, Amazon, Google, Nvidia, Tesla and Meta som nu kallas ”the magificent seven”, gick under en 10-årsperiod fram till 2022, från att vara minde än 10% till nästan 30% av hela S&P500.

Sen kom den kraftiga korrigeringen under 2022, där dessa bolag som grupp föll ca -40% (USD), vilken skall jämföras med minus 14% för de andra 493 bolagen. Efter denna mini-krasch så var deras andel nere på ca 20% av S&P 500.

Nu under 2023 har de 7 bolagen varit allas ”darlings” igen, och i samband med AI-hypen också haft stora korrigeringar åt andra hållet, uppåt. Nu har de 7 bolagen åter nått nivån att vara ca 30% av hela S&P500.

Deras P/E tal (värdering) som grupp är nu också dubbelt så högt som för de andra 493 bolagen: Ett annat problem som tillkommer är att alla sju bolagen kommer från samma sektor, big-tech. Aldrig har så mycket likviditet sugits in i så få aktier, och risken kan visa sig vara ett svart hål för kapital. Detta kan komma att tynga avkastningen i många portföljer och ge en ökad volatilitet med tanke på deras höga korrelation med varandra.

För att uttrycka det annorlunda, för varje krona som investeras i ett S&P 500 index, går idag nästan 30 öre till sju aktier, och de återstående 70 örena går till resterande 493 andra aktierna.

Nu har vi börjat se viss sårbarhet i både Nvidia (-10% och över 100 miljarder USD i marknadsvärde på bara några dagar) i spåren av USAs handelskrig med Kina samt även vid Googles kraftiga nedgång (-9% på en dag) i samband med deras rapport.

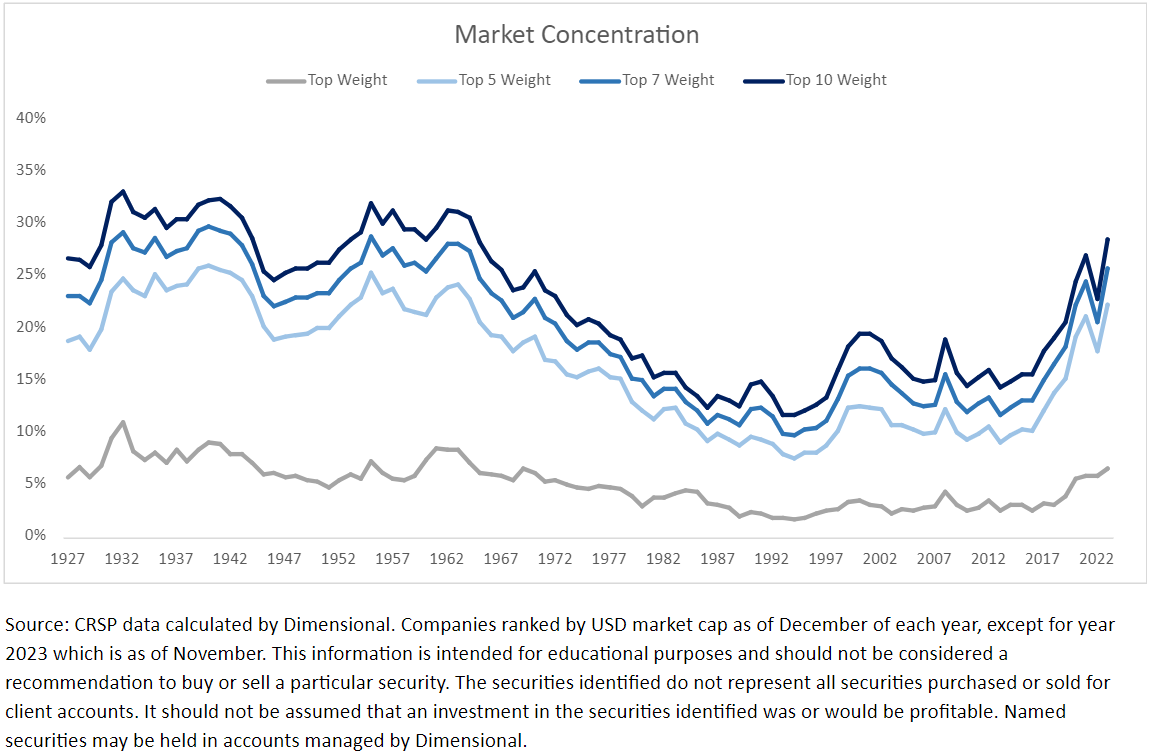

De 10 största bolagen i världen mellan 1979 och 2021

")

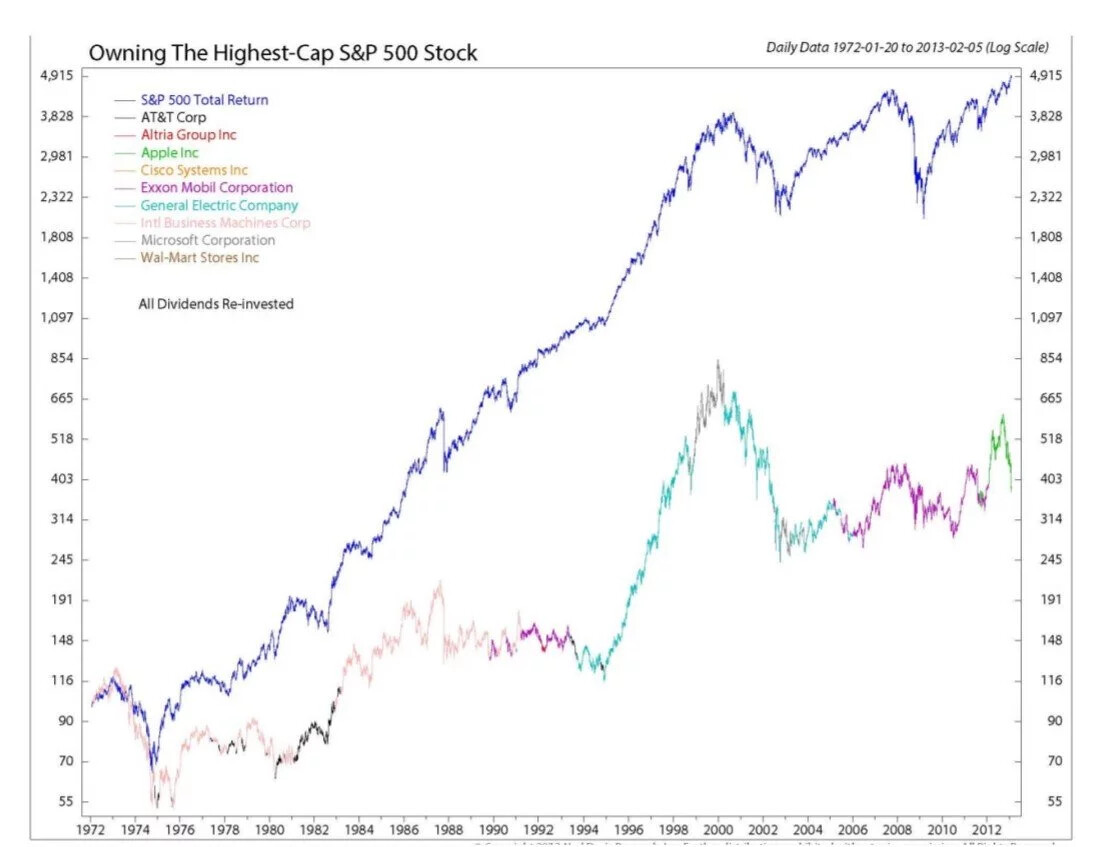

Att bara äga det största bolaget

En vanlig invändning är - varför då inte bara äga det största bolaget när de är som populärast? Det har visat sig vara en dum idé som följande graf visar. Nu visar grafen bara det enskilda men principen är samma för grupper av t.ex. topp-10.

Tricket är att som indexfonden äga det på vägen upp.

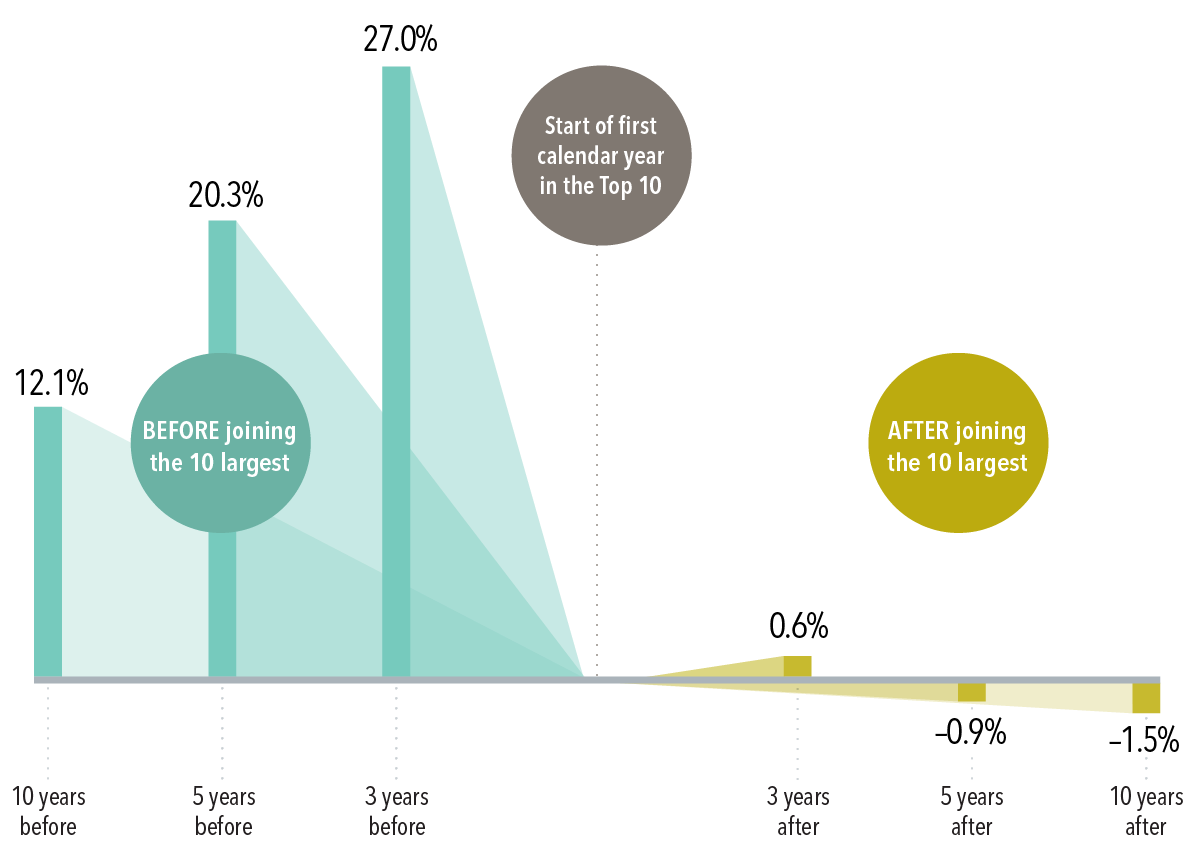

View from the Top

Annualized returns in excess of the US market before and after joining the top 10 largest US stocks, January 1927–December 2022

Största innehaven i SP500 sedan 1980

Komplettering följer

Jag tänker att jag efterhand kommer att fylla på nedan.

Du får gärna komplettera med tankar, länkar, artiklar eller liknande.

Ping @Nightowl