Detta är ett exempel på det som jag menar i tråden många upplever som ett problem men som jag anser att det just inte är en bugg utan en feature. Anledningen till marknadsvikt är bra är att:

-

Vi har skewness - att majoriteten av avkastningen kommer från ett fåtal bolag (vi fångar alla bolag därmed även de som går bra)

-

Vi har en positiv trend uppåt över tid till följd av underliggande tillväxt (vinster i bolagen)

-

Värdet från de få “vinnarna” överstiger vida förlusten från alla förlorarna

Det vill säga att koncentrationen är inte ett problem, det är en av nycklarna till att indexfonder fungerar. Tänker jag rätt i ovan eller har jag otur när jag tänker?

Ping även @OscarLysa.

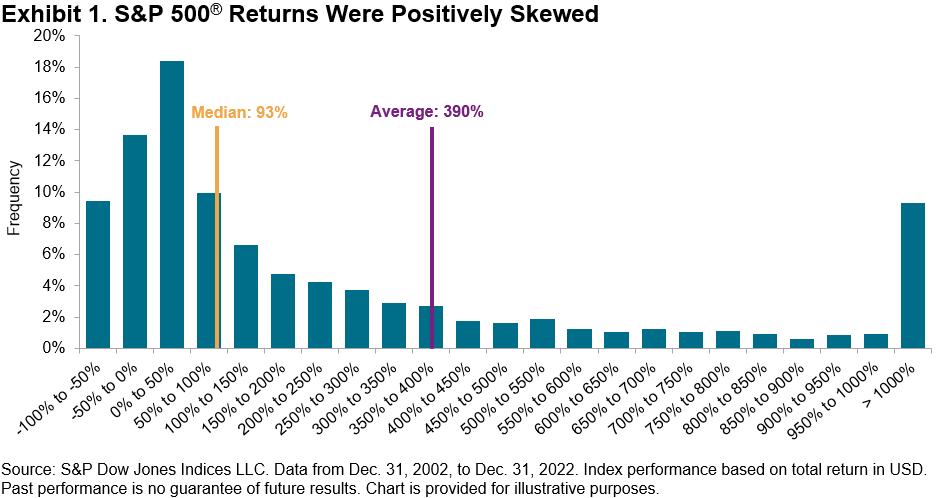

PS. Här är ett exempel från SPIVA om det här med skeweness.

For the 20 years ending in 2022, the median return of S&P 500 members (during their index membership) was 93%, far below the average return (390%). Only 24% of the index’s constituents outperformed the average stock. In such a market, a manager’s success is dependent on his ownership of a relatively small number of strong performers. The more concentrated a portfolio is, the less likely it is to own the big winners .

PS. Det är ju även därför Craig Lazzara i avsnitt 302 pratade om att det bästa sättet till överprestation om man vore en aktiv förvaltare vore snarare att utgå från en indexportfölj och plocka bort de sämsta än att försöka leta efter de bästa bolagen. Men det är totalt ointuitivt för de flesta.

concentrating equity positions raises the probability of underperformance. One of the most consistent characteristics of global equity markets is that returns are positively skewed—when graphed, they have a long right tail, as shown in Exhibit 1. This is intrinsically logical, since a stock can only lose 100%, but has unlimited upside.

Det här är också en vanlig invändning (tack) men även det här är ingår i receptet och är inte ett problem. Eftersom valutan inte har något underliggande värde så är det väntevärdet av valutans bidrag 0 över tid. Ja, i perioder kan det bidra eller motverka, men även det är ju vid varje tidpunkt enligt den balans som marknaden anser. Marknaden anser t.ex. inte just nu att värdet på den svenska kronan är högre och all annan åsikt är ju en spekulation - som ökar risken utan att man får betalt för det.

(Parentes från @HenrikTell: är man orolig för att valutaförändring sänker värdet på ens sparande så är det kanske snarare ett tecken på att man ligger fel i risk.)

Hur definierar du risk här? För det är det kluriga för jag påstår att alla avvikelser från index faktiskt ökar risken utan att du får betalt (=sänker den riskjusterade avkastningen).

Visst man kan välja en lägre andel aktier, lågvolatilitetsaktier, värdebolag eller liknande men då är man ju ute på Famas/French - 3 och 5-faktor modell och visst, det kan förändra risknivån men då introducerar du å andra sidan en beteenderisk eftersom du kan få sitta och vänta både 5, 10, 15, 20 eller 25 år på att räkna hem den avvikelsen från index / exponeringen mot riskfaktorn.