Tidigare avkastning har varit högre än LF global. Jag känner också att det är mer logiskt att övervikta mot USA än Sverige. Funderar rent av att exkludera tillväxtmarknader då tidigare avkastning har varit horribel, samt att jag inte tror på att tillväxtmarknader kommer få en högre avkastning än S&P500. Inte ens i närheten. Sedan har vi större risker med en ostabil marknad, politiska risker m.m.

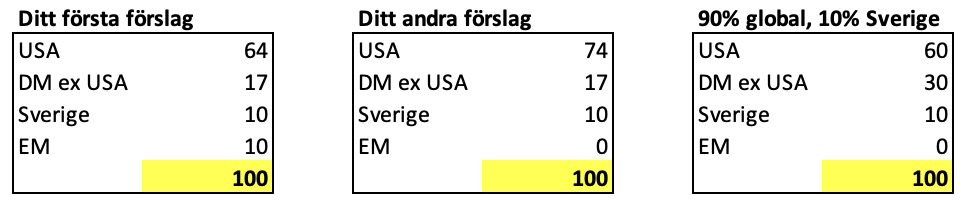

Skiss på portfölj:

40 global

30 USA

10 global småbolag

10 Sverige alla bolag

10 tillväxtmarknader (eller 10 extra i USA)

Historisk avkastning är ingen garanti för framtida.

På vilket sätt är övervikta mot USA mer logiskt? Du lever och spenderar väl i Sverige? En Home Bias har ju många fördelar.

Generellt så leder ju högre risk till högre avkastning vilket borde vara en bra anledning att inkludera tillväxtmarknader? Finns ju till och med personer på forumet som är all-in på Kina. Vilket jag anser dumt inte minst på grund av risken för repatriering av aktier.

Det är väl därför Avanza Emerging Markets handlas till P/E 10.5, medan LF USA Indexnära handlas till P/E 20.3? Tänker du att marknaden med hundratusentals smarta analytiker har satt fel värde på USA och tillväxtmarknader?

Vilken region har den högsta/riktiga tillväxten? Tillväxtmarknader (Kina). Spontant tror jag det är dumt att exkludera regionen framåt om man ser till detta. Däremot finns det ju etiska parametrar man kanske tar hänsyn till.

Jag tycker att 10% home bias räcker. Att högre risk ger högre avkastning är jag med på - därför funderar jag på att satsa mer på USA. Högre risk, men förhoppningsvis högre avkastning. Det känns som ett säkrare kort än TM.

Intressanta argument. Vill du förklara mer vad du menar med multipel expansion och vinsttillväxt? Personligen tror jag att pga USAs starka ekonomi,

och unika samhällsbyggnad med ren kapitalism även i framtiden kommer överavkasta jämfört med t.ex Europa. Men jag lyssnar gärna på dina argument som sagt

Fin jämförelse. Det där med P/E hade jag inte tänkt på. Bra att du tog upp det.

Sidospår som ej är relaterat till trådens diskussion:

Jag är generellt kritisk till att forumets basportfölj skulle vara den bästa möjliga och att inga andra likvärdiga portföljer finns. Det är lite den känslan jag får av forumet när jag lyfter diskussioner kring förslag på portföljer. Kolla t.ex Fundlers portfölj som är ganska annorlunda men ändå inom ramen för en diversifierad portfölj. Deras placering med 15% i teknikfonder är väl si så där - å andra sidan kan man se det som lekhinken. Detta blev ett oplanerat sidospår.

Det finns väldigt mycket forskning på att “Tidigare avkastning för LF USA Indexnära har varit högre än LF Global Indexnära, därför borde jag övervikta LF USA Indexnära” är ett dåligt argument. Det är väl det som svaren hittills försökt förmedla. Men om du ser hur forumets portföljer ser ut (Hur ser din portfölj ut för 2022? 🤔) så skiljer de på sig väldigt mycket, d.v.s. det är absolut inte så att alla följer rikatillsammans-portföljen.

Med det sagt, tillväxtmarknader exkluderar redan många här, tror det oftast är kostnad eller etik som är anledningen. Globala småbolag exkluderar många också pga höga kostnaden.

Så här kommer min nya rekommendation som en kompromiss

Enkel portfölj med bara tre fonder Högre än vanlig exponering mot USA Väldigt billig

Alla kanske inte kommer hålla med om ditt argument (historisk avkastning = framtida avkastning), men portföljen är schysst och skulle passa fint i ovan nämnda tråd

Om jag förstår det rätt så kan man likna överavkastningen med bitcoins avkastning - dvs man tjänar pengar på att fler och fler köper in sig till högre priser. Och detta fenomenet ser man på att P/E stiger?

Okej. Känner väl att mina lösa idéer börjar sedimentera - efter mycket diskussion i forumet och med mig själv - i en basportfölj med eventuell exkludering av TM (som ditt förslag).

Att hitta en portfölj som har lägre risk men högre avkastning jämfört med en marknadsviktad kanske blir svårt. Men om man istället vill ta en högre risk till högre avkastning - är inte det en god idé med tanke på en sparhorisont på 10+ år. Mitt resonemang att en sådan lång sparhorisont tål en högre risk och att man inte nödvändigtvis måste välja den bäst riskjusterade avkastning. Jag vet inte om jag tänker rätt?

Jag är själv överexponerad mot USA och Sverige pga bättre avkastning. Vad gäller den riskjusterade avkastningen ofta populärt mätt som Sharpekvot så har LF Global indexnära idag en Sharpekvot på 1,09 medan LF USA indexnära har en Sharpekvot på 1,25 och AMF Aktiefond Nordamerika en Sharpekvot på 1,4. LF Tillväxtmrkd Idxnära A har som jämförelse en Sharpekvot på 0,44. Spiltan Aktiefond Investmentbolag har en Sharpekvot på 1,25.

Är det ett feltänk att inklusion eller övervikt av t.ex. USA/Nordamerika eller Spiltan investmentbolag ökar den riskjusterade avkastningen (baserat på vad vi rimligen kan veta) snarare än minskar den då den genomsnittliga Sharpekvoten blir högre? Varför i så fall?

Absolut, men om det vet vi egentligen inget och att agera på det blir väl i så fall en form av marknadstiming. Vilket inte behöver vara fel. Mer nyfiken på om jag gör ett tankefel i inlägget ovan och i så fall varför, så jag kan lära mig något och förhoppningsvis andra också.

Är det inte ett tankefel talar det ju för att TS är rätt ute sett till de data vi har idag, där jag utgår från att förväntad avkastning baseras på historisk avkastning. Svårt att bedöma framtida avkastning på en hel kontinent på något annat mer pålitligt sätt, eller?

Enig med detta, dock skulle många hävda att även framtida förväntningar är inprisade och därmed den förväntade avkastningen inom överskådlig framtid. Dessutom måste man förstås väga in / känna till den förväntade avkastningen på alternativa investeringar. Jag argumenterar egentligen varken för eller mot en övervikt åt något håll utan undrar mer hur de som är mer kunniga resonerar kring riskjusterad avkastning i det här fallet (och generellt förstås). @Nightowl, du ger intryck av att ha koll på det här, som på så mycket annat på börsen. Något inpass?

Utgår från principen EMH, så kommer risk alltid att vara korrekt prissatt av marknaden. Korrekt här innebär att per sannolikhet att man inte får en avkastningen så är avkastning den samma.

Det motsäger i sig inte att det finns olika tillgångar eller faktorer inom en tillgång som har högre förväntad avkastning.

Exempel är att värdeaktier (kategoriserade på vissa nyckeltal) har avkastat mer men också varit mer volatila, vilket gör att det i snitt krävs längre tid för att få ut något av det. Man kan se förväntad avkastning istället som tiden det tar att få ut mer av en investering. Det som förenklat kan mätas med P/E. Tänk diskonteringstid.

Så om man är villig (och har mer tid än den kapitalviktade genomsnittliga marknadsaktören) bör man ta högre risk med högre förväntad avkastning.

Här kommer vi då in på kopplingen till frågan, om USA har haft en (nyligen) hög avkastning som har berott på en multipelexpansion. Då går den förväntade avkastningen ner. Eller diskonteringstiden blir längre. Givet EHM så betyder det att marknaden ser USA som något med mindre risk och mindre avkastning framöver jämfört med den totala aktiemarknaden. Alltså bekräftar marknaden att USA är ett säkrare bet än t.ex. EM och samtidigt har prisat in detta genom högre pris redan idag. Vilket gör att framtida avkastning förväntas bli lägre.

Alltså att övervikta USA för att det har gått bra genom multipelexpansion sänker risk och avkastning sett till marknadspris.

Dock kan det höja din enskilda koncentrationsrisk (utan att höja den förväntade avkastningen), vilket är dåligt för dig som enskild investerare. Du får sämre riskjusterad avkastning.

Framtida avkastning är som sagt omöjligt att förutspå, men det finns vissa metoder som inte är superdumma. T.ex. Metoden att ta 1 delat med Shiller P/E, har varit “relativt” bra genom tiden. I jämförelse med andra metoder alltså, den är inte alls perfekt. Men det skulle i princip betyda att nuvarande Framtida avkastning på 10 års sikt, är 2,925% per år. På grund av att nuvarande värderingar är högt över snittet.

Dock så är denna metod inte tillräckligt bra för att på något vis tima marknaden. Att vara investerad hela tiden är fortfarande bästa approach

Är bra att skilja på hela marknadens prissättning över tid och den relativa momentana prissättningen. Effektiv marknad innebär relativ momentan prissättning inom marknaden. Prissättning över tid för hela marknaden är mycket mycket svårare då det beror på framtida händelser på ett annat sätt.

. Då slipper man grunde vidare vad man ska ha i portföljen

. Då slipper man grunde vidare vad man ska ha i portföljen