Investera rätt och lätt

Följ hellre forskningens än finansbranschens rekommendationer

Att investera rätt är enklare än du tror – mycket enklare än vad finansbranschen vill få dig att tro. De tjänar miljarder varje år på att sparande ska verka svårt och komplicerat, trots att det inte är det. Här har vi samlat forskningens och communityns bästa tips för att investera rätt och lätt. Se det som en introduktion till att få en egen kompetens i vad du kan spara i och framförallt varför. Lycka till!

Även om situationen i Sverige är bättre idag än för tio år sedan, är gapet mellan forskningens och finansbranschens rekommendationer kring sparande fortfarande jättestort. Vi får ingen utbildning i skolan, sällan kunskap hemifrån och myndigheters hemsidor är bra men så tråkiga att man vill gråta – inte konstigt att många tycker sparande är klurigt.

Men sanningen är att investera sina pengar är varken är svårt eller klurigt. Tvärtom. Ett klokt sparande är enkelt, logiskt, intuitivt och roligt. På denna sida har vi sammanfattat forskningens rekommendationer och communityns rekommendationer och erfarenheter. Det handlar således inte om vårt eget tyckande, utan du kan verifiera allt vi skriver nedan i referenserna eller i andra källor. Som vi alltid brukar säga i podden: ”Trust, but verify”.

Innan vi går vidare, använd gärna denna sidan i kombination med följande relaterade sidor för att få en bra start på ditt sparande. De kompletterar denna artikel.

- Kom-igång-guide – vår steg-för-steg instruktion för hur du använder forskningens och denna sidans lärdomar för att konkret komma igång med ett sparande.

- Bästa fonderna och fondrobotarna – communityns val av fonder baserat på lärdomarna från forskningen.

- Var inte rädd för risken – vår sammanfattning av det viktigaste att veta om risk eftersom allt sparande innebär en risk.

En annan förutsättning för att börja investera sina pengar är att man har pengar för att klara oförutsedda händelser och kunna sova gott om natten. Därför säger vi att man alltid ska börja med en buffert.

Man bör inte heller investera pengar man inte har råd att förlora. Börsen kan gå ner med 30% på 30 dagar. Pengar som du behöver inom 3 år bör sparas på ett bankkonto på med insättningsgaranti. Sparhorisonten bestämmer allt.

Viktig info: Denna sida berör en eller flera olika typer av investeringar. Ett sparande i linje med forskningens rekommendationer har historiskt sett varit framgångsrikt. Det finns mycket som talar för att så även kommer vara framgent, men det finns inga garantier. Historisk avkastning är ingen garanti för framtida avkastning.

Alla investeringar innebär risk och kan både öka och minska i värde. Investera inte pengar du inte har råd att förlora. Men, var inte heller överdrivet rädd för risken eftersom det är den som vi får betalt för. Vi rekommenderar alltid kontakt med en finansiell rådgivare, då detta inte är eller ska uppfattas som individuell finansiell rådgivning.

Denna sida är författad av Jan Bolmeson per 2026-05-23. Vi är fristående från nämnda bolag och värdepapper; ingen ersättning har utgått om ej annat anges tydligt med reklammärkning. Här kan du se de fonder och värdepapper vi äger och som vi har investerat i.. Tidigare omnämningar finns som etikett här eller längre ned på sidan. Vi avser inte följa upp detta innehåll regelbundet. Läs mer i våra villkor.

Innehållsförteckning

- Introduktion: Varför investera överhuvudtaget?

- Att investera är att dela på risk

- De två konkurrerande synsätten: de aktiva och de passiva

- Vilket synsätt är bäst (eller har mest rätt)?

- Luras bankerna, finansbranschen och de som är aktiva?

- Går det att slå och få bättre avkastning än en indexfond?

- Det viktigaste att veta om risk

- Tiden är din bästa vän

- Investerande ÄR ointuitivt: därför är det svårt

- Sammanfattning av forskningen

- Vad gör man rent praktiskt nu?

- Vanliga frågor (12 st)

- Konkreta saker du kan göra nu

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 2 månader sedan (2026-05-23) av Jan Bolmeson.

Introduktion: Varför investera överhuvudtaget?

Med risk att slå in en öppen dörr, så håller jag det kort. Den viktigaste frågan att ställa sig innan man börjar att investera är frågan: ”Varför vill jag investera?” Det är ingen naturlag att man måste investera. Särskilt inte Sverige där jag påstår att de enda två sakerna man måste spara till är buffert (30% av Sveriges befolkning har inte 10.000 kr) och bostad. Jag vet att många t.ex. oroar sig för sin pension, men det behöver man oftast inte.

Svaret för för många av oss i communityn handlar om allt från att jobba mindre, resa mer, ha mer tid för barnen, familjen, vänner och det som är viktigt. Det handlar om att ha en ekonomisk trygghet, att inte behöva oroa sig, att kunna ha lite guldkant i vardagen eller till och med att kunna sluta jobba tidigare, kanske till och med ekonomisk frihet.

Oavsett vad det handlar om för dig, så tycker jag att det är värt att investera. Inte för att pengar är allt, men för att pengar är frihetskapital som ger vissa möjligheter, löser en del problem och ger dig möjligheten att inte vara på ett visst ställe vid ett visst tillfälle. De ger oss möjligheten att köpa tillbaka vår viktigaste resurs, vår tid.

Dessutom är det också värt att investera, inte bara för att det är enkelt som du kommer att få se (eller redan sett i kom-igång-guiden ovan) men också för att det är sjukt coolt. Pengar är mycket bättre på att jobba än vad du och jag är. De kan jobba 24 timmar om dygnet, sju dagar i veckan, 365 dagar om året. Rätt förvaltade även i generationer. Ett av mina favorit exempel på hur duktiga de är på att jobba är 12-12-12-principen:

Om du investerar 12 kr per månad i ca 12 år kan du ta ut ca 12 kr per månad resten av livet. Självklart gäller det vilket belopp som helst.

Det vill säga att om man avvarar lite pengar idag, så är det som att sätta igång sin egen lilla pengamaskin. Enligt samma princip som ovan kommer pengarna dubblas ungefär vart tionde år. Om du inte har prövat vår ränta-på-ränta-räknare, gör det. Du kommer bli inspirerad. 🤩 Med det sagt, låt oss komma igång med teorin bakom och hur man gör rent praktiskt.

Överkurs: Ovan och vidare på denna sidan utgår jag från att det implicita svaret på frågan är ”för tjäna pengar och bli rikare”. Två andra svar på frågan kan vara för att ”uppleva spänning, ha roligt, få utlopp för min hobby och ha en struktur för något jag gör” men också som ”social aktivititet, för social status eller få historier att dela med andra”.

Det är fullt legitima anledningar, men då är resten av denna sidan ganska irrelevant. Ett sparande enligt forskningen är nästan per definition så tråkigt som man somnar – vilket är bra om man ska tjäna pengar. Vill man ha roligt, då rekommenderar jag läsa här om Lekhinken.

Att investera är att dela på risk

Även om vi använder orden spara och investera synonymt här på hemsidan, betyder de egentligen två olika saker. Att spara handlar om att lägga undan på hög. Jag köper 10 potatisar, äter upp 3 och sparar 7 till senare. När jag kommer tillbaka senare har ingen förväntan om att de ska vara fler. Att spara är lägga pengar på hög utan en förväntning om att de ska bli fler.

Att investera handlar om att jag vill att mina pengar ska växa. För att få dem att växa måste jag ta en risk att förlora pengarna. Utan risk, ingen avkastning. Därför brukar man säga att investera handlar om att dela på risk med någon annan.

Första gången man delade på risk var för mer än 3.000 år sedan i det gamla Babylon. Föreställ dig att det fanns en bonde som ville så, men hade inte råd med utsädet. För att få råd behövde han gå till en köpman och låna 100 mynt för att kunna köpa utsädet.

För köpmannen innebär detta en risk att förlora pengarna. Tänk om bonden inte lyckas med sin skörd? Därför vill ju köpmannen minska risken. Därför säger bonden, jag kan sälja skörden för 200 mynt, då kan du få 20 mynt för besväret. Plötsligt hade köpmannen en uppsida på att låna ut dem. Men det var fortfarande för hög risk enligt köpmannen, så han ville ha en säkerhet i att om bonden inte lyckades, då skulle han få jobba av skulden på 100 mynt.

På detta sätt föddes den första investeringen. Det var ett lån, med en ränta och en säkerhet. Än idag, 3.000 år senare fungerar bolån på exakt samma sätt. Vi lånar 1.000.000 mynt eller mer av banken, vi betalar 30.000 mynt om året i ränta för lånet och banken har säkerhet i vårt boende. Vi delar på risken tillsammans med banken, något förenklat sagt.

Lån med säkerhet (”räntor”) löste alla behov av investeringar fram till 1600-talet. Det var då man började segla till Amerika, Indien och resten av Asien. Det var dyrt med handelsskepp och de sjönk ofta. Att låna ut pengar till kaptenen och ta skeppet som säkerhet var ganska meningslöst då de båda ofta hamnade på havets botten. Man behövde ett annat sätt att dela på risk.

Det bästa man kom fram till var att man skulle dela broderligt på vinsten och förlusten. Om skeppet sjönk, då var det ju rimligt att alla blev av med sina pengar (de facto vad som redan hänt), men om skeppet kom tillbaka med en jättevinst, då var det ju rimligt att man fick ta del av den vinsten i förhållande till hur mycket av skeppet man finansierat. Hade man betalt för hälften av skeppet och varorna, då var det rimligt att få hälften av vinsten.

Hade man väl en gång betalt skeppet, då var det ju också rimligt att man fortsatte få en del av vinsten för skeppet så länge det seglade. Därmed var den första andelen i en investering född. Det som vi idag kallar för en aktie eller på engelska ”share” (=andel av).

Spola fram bandet till 2020-talet och principerna är samma. Vi kan köpa en andel i ett företag, t.ex. H&M, och då äger vi en motsvarande andel av alla H&M:s butiker och om bolaget gör vinst, får vi en proportionerlig andel. Går bolaget omkull, då blir vi av med pengarna. Precis som med skeppen för 400 år sedan.

De två konkurrerande synsätten: de aktiva och de passiva

Föreställ dig att du står där i hamnen i Stockholm och ser skeppen segla ut på 1600-talet. Du ska investera dina 100 silvermynt och du har två alternativ.

Det ena alternativet är at du aktivt försöker hitta vinnarskeppen och undvika förlorarskeppen. Du pratar med kaptenerna, hör om deras besättningar, deras erfarenhet, historik och berättelser. Du lägger ner tid, gör din analys och investerar pengarna baserat på din känsla, regler eller andra kriterier. Förhoppningen är att du har mer rätt än fel och därmed kommer göra en bra affär.

Det andra alternativet är att helt enkelt säga: det går inte att förutsäga vilken kapten som kommer drabbas av en storm, pirater eller otur. De som andra anser vara de bästa kaptenerna är också prissatta därefter, så det jag gör är att jag fördelar mina pengar mellan alla skeppen. Då kommer några förlisa och några kommer tillbaka. Jag kommer sprida riskerna, inte lägga alla äggen i samma korg och få snittet för all handel i hamnen.

Detta är än idag de två konkurrerande synsätten på investeringsmarknaden. Det finns de som är:

- Aktiva – och försöker leta efter nålarna genom hitta vinnarna samtidigt som undviker förlorarna

- Passiva – de som bara köper hela höstacken (=index) och är trygga i att de får med vinnarna och att den vinsten täcker förlusten för förlorarna

Väldigt förenklat kan man säga att finansbranschen generellt står i det aktiva lägret – för det kan man ta mest betalt för – och jag tillsammans med RikaTillsammans-communityn står i det passiva lägret.

Vilket synsätt är bäst (eller har mest rätt)?

Den första forskningen på frågan vilket angreppsätt som gav bäst resultat gjordes redan på 1960-talet av William Sharpe. Han fick Nobelpriset för sin forskning och konstaterade matematiskt 1991 att det aktiva synsättet måste förlora i längden. 1971 uppmanade professor Paul Samuelson, också Nobelpristagare, finansbranschen att starta en indexfond så att vi småsparare praktiskt skulle kunna sprida vår hundralapp på alla båtar i hamnen (eller företag på börsen).

Denna forskning har sedan följts upp många andra, som t.ex. Euegen Fama som i princip sa att all avvikelse från att äga alla aktier introducerar en risk du inte får betalt för. Han visade dessutom att i majoriteten av alla fall inte skapar inte finansbranschens förvaltare något mervärde och i de fall de gör det, så behåller de själva det värdet. Du kan botanisera bland våra övriga studier för fler artiklar.

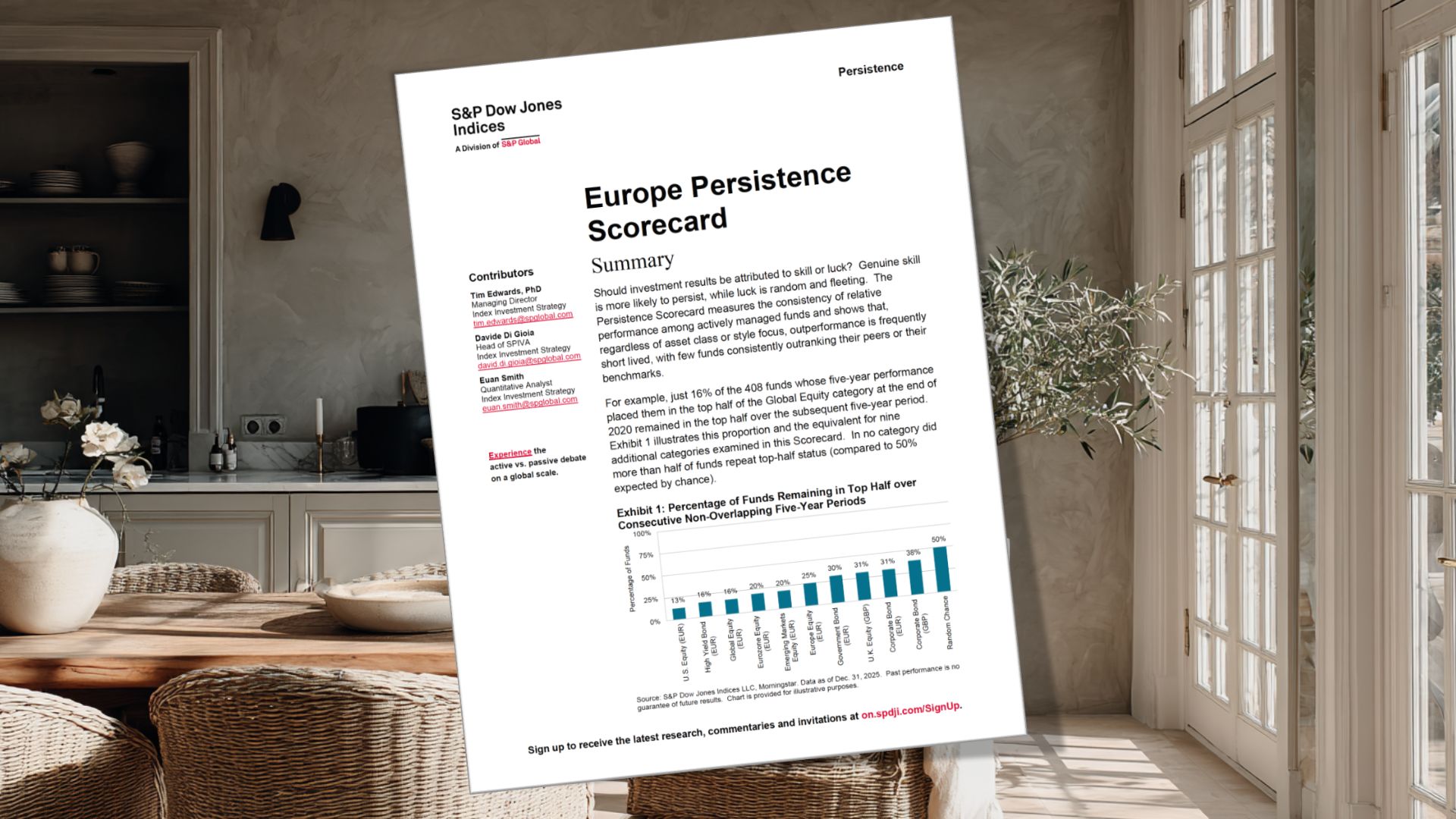

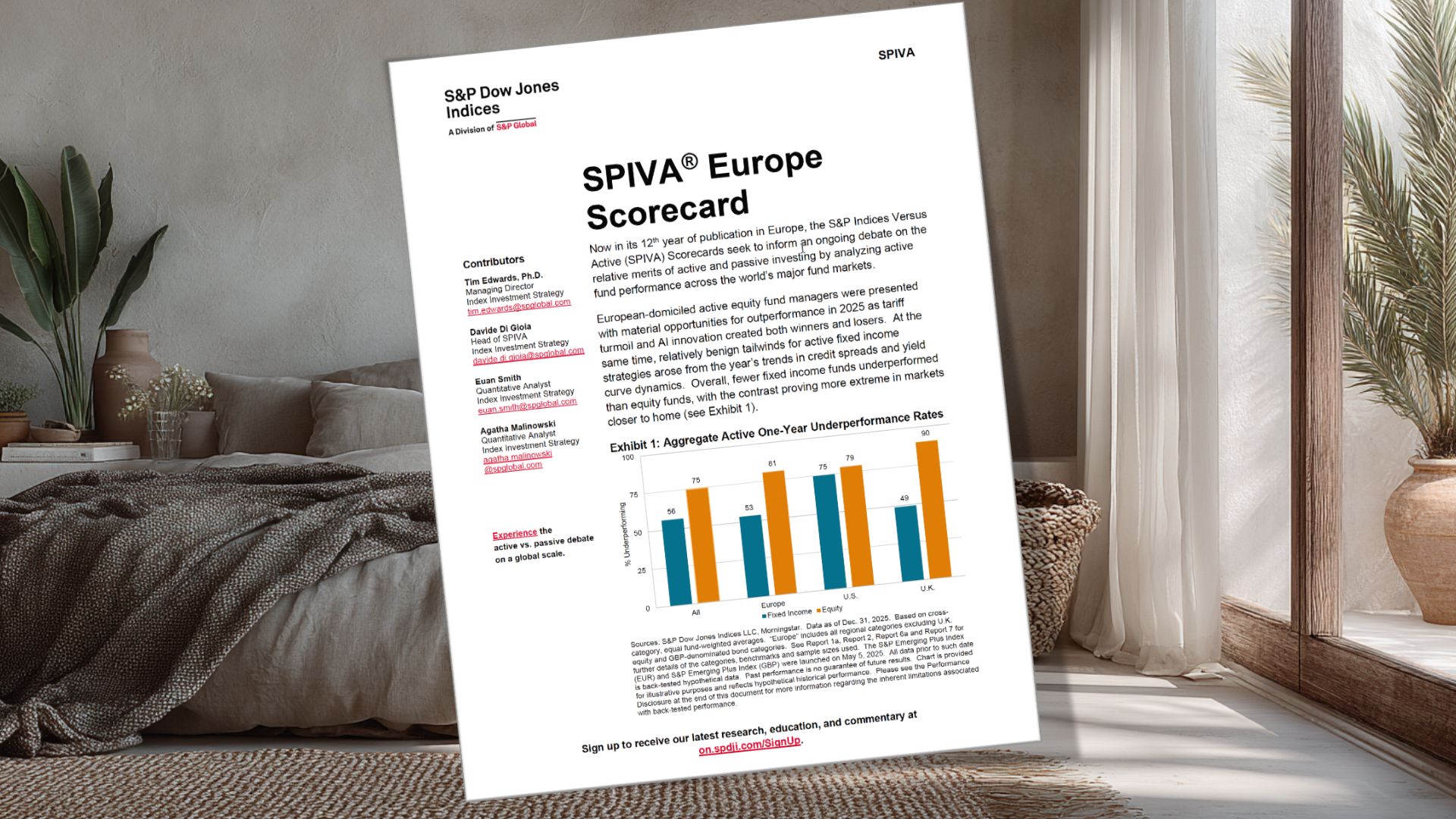

Det jag tycker är mest spännande själv, är att för ca 20 år sedan startade företaget Standard & Poor en avdelning som de kalla för SPIVA. Man kan se dem som en domare som håller räkningen mellan dessa två synsätt. För ett par år sedan skrev de en rapport där de sammanfattade sina lärdomar från de senaste 20 åren. De konstaterade att:

- De flesta aktiva förvaltare underpresterar mot index – för det mesta.

- Historisk överavkastning förutsäger inte framtida överavkastning.

- Tendensen till underprestation ökar vanligtvis ju längre mätperioden är.

- När goda resultat förekommer tenderar de att inte bestå.

- Brutto före avgifter underpresterar de flesta aktiva förvaltare – för det mesta.

- De flesta institutionella förvaltare underpresterar – för det mesta.

- Efter riskjustering underpresterar de flesta aktiva förvaltare – för det mesta.

Vi intervjuade rapportens författare i avsnitt 302 ”Indexfonder lär ha bäst odds även i framtiden”. Jag personligen tycker att bevisen visar att svaret är inte ens 50-50, det är överväldigande till fördel för alternativet: ”Skit i att leta efter nålarna, köp och äg hela höstacken”.

Höstacken i det här fallet kallas på finansspråk för ”bred, passiv och billig global indexfond”. Bred och global för att vi äger alla aktier i hela världen. Passiv för att den inte försöker välja ut vinnare och undvika förlorare utan den äger allt. Billig eftersom det inte kräver någon avancerade förvaltning. Avgiften ska vara under 0.4% i ditt privata sparande och under 0.2% i ditt pensionssparande.

Luras bankerna, finansbranschen och de som är aktiva?

Mitt svar är både ja och nej. De absolut flesta underskattar hur svårt det är att investera. För det första är aktivt investerande ett nollsummespel. Det någon tjänar måste någon annan förlora. För det andra, när alla deltagare i en sådan aktivitet förbättrar sin absoluta skicklighet får slump och tur paradoxalt nog en större betydelse. När dessutom ett antal deltagare lämnar pokerbordet och säger: ”spela ni på, vi nöjer oss med snittvinsten på bordet” så blir det än svårare för de som är kvar eftersom ”förlorarna” vid bordet blir färre.

Lägg på aspekter som att en aktie är ett företag och de flesta företag misslyckas förr eller senare, så blir det väldigt vanskligt. Exempelvis har forskning visat att typ 6 av 10 aktier är sämre än en typ riskfri investering i amerikanska räntor. Mer än varannan aktie har en negativ totalavkastning och den vanligaste livstidsavkastningen för en aktie är – håll i dig – minus 100%.

De flesta aktier är förloraraktier och att aktiemarknaden går upp beror endast på att det finns några extrema vinnare. Mellan 1926-2016 var det 1.092 aktier av 25.967 aktier – det vill säga drygt 4% av alla aktier – som stod för hela värdetillväxten över riskfria räntan.

Det är därför det är så smart att äga hela höstacken. Ja, du får med 96% ”skit”, men du får också med de där 4% vinnarna som står för hela uppgången. En koncentrerad portfölj med t.ex. bara 50 aktier istället för 1.000 i en global indexfond eller än hellre 10.000 i en fondrobot, löper mycket större risk att inte få med vinnarna och därmed underprestera.

Går det att slå och få bättre avkastning än en indexfond?

Nej, forskningen visar att det över tid är extremt svårt att få bättre avkastning än en indexfond genom att försöka välja ut vinnare och undvika förlorare. Det vill säga att det som de flesta banker, fonder, småsparare, finfluencers, farbröder med aktieintresse håller på med fungerar inte. De flesta får en mycket sämre avkastning och tjänar mindre pengar – helt i onödan.

Du behöver inte tro på oss, men vi tycker att man ska lyssna på den forskning som finns. Exempelvis frågade man 80 professorer varav flera nobelpristagare:

Vad kan en småsparare förvänta sig bäst resultat från: A) en billig och bred indexfond eller B) ett fåtal enskilda aktier?

Vill du gissa vad de svarade? Alla 80 svarade instämmer helt eller instämmer till A).

Det stämmer dessutom med massor av empirisk data, kolla t.ex. dessa grafer som visar att aktiva globalfonder är sämre än passiva, de är dessutom konstant sämre över tid, passiva fonder ger högre avkastning än aktiva och de flesta aktiva fonder är sämre än sina index. Och ja, det gäller även svenska fonder och svenska börsproffs.

Jag säger inte att det är omöjligt att slå en indexfond (det enklaste sättet är för övrigt att belåna den och använda hävstång) men man måste veta vad man gör. Framförallt behöver man vara medveten om vilket spel man spelar på vilken spelplan – lite enligt principen: ”Om du ska slå en schackmästare, så är det bästa sättet att inte spela schack med hen”.

Vi har några avsnitt på ämnet, men i grunden handlar det om att leta upp de små öarna där man har oddsen på sin sida. Om du är intresserad av invändningarna, argumenten mot indexfonder och hur man kan vara aktiv läs mer i vår artikel om ”Enskilda aktier är en kul, men dyr hobby”.

Så om vi ska sammanfatta forskningen hittills så lyder det:

Spara och investera regelbundet, långsiktigt och automatiskt i en bred, billig, passiv och global indexfond (eller fondrobot). Det är bättre att äga hela höstacken än att leta efter nålar.

De flesta som letar efter nålar genom att försöka hitta vinnare och undvika förlorare misslyckas över tid. Fler än 9 av 10 professionella förvaltare misslyckas på 10 års sikt.

Det viktigaste att veta om risk

Man kan inte prata om investeringar och inte samtidigt prata om risk. Risk är inträdesbiljetten vi betalat för att få möjlighet till avkastning. Köpmannen som lånade ut pengar till bonden tog en risk, när skeppen seglade till Indien tog ägarna en risk och vi tar en risk när vi investerar pengar i aktier via våra globala indexfonder. Ingen risk är lika med ingen avkastning.

Det betyder att värdet av våra pengar kommer att öka och minska från den första minuten vi har investerat dem. I värsta fall kan man förlora alla pengar man investerat – men jag påstår att det är en högst teoretisk risk om man håller sig till bankonto med insättningsgaranti och en global indexfond. Ska man förlora 100 kr i en global indexfond, då måste världens 1000 största bolag gå i konkurs samtidigt. Då lär vi ha andra problem än att börsen har kraschat, så det är inte något man behöver oroa sig för.

Min upplevelse är att många ogillar risk, men jag upplever också ett stort missförstånd kring risk. De flesta missar att man inte kan undvika risk. En risk kan bara bytas mot en annan risk. Om man undviker att investera sina pengar och bara har dem på bankkontot, det kan låta tryggt och säkert. Jag brukar skoja att om att dina pengar har så tråkigt på bankkontot att de dör av tristess. Eller, mer korrekt att deras köpkraft urholkas till följd av inflation som gör dig fattigare.

Så risken med att ha pengar på bankkonto är att du inte kommer ha tillräckligt med pengar för att kunna leva det liv du vill. Du kommer få jobba längre och ha mindre möjligheter. Å andra sidan, investerar du dem i indexfonder, då tar vi risken att de kan öka och minska i värde. Så vad är rätt svar? Att ta rätt risk i förhållande till ens mål, förutsättningar och situation.

Det viktigaste att veta just nu är att det inte är ett alternativ att långsiktigt inte investera, att det inte finns några garantier, att historisk avkastning som tidigare nämnt inte säger någonting om framtiden och att värdet på pengarna kommer att både öka och minska. Men, det är också viktigt att veta att du har en hemlig vän!

Tiden är din bästa vän

Vissa säger att börsen är som ett casino. När jag hör det brukar jag tänka att i så fall är det nog världens bästa casino. För till skillnad från casino i verkligheten, är börsen ett ställe där ju längre man hänger, desto mer pengar tjänar man.

Ja, på en dags sikt är börsen som att singla slant. Det är 50-50 om det går upp eller ner. Men för varje dag, vecka, månad och år som vi lägger på, desto större blir sannolikheten för att vi slutar på plus. Nyckeln med sparande är långsiktighet, gärna i kombination med regelbundet sparande. Det ökar massivt dina odds för att lyckas. Jag brukar illustrera det med följande grafserie:

Den visar tydligt att ju längre sparhorisont, desto större sannolikhet för att man har haft en positiv årsmedelavkastning. Jag rekommenderar även dessa grafer som visar att ju längre du sparar, desto mer förutsägbart blir resultatet. På samma sätt gäller att ju mer sällan du loggar in, desto fler tidsperioder kommer det ha gått och desto större sannolikhet för att du blir positivt överraskad. Jag måste även få länka till en annan favoritgraf som någon beskrev som att investera är som att börja med berg-och-dalbana men sluta med veteranbilarna. 😂

Kontentan att ta med sig från det här är följande tumregel för sitt sparande:

- Pengar du behöver inom 0 – 3 år, de ska placeras på ett bankkonto med insättningsgaranti och inte investeras.

- Pengar du inte behöver på 10+ år – de kan du investera i globala indexfonder

Pengar som hamnar i ”vet inte när jag behöver dem”, dvs spannet 4-9 år, brukar jag rekommendera att ha i en kombination av bankkonto eller global indexfond. Det är en av anledningarna till att jag gillar fondrobotar som hjälper till med denna fördelning.

Så även om alla investeringar innebär en risk, det inte finns några garantier, man kan råka ut för börsfall på -30% på 30 dagar som under Corona 2020 så är det viktigt att komma ihåg att över tid har man oddsen på sin sida. Det bästa man kan göra för sig själv och sina pengar är att ha buffert så att ens sparande inte påverkar ens vardag negativt och på sätt ha möjlighet att sitta still i båten och vänta ut oro på marknaden.

Överkurstipset kommer från Axr i communityn om att fokusera på att ha flexibilitet och jobba för att optimera dina sparhorisont. Det vill säga att man i oroliga tider måste fokusera på det man kan kontrollera: sitt sparande (”Bara. Fortsätt. Köp.”), hur ofta man loggar in, hur man lever sin vardag, sin utgiftsnivå och behov av pengar.

Gör man detta, då kommer man också få vara med om den fantastiska pengamaskin som börsen faktiskt är. Visste du t.ex. att 1 krona på 50 år har växt till över 800 kr?! Det är sjukt coolt (och ja, jag måste påminna om 12-12-12-principen en gång till. 🙈)

Investerande ÄR ointuitivt: därför är det svårt

En av världens rikaste män, Warren Buffett, fick en gång frågan:

Men om investerande är så enkelt som du säger, varför är inte alla rika?

Han funderade ett tag och sedan svarade: ”För att ingen vill bli rik långsamt.” På sätt och vis fångar det kärnan med varför fler inte lyckas med sitt sparande. Ett smart sparande är inte spännande. Det är tråkigt. Det är så tråkigt som att se målarfärg torka. Ett klokt sparande är ointuitivt.

Vi har alla nämligen lärt oss att den som gör mest, kan mest, engagerar sig mest är den som vinner. Det fungerar inom träning, i karriären, i skolan och generellt i livets alla områden, men inte här. Inom investerande gäller – trots vad din bankman / influencer / farbror säger – att du:

- behöver vara lat, passiv, oengagerad, ointresserad och oinloggad för att få bäst odds att lyckas

- kommer att få en bättre avkastning än andra, inte för att du är bra, men för att de flesta småsparare (och proffs) är kassa vilket kostar massor av pengar i onödan

- vinner spelet genom att ha målet att inte förlora de flesta gör framförallt beteende misstag som att köpa dyrt, sälja billigt, få panik och agera irrationellt. Undvik detta och du vinner.

- får väldigt lite betalt för din skicklighet och de flesta som lyckas har bara haft tur som inte tenderar hålla i sig

Dessutom måste du undvika tankefällor som att tro på att:

- en fond med 5 stjärnor är bättre än en med bara tre – fondbetyg är en av finansbranschens största bluffar.

- historik säger något om skicklighet – att någon vinner på Triss säger ingenting om hur bra de är på att köpa trisslotter. Köp aldrig en investering baserat på historisk avkastning. Det är bullshit.

- dyrare är bättre – tvärtom gäller att låg avgift har högst samband med bra result

- experter kan spå framtiden – du får bättre odds genom att singla slant än att lyssna på en expert

- du och finansbranschen spelar samma spel – 65 av 100 förvaltare har inte ens pengar i sin egen fond(!) och flera säger anonymt att de inte skulle rekommendera den / att de har sina egna pengar i indexfonder

Det är därför jag också tycker att man ska ha empati med sig själv om man inte lyckats med sitt sparande hittills. Vi gör alla så gott vi kan och fattar så fort vi hinner. Att skriva och lista ut ovan har tagit mig nästan 30 år(!) att inse. Jag själv jagade också den bättre investeringen och i stora drag var som snitt-småspararen som var sämre än jag hade behvöt vara i 13 av 17 år.

Det svåra är inte att följa rådet: ”Köp en indexfond”. Det svåra är att veta varför man ska göra det och framförallt vara så pass landad i det att man klarar hålla den över tid och inte pillar på den. Något som är mycket svårare än man tror.

Sammanfattning av forskningen

Nu kan vi äntligen sammanfatta all text ovan som också går i linje med forskningen i tre stycken:

Spara och investera regelbundet, långsiktigt och automatiskt i en bred, billig, passiv och global indexfond (eller fondrobot). Det är bättre att äga hela höstacken än att leta efter nålar. Nio av tio som letar efter nålar i form av att hitta vinnare och undvika förlorare misslyckas på 10 års sikt.

Balansera risken baserat på sparhorisont. På kort sikt (0-3 år) ha pengar på ett bankkonto med insättningsgaranti, på lång sikt (5-10+ år) i indexfond. På mellanlång sikt (4-9 år) kombinera de två eller använd en fondrobot.

Var därefter lat, passiv, oengagerad, ointresserad och oinloggad. Sitt still i båten oavsett vad marknaden gör så länge som dina mål inte ändras. Bara. Fortsätt. Köp. Gå och titta på fotboll. Det är bättre både för dig och dina pengar.

Glöm inte bort att pengar bara är en resurs för att göra livet rikare. Det är ingen mening att vara rikast på kyrkogården.

De tre styckena ovan sammanfattar allt du behöver veta om ett framgångsrikt sparande. Det spelar ingen roll hur mycket eller lite pengar man har, hur ung eller gammal man är eller vad man sparar till. Jag hoppas att jag har lyckats motivera varje mening i sammanfattningen ovan. Om inte, lägg en kommentar!

Vad gör man rent praktiskt nu?

Jag skulle säga att nästa steg beror lite på din situation. Min grundtes kring sparande är att man aldrig ska stressa eller göra något förhastat. Indexfonder har funnits sedan 70-talet och lär finnas även framgent. Om du köper den den idag, imorgon, nästa vecka, om sex månader eller ett år spelar inte jättestor roll utifrån ett livstidsperspektiv.

Ta det lugnt, låt det jag har skrivit landa. Om du känner dig pepp, prova med ett litet belopp. Köp en global indexfond hos din bank eller gå på vår rekommendation med fondrobot för en mindre summa.

- Besök vår kom-igång-guide med steg för steg instruktioner, eller

- Gå direkt till vår sammanställning av fonder och fondrobotar

Kom gärna tillbaka och läs det igen om ett par dagar, diskutera det med en kompis och ställ frågor. Det finns inga dumma frågor och eftersom det här är något som kan påverka din framtid är det viktigt att du känner dig landad i det. Det svåra är, som jag skrev ovan, inte att köpa indexfonden. Det svåra kommer vara att inte pilla på den i 1, 5, 10, 20 eller fler år.

Scrolla gärna även ner där du hittar några vanliga svar till frågor som brukar dyka upp. Jag har även sammanfattat ytterligare några guldkorn från communityn och förslag på både saker att göra och andra sidor att besöka.

Med allt det sagt, tack för att du har läst ända hit och framförallt lycka till med ditt sparande. Kom gärna tillbaka om några år och berätta hur det har gått. Vi har hängt här sedan 2007 och lär göra det i alla fall några år till. 🙂

Lycka till med sparandet!

Jan Bolmeson

PS. Om jag får be om en tjänst. Denna sidan finns bara tack vare stöd från communityn och våra fantastiska supportrar. Om du upplever att den gjorde dig klokare, du tror att den kommer göra dig rikare, överväg gärna bli en supporter och heja på oss. Då kan vi fortsätta lägga tid på det som faktiskt gör skillnad och vara en liten motpol till en annars ganska stor finansbransch. Tack på förhand! ❤️