Bästa aktiva globalfonden 2020 var inte längre i toppen 2025

Bara 16 % av 408 globala aktiefonder höll sig i topphalvan två femårsperioder i rad enligt SPIVAs nya rapport.

Köper du en aktivt förvaltad globalfond (ofta sådan banken rekommenderar) som gått bra de senaste fem åren, hur stor är chansen att den fortsätter gå bra nästa femårsperiod?

S&P:s nya rapport, Europe Persistence Scorecard Year-End 2025, ger ett tydligt svar. Och har du följt oss ett tag kommer du förmodligen att uppskatta det. 🙂

Innehållsförteckning

- Sammanfattning, guldkorn och citat (5 st)

- S&P:s nya rapport ger ett obekvämt svar om din globalfond

- Toppfonderna hamnar i botten lika ofta som de stannar i toppen

- Mönstret är inte ett tillfälligt utfall, det är konsekvent

- Survivorship bias är inräknat, vilket gör siffrorna värre, inte bättre

- Vad betyder detta konkret för dig som har en globalfond?

- Lyssna på avsnittet och fördjupa dig

- Vanliga frågor (6 st)

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 1 månad sedan (2026-06-21) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

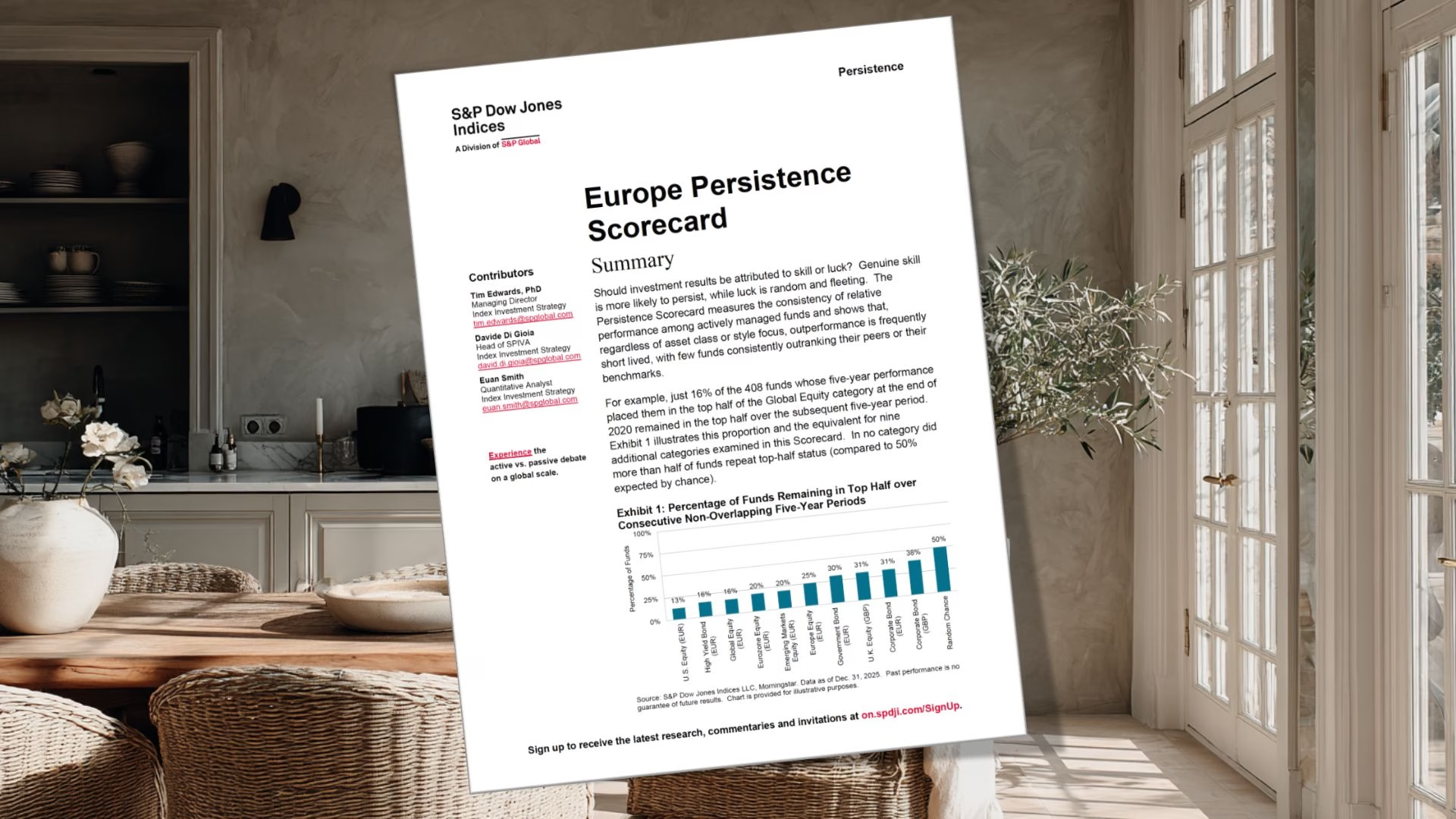

84% av globalfonderna tappade sin topp-placering på 5 år

Av 408 globala aktiefonder som låg i topphalvan 2015–2020 var bara 16 procent kvar där 2020–2025. För USA-fonder är siffran 13 procent. Om utfallet varit slumpmässigt skulle siffran ha varit 50 procent. Ingen av S&P:s tio kategorier nådde upp till den nivån.

Toppfonderna hamnar i botten

Av Europe Equity-fonderna i toppkvartilen 2015–2020 hamnade 44 procent i bottenkvartilen 2020–2025. Bara 5 procent låg kvar i toppen. Återgång mot medelvärdet verkar vara minst lika vanligt som persistens, ofta vanligare.

Momentum förklarar det som ser ut som skicklighet

De senaste fem åren har persistensen sett starkare ut än historiken antyder. S&P pekar själv på att momentumstrategier har gått ovanligt bra. När marknadsregimen förändras försvinner effekten, vilket också syns i längre tidsserier.

Hänsyn tas till fonder som läggs ner

S&P räknar även in fonder som slagits samman eller likviderats. Av Europe Equity-fonderna i bottenkvartilen 2015–2020 hade 35 procent försvunnit fem år senare. För UK Equity-fondernas bottenkvartil var siffran 55 procent. Att fonder försvinner är en del av problemet, inte något som döljs vid sidan av.

Avgiften är det enda förutsägbara

Historisk avkastning är en svag indikator på framtida resultat. Det enda som på ett robust sätt förutsäger relativ avkastning är avgiften. Lågkostnadsfonder slår dyrare alternativ över tid, inte på grund av större skicklighet utan på grund av matematik.

S&P:s nya rapport ger ett obekvämt svar om din globalfond

S&P Dow Jones Indices publicerar varje halvår sin Persistence Scorecard. Det är en av få genomgångar där man kan se, utan att fonderna själva får välja vilka siffror som visas, om aktivt förvaltade fonder faktiskt lyckas hålla sig kvar i toppen över tid. Inte bara om de slår sitt index ett enskilt år. Frågan som SPIVA ställer sig är:

Är vinnarna det på grund av skicklighet, eller hade de bara tur?

Den enklaste sammanfattningen av rapporten är denna: av 408 globala aktiefonder som tillhörde den bästa halvan under perioden 2015–2020 var bara 16 procent kvar i den övre halvan under nästa femårsperiod, 2020–2025. Om utfallet varit slumpmässigt borde siffran ligga runt 50 procent.

Det vill säga: att om man kastat pil på en fondlista, helt utan kunskap, hade ungefär hälften hamnat över snittet bara av tur. Att bara 16 procent klarar det pekar inte direkt på skicklighet. Snarare på att tur verkar vanligare än långsiktig överprestation.

Och 84 procent av dem lyckades alltså inte ens fortsätta vara bättre än snittet under två femårsperioder i rad. Det är inte ett tillfälligt resultat. Samma mönster återkommer år efter år, vilket vi också skrivit om i samband med SPIVA Europe 2025-rapporten, som handlar om en närliggande men något annan fråga.

| Fondkategori | Andel av topphalvan 2015–2020 som var kvar i topphalvan 2020–2025 |

|---|---|

| Globalfonder (EUR) | 16 % |

| USA-fonder (EUR) | 13 % |

| Eurozon-fonder (EUR) | 20 % |

| Tillväxtmarknadsfonder (EUR) | 20 % |

| Europa-fonder (EUR) | 25 % |

| UK-fonder (GBP) | 31 % |

| Statsobligationsfonder (EUR) | 30 % |

| Företagsobligationsfonder (EUR) | 31 % |

| Företagsobligationsfonder (GBP) | 38 % |

| High Yield-fonder (EUR) | 16 % |

| Slump | 50 % |

Toppfonderna hamnar i botten lika ofta som de stannar i toppen

Här blir det ännu mer galet (eller obekvämt för finansbranschen). När SPIVA undersökte de allra bästa globalfonderna, alltså den översta kvartilen (bästa 25%) och följer upp var de hamnar nästa femårsperiod, visar det sig att ungefär lika många hamnar i botten som stannar kvar i toppen. Av globalfonderna i toppkvartilen 2015–2020 var bara cirka 18 procent kvar i toppkvartilen 2020–2025.

Resten föll tillbaka mot snittet eller försvann helt. 26 procent av toppfonderna hamnade direkt i bottenkvartilen. Med andra ord: om du valde den bästa globalfonden 2020 baserat på de senaste fem årens avkastning var sannolikheten större att den skulle hamna i bottenkvartilen än att den skulle ligga kvar i toppen.

Om du valde den bästa globalfonden 2020 baserat på de senaste fem årens avkastning var sannolikheten större att den skulle hamna i bottenkvartilen än att den skulle ligga kvar i toppen.

Det här är också så aktiva fonder ofta säljs in. ”Vår globalfond har legat i toppen de senaste fem åren.” Visst. Men de kommande fem åren är oddsen sämre än 50/50 att förvaltaren ens ligger över snittet, och en betydande andel av toppfonderna hamnar faktiskt i botten.

| Var hamnar 2020 års topp-kvartil-globalfond fem år senare? | Andel |

|---|---|

| Stannar i toppkvartilen | 18 % |

| Faller till andra kvartilen | 19 % |

| Faller till tredje kvartilen | 23 % |

| Faller hela vägen till bottenkvartilen | 26 % |

| Slogs ihop eller likviderades | 13 % |

Personligen tycker jag att det här är en av de mest förbisedda insikterna i hela rapporten. Förra periodens vinnare har ungefär lika stor sannolikhet att bli nästa periods förlorare som att fortsätta vinna. Det betyder inte att man ska köpa förlorarna. Det betyder att historisk avkastning helt enkelt är en svag signal om framtida resultat.

Mönstret är inte ett tillfälligt utfall, det är konsekvent

En naturlig invändning är förstås: ”jaja, men just den här femårsperioden var ovanlig, marknaden gjorde si och så”. Det är en rimlig fråga. Och svaret är nej. S&P har gjort den här mätningen år efter år, och resultaten ser i stort sett likadana ut varje gång.

Tittar man bara på det senaste året, december 2024 till december 2025, ser det faktiskt lite bättre ut. 30 procent av globalfonderna som låg i toppkvartilen 2023 var fortfarande kvar där 2025. Det är högre än slumpens 25 procent.

Men över femårsperioden 2021–2025 är det bara 1,2 procent av toppkvartilsfonderna som lyckats stanna kvar i toppkvartilen samtliga år. Ungefär en av hundra. Så svårt är det att vara konsekvent skicklig.

Bara 1,2 procent av toppkvartilsfonderna lyckades hålla sig kvar i toppen samtliga fem år. Ungefär en av hundra.

S&P har också en egen förklaring till varför kortare tidsserier ibland ser bättre ut. Det handlar om momentumstrategier som gått ovanligt starkt de senaste åren. Aktier som stigit har fortsatt uppåt, vilket gynnat förvaltare som råkat äga dem. När marknadsklimatet förändras försvinner effekten. Och det är precis det som syns i längre tidsserier.

Det som gjorde en förvaltare framgångsrik i ett visst marknadsklimat blir ofta ett problem när förutsättningarna förändras. Det är också vad mönstret i de femåriga transition matrices visar.

En förvaltare som var skicklig i ett visst marknadsklimat klarar inte automatiskt nästa. Snarare tvärtom.

| År efter 2021 | Andel av topphalvans globalfonder som fortfarande är i topphalvan |

|---|---|

| 1 år (dec 2022) | 55,5 % |

| 2 år (dec 2023) | 28,7 % |

| 3 år (dec 2024) | 22,3 % |

| 4 år (dec 2025) | 13,3 % |

Survivorship bias är inräknat, vilket gör siffrorna värre, inte bättre

En annan invändning vi ofta hör är att S&P:s rapporter ser värre ut än de ”egentligen är” eftersom de räknar in fonder som lagts ned. Men det är just därför metoden är trovärdig. Rapporten inkluderar uttryckligen fonder som slagits ihop eller likviderats under perioden och redovisar dem som en egen kategori.

Av globalfonderna i bottenkvartilen 2015–2020 hade 25 procent slagits ihop eller likviderats efter nästa femårsperiod. För globalfonderna i toppkvartilen var siffran 13 procent. Det vill säga: en betydande del av problemet handlar inte bara om underprestation, utan om att fonder helt försvinner.

Den globalfond du valde 2020 finns kanske inte kvar 2025.

Det är dessutom ett enkelt sätt för fondbolag att rensa bort förlorare ur sin marknadsföring. Om man ignorerar de fonder som försvunnit, vilket många jämförelser gör, ser aktivt förvaltade globalfonder bättre ut än de faktiskt är. Här räknas de in, och det är därför 16-procentssiffran känns trovärdig snarare än tillrättalagd.

Vad betyder detta konkret för dig som har en globalfond?

Jag vet att detta kan upplevas tjatigt, särskilt eftersom detta inte är något nytt. Och på sätt och vis är det också det. Men varje gång jag läser en ny version av rapporten slås jag av samma sak: evidensen förändras inte. Den fylls bara på med fler årgångar som pekar åt samma håll.

Den praktiska slutsatsen för dig som sparare är ungefär densamma som vi pratat om sedan vi startade RT:

- Att välja ”rätt” aktiv globalfond är extremt svårt i förväg. Även om du tittar på fem års historisk data är sannolikheten låg att fonden står sig lika bra nästa femårsperiod, och oddsen att den ens stannar kvar i topphalvan är bara 16 procent.

- Förlorarna har ungefär lika stor chans att bli framtida vinnare som vinnarna har att stanna kvar. Det betyder inte att du ska köpa förlorarna. Det betyder att historisk avkastning är en svag signal om framtida resultat.

- Det enda som går att förutse någorlunda tillförlitligt är avgiften. Lågkostnadsfonder slår sina dyrare motsvarigheter över tid, inte på grund av större skicklighet utan på grund av matematik.

- En bred, billig global indexfond löser problemet genom att inte försöka välja vinnare. Du köper hela höstacken i stället för att leta efter nålarna – till en bråkdel av kostnaden.

Vi är ganska säkra på att vi inte kan välja den aktiva globalfond som kommer att slå index de kommande 20 åren, och rapport efter rapport pekar åt samma håll. Därför har vi själva majoriteten av våra pengar i den här typen av lösningar (bästa indexfonderna, Lysa, AP7 SÅFA i premiepensionen och några indexfonder direkt). Inte för att vi är säkra på att indexfonder är optimalt, utan för att rapport efter rapport visar samma sak.

Om du sitter med en aktiv globalfond med 1,5 procents förvaltningsavgift med motiveringen att den gått bra de senaste tre åren, då är det här en rapport värd att lägga 15 minuter på. Alternativt kan du också använda den för att skapa dålig stämning på nästa bankmöte. 😂

Lyssna på avsnittet och fördjupa dig

Vi har pratat om aktiv kontra passiv förvaltning i flera avsnitt genom åren, ofta utifrån samma typ av evidens som rapporten bygger på. Om du vill fördjupa dig:

- Avsnittet med Craig Lazzara från S&P där vi går igenom 20 års forskning från SPIVA och Persistence Scorecard.

- SPIVA Europe 2025-genomgången som mäter samma fenomen ur en annan vinkel (underprestation mot index snarare än persistens mot jämförbara fonder).

- Det breda perspektivet i kortavsnittet om varför 9 av 10 fonder inte slår index.

- Alla rapporter och studier som vi samlat här på RikaTillsammans.

Poängen är inte att förvaltare är dumma eller lata. De flesta är skickliga och välutbildade. Poängen är att marknaden är så effektiv att även skickliga förvaltare har svårt att, efter avgifter, skapa mervärde jämfört med index över tid. Det är inte ett konstaterande om människor, utan om matematik och konkurrens.

I vårt nyhetsbrev lyfter vi varje vecka fram en studie eller rapport som faktiskt har betydelse för ditt sparande och översätter den till något praktiskt användbart. Gratis, en gång i veckan.

Okej, bara för att vara djävulens advokat. Om jag förstår din sammanfattning rätt så kan man öka sina odds genom att investera i de sämst presterande fonderna. Om majoriteten av fonderna i toppen hamnar i botten så måste ju något annat hamna i toppen, det vill säga fonderna som tidigare var i botten. Eller?

Jag tror inte det egentligen, men det är ju typ det du säger. Eller är det cherrypicking? Alltså, kan det vara så att den här rapporten säger en sak nu men en annan sak om ytterligare fem år? Helt på slump. Teknisk analys är ju som att spå i kaffesump.

Ligger nog i detta

Njae… jag tror det är en del nystartade som drar upp i ledning och att soporna läggs ner.

Men studien kollar väl bara på globalfonder?

Folk kan ju fortfarande argumentera att det skulle vara mycket bättre att ha en teknikfond eller AI-fond eller rymd-fond etc

Ja, lite så var det (åtminstone att nystartade påverkade). Så siffran 16% är lite överdrivet låg.

Man ser på sidan 10 i rapporten att av fonderna på topp-halvan så var det 16,42% som låg i toppen även nästa 5-årsperiod, 43,87% som låg i botten och hela 39,71% som slagits samman med en annan fond eller lagts ner.

Av de i botten-halvan var det 21,27% som hamnade i toppen (så några fler faktiskt, men knappast ett resultat att bry sig om), 37,16% hamnade i botten och 41,56% lades ner eller slogs samman.

Så, tidigare “bra” och “dåliga” fonder klarade sig ungefär lika dåligt i nästa period, och nya fonder överpresterade, kanske för att de nya som gick dåligt direkt lades ner innan de hunnit bygga upp ett stort kapital och innan femårsperioden var slut, så det kan vara survivorship bias.

Tänker osökt på denna tråd: 362. Den där tionde fonden som slagit index... | Med Andreas Brock och Henrik Milton som förvaltar 17.5 mdr i fonden BMC Global Select

Bara orden “inte heller” som fattas i rubriken.