SPIVA Europe 2025

100 procent av nordiska fonder slog inte sitt index på 10 år. 98% av globala fonder slog inte index. Tolfte SPIVA-rapporten i rad pekar åt samma håll.

Viktig info: Denna sida berör en eller flera olika typer av investeringar. Ett sparande i linje med forskningens rekommendationer har historiskt sett varit framgångsrikt. Det finns mycket som talar för att så även kommer vara framgent, men det finns inga garantier. Historisk avkastning är ingen garanti för framtida avkastning.

Alla investeringar innebär risk och kan både öka och minska i värde. Investera inte pengar du inte har råd att förlora. Men, var inte heller överdrivet rädd för risken eftersom det är den som vi får betalt för. Vi rekommenderar alltid kontakt med en finansiell rådgivare, då detta inte är eller ska uppfattas som individuell finansiell rådgivning.

Denna sida är författad av Jan Bolmeson per 2026-05-10. Vi är fristående från nämnda bolag och värdepapper; ingen ersättning har utgått om ej annat anges tydligt med reklammärkning. Här kan du se de fonder och värdepapper vi äger och som vi har investerat i.. Tidigare omnämningar finns som etikett här eller längre ned på sidan. Vi avser inte följa upp detta innehåll regelbundet. Läs mer i våra villkor.

Innehållsförteckning

- Sammanfattning, guldkorn och citat (14 st)

- SPIVA Europe 2025 är ute: så ser facit ut för aktiv förvaltning

- 75 procent av aktiva aktiefonder slog inte sitt index 2025

- Sverige- och Norden-fonder har det riktigt tufft på sikt

- Globala aktiefonder: 71 procent på ett år, 98 procent på tio år

- Räntefonder klarar sig bättre, men majoriteten förlorar ändå

- Tre marknader där aktiv ändå vann 2025

- Varför är det så svårt att slå index?

- 38 procent av globalfonderna lades ner under tioårsperioden

- Vad SPIVA inte berättar

- Min praktiska slutsats efter att ha läst SPIVA 2025

- Lyssna på avsnittet och fördjupa dig

- Vanliga frågor (7 st)

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 2 månader sedan (2026-05-10) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

100 procent på 10 år: nordens fonder klarade det inte

Inte en enda nordisk aktiefond i SPIVA:s urval slog S&P Nordic BMI under en hel tioårsperiod. För Sverige-fonder är motsvarande siffra 83 procent. Det är inte en majoritet. Det är hela populationen, eller nästan.

SPIVA: 24 år, 8 regioner, samma slutsats

SPIVA är S&P Dow Jones årliga rapport om hur aktiva fonder presterar mot sitt jämförelseindex. Den publiceras för USA (sedan 2002), Europa (sedan 2014) och 6 andra regioner. Slutsatsen är obekvämt konsekvent: aktiv förvaltning förlorar mot index över tid.

Tre av fyra aktiva aktiefonder slog inte sitt index 2025

I 18 av 21 europeiska aktiekategorier underpresterade majoriteten av fonderna sitt index. I mer än hälften av kategorierna slog färre än 25 procent av fonderna sitt jämförelseindex. Mönstret är detsamma som de senaste tolv åren.

Sverige-fonder underpresterade i 85 procent av fallen

På tre år är siffran 94 procent, på fem år 81 procent och på tio år 83 procent. För svenska sparare som funderar på en aktiv Sverige-fond eller exempelvis Plus Allabolag Sverige Index är oddsen alltså mycket tydliga. Det är inte säkert att indexfonden vinner. Det är bara så pass mycket mer sannolikt.

Globalfonder: 71 procent på ett år, 98 procent på tio

Den i särklass största fondkategorin är globala aktiefonder denominerade i euro. På ett år har du runt 30 procents chans att slå index. På 10 år är chansen 2 procent. Det är inte spelet du tror du spelar.

Räntefonder klarar sig bättre, men majoriteten förlorar ändå

I genomsnitt underpresterade 56 procent av räntefonderna 2025, jämfört med 75 procent för aktiefonder. Trots gynnsam räntemiljö med rörliga spreadar förlorade majoriteten i 7 av 10 räntekategorier. Avgifter äter alfa även här.

38 procent av globalfonderna lades ner under tioårsperioden

Av 1 087 globala aktiefonder vid periodens början var bara 62 procent kvar 10 år senare. Resten lades ner eller slogs ihop, oftast efter dålig prestation. Det är överlevnadsbias i ett nötskal. Bankens fondlista visar idag bara vinnarna.

Tre mekanismer förklarar varför aktiv förlorar

Avgifter på 1 till 2 procent mot 0,1 till 0,4 för indexfonder raderar alfan innan förvaltaren börjat. Aktiva förvaltare handlar mot andra aktiva förvaltare med samma verktyg, så informationsfördelar är sällsynta. Och en liten andel jättevinnare driver merparten av börsens avkastning. Missar du dem ligger du efter index.

2025 var faktiskt en gynnsam miljö för aktiv förvaltning

Korrelationerna i S&P World var låga och spridningen var hög. Mer än hälften av bolagen avvek minst 20 procent från snittet. Det är just sånt aktiv förvaltning brukar kalla en stockpicker's market. Trots det förlorade tre av fyra fonder mot index.

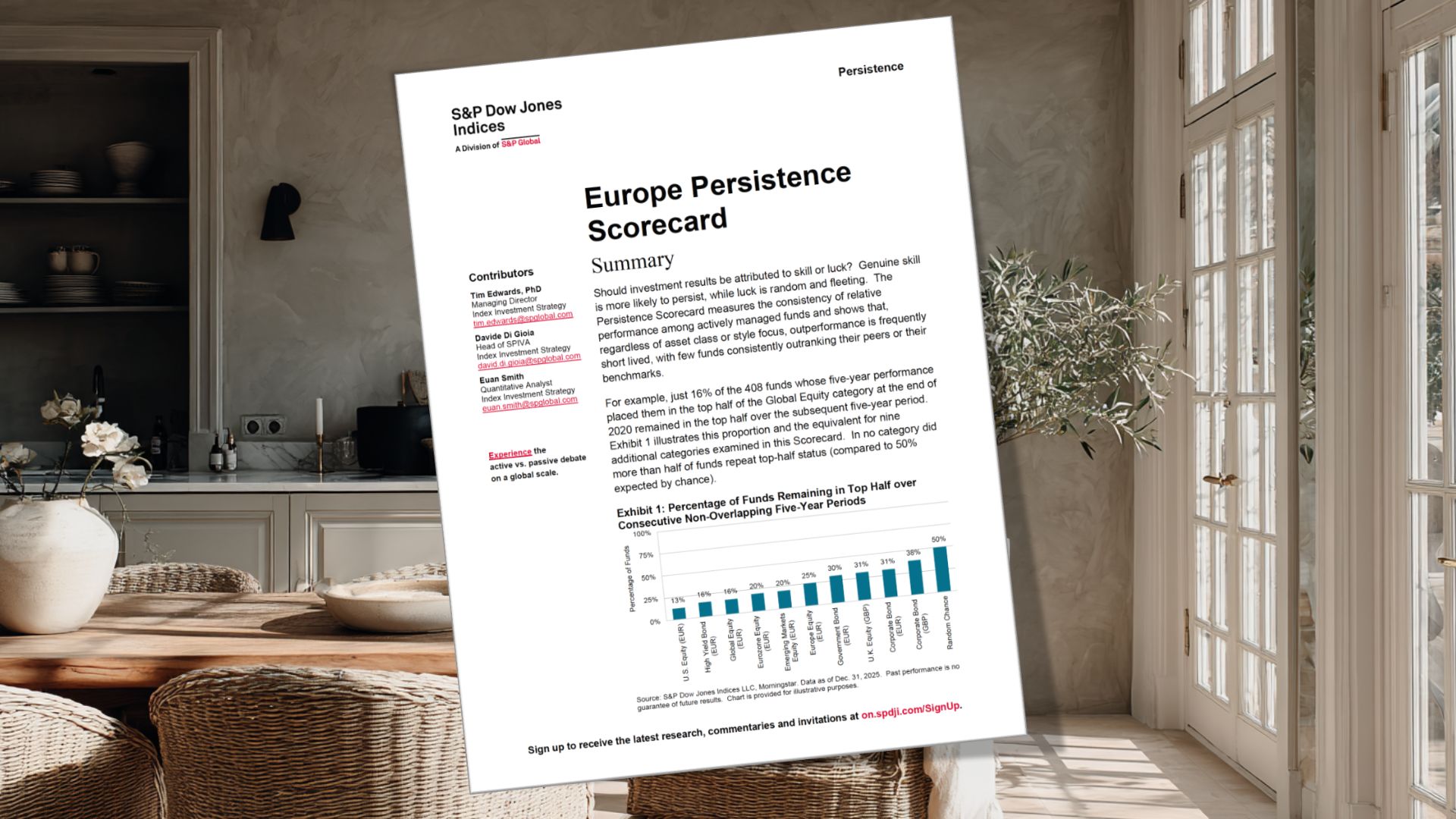

Av topp-25-procent-fonder ett år: bara 2 procent kvar fem år senare

Även om du hittar en aktiv vinnare är sannolikheten att hen fortsätter vinna sämre än att slå slant. SPIVA Persistence Scorecard visar att gårdagens bästa fonder sällan är morgondagens. Att jaga vinnarfonder är ett dyrt sätt att förlora.

Vad SPIVA inte berättar

SPIVA är hela populationen, inte ett stickprov, så det finns inga klassiska p-värden. Den säger heller inget om huruvida enstaka förvaltare har genuin skicklighet. Annan forskning (Barras, Scaillet och Wermers, 2010) tyder på att andelen är under 1 procent och svår att identifiera i förväg.

Vad du bör göra om du har dyra fonder hos banken

Logga in på depån idag och kolla avgifterna. Är någon över 1 procent och saknar 'index' eller 'indeks' i namnet är det sannolikt en aktiv fond. På ISK kostar bytet inget i skatt. Det tar 30 minuter och kan vara värt en månadslön per år i avkastning över ett sparliv.

Glöm inte tjänstepensionen

Statistiken är densamma där. Aktiva fonder slår inte sitt index oftare bara för att kapitalet sitter i en pensionslösning. Praktiskt är det till och med viktigare att kolla tjänstepensionen eftersom du sannolikt har den i 30+ år, vilket maximerar effekten av höga avgifter.

Aktiv vs passiv är inte längre en debatt. Det är en bokföring

Tolfte SPIVA-rapporten i rad pekar åt samma håll. För det stora flertalet sparare är en bred billig global indexfond eller en fondrobot det rationella valet. Inte för att det är garanterat att slå alla aktiva fonder, utan för att oddsen är så pass mycket bättre.

"75 procent av aktiva aktiefonder i Europa slog inte sitt index 2025. På 10 år är siffran över 90 procent."

"98 procent av globala aktiefonder i euro underpresterade sitt index på 10 år. Aktiv vs passiv: passiv vinner."

"100 procent av nordiska aktiefonder underpresterade på 10 år. Inte en enda slog S&P Nordic BMI."

"85 procent av aktiva Sverige-fonder slog inte sitt index under 2025. SPIVA är tydlig: indexfonder vinner."

"Bara 62 procent av globala aktiefonder överlevde 10 år. Resten lades ner, ofta efter dålig prestation."

"Aktiva fondförvaltare slog inte index i 18 av 21 europeiska kategorier under 2025."

"Räntefonder klarade sig bättre än aktiefonder, men 56 procent underpresterade ändå sitt index."

"Av topp-25-procent-fonder ett år är bara 2 procent kvar i topp 50 fem år senare. Sämre än att slå slant."

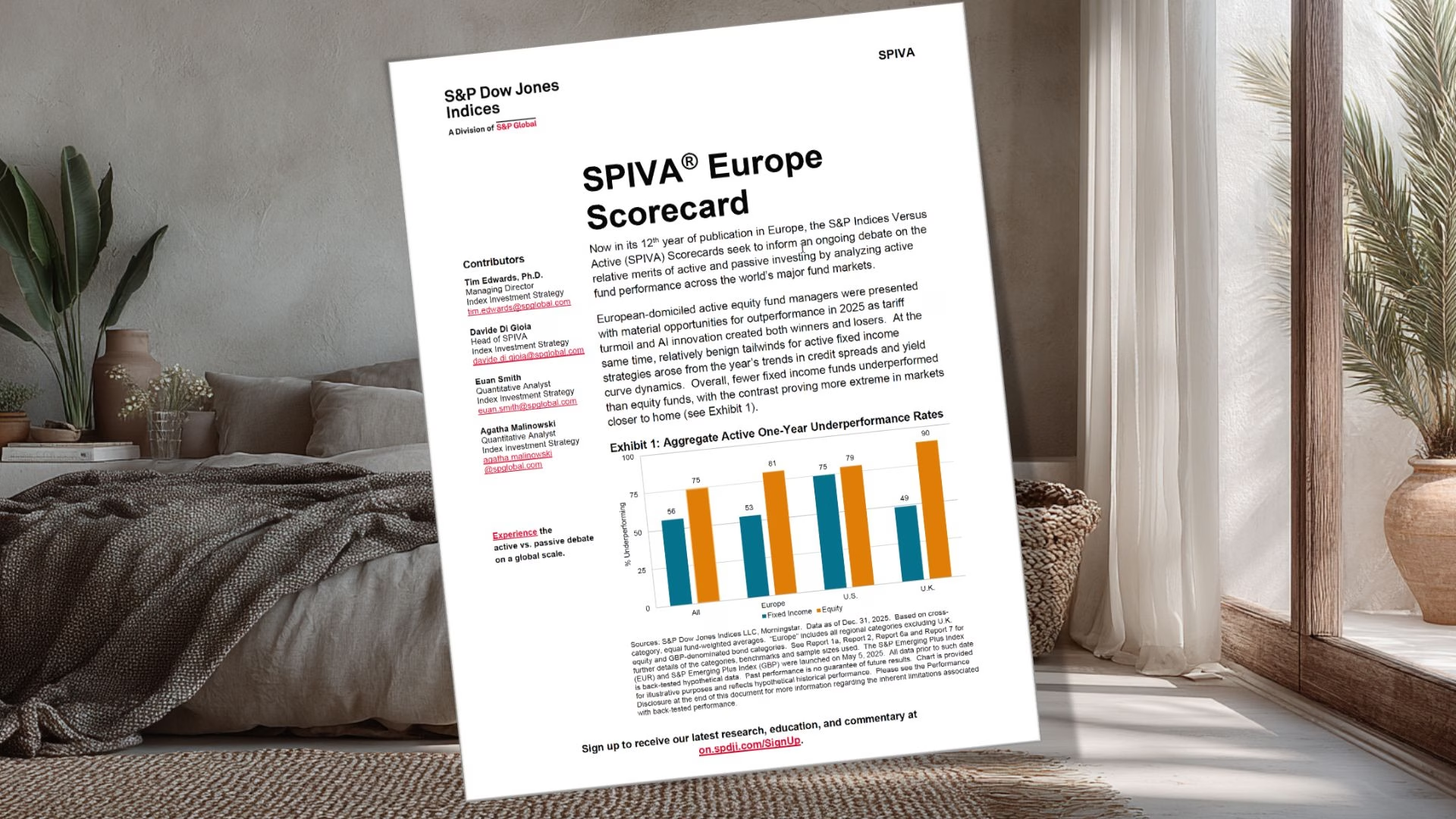

SPIVA Europe 2025 är ute: så ser facit ut för aktiv förvaltning

För tolfte året i rad har S&P Dow Jones publicerat sin europeiska SPIVA-rapport. Den är skriven av Tim Edwards och Davide Di Gioia tillsammans med Euan Smith och Agatha Malinowski från indexstrategiteamet i London. Syftet är enkelt: att gå igenom hela gruppen aktivt förvaltade fonder med europeisk hemvist och se hur många som faktiskt slog sitt jämförelseindex. SPIVA står för S&P Indices Versus Active, och i USA har rapporten gjorts i 24 år.

Personligen har jag följt SPIVA sedan jag började skriva om aktiv och passiv förvaltning, och varje år har jag tänkt: ”den här gången är väl åtminstone resultaten lite annorlunda?” Det är de inte. 2025 var inget undantag. Här är vad rapporten säger, vad det betyder för dig som har dina pengar i en svensk bank, och vad jag själv tar med mig.

75 procent av aktiva aktiefonder slog inte sitt index 2025

Den korta sammanfattningen för 2025: tre av fyra aktivt förvaltade aktiefonder i Europa hade sämre resultat än sitt jämförelseindex. I 18 av 21 rapporterade aktiekategorier hade majoriteten av fonderna sämre resultat än index, och i mer än hälften av kategorierna lyckades färre än 25 procent av fonderna slå sitt index.

Nedanstående tabell visar hur många fonder som inte slog sitt index baserat på olika tidshorisonter.

| Fondkategori | 1 år | 3 år | 5 år | 10 år |

|---|---|---|---|---|

| Globala (EUR) | 71 % | 92 % | 95 % | 98 % |

| U.S. Equity (EUR) | 77 % | 83 % | 97 % | 98 % |

| Sverige | 85 % | 94 % | 81 % | 83 % |

| Norden | 52 % | 74 % | 90 % | 100 % |

| Europa | 82 % | 91 % | 94 % | 97 % |

| U.K. småbolag | 97 % | 99 % | 90 % | 77 % |

| Räntefonder (EUR) | 53 % | 61 % | 61 % | 79 % |

Det som gör siffrorna för 2025 extra intressanta är sammanhanget. Forskarna lyfter att miljön egentligen var gynnsam för aktiv förvaltning. Korrelationerna mellan bolag i S&P World var låga och spridningen var hög. Mer än hälften av bolagen i indexet hade en avkastning som skilde sig minst 20 procent från snittet. Det är just den typen av marknad som aktiv förvaltning brukar beskriva som en ”stockpicker’s market”. Trots det förlorade tre av fyra fonder mot index.

Här är grejen: när aktiv förvaltning förlorar i ett år som detta fungerar inte ursäkten att ”det var fel marknad”. Det här var snarare rätt marknad för aktiva förvaltare. Avgifterna åt ändå upp överavkastningen.

Sverige- och Norden-fonder har det riktigt tufft på sikt

För svenska sparare är de lokala siffrorna det som väger tyngst. Och de är obekväm läsning för fondbranschen.

Under 2025 hade 85 procent av aktiva Sverige-fonder sämre resultat än S&P Sweden BMI. På tre år var siffran 94 procent. På fem år 81 procent. På tio år 83 procent. Det betyder att om du under hela 2010-talet och första halvan av 2020-talet satt med en aktiv Sverige-fond, hade oddsen att slå index varit ungefär en på sex.

Nordiska aktiefonder ser annorlunda ut på kort sikt: 52 procent hade sämre resultat än index på ett år. Men på tio års sikt? 100 procent. Inte en enda nordisk aktiefond i SPIVA:s urval slog S&P Nordic BMI över hela tioårsperioden. Det är värt att stanna upp vid. Det är inte en majoritet och inte 95 procent. Det är samtliga.

För dig som väljer mellan en aktiv Sverige-fond och till exempel Plus Allabolag Sverige Index eller SEB Sverige Index talar siffrorna sitt tydliga språk. Det är inte säkert att indexfonden vinner. Det är bara så pass mycket mer sannolikt att det är där oddsen ligger.

Globala aktiefonder: 71 procent på ett år, 98 procent på tio år

Den i särklass största fondkategorin i SPIVA är globala aktiefonder noterade i euro. Kategorin innehöll 1 776 fonder vid årets början, vilket gör den extra statistiskt stark.

Resultaten:

- 1 år: 71 procent hade sämre resultat än S&P World

- 3 år: 92 procent

- 5 år: 95 procent

- 10 år: 98 procent

71 procent på ett år är faktiskt den lägsta siffran sedan juni 2021. Det är bättre, men fortfarande inte bra. Kontrasten mellan korta och långa sparhorisonter är det som verkligen biter sig fast. Du kan välja en aktiv globalfond och ha runt 30 procents chans att slå index ett enskilt år. Men vill du vinna spelet på 10 års sikt har du 2 procents chans. Det är inte spelet du tror du spelar.

För pundnoterade globalfonder är siffrorna nästan identiska: 75 procent hade sämre resultat än index på ett år och 97 procent på tio år. Det handlar alltså inte om någon valutaeffekt eller specifik europeisk avvikelse. Mönstret är globalt.

Det är inte bara att aktiva förlorar. De förlorar mätbart mycket

Hittills har vi pratat om hur ofta aktiva fonder förlorar mot sitt index. Men det är en halv sanning. Den andra halvan, som SPIVA visar i sin avkastningstabell men som sällan citeras, är hur mycket de förlorar med. Och det är där siffrorna börjar bli riktigt obekväma.

Här är de genomsnittliga 10-årsresultaten från SPIVA Europe Year-End 2025, lika viktade och annualiserade:

| Kategori | Aktiv fond i snitt | Index | Skillnad per år |

|---|---|---|---|

| Globala (EUR) | 7,60 % | S&P World: 11,85 % | 4,25 %-enheter |

| U.S. Equity (EUR) | 10,29 % | S&P 500: 13,93 % | 3,64 %-enheter |

| Sverige | 9,53 % (snitt 5 år) | S&P Sweden BMI: 10,89 % (5 år) | 1,36 %-enheter |

| Europa (EUR) | 5,22 % | S&P Europe 350: 8,55 % | 3,33 %-enheter |

Det ser ut som småsiffror. Det är det inte. Skillnaden 4,25 procentenheter per år, varje år, i 10 år är förlamande över ett sparliv.

Förenklat räkneexempel. Anna och Martin är båda 35 år och får 100 000 kr i arv. Anna lägger sina pengar i en bred billig global indexfond. Martin lyssnar på sin bankrådgivare och hamnar i en aktiv globalfond. Båda glömmer kontot i 30 år. Vid 65:

- Annas konto vid 11,85 procents årlig avkastning: cirka 2 950 000 kr

- Martins konto vid 7,60 procents årlig avkastning: cirka 900 000 kr

Skillnad: drygt 2 miljoner kronor på en engångsinsättning som båda glömde bort.

Det är inte avgifter på 1,5 procent som äter en marginal. Det är hela skillnaden mellan att kunna gå i pension fem år tidigare eller inte.

För månadssparande blir effekten större. 5 000 kr i månaden i 30 år ger Anna cirka 13 miljoner kr och Martin cirka 6,5 miljoner kr. Halva pensionen försvinner i den här ena valet.

Här är grejen: detta är medeltalet för aktiva fonder. Inte värsta fallen. Inte de som lades ner. Det är genomsnittet bland de som överlevde tioårsperioden. Och även de tappade nästan halva slutsumman.

Det vill säga: när vi pratar om aktiv vs passiv förvaltning är det inte en jämn matchning där det ena vinner ibland och det andra ibland. Det är ett systematiskt förlustspel där förlusten räknas i hundratusentals kronor per 100 000 investerade.

Räntefonder klarar sig bättre, men majoriteten förlorar ändå

Räntefonder är ofta den naturliga reträtten i diskussionen om aktiv och passiv förvaltning. ”Visst, aktier är svårt att slå index på, men ränteförvaltning är annorlunda.”

SPIVA 2025 ger ett delvis nyanserat svar. I genomsnitt hade 56 procent av räntefonderna i Europa sämre resultat än index, jämfört med 75 procent för aktiefonder. Det är onekligen bättre. Men majoriteten förlorade ändå mot index i 7 av 10 räntekategorier.

Det som förvånar mig mest är att 2025 borde ha varit ett gynnsamt år för aktiv ränteförvaltning. Räntepåslag utvecklades åt rätt håll, kreditmarknaden gav extra betalt för den som tog mer risk än index och räntekurvan rörde sig på sätt som brukar gynna aktiva förvaltare. Med andra ord: forskarna förväntade sig att aktiva räntefonder skulle ha ett bra år. I stället förlorade majoriteten.

En förklaring är att räntefonder oftare läggs ner. 6,4 procent av räntefonderna överlevde inte ens året. Och i SPIVA räknas det som underprestation, vilket är rätt eftersom du som sparare inte kan sitta kvar i en nedlagd fond.

Tre marknader där aktiv ändå vann 2025

Det finns alltid områden där aktiv förvaltning faktiskt lyckas bättre, och 2025 var inget undantag. Tre stycken sticker ut.

- Danmark: Samtliga aktiva Danmark-fonder slog S&P Denmark BMI under 2025. Inte 60 procent, inte 80 procent. Alla. Förklaringen är Novo Nordisk. Bolaget är så dominerande i det danska indexet att när det underpresterar två år i rad slår det hårt mot index, medan aktiva fonder som naturligt har lägre andel stora indexbolag gynnas. Det är en tydlig illustration av principen ”aktiv vinner när det största indexbolaget faller”.

- Brittiska företagsobligationsfonder: Här hade majoriteten av aktiva fonder bättre resultat än iBoxx GBP Non-Gilts. Det är ovanligt och har att göra med särdragen i den brittiska kreditmarknaden 2025.

- Brittiska statsobligationsfonder i pund: En knapp majoritet om 59 procent hade sämre resultat än index. Det är fortfarande en majoritet, men betydligt mindre brutalt än de typiska 80 till 90 procenten.

Vad lär man sig av det? Att det finns områden där aktiv förvaltning kan ha en chans. Men de är få och dessutom förändras de över tid, vilket gör dem väldigt svåra att identifiera i förväg. Min reflektion efter alla år är att RT-communityn nog inte ska bygga sin portfölj kring att försöka hitta rätt område i rätt år.

Varför är det så svårt att slå index?

Tre mekanismer återkommer i forskningen, och de samverkar.

- Avgifter. Aktiva fonder kostar ofta 1 till 2 procent per år. Indexfonder ligger på 0,1 till 0,4 procent. Den skillnaden raderar i genomsnitt all överavkastning innan förvaltaren ens har börjat välja aktier. William Sharpes matematik från 1991 är obeveklig: den genomsnittliga aktivt förvaltade kronan måste prestera sämre än den genomsnittliga passivt förvaltade kronan efter avgifter, av rena aritmetiska skäl.

- Professionalisering. Aktiva förvaltare handlar idag mot andra aktiva förvaltare, alla med Bloomberg-terminaler, modeller och team av analytiker. Informationsfördelar är sällsynta. Det är som att spela poker mot världsmästare. Snittresultatet blir fortfarande noll minus avgifterna till kasinot.

- Skevhet i marknaden. En liten andel jättevinnare står för merparten av börsens avkastning. Hendrik Bessembinder visade 2018 att 4 procent av amerikanska börsbolag står för allt samlat värdeskapande över 90 år. Missar du dem ligger du efter index. De flesta missar dem.

Det betyder att spelplanen redan från början är svår för aktiv förvaltning. Avgifter, professionalisering och skevhet ger tre samverkande motvindar.

38 procent av globalfonderna lades ner under tioårsperioden

Här kommer en av rapportens viktigaste men mest underrapporterade siffror. Av de 1 087 globala aktiefonder i euro som fanns vid 10-årsperiodens början var bara 62,19 procent kvar i slutet. Resten lades ner eller slogs ihop, oftast efter svag utveckling.

Det är överlevnadsbias i praktiken. Om du tittar på en banks fondutbud idag ser du bara vinnarna. De fonder som startades 2015 och hade svag utveckling har redan försvunnit ur statistiken, vilket gör snittavkastningen bland kvarvarande aktiva fonder bättre än vad den faktiskt har varit för spararna.

Personligen tycker jag att detta är ett av de starkaste argumenten för indexfonder framför aktiva fonder: indexfonder läggs nästan aldrig ner. Du behöver inte oroa dig för att din fond ska försvinna mitt under sparhorisonten och tvinga fram en omställning. Och Lina som öppnade ISK 2015 och lade in 5 000 kr i månaden i en aktiv fond hade inte bara förmodligen haft sämre utveckling än index. Hon hade också haft runt 38 procents risk att fonden skulle försvinna under perioden.

Vad SPIVA inte berättar

Ingen rapport är komplett. Här är tre nyanseringar som jag tycker är viktiga.

För det första: SPIVA är en marknadsrapport, inte en vetenskapligt granskad forskningsstudie. Det finns inga p-värden eftersom det inte är ett urval utan hela gruppen fonder. Det är samtidigt SPIVA:s styrka eftersom rapporten är heltäckande, men metodmässigt skiljer den sig från en typisk forskningsstudie.

För det andra: SPIVA säger ingenting om huruvida det finns enskilda förvaltare som faktiskt kan slå index. Annan forskning ger ledtrådar. Barras, Scaillet och Wermers (2010) analyserade 2 076 amerikanska aktiefonder mellan 1975 och 2006 och fann att 75,4 procent var nollalfa-fonder, 24 procent hade negativ alfa och bara 0,6 procent hade signifikant positiv alfa. Harry Flam (2011) gjorde motsvarande analys på 115 svenska aktiefonder 1999 till 2009 och hittade ungefär 10 procent med tecken på genuin skicklighet. Det finns alltså skickliga förvaltare, men de är få och svåra att identifiera i förväg.

För det tredje: SPIVA Persistence Scorecard visar att av topp-25-procent-fonder ett år är bara cirka 2 procent kvar i topp-50 fem år senare. Med andra ord: även om du hittar en vinnare är sannolikheten att förvaltaren fortsätter vinna sämre än att slå slant.

Min praktiska slutsats efter att ha läst SPIVA 2025

Slutsatsen är inte ny, men för varje SPIVA-rapport blir den tydligare. För det stora flertalet sparare är en bred, billig och global indexfond eller en fondrobot det rationella valet. Inte för att det är garanterat att slå alla aktiva fonder, utan för att oddsen är så pass mycket bättre. Statistiskt har du runt 90 procents chans att slå en slumpmässigt vald aktiv globalfond på 10 års sikt om du sitter i en passiv indexfond med låg avgift.

Konkret: vi själva har majoriteten av våra pengar i fondroboten Lysa, plus en del i Avanza Global för tjänstepensionen och några innehav i DNB Global Indeks. Det är inte för att vi inte tror att aktiv förvaltning kan fungera för någon. Det är för att vi inte tror att vi kan identifiera den 1 av 100 förvaltare som faktiskt har genuin skicklighet, och för att vi vet att avgiftsskillnaden över tid blir hundratusentals kronor i tappad avkastning.

Så om du sitter med dyra aktiva fonder hos banken kan det vara värt att logga in och titta på avgifterna redan idag. På ISK kostar det inget i skatt att byta. Det tar 30 minuter och kan vara värt motsvarande en månadslön per år i avkastning över ett sparliv.

Lyssna på avsnittet och fördjupa dig

Den här artikeln är min läsning av SPIVA Europe Year-End 2025. Vill du gå djupare i frågan om aktiv och passiv förvaltning finns det flera RT-resurser som kompletterar:

- SPIVA Europe Year-End 2025 – själva rapporten

- Avsnitt om SPIVA-intervju: Sparande i indexfonder lär ha bäst odds även i framtiden, där jag pratar med Craig Lazzara, ledande direktör på S&P Dow Jones och en av världens främsta auktoriteter på SPIVA.

- Fakta bankerna helst undviker: 9 av 10 fonder slår inte index, en kort genomgång av föregående SPIVA- och Morningstar-rapporter.

- Bästa fonderna 2026: vår och communityns konkreta lista på fonder att byta till om SPIVA-siffrorna har fått dig att vilja agera.

- Studien om svenska aktiefonder av Harry Flam, 2011: kompletterar det europeiska SPIVA-perspektivet med svensk data.

Ta det som hjälper dig och skippa resten. Ja, så tänker jag. Vad tänker du?

Gäller detta i Sverige också? I princip är väl svenska storbolag småbolag och svenska småbolag är mikrobolag? Eller överpresterar mikrobolag även småbolag?

Även i Sverige används begreppen också i praktiken ganska olika för den svenska marknaden av olika fondbolag. Den traditionella definition i Sverige är under 1% av aktiemarknaden, vilket ger 140 miljarder, vilket ju är rätt ordentligt stort i svenskt sammanhang. Flera fondbolag tycker att det känns lite pinsamt att äga småbolag som är värda 100 miljarder.

Under de senaste åren har ju storbolagen överpresterat otroligt (OMX30 GI är upp 30% på ett år (!) och 50% på tre.). Även på tio år verkar storbolagen ha presterat betydligt bättre.

Jag har också alltid tänkt att småbolag skall prestera bättre än stora bolag, men just nu har det under en tid varit en otrolig omkastning.

@Andre_Granstrom kan du säga något kort om hur man ska tänka på småbolagsfaktorn i Sverige kontra världen?

Så ser det inte ut att ha varit i Sverige under den senaste tioårsperioden:

Jag har två gissningar kring varför svenska aktiva fonder presterade bättre än utländska:

Jag har inte sett någon direkt forskning kring home-bias småbolag kontra globala småbolag tyvärr, men det jag kan säga:

Inte för att argumentera för aktiva fonder… men borde inte typ 100% av passiva indexfonder också underprestera index efter avgift?

Om något så borde det vara troligare att en aktiv fond slår index än en passiv indexfond, av den anledning havsekorre skrev:

Men i genomsnitt så tenderar såklart de billiga fonderna att gå bättre.

Det finns dock en hel del indexfonder som slår sitt index regelbundet, till exempel för att fonden jämförs med ett index som räknar med högre skatt än vad fonden betalar eller för att fonden tjänar extra pengar på att hyra ut sina aktier till blankare. Se till exempel https://www.trackingdifferences.com/ETF/Index/MSCI%20World%20Index