Bara 2% av topp-50% fonderna är i övre halvan fem år senare...

Sammanfattning av SPIVA U.S. Persistence Scorecard 2024

Bara 2,4 procent av de amerikanska storbolagsfonder som låg i topphalvan 2020 var kvar i topphalvan varje år fram till 2024. Det är den sortens siffra som borde stå bredvid varje fondlista som sorteras på historisk avkastning.

S&P:s U.S. Persistence Scorecard för 2024 visar ännu en gång samma sak: aktiva fonder kan absolut vinna enskilda år, men väldigt få fortsätter vinna. För dig som sparar långsiktigt är skillnaden mellan tur och skicklighet hela poängen.

Innehållsförteckning

- Sammanfattning, guldkorn och citat (10 st)

- Vinnarfonderna höll sig kvar mer sällan än slumpen

- Aktiv förvaltning förlorar oftare ju längre tiden går

- Survivorship bias gör fondlistorna snällare än verkligheten

- Historisk avkastning är en svag signal

- Gäller det här svenska sparare?

- Den rimliga basen är bred och billig

- Läs vidare

- Vanliga frågor (5 st)

- Konkreta saker du kan göra nu

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 1 månad sedan (2026-07-07) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Bara 2,4 % höll sig kvar

Bara 2,4 % av de amerikanska storbolagsfonderna i övre halvan 2020 var kvar där varje år till 2024, mot slumpens 6,25 %. Det är en hård dom över att välja gårdagens vinnare. Läs mer.

Ingen kvar i toppkvartilen

I fyra av fem kategorier var 0 % av 2020 års toppkvartilfonder kvar i toppkvartilen 2024. Toppfond är sällan ett stabilt tillstånd. Läs mer.

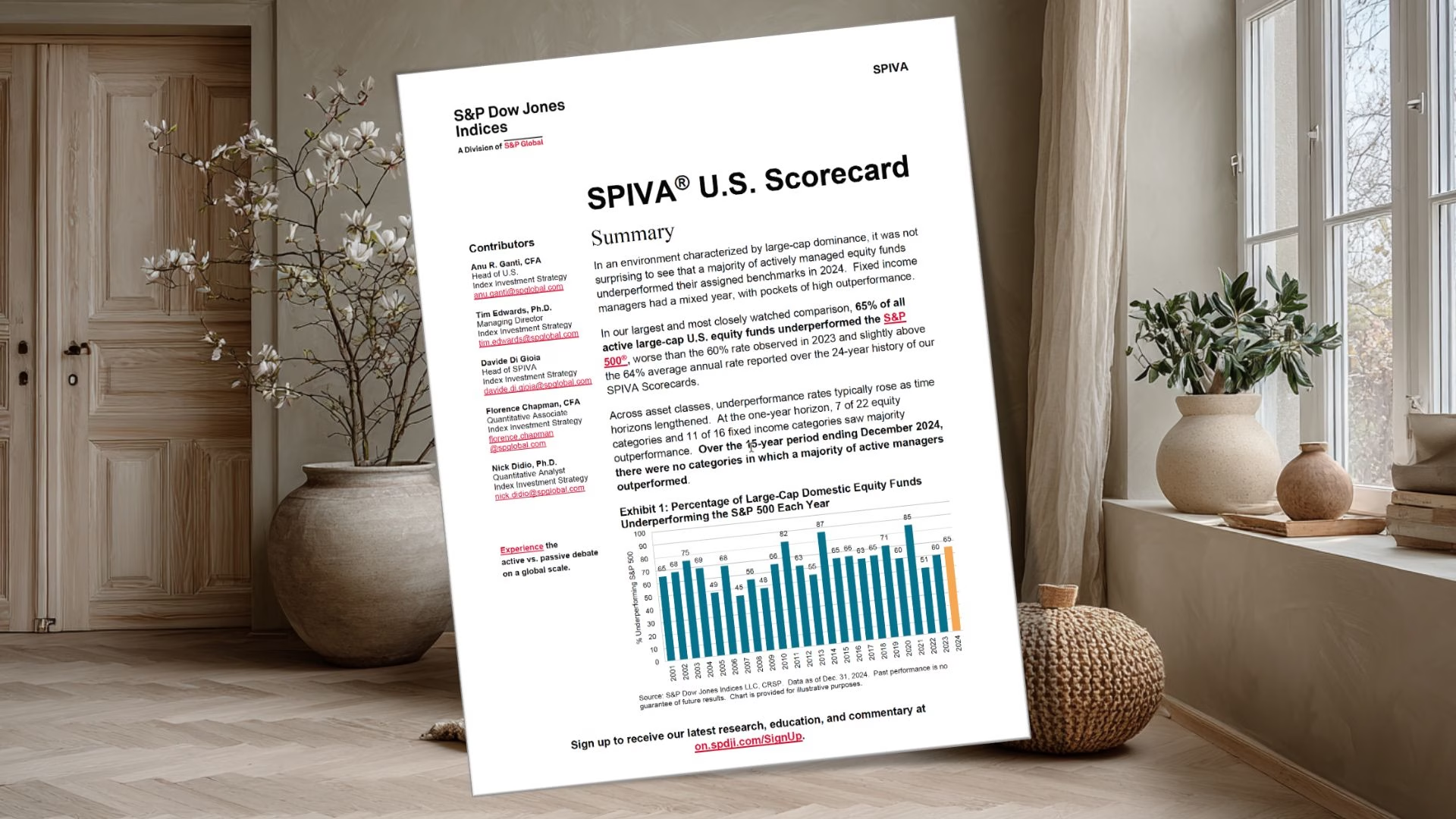

65 % slog inte S&P 500

Under 2024 underpresterade 65 % av de aktiva amerikanska storbolagsfonderna S&P 500, enligt SPIVA:s systerrapport. På längre perioder brukar oddsen bli ännu sämre. Läs mer.

Överlevarna lurar ögat

Dagens fondlista visar fonderna som finns kvar. Den visar inte alla misslyckade fonder som lagts ned eller slagits ihop. Läs mer.

Sämsta fonderna läggs ned oftast

25 % av fonderna i sämsta kvartilen slogs samman eller likviderades inom fem år, mot 7 % av toppkvartilens. Topplistan du ser är alltså städad från förlorarna. Läs mer.

Historik är inte prognos

Bara 9 % av storbolagsfonderna över medianen 2022 höll sig kvar där båda de följande åren, mot cirka 25 % vid ren slump. Regeltextens varning om historisk avkastning bör alltså tas på allvar. Läs mer.

Tur ser ut som skicklighet

Bara 8,3 % av aktiefonderna som slog index 2022 fortsatte göra det de två följande åren. En bra period kan alltså bero på stilmedvind, marknadsregim eller ren tur. Läs mer.

Gäller även svenska sparare

I den nordiska delen av SPIVA Europe slog ingen fond sitt index över tio år, och Flam-studien fann att 9 av 10 svenska förvaltare var sämre än index. Mekanismen är konkurrens, inte något amerikanskt särdrag. Läs mer.

Avgiften kan du veta

Du vet inte vilken aktiv fond som vinner nästa period, men du vet vad fonden kostar varje år. Avgiften är den enda faktorn du känner till på förhand. Läs mer.

Basen bör vara enkel

En bred, billig indexfond slipper kravet att hitta framtidens aktiva vinnare. Det gör den praktisk som bas i ett långsiktigt sparande. Läs mer.

"På 15 års sparhorisont fanns det ingen fondkategori där majoriteten av aktiva fonder slog indexfonder."

Vinnarfonderna höll sig kvar mer sällan än slumpen

Frågan är inte om det finns aktiva fonder som slår index. Det gör det alltid i efterhand.

Den viktiga frågan är om du i förväg kan välja rätt fond, behålla den och få betalt efter avgifter.

SPIVA:s persistensdata är skoningslös mot den idén. Av de amerikanska storbolagsfonder som låg i övre halvan i december 2020 var bara 2,42 procent kvar i övre halvan varje år fram till december 2024. Hade placeringen varje år varit ren slump skulle 6,25 procent ha klarat det (50 procents chans fyra år i rad). Utfallet ligger alltså cirka 3,8 procentenheter under slumpnivån.

De allra hetaste fonderna klarade sig ännu sämre. I fyra av fem aktiekategorier var 0 procent av 2020 års toppkvartilfonder kvar i toppkvartilen 2024. Ingen kategori nådde ens upp till slumpnivån i topphalvan: bäst var multi-cap med 5,32 procent, sämst mid-cap med 0,76 procent.

Poängen är inte decimalen. Poängen är att gårdagens vinnare inte är en robust strategi.

Aktiv förvaltning förlorar oftare ju längre tiden går

Persistens ska inte blandas ihop med att slå index. Persistence Scorecard mäter om fonder behåller sin placering relativt andra fonder, medan systerrapporten SPIVA U.S. Scorecard mäter den mer välkända frågan: hur många aktiva fonder slår sitt jämförelseindex?

Svaret från systerrapporten: under 2024 underpresterade 65 procent av de aktiva amerikanska storbolagsfonderna S&P 500, upp från 60 procent 2023. Uthålligheten bland dem som faktiskt slog sitt index är dessutom låg. I snitt fortsatte 8,3 procent av de aktiefonder som slog index 2022 att göra det de två följande åren, ned från 12,8 procent i mätningen året innan.

Det är inte konstigt. Avgifter och transaktionskostnader dras varje år. Konkurrensen är hård. När marknaden dessutom drivs av ett fåtal stora vinnare är det lätt att äga för lite av just dem.

Det är därför jag tycker att aktiv förvaltning ofta säljs på fel fråga. Branschen visar fonden som lyckades. Men som sparare behöver du veta hur många som försökte, hur många som försvann och hur många som fortsatte lyckas.

Survivorship bias gör fondlistorna snällare än verkligheten

En viktig styrka med SPIVA är att rapporterna tar hänsyn till survivorship bias. Fonder som läggs ned eller slås ihop försvinner inte bara ur historiken.

Det spelar stor roll. Tittar du på dagens fondlista ser du bara överlevarna. Du ser inte alla fonder som marknadsfördes, misslyckades och sedan städades bort.

Rapporten visar hur stark den mekanismen är: 25 procent av fonderna i den sämst presterande kvartilen slogs samman eller likviderades inom fem år, mot bara 7 procent av toppkvartilens fonder. Valde du fonden när den fanns spelar det ingen roll att den inte längre syns i topplistan.

Det här är också varför jag är skeptisk till "hitta vinnaren"-tänkandet. I efterhand är vinnaren synlig. I förväg är urvalet fullt av fonder som kan underprestera, byta namn, fusioneras eller läggas ned.

Historisk avkastning är en svag signal

Fondbranschen måste enligt regelverket skriva att historisk avkastning inte är någon garanti för framtida resultat. Problemet är att många ändå beter sig som att historiken vore en garanti.

Vi sorterar på bäst tre år. Vi tittar på stjärnor. Vi läser bankens formulering om "stark historik" och känner oss tryggare.

Persistensdatan säger: var försiktig. Mönstret håller även på kort horisont. Bara 9 procent av de storbolagsfonder som låg över medianen 2022 höll sig kvar där båda de följande åren, mot cirka 25 procent om slumpen hade styrt. En fond som vunnit en period har inte automatiskt bättre chans att vinna nästa. Ofta är förklaringen stilmedvind, marknadsregim, koncentration eller tur.

Förvaltarna saknar inte nödvändigtvis skicklighet, men skickligheten är svår att identifiera i förväg och svår att skilja från tur i efterhand.

En rimlig invändning är att S&P Dow Jones Indices själva tjänar pengar på att licensiera index, så slutsatsen "köp indexfonder" gynnar utgivaren. Siffrorna är registerdata och står på egna ben, men källan är en branschaktör och ingen oberoende akademisk studie. Morningstars oberoende Active/Passive Barometer landar dock i samma slutsats.

Gäller det här svenska sparare?

Siffrorna gäller aktivt förvaltade amerikanska aktiefonder. De exakta procenttalen kan därför inte överföras rakt av på svenska fonder.

Mekanismen kan det däremot. Att vinnare sällan förblir vinnare följer av konkurrens och matematik, inte av något amerikanskt särdrag. SPIVA:s europeiska motsvarighet visar samma mönster, och i den nordiska delen slog ingen av fonderna sitt index över tio år. Den svenska Flam-studien från 2014 pekar åt samma håll: ungefär 9 av 10 svenska fondförvaltare var sämre än index.

I Sverige finns dessutom ett skäl mindre att jaga vinnarfonden. På ett ISK beskattas inte fondbyten, så det finns inget skatteskäl att sitta kvar i eller leta efter gårdagens vinnare. Kvar står avgiften som den enda faktor du känner till på förhand.

Den rimliga basen är bred och billig

För mig landar detta i en enkel praktisk slutsats: låt inte fondvalet börja i topplistan.

Börja i stället med det du kan kontrollera:

- avgiften

- riskspridningen

- enkelheten

- om strategin går att hålla i dåliga perioder

En bred, billig indexfond är inte perfekt. Den kommer också att falla. Den kommer aldrig att vara bästa fonden ett enskilt år. Men den slipper det viktigaste problemet: att du måste veta vilken aktiv fond som är morgondagens vinnare.

SPIVA har gjort om samma mätning halvår efter halvår i mer än 20 år, och mönstret står sig. Att tro att just du hittar undantaget är ett väldigt högt krav att ställa på sig själv.

Få guldkornen direkt i din inkorg

Häng med 70 000+ andra prenumeranter som varje vecka får våra bästa tips, guldkorn och idéer om privatekonomi, sparande och investeringar — direkt i mejlen.

Läs vidare

- Bästa aktiva globalfonden 2020 var inte längre i toppen 2025 – nyare global SPIVA-persistens med samma grundmönster.

- 20 års data motsäger myten om aktiv förvaltning – längre SPIVA-perspektiv.

- Bästa fonderna – praktisk guide till breda och billiga basfonder.