3 av 4 förlorar på egna fondval i premiepensionen

Massiv fördel för de som stannat kvar i förvalet AP7 SÅFA (Pensionsmyndigheten 2025)

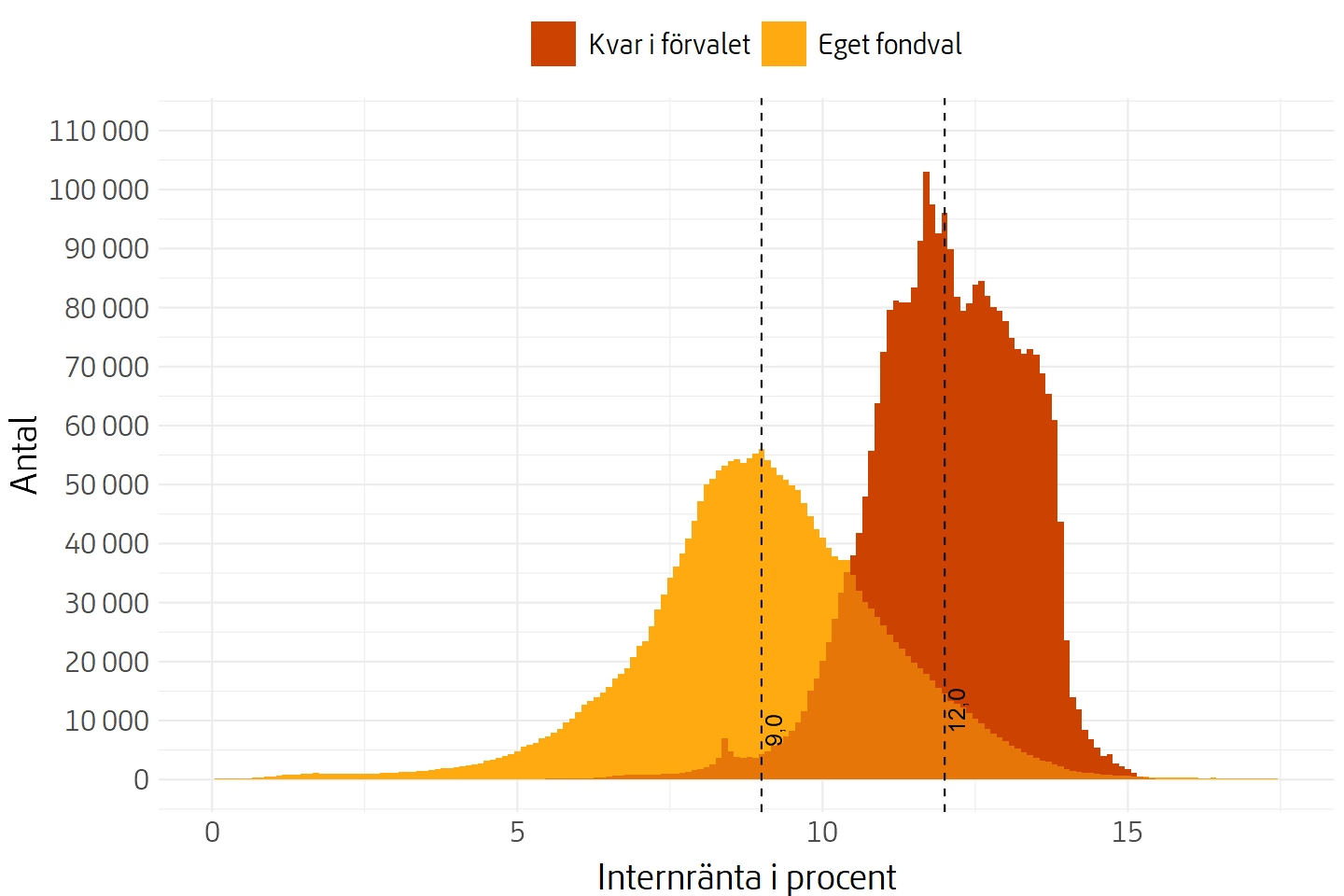

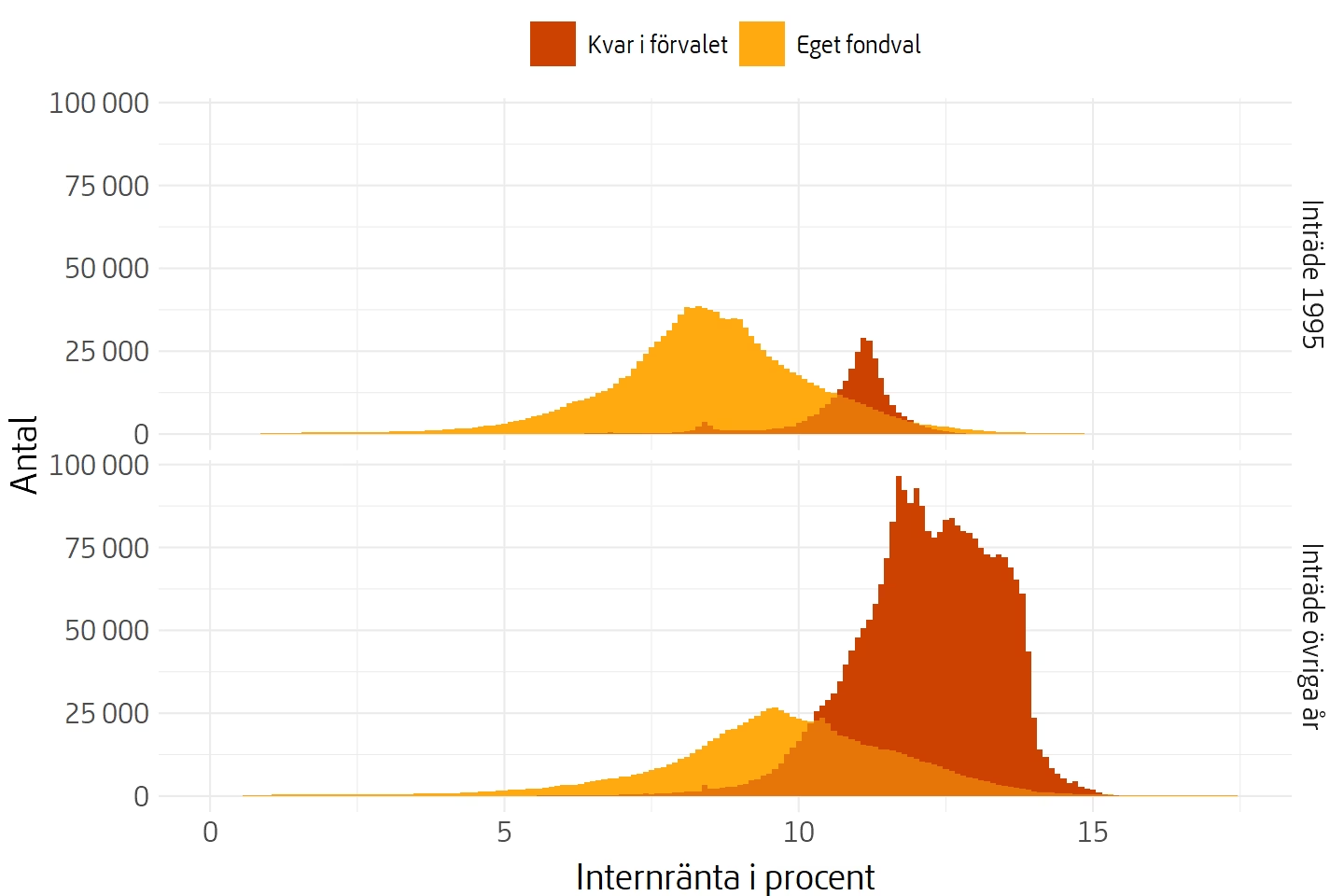

Pensionssparare som låg kvar i förvalet AP7 Såfa har fått 12,0 procent i genomsnittlig årlig värdeutveckling sedan de kom in i systemet, mot 9,0 procent för dem som valde fonder själva. Bara ungefär var fjärde sparare med eget fondval har över tid slagit den genomsnittlige spararen i förvalet. Det visar Pensionsmyndighetens rapport "Inkomstpensionen och premiepensionen 2024", med data till och med december 2024.

Rapporten är en registerstudie på hela premiepensionskollektivet, cirka 6,5 miljoner pensionssparare. Det är alltså inte en enkät eller ett stickprov, utan totaldata från den myndighet som driver systemet.

I den här artikeln går vi igenom vad siffrorna säger, vad de inte säger och vad det betyder för dig som har premiepension.

Innehållsförteckning

- Sammanfattning, guldkorn och citat (8 st)

- Premiepensionen belönar passivitet

- Förvalet slog de egna valen med 3 procentenheter per år

- Många byten är oftare ett varningstecken än en strategi

- Det högre kapitalet hos fondväljare kan lura ögat

- Tre förbehåll: hävstång, 2025 och vad 3 av 4 betyder

- Det praktiska rådet är nästan provocerande enkelt

- Läs vidare

- Vanliga frågor (4 st)

- Konkreta saker du kan göra nu

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 15 dagar sedan (2026-07-07) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

3 av 4 egna val slog inte förvalet

Bara ungefär var fjärde sparare med eget fondval i premiepensionen har över tid slagit den genomsnittlige spararen i förvalet AP7 Såfa, enligt Pensionsmyndighetens data till och med 2024. Tre av fyra hade alltså fått bättre utveckling av att inte göra någonting alls. Läs mer.

12,0 mot 9,0 procent per år

Sparare kvar i förvalet har fått 12,0 procent i genomsnittlig årlig värdeutveckling sedan inträdet, mot 9,0 procent för egna fondval. Skillnaden på 3,0 procentenheter per år växer till stora belopp under ett arbetsliv. Läs mer.

5,4 procentenheter bara under 2024

Under 2024 gav förvalet 27,2 procent mot 21,8 procent för egna fondval, och det låg högre i alla åldersgrupper. Ett enskilt starkt börsår kan alltså förstärka gapet rejält. Läs mer.

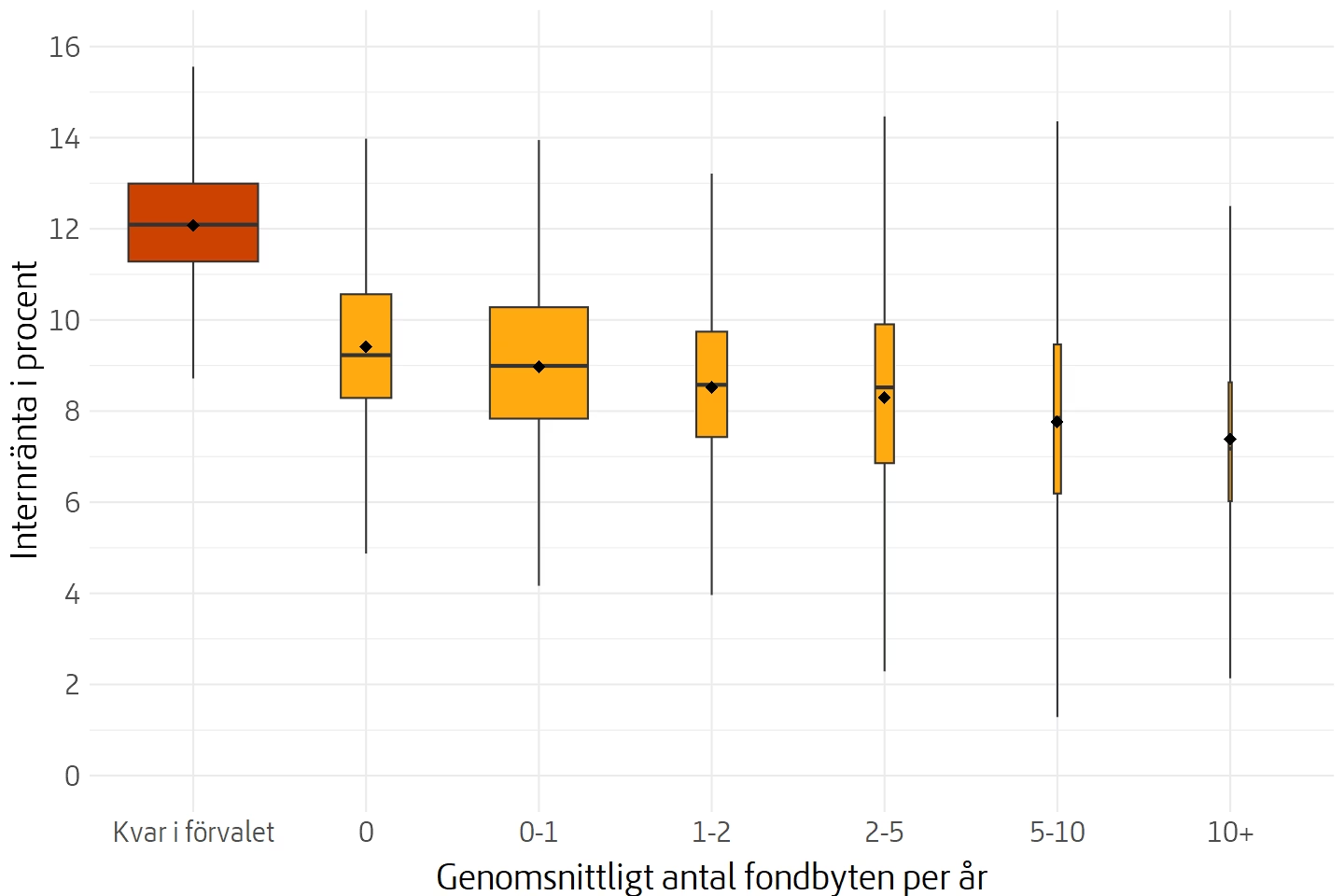

Ju fler fondbyten, desto sämre snitt

Medianavkastningen sjunker stegvis med antalet fondbyten, från omkring 9 procent per år för den som aldrig bytt ned mot drygt 7 procent för de flitigaste bytarna. Sambandet bevisar ingen orsak, men mönstret går igenom hela materialet. Läs mer.

Högre kapital betyder inte bättre val

Sparare med egna fondval har i alla åldrar högre genomsnittligt premiepensionskapital, men det beror till stor del på att många av dem kom in tidigt i systemet och har haft fler år av intjänande. Rätt mått att jämföra är värdeutveckling, inte kapitalnivå. Läs mer.

Jämförelsen är inte helt rättvis

AP7 Såfa är den enda fonden på fondtorget som får använda hävstång, upp till 20 procent på aktiedelen. Pensionsmyndigheten skriver själv att det därför inte är helt rättvist att jämföra ren avkastning. Läs mer.

2025 bröt mönstret

Siffrorna gäller till och med 2024, och under 2025 slog ungefär hälften av de egna fondvalen förvalet. Fyndet är därför inget bevis för att förvalet alltid vinner. Läs mer.

Rådet: låt AP7 Såfa jobba ifred

För de flesta är frågan inte vilken fond som är bäst, utan om det finns ett starkt skäl att avvika från ett billigt, globalt och åldersanpassat förval. Statistiken talar för att låta bli att pilla. Läs mer.

"AP7 Såfa gav 27,2% avkastning 2024 - egna fondval endast 21,8%."

"Sambandet är tydligt: ju fler fondbyten desto sämre avkastning visar resultat från 6,5 miljoner sparare i premiepensionen."

"12,0% årlig avkastning i förvalet vs 9,0% för egna fondval sedan start. Det är en stor skillnad."

"3 av 4 som gjort egna fondval i premiepensionen har förlorat på det jämfört om de varit kvar i förvalet."

Premiepensionen belönar passivitet

Premiepensionen är ett av de tydligaste svenska exemplen på att det enkla ofta slår det smarta. Av spararna ligger cirka 4,1 miljoner (63 procent) kvar i förvalet AP7 Såfa, medan cirka 2 miljoner har valt egna fonder på fondtorget. Det är minoriteten som valde själv som i genomsnitt har halkat efter.

Det som gör rapporten extra tung är att den bygger på ett verkligt system med miljontals sparare. Avkastningssiffrorna följer varje sparare sedan hens inträde i systemet, som har funnits sedan 1995.

Min reflektion är att systemet nästan är byggt för att testa vår självbild: vill vi acceptera ett bra förval, eller vill vi pilla?

Förvalet slog de egna valen med 3 procentenheter per år

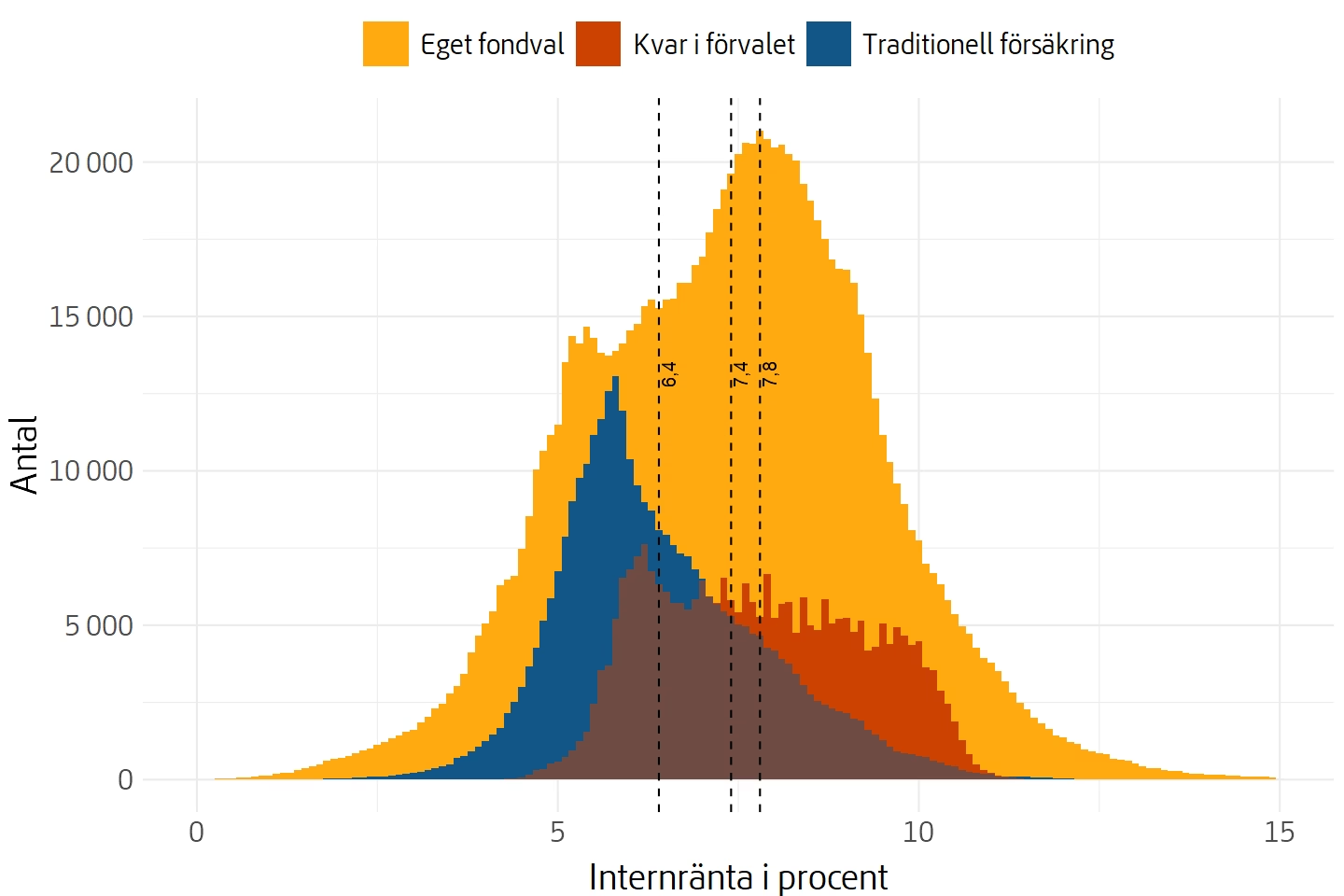

Sedan inträdet i systemet har sparare kvar i förvalet fått 12,0 procent i genomsnittlig årlig värdeutveckling, jämfört med 9,0 procent för dem med eget fondval. Skillnaden är 3,0 procentenheter per år, inte "3 procent". Genomsnittet för samtliga sparare var 10,7 procent.

Under 2024 var gapet ännu större: 27,2 procent för förvalet mot 21,8 procent för egna fondval, alltså 5,4 procentenheter. Förvalet låg dessutom högre i alla åldersgrupper det året, och AP7 Aktiefond avkastade 29,8 procent.

Över ett arbetsliv blir en sådan skillnad enorm, eftersom ränta-på-ränta förstärker den år för år. Poängen är inte att varje enskild sparare i AP7 Såfa vinner varje år, utan att genomsnittsmönstret är starkt och konsekvent över hela mätperioden.

Många byten är oftare ett varningstecken än en strategi

Rapporten visar ett tydligt samband mellan fler fondbyten och sämre värdeutveckling. Medianavkastningen sjunker stegvis med antalet byten, från omkring 9 procent per år för den som aldrig bytt fond ned mot drygt 7 procent för de flitigaste bytarna (ungefärliga värden avlästa ur rapportens figur), medan förvalet ligger högst.

Det är mänskligt. Vi vill känna att vi gör något när det rör sig på marknaderna. Men i premiepensionen verkar aktiviteten ofta bli själva problemet: den som byter ofta riskerar att sälja efter nedgångar och köpa efter uppgångar.

En viktig nyans: rapporten visar ett samband, inte ett orsakssamband. Pensionsmyndigheten skriver själv att det krävs djupare analys för att utreda varför det ser ut så här. Men samma beteendemönster återkommer i mycket av sparforskningen: planen är oftast bättre än impulsen.

Det högre kapitalet hos fondväljare kan lura ögat

En klurig detalj i rapporten är att sparare med egna fondval i alla åldrar har högre genomsnittligt premiepensionskapital än de som ligger kvar i förvalet. Vid första anblick kan det se ut som att de egna valen har fungerat bättre.

Förklaringen är en annan: grupperna skiljer sig åt. Många som valde själva kom in tidigt i systemet och har haft fler år av intjänande, medan de som kommit in senare oftare ligger kvar i förvalet. Därför är värdeutveckling rätt mått att jämföra, inte kapitalnivå.

Det är en nyttig påminnelse för all ekonomi: kontrollera att du tittar på rätt mått innan du drar slutsatsen.

Tre förbehåll: hävstång, 2025 och vad 3 av 4 betyder

Det första förbehållet kommer från myndigheten själv: AP7 Såfa är den enda fonden på fondtorget som får använda hävstång, upp till 20 procent på aktiedelen. Pensionsmyndigheten skriver uttryckligen att det därför inte är helt rättvist att jämföra ren avkastning mellan förvalet och de andra fonderna. Jämförelsen är inte heller justerad för hur mycket risk respektive sparare faktiskt tagit.

Det andra är att siffrorna gäller till och med 2024. I uppföljaren för 2025 bröts mönstret: ungefär hälften av spararna med eget fondval hade då högre värdeutveckling än AP7 Såfa. Hela mätperioden har dessutom sammanfallit med en historiskt stark aktiemarknad, som gynnat förvalets höga aktieandel. Fyndet är alltså inget naturlagsbevis för att förvalet alltid vinner.

Det tredje är vad "3 av 4 förlorar" faktiskt betyder. De flesta som valde själva har haft god positiv avkastning under en stark börsperiod. De har inte förlorat pengar, de har halkat efter förvalets genomsnitt.

Det praktiska rådet är nästan provocerande enkelt

För de flesta är den rimliga frågan inte vilken premiepensionsfond som är bäst, utan om det finns ett starkt skäl att avvika från AP7 Såfa. Förvalet är billigt, globalt och åldersanpassat, och det har slagit ungefär tre av fyra egna val över tid.

Det betyder inte att ingen kan lyckas med egna val. Var fjärde gjorde det. Men bevisbördan ligger på den som vill vara aktiv: utan en tydlig strategi, låga kostnader och disciplin talar statistiken för förvalet.

Vår slutsats är densamma som vi länge landat i: lämna premiepensionen ifred i AP7 Såfa och lägg energin på det som påverkar pensionen mer, som lönen, tjänstepensionen eller ett extra arbetsår. Ibland är det mest vuxna ekonomiska beslutet att låta bli att fatta fler beslut.

Få guldkornen direkt i din inkorg

Häng med 70 000+ andra prenumeranter som varje vecka får våra bästa tips, guldkorn och idéer om privatekonomi, sparande och investeringar — direkt i mejlen.

Läs vidare

- Lönar det sig att välja dyrare fonder? – om avgifter på premiepensionens fondtorg.

- Förbättra pensionen genom välja fonder med låg avgift – om låg avgift som styrbar faktor.

- 10 års historik säger ingenting om skicklighet – om varför historik inte räcker.

- 20 års data motsäger myten om att någon konsekvent kan hitta vinnare och undvika förlorare – om aktiv förvaltning över tid.

- 99 % av alla proffs är sämre än en indexfond – för den bredare indexfondspoängen.