Ju mer sparare handlade, desto mindre tjänade de

Mind the Gap 2025, Morningstars årliga uppföljning av investerarnas avkastning (Morningstar, 2025)

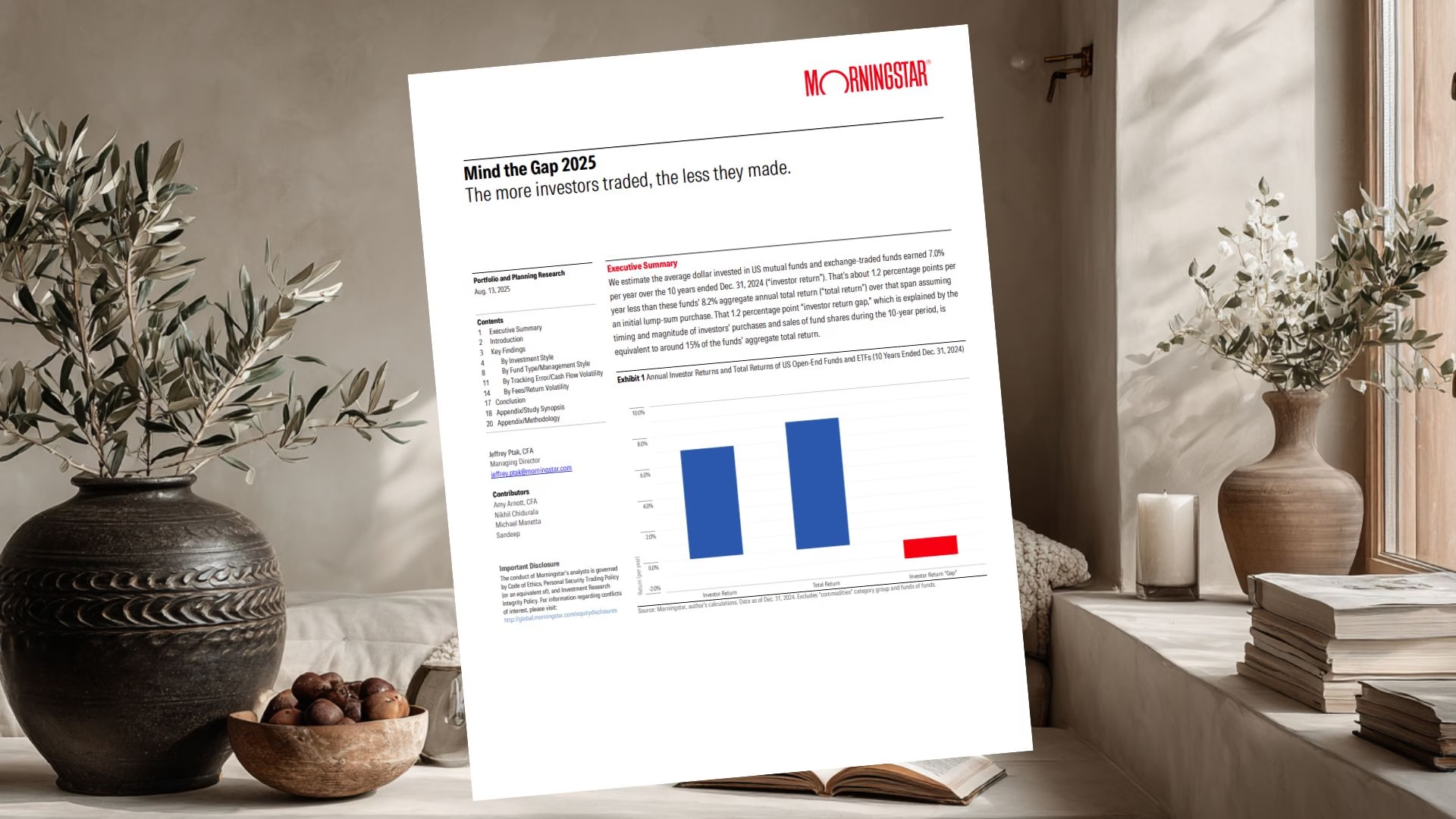

Morningstars Mind the Gap 2025 mäter skillnaden mellan vad amerikanska fonder avkastade och vad den genomsnittliga investerade dollarn i dem faktiskt fick. Över tioårsperioden till och med 31 december 2024 gav fonderna 8,2 % per år, medan den investerade dollarn fick 7,0 %. Gapet på 1,2 procentenheter per år uppstår när pengarna går in i och ut ur fonderna vid fel tillfällen.

Studien bygger på 25 848 amerikanska fonder och ETF:er och är en aggregatanalys, alltså inte ett enskilt experiment. Den mäter den investerade dollarns avkastning i en pool, och Morningstar varnar själva för att läsa skillnaden som ett kvitto på ”dumma pengar”. Även sunda vanor som månadssparande öppnar matematiskt ett gap, eftersom mer pengar kommer in sent under en stigande period.

Det tydligaste mönstret är ändå svårt att vifta bort: ju mer handel, desto mindre fick spararna behålla. Siffrorna är amerikanska, men principen känns igen från den beteendeforskning vi har skrivit om tidigare.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Minst handel: 0,8 procentenheters gap

Dollarn i fonderna med minst rörliga kassaflöden tappade 0,8 procentenheter per år mot fondens avkastning, jämfört med 1,8 i de mest handlade. Stabila flöden gav dessutom högre avkastning i absoluta tal. Läs mer.

Mest handel: 1,8 procentenheter per år

I fonderna med mest rörliga kassaflöden fick spararna 4,7 % per år trots att fonderna avkastade 6,5 %. Det är gapets mönster i ett nötskal: mer handel, mindre kvar. Läs mer.

Index skyddar inte mot beteendet

Gapet var nästan lika stort i indexfonder som i aktiva fonder, 1,3 mot 1,5 procentenheter per år. En billig fond hjälper inte fullt ut om du säljer den vid fel tillfälle. Läs mer.

Siffran 1,2 procentenheter är omtvistad

Morningstar anger ett gap på 1,2 procentenheter per år, men med samma data landar Financial Analysts Journal 2026 på 0,10 % per år. Använd mönstret, inte den exakta siffran. Läs mer.

Automatik är det praktiska motgiftet

Automatiskt månadssparande, fondrobot eller AP7 Såfa gör rätt beteende till standardläget. Målet är en portfölj som är tråkig nog att lämna i fred. Läs mer.

"Ju mer investerare handlade, desto mindre tjänade de"

Mer handel hängde ihop med större gap

Dollarn i fonderna med minst rörliga kassaflöden tappade 0,8 procentenheter per år mot fondens avkastning. I fonderna med mest rörliga kassaflöden var tappet 1,8 procentenheter per år, mer än dubbelt så mycket. De stabila fonderna gav dessutom högre avkastning i absoluta tal: 8,2 % investeraravkastning, mot 4,7 % i de mest handlade.

Sambandet är en korrelation, inte en bevisad orsak. Morningstar påpekar att gapet också speglar sammanhanget fonden används i, t.ex. om den ligger i en pension där ingen pillar. Men riktningen är konsekvent: handel och differens följs åt.

Indexfonden räddar dig inte från dig själv

Gapet var nästan lika stort för indexfonder som för aktiva fonder: 1,3 respektive 1,5 procentenheter per år enligt Morningstars metod. Indexfonderna gav spararna 8,5 % per år mot fondernas 9,8 %, de aktiva 6,0 % mot 7,5 %.

Det betyder inte att index är oviktigt, avgiften är fortfarande central. Billiga fonder hade mindre gap än dyra, men Morningstar bedömer att avgiften troligen är sekundär: billiga fonder ligger oftare i generationsfonder och pensioner där ingen frestas att handla. En billig fond hjälper inte fullt ut om du säljer den vid fel tillfälle.

Gapet på 1,2 procentenheter är omtvistat

Morningstar anger 7,0 % investeraravkastning mot 8,2 % fondavkastning, en skillnad på 1,2 procentenheter per år eller ungefär 15 % av totalavkastningen. Siffran är dock vetenskapligt ifrågasatt: Fulkerson, Jordan, Riley och Yan replikerar samma data i Financial Analysts Journal 2026 och landar på 0,10 % per år, med argumentet att Morningstars metod förstärker gapet.

Använd därför inte storleken rakt av. Mönstret kring handel och stabilitet är en säkrare lärdom att dra, och även kritikerna bekräftar att ett gap finns. Kom också ihåg att allt gäller amerikanska fonder i amerikansk skattemiljö. Principen är överförbar till svenska sparare, men inte den exakta siffran.

Bygg en portfölj som inte bjuder in till handel

Allokerings- och generationsfonder hade smalast gap, 0,1 procentenheter per år, och fångade nästan 97 % av sin avkastning (6,3 % mot 6,5 %). Sektorfonder låg i andra änden med 1,5 procentenheters gap, och räntefonderna fångade bara ungefär hälften av sin avkastning.

Svensk översättning: AP7 Såfa, fondrobot, automatiskt månadssparande och regler du bestämmer i förväg. Målet är att göra rätt beteende lätt och fel beteende lite jobbigare. Morningstars eget tilläggstips är att räkna med en marginal för fel och dra ner avkastningsprognosen något i din sparplan.

Få guldkornen direkt i din inkorg

Häng med 70 000+ andra prenumeranter som varje vecka får våra bästa tips, guldkorn och idéer om privatekonomi, sparande och investeringar — direkt i mejlen.

Läs vidare

- De som handlar mest med aktier förlorar mest – Barber & Odean 2000, den klassiska beteendestudien bakom hela tesen

- Småsparare beter sig dumt när de väljer fonder – Ben-David 2021 om varför automatiserat sparande slår egna beslut

- Småsparare är ännu sämre än proffsen – Garay 2021 om dålig tajming och hög omsättning som avkastningstjuv

- Trots varningar felväljer de flesta fond baserad på historisk avkastning – Weiss-Cohen 2021 om jakten på historisk avkastning