Pensionärer spenderar för lite av sparkapitalet

Mental bokföring och rädsla för att pengarna tar slut gör att pensionärer unnar sig bara hälften av det som de skulle. Utdelande tillgångar ökar användningen av pengar och gör livet rikare.

Här är artikeln som fått mig att ändra uppfattning om utdelande fonder eller kanske till och med utdelningsaktier. Även jag tycker att det känns jobbigt att se pengarna på kontot minska – särskilt när det är resultatet av ett aktivt beslut om uttag. Samtidigt är det betydligt lättare att använda det som Opti brukar kalla för ”vips-pengar”, det vill säga pengar som plötsligt dyker upp på kontot. Genom att välja tillgångar med utdelning blir det mentalt enklare att använda pengarna.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Pensionärer tar bara ut halva 4-procentsregeln

65-åringar plockar i snitt ut 2,1 procent per år från sparkapitalet, ungefär hälften av den 4-procentsregel som funnits i decennier. På 5 miljoner kronor blir skillnaden nästan 2 miljoner i förlorade upplevelser över 20 aktivitetsår.

80 procent av pensionen spenderas. Bara 2 procent av sparkapitalet.

Forskningen på 7 498 pensionärshushåll visar samma mönster gång på gång. Pengar som kommer som månadsbelopp glider lätt över i konsumtion, medan pengar i ISK eller kapitalförsäkring förblir orörbara oavsett hur mycket de är.

Mental bokföring låser sparkapitalet i hjärnan

Vi behandlar inte alla pengar som likvärdiga. Pengar som inkomst är till för att leva på, pengar som kapital är till för framtiden. Det är inte räknefel utan en djupt mänsklig psykologisk mekanism som även professionella ekonomer faller för.

Reglerna besegrar psykologin

När amerikanska pensionärer tvingas plocka ut pengar från pensionskonton genom obligatoriska minimiuttag ökar konsumtionen mätbart. Pensionärerna har inte fått mer pengar eller bättre rådgivning. Reglerna har bara tvingat in pengarna i en annan mental kategori.

80 procent ökad konsumtion ligger på bordet

Genom att konvertera mer sparkapital till livsvarig utbetalning skulle pensionärer i snitt kunna öka sin konsumtion med 80 procent. Gifta hushåll skulle nästan kunna fördubbla sin spending, ensamstående skulle tjäna runt 30 procent.

Svenska tjänstepensioner har redan en inbyggd lösning

Tidsbestämda utbetalningar på 5, 10 eller 20 år fungerar i praktiken som en svensk variant av amerikanska RMD-regler. Pengarna kommer som månadsbelopp och omdefinieras från orörbart kapital till spenderbar inkomst, vilket förklarar varför många svenska pensionärer mår bra med en tidsbestämd plan.

Inkomststruktur slår kapitalmål

Studien föreslår en helt annan fråga än den vanliga. Inte hur stort sparkapital du behöver i pension, utan vilken inkomststruktur du behöver för att våga leva. Det är samma pengar, men det andra perspektivet ger ett rikare faktiskt liv.

"7 498 pensionärshushåll visar: 80 procent av livstidsinkomst spenderas, men bara 2 procent från sparkapital"

"Pensionärer kan öka sin konsumtion med 80 procent genom att konvertera mer sparkapital till livsvarig utbetalning"

"65-åringar plockar i snitt ut 2,1 procent per år från sparkapitalet. Det är ungefär halva 4-procentsregeln."

"Endast 25 procent av pensionärer uppger ett explicit arvsmotiv. Ändå behåller majoriteten kapitalet livet ut."

"Det är inte räknefel eller okunskap. Underspendingen i pension är en djupt mänsklig psykologisk mekanism."

Studien som förklarar varför pensionärer dör med pengarna kvar

Vi har alla mött dem. Pensionärer som har det gott ställt på pappret men som ändå inte vågar resa, byta bil eller hjälpa barnbarnen ekonomiskt. När man frågar varför är svaret nästan alltid detsamma:

Jag vet inte hur länge pengarna ska räcka.

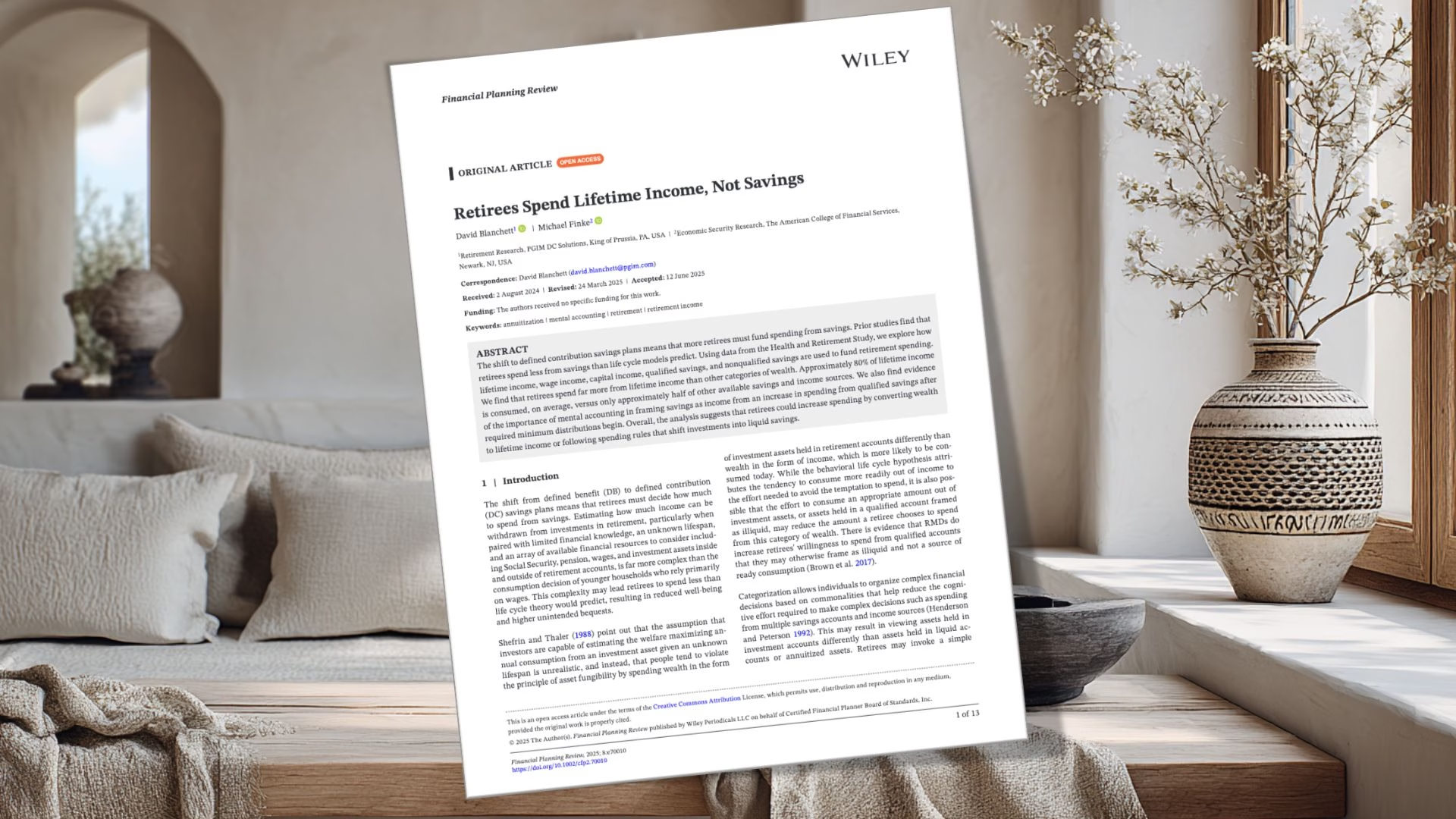

Den nya studien Retirees Spend Lifetime Income, Not Savings av David Blanchett (Morningstar) och Michael Finke (The American College of Financial Services), publicerad i Financial Planning Review 2025, sätter siffror på precis det här fenomenet.

Forskarna har gått igenom 7 498 hushållsobservationer från Health and Retirement Study, den största longitudinella amerikanska studien om pensionärer, och kommer fram till en slutsats som är både obekväm och hoppfull. Den förklarar varför så många dör med stora belopp kvar, och pekar samtidigt ut en nästan pinsamt enkel åtgärd som kan ge upp till 80 procent mer att spendera under de aktiva pensionsåren.

65-åringar tar bara ut 2,1 procent från sparkapitalet

4-procentsregeln har blivit en sorts privatekonomisk allmänbildning i Sverige. Tar du ut 4 procent av sparkapitalet första pensionsåret och justerar för inflation, ska pengarna räcka i ungefär 30 år utan att ta slut. Det är en användbar tumregel.

Men studien visar att pensionärer i praktiken inte använder den. 65-åriga par tar i genomsnitt ut 2,1 procent per år från sparkapitalet. Ensamstående pensionärer tar ut 1,9 procent. Det är ungefär hälften av vad 4-procentsregeln föreslår, och effekten håller i sig genom hela åldersspannet mellan 65 och 85 år. Resultaten är statistiskt säkerställda över tusentals hushåll.

Konkret betyder det följande. Föreställ dig två par: Anna och Martin samt Lisa och Erik, båda med 5 miljoner kronor i ISK och kapitalförsäkring vid 65 års ålder. Anna och Martin lever enligt 4-procentsregeln och har 200 000 kronor per år att lägga på resor, hjälp till barnen och upplevelser. Lisa och Erik ligger på genomsnittet i studien och tar ut 105 000 kronor. Skillnaden är 95 000 kronor per år, eller drygt 8 000 kronor i månaden. På 20 aktiva pensionsår blir det nästan 2 miljoner kronor mindre i upplevelser. Det är inte små pengar.

Det viktiga här är att det inte handlar om att 4-procentsregeln är matematiskt fel. Det handlar om att pensionärer inte vågar använda den.

Pengar som inkomst spenderas. Pengar som kapital får ligga kvar.

Det mest slående fyndet i studien är inte det låga uttaget i sig. Det är skillnaden mellan olika typer av pengar.

Forskarna delar upp pensionärernas resurser i fem kategorier: livstidsinkomst (allmän pension, tjänstepension med livsvarig utbetalning, livränta), löneinkomst, kapitalinkomst (utdelningar, hyror), kvalificerat sparkapital (motsvarar svensk tjänstepension och IPS) och icke-kvalificerat sparkapital (motsvarar ISK, KF och depå). Sedan mäter de hur stor andel av varje kategori som faktiskt används.

Resultatet är dramatiskt. Pensionärer spenderar i genomsnitt 80 procent av sin livstidsinkomst. Av löneinkomst används runt 50 procent, och av kapitalinkomst ungefär lika mycket. Men från sparkapitalet plockas bara cirka 2 procent ut per år. Det är samma kapital, men radikalt olika beteende beroende på vilken mental kategori pengarna tillhör.

Det här går rakt emot grundantagandet i klassisk ekonomisk teori. Pengar borde vara fungibla, det vill säga utbytbara. En tusenlapp ska vara en tusenlapp oavsett om den kommer från lön, pension eller försäljning av fondandelar. I praktiken fungerar vi människor inte så.

Min upplevelse är att detta känns igen direkt i alla samtal jag haft med pensionärer i communityn. ”Tjänstepensionen, det är ju mina pengar att leva på”, hör jag ofta. ”ISK:n, det är min trygghet”. Två kategorier, samma pengar, men helt olika känsla i magen.

Mental bokföring låser sparkapitalet i hjärnan

Forskarna kopplar fenomenet till en av de mest etablerade insikterna inom beteendeekonomi: behavioral life cycle hypothesis, formulerad av Hersh Shefrin och Richard Thaler 1988. Den säger att vi inte hanterar hela vår förmögenhet som en enda pott. Vi delar upp den i mentala konton och behandlar kontona olika.

Mental bokföring är hjärnans tendens att kategorisera pengar efter källa eller syfte och behandla varje kategori enligt olika regler. Pengar som kommer som lön är till för att leva på. Pengar i pensionssparandet är till för framtiden. Pengar från en bonus känns fria att använda till något roligt. Detta är inte rationellt i strikt ekonomisk mening, men det är så vi människor faktiskt fungerar.

I pensionssammanhang skapar mental bokföring ett specifikt problem. Inkomst som dyker upp som ett månadsbelopp är automatiskt spenderbar i hjärnan. Den följer samma mönster som lönen vi haft i 40 år. Men sparkapitalet kräver ett aktivt beslut. Vi måste sälja något, göra ett uttag, omvandla kapital till pengar på kontot. Varje sådant beslut triggar förlustaversion – känslan av att lämna ifrån oss något vi byggt upp under decennier.

Det handlar alltså inte om räknefel eller okunskap. Det är en djupt mänsklig psykologisk mekanism, och studien visar att den finns kvar oavsett utbildningsnivå och inkomstgrupp. Även professionella ekonomer håller igen för mycket som pensionärer.

Med det sagt: att förstå mekanismen är första steget mot att kunna hantera den.

Regler gör det enklare att använda pengarna

Det kanske mest intressanta fyndet i studien handlar om vad som faktiskt får pensionärer att använda mer av sitt sparkapital. Det är inte rådgivning, inte information och inte kalkyler. Det är regler.

I USA gäller Required Minimum Distributions, förkortat RMD. Det är obligatoriska minimiuttag från pensionssparkonton som börjar vid en viss ålder (numera 73 år). Reglerna kräver inte att pengarna spenderas, bara att de lämnar pensionskontot och flyttas till ett vanligt sparkonto. Skattemässigt handlar det om en tvingande överföring.

Studien visar att när RMD-reglerna börjar gälla ökar konsumtionen från just dessa konton mätbart. Inte bara uttagen, utan den faktiska konsumtionen. Pengar som tidigare låg orörbara börjar plötsligt användas. Forskarna tolkar det som att tvingande uttag omdefinierar pengarna i hjärnan. Det som tidigare var orörbart kapital blir nu inkomst – och inkomst går att använda.

Det är ett vackert exempel på hur struktur slår vilja. Pensionärerna har inte fått mer pengar, inte fått bättre rådgivning och inte blivit klokare. Reglerna har bara flyttat pengarna till en annan mental kategori.

Det här pekar mot något viktigt. Om vi vill förändra beteenden kring pengar är det ofta mer effektivt att förändra strukturen än att försöka förändra hjärnan. Du har säkert hört det tidigare, men forskningen bekräftar det tydligt: automatisering slår viljestyrka.

Jag står fortfarande fast i att detta är helt fel lösning på problemet.

Välja en suboptimal strategi för att åtgärda sin metala bokföring. Ne den gubben går inte.

Lösningen är att lära sig och sluta hålla på med mental bokföring som pensionär! Inte att välja en strategi med sämre riskjusterad avkastning!

Varför inte bara sälja en viss procent av mina fonder varje år?

Jag håller med dig rationellt, men jag har också haft så många möten och det är många gånger svårare att förklara för någon att de lurar sig själva än att ge dem en tillräckligt bra lösning som fungerar.

Jo, fungerar från ett rationellt perspektivt. Håller 100% med. Men fungerar inte i praktiken.

Lysa har ju en auto-sälj funktion som jag tror borde få lite mer kärlek och uppskattning än den får.

Den som inte vill förstå kommer inte förstå. Det betyder inte att en suboptimal lösning är rätt. Felet är hos mottagaren, inte sändaren.

Alltså är de en hjälp att spendera, inte automagiskt bättre.

Alla sätt som får livet att rulla smidigare är ju dock positivt. Så om Bengt-Göran och Gun få en gladare pension så blir jag glad.

Bara om du definierar rätt och fel utifrån vad som är den mest rationella lösningen, men då är du lite väl fyrkantig.

Nej. Jag definerade t.o.m. det ovan;

Jag var nära på att använda dina exakta ord för jag visste någon skulle kommentera på det, men det var det jag menade.

Har själv utdelande indexfonder som mental ventil. Dock så brukar utdelande fonder ofta ha hög direktavkastning som profil på innehavet, svårt att hitta heltäckande.

Fastnar alltid i problemet om när man ska sälja? Och hur mycket för uttag? ISK har ett naturligt tillfälle innan varje kvartal som jag inte reflekterat över innan. Summan är dock lätt att man höjer efter att ha fönstershoppat.