Artikeln som fick John Bogle att starta första indexfonden

Inte ens de bästa fondförvaltarna kan bevisas slå marknaden konsekvent (Samuelson, 1974)

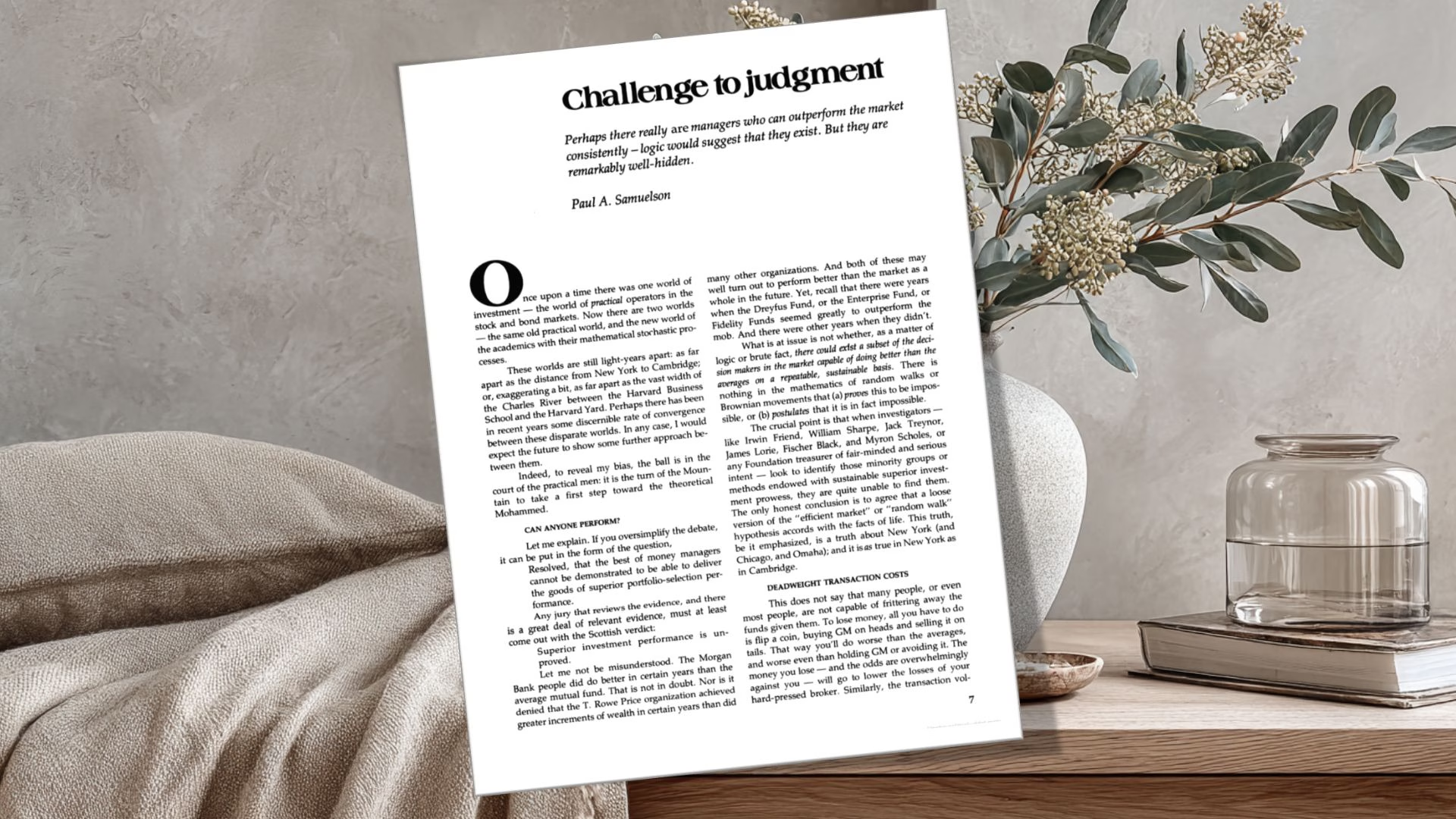

Den första indexfonden för privatpersoner började inte som en produktidé utan som en utmaning. I det allra första numret av The Journal of Portfolio Management 1974 publicerade nobelpristagaren Paul Samuelson essän "Challenge to Judgment", där han konstaterade att överlägsen förvaltarprestation är obevisad och uppmanade någon stor stiftelse att sätta upp en portfölj som bara följde S&P 500-indexet.

Två år senare tog John Bogle uppmaningen bokstavligt och lanserade First Index Investment Trust, den första indexfonden för vanliga sparare. Den här texten handlar om essän som satte igång alltihop: vad Samuelson faktiskt påstod, vad han inte påstod och varför rådet håller än i dag.

En sak är bra att veta innan du läser vidare: essän är en argumenterande idéskrift, inte en empirisk studie. Den innehåller inga egna data, och de hårda siffrorna kom senare från andra håll. Det gör den inte mindre läsvärd, men det avgör hur den ska användas.

Innehållsförteckning

- Sammanfattning, guldkorn och citat (8 st)

- Samuelsons essä gjorde indexfonden möjlig

- Problemet var inte lata förvaltare utan svaga bevis

- Onödig handel flyttar pengar från sparare till mellanhänder

- Bogles storhet var att göra teorin köpbar

- Svenska siffror bekräftar tesen 50 år senare

- Läs vidare

- Vanliga frågor (4 st)

- Communityns tankar, tips och inspel

- Relaterade sidor och annat kul

- Senaste nytt på RikaTillsammans

Denna sida uppdaterades 15 dagar sedan (2026-07-07) av Jan Bolmeson.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Essän som startade indexfonden

Paul Samuelsons essä Challenge to Judgment publicerades 1974 i The Journal of Portfolio Managements allra första nummer och blev startskottet för den första indexfonden. John Bogle har själv pekat på texten som direkt mandat för Vanguards fond 1976. Läs mer.

Obevisad, varken friad eller fälld

Samuelson lånade den skotska domslutsformeln not proven: överlägsen förvaltarprestation är obevisad. När forskarna letade efter den skickliga minoriteten i offentliga resultat hittade de den helt enkelt inte. Läs mer.

Svaga bevis, inte lata förvaltare

Kritiken var inte att förvaltarna var inkompetenta, utan att ingen på förhand kunde peka ut vilka som skulle skapa värde efter avgifter och kostnader. Det gör aktiv förvaltning till ett dyrt spel med oklara odds. Läs mer.

Skicklighet kan finnas, hittas inte

Samuelson förnekade aldrig att en liten skicklig minoritet kan existera. Hans poäng var att den inte går att identifiera i förväg och att de som verkligen har förmågan inte säljer den billigt. Läs mer.

Halvera handeln, bredda portföljen

Samuelsons mest konkreta råd 1974 var att halvera omsättningen och diversifiera bredare, eftersom onödig handel flyttar avkastning till courtage, spreadar och provisioner. Det är fortfarande ett av de mest underskattade råden inom sparande. Läs mer.

Bogle's Folly: 93 procent under målet

När Bogle lanserade den första indexfonden 1976 drog emissionen in cirka 11,3 miljoner dollar, ungefär 93 procent under målet, och fonden hånades som Bogle's Folly. Ändå ändrade den riktningen för hela fondsparandet. Läs mer.

9 av 10 svenska förvaltare bakom index

Flam (2014) visade att 9 av 10 svenska fondförvaltare presterar sämre än index, och i SPIVA Europe 2025 hade ingen nordisk fond slagit sitt jämförelseindex på tio år. Samuelsons tes från 1974 bekräftas alltså av senare studier, och det är de som bär bevisbördan. Läs mer.

Essän är argumentet, inte beviset

Samuelsons text är en idéskrift utan egna data, skriven om amerikanska förhållanden 1974. Det matematiska beviset för att aktiv förvaltning i genomsnitt måste förlora efter kostnader kom först 1991, med Sharpes The Arithmetic of Active Management. Läs mer.

"Överlägsen investeringsprestation är obevisad"

"Halvera omsättningen och bredda diversifieringen - era kunder kommer tjäna på det"

"De som har pengar vet inte - de som vet har inga pengar"

"Åtta av tio transaktioner är slöseri - men vem kan säga vilka två som inte är det"

"De flesta portföljförvaltare borde sluta - ta upp rörmokeri, undervisa i grekiska eller producera BNP."

Samuelsons essä gjorde indexfonden möjlig

Indexfonden för vanliga sparare föddes ur en essä från 1974, där Paul Samuelson utmanade finansbranschen att bevisa att aktiv förvaltning faktiskt skapade värde. Hans poäng var inte att ingen någonsin kunde slå marknaden, utan att bevisen för uthållig och identifierbar skicklighet saknades. Han lånade den skotska domslutsformeln "not proven": varken friad eller fälld, men obevisad.

Det är lätt att glömma hur radikalt det var. I dag känns indexfonden självklar. När essän trycktes i The Journal of Portfolio Managements första nummer (vol. 1, nr 1, sidorna 17–19) var idén nästan förolämpande: betala mindre, handla mindre och acceptera marknadens genomsnitt. Men! Just det genomsnittet var tillgängligt för alla, och det enkla var inte en kompromiss utan själva innovationen.

Problemet var inte lata förvaltare utan svaga bevis

Samuelson lutade sig mot forskare som Sharpe, Treynor och Lorie. När de letade efter förvaltare med hållbar överprestation blev resultatet magert. Anekdoter fanns det gott om, men "anekdoter är inte vetenskap", som Samuelson uttryckte det, och när avhandlingar försökte kvantifiera de skickliga tenderade resultaten att avdunsta till statistiskt insignifikanta värden.

Nyansen är viktig. Kritiken var inte att alla förvaltare var inkompetenta, utan att spararen inte på förhand kunde veta vilka som skulle skapa värde efter avgifter och kostnader. Samuelson skrev uttryckligen att en liten skicklig minoritet mycket väl kan finnas. Hans poäng var att den inte går att peka ut i förväg ur offentliga resultat, och att de som verkligen har förmågan knappast säljer den billigt. Då blir aktiv förvaltning ett dyrt spel med oklara odds.

För en vanlig sparare är det ofta viktigare att slippa gissningsleken än att försöka vinna den.

Onödig handel flyttar pengar från sparare till mellanhänder

Samuelson var särskilt hård mot transaktionerna. Om mycket handel inte tillför värde blir den inte gratis aktivitet, utan en överföring från spararnas framtida avkastning till courtage, spreadar och provisioner.

Hans konkreta råd var därför nästan provocerande enkelt: de flesta pensions- och förvaltningskunder vore sannolikt bättre ställda om omsättningen halverades och portföljerna diversifierades bredare. Kostnaden satte han aldrig siffror på, den räkningen kom från senare beteendestudier, men mekanismen pekade han ut redan 1974.

Ibland är det mest professionella du kan göra att göra mindre.

Bogles storhet var att göra teorin köpbar

John Bogle gjorde Samuelsons idé praktisk genom Vanguard och den första indexfonden för vanliga sparare. Bogle har själv pekat på essän som direkt mandat för fonden. Lanseringen 1976 blev ingen omedelbar succé: emissionen drog enligt journalisten Jason Zweig in cirka 11,3 miljoner dollar, ungefär 93 procent under målet, och fonden hånades som "Bogle's Folly". Ändå ändrade den riktningen för hela fondsparandet.

Det fina med berättelsen är att den binder ihop akademi och vardag. Samuelson formulerade problemet, Bogle byggde produkten och spararna fick tillgång till ett verktyg som inte krävde att någon gissade rätt förvaltare i förväg.

Indexfonden är därför inte bara en fondtyp. Den är en lösning på ett bevisproblem.

Svenska siffror bekräftar tesen 50 år senare

Essän bevisade ingenting empiriskt: den är ett argument som lutar sig mot andras data, skriven 1974 om amerikanska förhållanden, långt före ISK, PPM och dagens lågkostnadsfonder. Det matematiska beviset för att aktiv förvaltning i genomsnitt måste förlora efter kostnader kom först 1991, med William Sharpes "The Arithmetic of Active Management".

Sedan dess har empirin gått Samuelsons väg, även i Sverige. Flam (2014) visade att 9 av 10 svenska fondförvaltare presterar sämre än index, och enligt SPIVA Europe 2025 hade ingen av de nordiska fonderna slagit sitt jämförelseindex sett över tio år. Tesen från 1974 håller alltså, men det är de senare studierna som bär bevisbördan, inte Samuelson.

För dig som sparar i Sverige är slutsatsen densamma som Samuelsons uppmaning, översatt till vår tid: välj en bred indexfond med låg avgift, håll nere handeln och mät dig mot index i stället för att tävla mot det.

Få guldkornen direkt i din inkorg

Häng med 70 000+ andra prenumeranter som varje vecka får våra bästa tips, guldkorn och idéer om privatekonomi, sparande och investeringar — direkt i mejlen.

Läs vidare

- Matematiskt bevis: Aktiv förvaltning måste förlora i längden – nästa logiska steg efter Samuelsons argument.

- Fondförvaltare skapar marginellt eller inget värde – Carharts senare test av samma fråga.

- Investera rätt och lätt – praktisk RT-guide till forskningslinjen.