Fondrobot eller indexfond?

För- och nackdelar, samt hur du kan tänka i din situation

Vilket ska man välja? Det är en av de vanligaste frågorna (och hetaste diskussionerna) i communityn. I dagens avsnitt går jag objektivt genom för- och nackdelar, hur man kan tänka, vem som tenderar välja vad och hur vi själva resonerar. Bonusen i avsnittet är en ny kalkylator på hemsidan. ![]()

Avsnitt K60 | Publicerat 6 månader sedan.

Viktig info: Detta avsnitt berör en eller flera olika typer av investeringar. Ett sparande i linje med forskningens rekommendationer har historiskt sett varit framgångsrikt. Det finns mycket som talar för att så även kommer vara framgent, men det finns inga garantier. Historisk avkastning är ingen garanti för framtida avkastning.

Alla investeringar innebär risk och kan både öka och minska i värde. Investera inte pengar du inte har råd att förlora. Men, var inte heller överdrivet rädd för risken eftersom det är den som vi får betalt för. Vi rekommenderar alltid kontakt med en finansiell rådgivare, då detta inte är eller ska uppfattas som individuell finansiell rådgivning.

Denna sida är författad av Jan Bolmeson per 2026-06-18. Vi är fristående från nämnda bolag och värdepapper; ingen ersättning har utgått om ej annat anges tydligt med reklammärkning. Här kan du se de fonder och värdepapper vi äger och som vi har investerat i.. Tidigare omnämningar finns som etikett här eller längre ned på sidan. Vi avser inte följa upp detta innehåll regelbundet. Läs mer i våra villkor.

Avsnitt K60. Senast uppdaterad 1 månad sedan (2026-06-18) av Jan Bolmeson.

Denna video finns att se på Youtube eller via videon ovan. Du som är en RikaTillsammans-supporter kan se den utan reklam på Patreon.

Innehållsförteckning till videon

- 00:00:00 - Introduktion

- 00:01:14 - Vad forskningen faktiskt säger om sparande (och varför bankerna säger något annat)

- 00:03:01 - Varför du ska äga hela höstacken – inte leta efter nålar

- 00:04:38 - Balansera risken baserat på din sparhorisont

- 00:05:44 - Var lat och passiv – du är dina pengars största fiende

- 00:08:04 - Gör-det-själv vs fondrobot – två vägar till samma mål

- 00:11:56 - Fördelarna med att välja fond själv (och när det är värt besväret)

- 00:13:20 - Tekniska fällor som även erfarna investerare trampar i

- 00:17:48 - Varför fondrobot är som att spela bowling med staket på sidorna

- 00:22:12 - Det som fondroboten kostar dig – och vad du får tillbaka

- 00:22:57 - "Men Lysa känns osäkert" – samma trygghet som fond på storbanken

- 00:26:12 - Super Mario-metaforen: varför \"tillräckligt bra\" ofta är bäst

- 00:29:28 - Tre anledningar till att vi investerar – och bara en handlar om pengar

- 00:30:44 - Varför läkare, ingenjörer och företagare är de sämsta investerarna

- 00:35:12 - Ge schyssta förutsättningar – därför fastnar nybörjare på \"köp en indexfond\"

- 00:38:51 - Det enkla räkneexemplet som förändrar hela avgiftsdebatten

- 00:41:32 - Min resa från 1996 till Lysa 2019 – och genvägen du kan ta

Du kan lyssna på detta avsnitt (K60) där poddar finns, t.ex. på Spotify, Apple Podcast, Acast och Patreon. För innehållsförteckningen med tider, se fliken till vänster med längden på avsnittet.

Referens: Saknas.

Sammanfattning och guldkorn

Det viktigaste att veta. Swipa för att se fler.

Poängen redan från start

Fondrobot eller enskild indexfond? Båda alternativen följer forskningen och ger bra odds för avkastning. Skillnaden handlar inte om vad som är "rätt" utan om vad som passar dig - din tid, ditt intresse och din kompetens. Att överhuvudtaget välja en indexfond gör dig bättre än de flesta sparare.

Forskningens fem steg för klokt sparande

Forskningen pekar åt samma håll: 1) Spara regelbundet, långsiktigt och automatiskt. 2) Välj breda, billiga, globala indexfonder. 3) Balansera risken baserat på sparhorisont. 4) Var passiv och låt pengarna jobba i fred. 5) Sitt still i båten när det blåser. Detta gäller oavsett om du väljer fondrobot eller gör det själv.

Finansbranschen vs forskningen

Finansbranschen säger att du ska anlita dem för att hitta vinnarna och undvika förlorarna. Forskningen säger tvärtom: det är i princip omöjligt att hitta nålarna i höstacken. Bankerna tjänar pengar på att försöka hitta dem - inte på att lyckas. Därför är det bättre att äga hela höstacken via en global indexfond.

Vad är egentligen en fondrobot?

En fondrobot är inte en robot som väljer fonder åt dig. Det är en digital rådgivare som kombinerar indexfonder enligt forskningen, hjälper dig välja rätt sparhorisont, och håller balansen mellan aktier och räntor. Du svarar på frågor, får ett förslag, och sen sköter roboten resten. Som att boka en paketresa istället för att planera allt själv.

Fördelar med att göra det själv

Du får exakt den portfölj du vill ha, det är cirka 0,2% billigare per år, och du kan stanna kvar på din vanliga bank. Om du är på rikedomstrappan nivå fyra eller högre kan du även belåna dina värdepapper - något som inte går hos fondrobotarna.

Nackdelar med att göra det själv

Det är lätt att göra tekniska fel - välja fel fonder, fel kombination, eller trilla i mentala fällor som att övervikta mot länder du "tror på". Det kräver tid, kompetens och intresse. En enskild indexfond innehåller ofta max 3 000 bolag medan en fondrobot sprider på 6 000-10 000. Och optimeringen tar aldrig slut.

Fördelar med fondrobot

Du kommer igång på 5-10 minuter, det är färdigt för hela året. Ingen kompetens krävs - det är som att spela bowling med staket på sidorna. Du får bredare diversifiering, hjälp med ombalansering, och rätt ränteportfölj. Framförallt minskar du risken för beteendemässiga misstag som är den största orsaken till underprestation.

Nackdelar med fondrobot

Det kostar ungefär 0,2% mer per år (200 kronor per 100 000 kronor). Lysa och Opti är okända namn för många vilket kan kännas otryggt - även om de har samma regler och skydd som storbankerna. Du kan inte påverka valen, till exempel Lysas 20% övervikt mot Sverige, och du kan inte belåna portföljen.

50 kronor slår 0,2% avgift

För snittsvensken med 70 000 kronor som sparar 1 500 kronor i månaden: att öka månadssparandet med bara 50 kronor ger mer än att sänka avgiften med 0,2%. Att öka med 200 kronor slår till och med 1% lägre avgift. Det sätter fokus på vad som verkligen gör skillnad - inte fondoptimering utan faktiskt sparande.

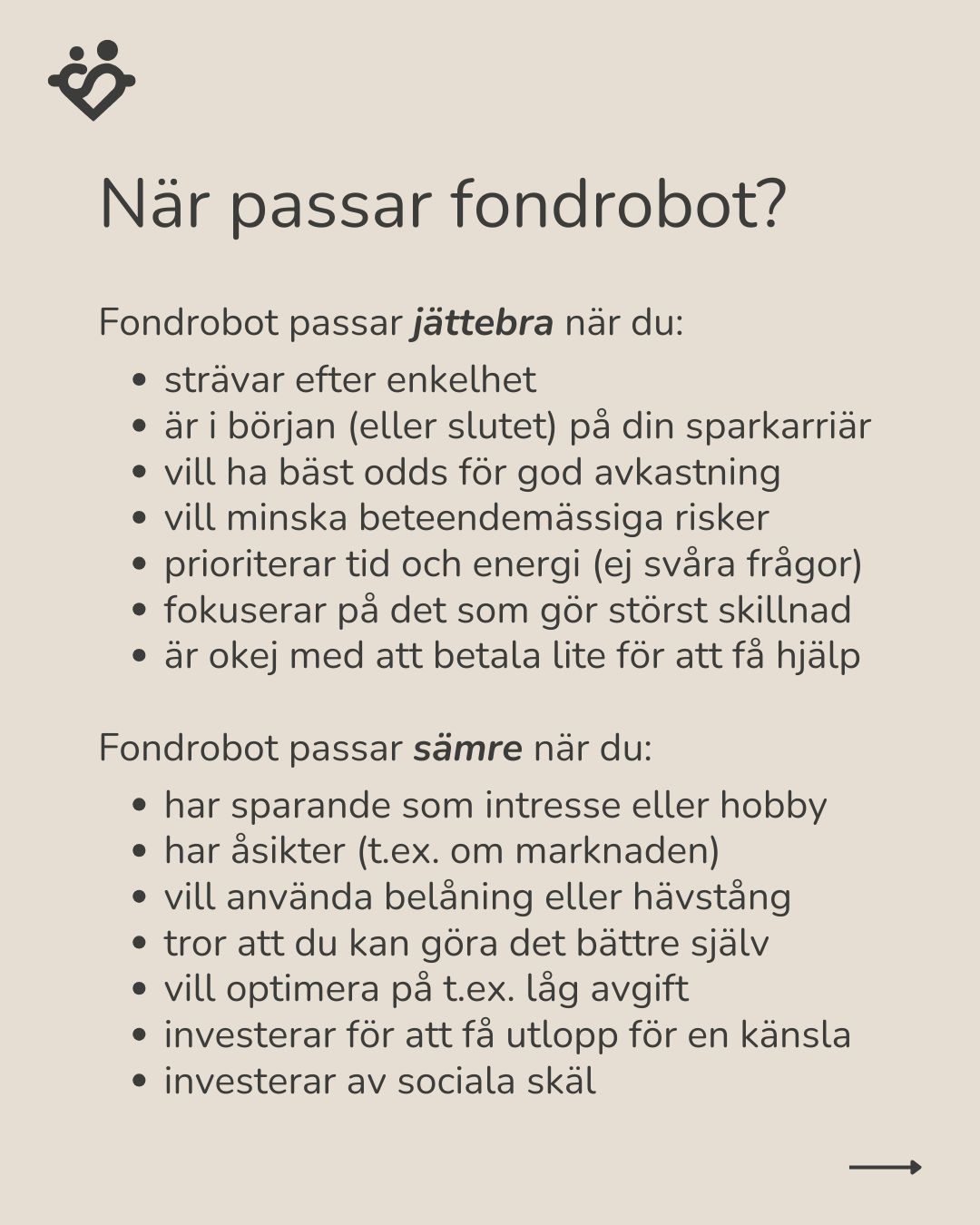

När fondrobot passar bäst

Fondrobot passar dig som vill ha det enkelt, som är nybörjare, eller som efter många år insett att du inte gör det bättre själv. Det passar dig som prioriterar tid och energi, vill minska risken för beteendemässiga misstag, och är okej med att vara "medioker" för att få peace of mind.

När fondrobot passar dåligt

Fondrobot passar inte dig som har sparande som hobby eller intresse - då lär du dig ingenting. Det passar inte dig som har åsikter om marknaden, vill optimera på något särskilt, eller behöver belåning. Det passar inte heller dig som investerar för utlopp av känslor eller av sociala skäl.

De tre anledningarna till att investera

Vi investerar av tre skäl: nyttomaximerande (vill tjäna pengar), känslomässiga (spänning, utveckling, tävling), eller sociala (mina investeringar säger något om vem jag är). Fondrobot passar det första skälet. Många lurar sig själva och säger att de investerar för pengarna - men investerar egentligen av känslomässiga eller sociala skäl.

Ge schyssta förutsättningar

Om du är duktig på investeringar - gör inte misstaget att tro att alla kan det du kan. En nybörjare möter hundra frågor: vilken bank, vilket konto, vilka fonder, hur kombinera, hur vikta? Utan tydliga svar blir ofta resultatet att inget händer. Fondroboten tar bort den risken - har du gått igenom guiden så är du igång.

Vem väljer vad?

Vår erfarenhet är att nybörjare väljer fondrobot för enkelheten. De som sparat i 2-10 år tenderar att göra det själv och optimera. De som sparat i över tio år - och gått hela varvet runt - väljer ofta fondrobot igen. De uppskattar enkelheten efter att ha insett att optimeringen inte gör så stor skillnad.

Viktiga nyanser att komma ihåg

Båda alternativen är bra - du behöver inte välja. Vi har själva Lysa för familjen och enskilda indexfonder i pensionen. Skillnaden på 0,2% spelar liten roll i det stora hela. Det viktiga är att du faktiskt kommer igång och håller dig till planen över tid. Det som tar dig längst är inte optimal avgift utan regelbundet sparande.

"Man vinner investeringsspelet genom att inte göra misstag, inte genom att göra de stora vinsterna"

"En fondrobot är som att spela bowling med staket på sidorna - det är extremt svårt att göra fel"

"En fondrobot är som Super Mario - inte bäst på något, men inte sämst på något heller"

"Ju fortare du inser att du är medioker, desto mer pengar kommer du tjäna"

Låt oss ta det direkt. Om ditt val står mellan indexfond och fondrobot, då är du redan här på väg att vinna pengaspelet. I mångt och mycket är det en lite nördig diskussion eftersom det verkligen är att grotta i detaljer som gör en skillnad på marginalen. Båda två är riktigt bra val och vi själva har också pengar både i enskilda indexfonder (främst pensionerna) och i fondrobot (privat-, barn- och företagsspar).

Med det sagt så är det en återkommande diskussion och därmed tänkte att vi kan reda ut det en gång för alla. Avsnittet baserar sig på många diskussioner i forumet och framförallt artikeln på hemsidan med samma namn.

Här får du den i podd- och videoform med lite utsvävningar och mina tankar kring frågan. Som vanligt hamnar svaret på frågan i “beror på” utifrån vad som är viktigt för dig. Så i mångt och mycket är det ett personligt val.

Om du inte håller med om något i avsnittet / bildspelet eller artikeln, skriv gärna en kommentar så kompletterar jag mer än gärna. Mitt syfte med avsnittet är att man ska kunna hänvisa till det oavsett vilket läger man står i. ![]()

Tack på förhand!

Jan

PS. För tydlighetens skull: Jag har INTE fått betalt för avsnittet, vi har pengar i alla fonder, fondrobotar som nämns ovan på samma villkor som alla andra.

Tack till dig som är supporter som gör detta avsnitt möjligt

Som vanligt, ett stort tack till dig som hejar på oss varje vecka och gör dessa reklamfria och osponsrade avsnitt möjliga. För dig som inte är en supporter än, så kan du själv välja nivå och du får dessutom lite extra-material, inbjudning till digitala tillfällen, tillgång till våra verktyg och en massa andra saker. Läs mer:

Du kan även se och lyssna på alla avsnitt utan reklam, du slipper även reklam här i forumet. Sen ingår bland annat vår uppskattade Fyra-hinkar-kalkyl ingår utan kostnad för dig som är en RikaTillsammans-supporter på Klacken-nivå eller högre. Självklart kan du även engångsköpa den om du önskar det här.

Transkribering av hela avsnittet

Nedan har vi transkriberat hela avsnittet för dig som hellre läser än tittar eller lyssnar. Den är gjord med AI så den är inte ordagrann, utan fokus har varit på läsbarhet.

Visa hela transkriberingen

Innehållsförteckning

Nedan följer en grov innehållsförteckning för transkriberingen.

- Fondrobot eller enskild indexfond?

- Vad säger forskningen om sparande?

- Breda, billiga och globala indexfonder

- Tusen bolag i stället för fyra

- Balansera risken efter sparhorisonten

- Var passiv och sitt still i båten

- Bäst odds för bäst avkastning

- Två sätt att göra det konkret

- Vad en fondrobot egentligen är

- Båda alternativen är rätt enligt forskningen

- För- och nackdelar med att göra det själv

- Nackdelarna: tekniska och mentala fällor

- Gör-det-själv blir ofta smalare

- Exempel på indexfonder, och en notis om sponsring

- Fondrobotens fördelar: enkelt och brett

- Spelar det någon roll att det är bredare?

- Advisors Alpha: svårt att göra fel

- Ombalansering och räntor på köpet

- Känns Lysa och Opti otryggt?

- Belåning och låsta val

- Fondroboten som Super Mario

- När passar en fondrobot bra?

- Beteende är den största risken

- När passar en fondrobot dåligt?

- Belåning, optimering och en Super Mario-metafor

- Att investera av känslomässiga skäl

- Att investera av sociala skäl

- Ge schyssta förutsättningar till nybörjare

- Hundra frågor en nybörjare fastnar på

- Risken att inget händer

- Den vanligaste invändningen: avgiften

- Vad ger mest effekt: avgift eller månadssparande?

- Egentligen behöver man inte välja

- Genvägen du kan ta

- Tack och en sista fråga

Fondrobot eller enskild indexfond?

Vad är bäst att investera i? Är det en fondrobot eller en enskild indexfond? Och vad är den där fondroboten egentligen? Vilka är för- och nackdelarna med de två alternativen? Och vem, vilka sparare, tenderar att välja det ena framför det andra?

Det är vad jag tänkte att vi skulle prata om i dagens avsnitt av RikaTillsammans.

För dig som inte känner mig sedan innan: jag heter Jan Bolmeson och har år 2026 investerat i 30 år. Det här är en sammanfattning kan man säga av våra tankar i den här frågan, och framför allt också communityns.

Tanken med avsnittet är att det ska vara ett litet referensavsnitt. Om du får frågan av någon i framtiden kan du antingen hänvisa till bildspelet som jag använder i presentationen som finns på Instagram, eller bara till det här poddavsnittet. Vi gör det inte svårare än så, utan vi kör igång. Det här finns också som en artikel, och det finns massor av kompletterande information på RikaTillsammans.

Vad säger forskningen om sparande?

Det första steget att börja i är: vad säger forskningen? Alltså, hur ska man investera sina pengar om man vill göra det på ett klokt och evidensbaserat sätt? Där upplever jag att forskningen är väldigt tydlig.

På hemsidan har vi över hundra referenser till olika artiklar och sammanfattningar av studier. Det de alla har gemensamt är att de pekar åt samma håll: det bästa sparandet är regelbundet, långsiktigt och automatiskt. Det är ingenting man gör från en vecka till en annan, utan något man gör i ett perspektiv av flera år.

Man gör det varje månad och man gör det helst automatiskt, så som vi pratade om i ett av de förra avsnitten: betala dig själv först, sätt en autogirokoppling så att pengarna direkt när de kommer in på ditt lönekonto i slutet av månaden går till ditt sparande. För då kan du också använda upp resten av pengarna under månaden utan dåligt samvete.

Breda, billiga och globala indexfonder

När man har avsatt ett överskott är steg nummer två att man ska välja så breda, billiga och globala aktieindexfonder som möjligt. Här blir det mycket ord om man är helt ny.

Forskningen säger att det finns två skolor. Den ena är det finansbranschen säger, för att de tjänar massa pengar på det. Den andra är det som forskningen säger fungerar, och som gör att du och jag tjänar pengar på det.

Om man sammanfattar finansbranschens syn säger de: anlita oss, det är svårt med sparande. Anlita oss så hjälper vi dig att hitta nålarna i höstacken. Vi hittar vinnarna, vi undviker förlorarna. Och det får du betala oss för.

Forskningen säger i stället: det är i princip omöjligt att hitta nålarna i höstacken, och gör man det så har man i princip bara haft tur. Bankerna bryr sig egentligen inte, för de tjänar inte pengar på att hitta nålarna utan på att ta avgift för att försöka hitta dem.

Det är mycket bättre att du äger hela höstacken.

Vad är då höstacken? Jo, en höstack är en global indexfond, för man ska äga alla företag i hela världen. Det är också det som menas med att den är bred. Ju större höstack, alltså ju fler företag i höstacken, desto bättre.

Tusen bolag i stället för fyra

Normalt sett, om man tittar, brukar en snittsvensk äga kanske tre, fyra, fem aktier. Det tror jag det var i snitt i den senaste rapporten. En global indexfond äger däremot över tusen bolag. Då sprider man verkligen äggen över jättemånga korgar.

Och så är den passiv: det är ingen som letar efter nålarna. Den är bred, den är global, och sen ska den vara billig. För varje krona du betalar till banken eller finansbranschen är en krona som du inte får en ränta-på-ränta-effekt på.

Balansera risken efter sparhorisonten

Det var steg nummer två. Steg nummer tre: balansera risken baserat på din sparhorisont. Börsen, marknaden, höstacken varierar i värde. Från det att man investerar sin första hundralapp kommer den att öka och minska i värde, och det kan den göra ganska mycket.

Under 2020, under corona, föll den i värde med 30 procent på 30 dagar. Sen återhämtade det sig på ett par månader och var tillbaka där det började. Men om man får panik eller ska köpa en bostad under just de där tre veckorna kan det vara jättejobbigt.

Därför brukar man säga, baserat på sparhorisonten: 0–3 år ska pengarna vara på ett bankkonto. Investera aldrig pengar som ska användas inom tre år. På det långsiktiga, tio år eller mer, har man indexfonderna. Och sen den där svåra perioden fyra till nio år: då har man en kombination, antingen av bankkonto och indexfonder eller räntefonder och indexfonder. Men räntefonder är supersvårt, så jag brukar avråda från att hålla på med dem och i stället använda bankkonto. Om man då inte använder en fondrobot som gör räntedelen åt en.

Var passiv och sitt still i båten

Steg nummer fyra blir då att därefter gälla det att vara passiv. Att vara latpassiv, oengagerad, ointresserad, outloggad. Lite som Richard Thaler, Nobelpristagaren, sa: gå och titta på fotboll. Det är bättre för dig, det är bättre för ditt sparande. Låt pengarna få jobba i fred. Du och jag är ofta våra pengars största fiende.

Till skillnad från mitt hälsoprojekt här 2026, där jag behöver gå en promenad eller gå till gymmet om och om igen, fungerar ett sparande eller en fondrobot så här: man sätter upp det på tio minuter, sen är det färdigt för hela året. Du behöver inte göra någonting mer, och du behöver sannolikt inte göra någonting mer de kommande tio åren. Vilket också syns i ett av de förra avsnitten när vi pratade om bästa fonderna 2026, där vi har rekommenderat ungefär samma fond i över tio år.

Det var steg nummer fyra. Steg nummer fem: sitt still i båten när det blåser. Oavsett om Trump ska invadera Venezuela, Grönland eller vilket annat land som helst. Oavsett vad marknaden säger, sitt still i båten. Har du en bra båt så rider den ut stormen. Det har alltid kommit stormar, de kommer med jämna mellanrum, men de här indexfonderna, höstacken, består.

Bäst odds för bäst avkastning

And that's it. Det här ger bäst odds för bäst avkastning. Notera att jag inte säger bäst avkastning, jag säger bäst odds för bäst avkastning över tid.

Över en tioårsperiod kommer det här ge ett resultat som jag påstår är bättre än 80 procent av alla investerare. Och de 20 procenten du inte kommer att slå är de som hade tur.

Det är väl skillnaden mellan att investera så som de flesta småsparare gör, eller som finansbranschen säger, där mycket baseras på tur, och att investera som jag vill göra. Efter att ha gjort det här i 30 år vill jag inte ha en strategi som baseras på hopp eller tur, utan jag vill ha bra odds för att det lyckas i de flesta åren.

Men självklart: historiskt har det varit ett jättebra sätt att investera, förankrat i forskningen. Mycket talar för att det kommer vara så även framgent. Men det finns såklart inga garantier, eftersom historisk avkastning inte är en garanti för framtida avkastning. Vi har ett helt avsnitt om "var inte rädd för risken" där vi pratar mer om det.

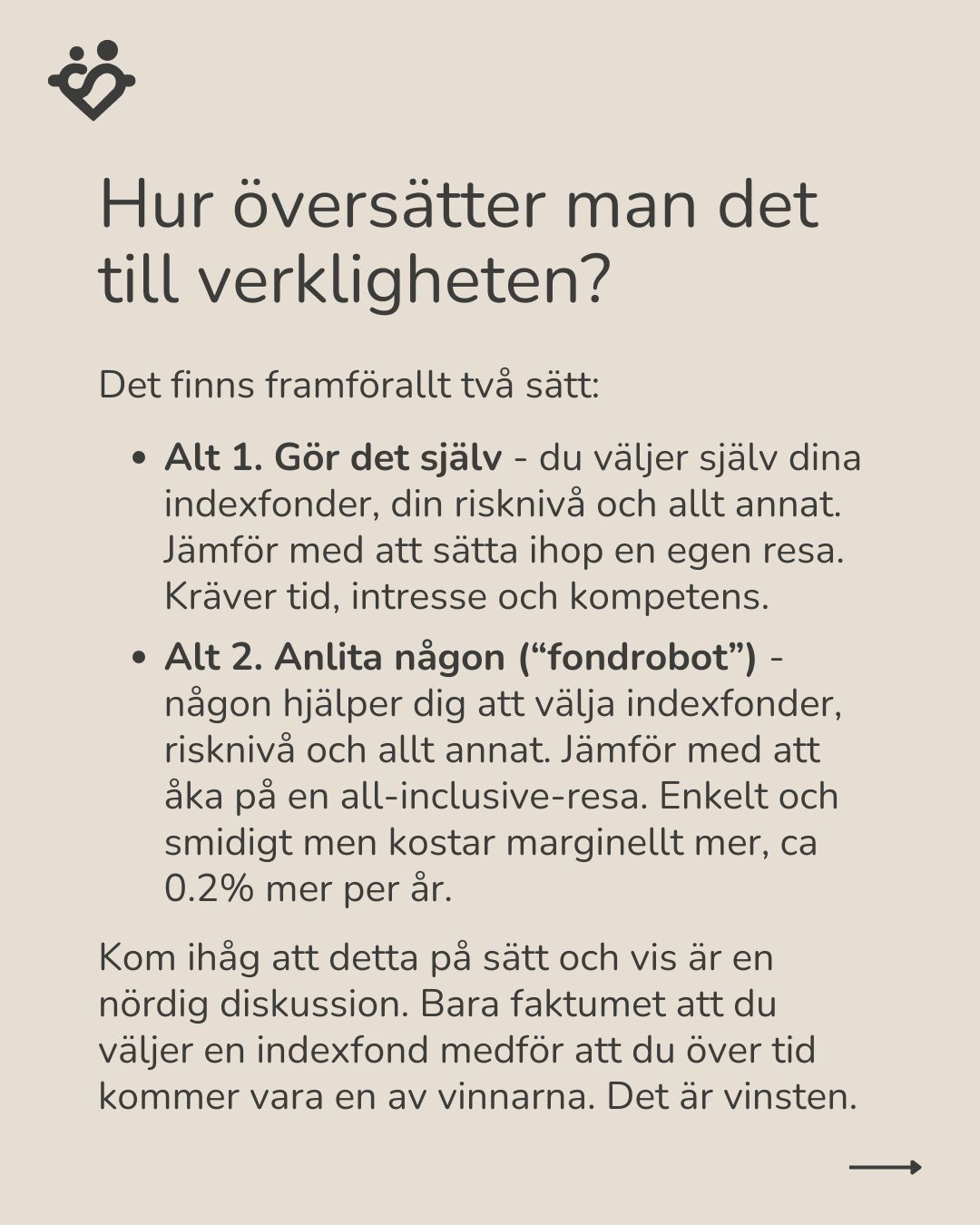

Två sätt att göra det konkret

Nu när vi har sagt vad forskningen säger om sparande kan vi börja översätta det. Okej, hur gör jag det här konkret? Det finns framför allt två sätt.

Vi har liksom trattat ner det. Vi tror på forskningen, vi tror inte på finansbranschen och vi tror inte på vår aktieintresserade kompis. Vi vill göra det evidensbaserat och strukturerat.

Då kan jag välja att översätta det här själv. Det är det jag kallar alternativ ett: att man är en gör-det-självare. Man väljer själv sina indexfonder, man väljer själv sin sparhorisont, man väljer själv balansen mellan bankkonto och räntor. Man sätter ihop allting själv.

Det kan man jämföra med att man ska åka på en resa. Man bokar Airbnb själv, man bokar transfer själv, man bokar flyget själv och sätter ihop allting. Det kan bli jättebra, jag säger ingenting om det, men det kräver i alla fall alltid tid, intresse och kompetens.

Vad en fondrobot egentligen är

Det andra sättet: till exempel jag och Caroline, vi planerar att åka en lite längre resa, eventuellt åka till Kina. Då är det så här: jag vill inte planera en resa till Kina själv. Det är för mycket som kan gå fel. Det är en resa man gör en gång i livet, och då vill jag ha hjälp av någon som har gjort det ofta, som har gjort alla misstagen, som har varit i Kina många gånger, som kan hjälpa oss att skaffa en guide och göra det bekvämt, enkelt och smidigt. Det är vad en fondrobot är.

Det första: när folk ibland säger att en fondrobot innebär att man, i stället för att själv välja sina fonder, låter roboten göra det, så är det inte sant. En fondrobot är egentligen bara en indexfond, precis liknande de indexfonder man kan välja i alternativ ett. Men den kombinerar ihop dem enligt forskningen och hjälper dig att hålla balansen. Det är som en digital rådgivare som ger dig en massa frågor att svara på och sen föreslår en lösning baserad på forskningen som funkar för dig.

För det betalar man naturligtvis lite extra. En fondrobot är ungefär 0,2 procentenheter dyrare per år än om man gör det själv. Och 0,2 procent är 200 kr per 100 000 kr man har investerat. För en snittsparare som har investerat typ 70 000 kr pratar vi alltså om under 200 kr extra i månaden.

Båda alternativen är rätt enligt forskningen

Jag tänker också att det är viktigt att komma ihåg att båda de här alternativen, enligt forskningen, är det bra sättet att investera på. Det går inte att säga om fondroboten eller den enskilda fonden kommer att ge bättre avkastning.

Mitt i avsnittet vill jag säga: det här är en ganska nördig konversation. Det du lär dig nu är sånt som 95 procent av befolkningen inte vet och egentligen inte bryr sig om. Men jag vet att det här är en fråga jag får, och jag vet att några av er som lyssnar tenderar att vara lite som jag: man vill förstå, man vill fatta rätt beslut och man vill optimera.

Så jag vill bara säga: bara det att du väljer en indexfond gör att du får en bättre avkastning än de flesta sparare. Det är bara att kolla på vår graf häromdagen, som visade att av de senaste 18 åren har den genomsnittliga spararen på Avanza inte slagit index. Så låt oss hålla fokus: vi pratar ändå om en detaljkonversation.

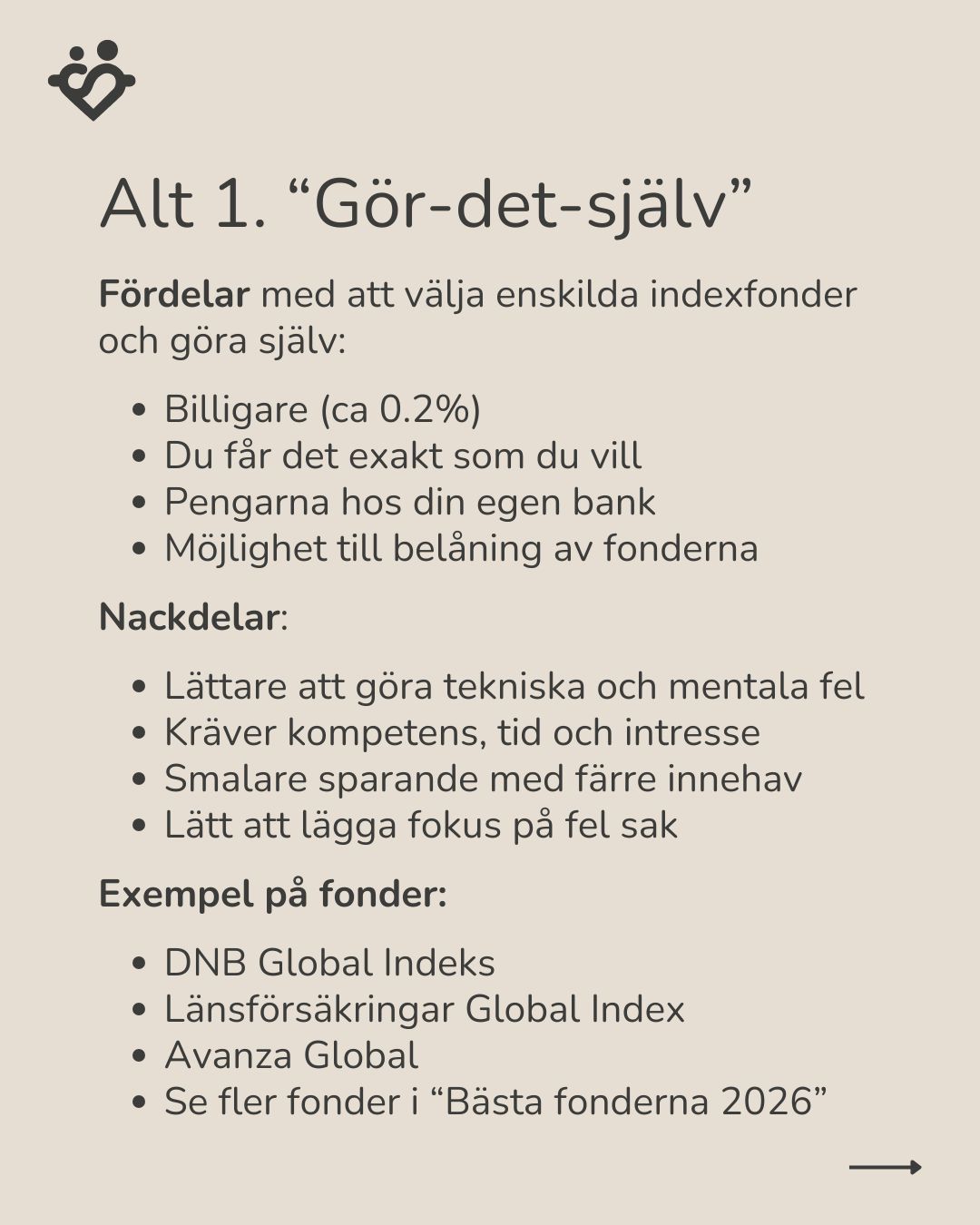

För- och nackdelar med att göra det själv

Om vi ska ta lite för- och nackdelar med de olika alternativen kan man säga så här. Fördelen med att göra det själv är att man får det exakt som man vill ha det. Det är lite billigare, 0,2 procentenheter. Du kan ha pengarna på din egen bank.

Det hänger ihop med en av nackdelarna för fondroboten. Feedbacken jag många gånger fått är: jag fattar det här med forskningen, jag fattar indexfond, men hur kan du rekommendera en fondrobot? Det är en aktör jag aldrig hört talas om, det känns lite läskigt. Då fattar jag det. Har man varit kund på till exempel Swedbank hela livet kan man ju fortsätta välja en indexfond hos Swedbank, och då behöver man inte ta det orosmomentet överhuvudtaget. Det är ofta en fördel som talar för att göra det själv: man behöver inte gå utanför sin komfortzon utan kan vara kvar på sin enskilda bank.

Sen tänker jag också att en av de stora fördelarna, framför allt när man kommer lite senare på sin ekonomiska resa, man är på typ nivå fyra i Rikedomstrappan eller högre, är att bankerna ofta erbjuder att man belånar sina värdepapper. Då behöver man inte ha så stor buffert med pengar på kontot, utan kan ha värdepappersbelåning som en del av sin buffert. Det är de stora fördelarna.

Nackdelarna: tekniska och mentala fällor

Nackdelarna upplever jag är att det är lätt att göra tekniska fel. Att man väljer fel fonder eller fel kombination av fonder. Eller att man trillar i mentala fällor. Att man till exempel hamnar och säger att det känns läskigt nu med USA, jag kanske ska börja vikta ner. Eller att nu tror jag att Tyskland kommer gå bra, eller Europa, då överviktar jag dit. Eller att man missar att en global fond till exempel inte innehåller globala småbolag. Det är rätt många sådana tekniska detaljer man kan trampa fel i.

Återigen, det är nyanser vi pratar om här nu. Har man en enskild global fond funkar det superbra för majoriteten av sparare. Men nu pratar vi kontrasterna, så jag kommer blåsa upp små skillnader och få dem att låta viktigare än de är. För att det ska bli en rättvis jämförelse behöver jag göra det. Nu är vi på nördnivå.

En nackdel med att göra det själv, vilket vissa inte tycker är en nackdel, är att det kräver tid, kompetens och intresse. Även jag, som kan väldigt många av Sveriges bästa fonder i huvudet, eftersom vi har satt ut listan bästa fonderna varje år de senaste tio åren, får ändå lägga några timmar per år på att välja ut fonderna. Titta på dem: har de ändrats, hur har screeningen sett ut, har de bytt index, har de bytt förvaltare och så vidare. Det kräver ett intresse, så kan vi säga. Och det kräver att man vet vad man tittar efter, allt från avgift till hur skatt inom fonderna funkar till tracking error och valutaväxling, vilka växlingsavgifter som dyker upp och sånt.

Gör-det-själv blir ofta smalare

Min upplevelse är att ytterligare en nackdel, om vi ska ta två, förutom att det kräver kompetens, är att det ofta blir ett smalare sparande. En enskild indexfond innehåller ofta tusen bolag. Som jag sa i början är tusen bolag långt mycket bättre än det de flesta har. Men om vi jämför en indexfond som ofta har kanske tusen, max tre tusen bolag, med en fondrobot som ofta kan ha åtta, nio, eller mellan sex och tio tusen bolag, eller kanske till och med fler, så blir gör-det-själv-valet nästan alltid smalare än det man får med en fondrobot. Vill man ha det mycket bredare i gör-det-själv, ja, då kryper kostnaden upp och då tjänar man inte ens så mycket på att det blir billigare.

Jag upplever också att om man gör det själv blir det lite av en never ending story kring optimering, som vi kommer prata om. Det finns alltid någon detalj man kan dyka ner i. Min upplevelse blir ofta att väldigt många lägger fokus på fel sak. Jag kommer återkomma till det, för för de flesta, om vi tar mediansvenskan som har 70 000 kr på sitt ISK, gör det extremt liten skillnad att hålla på och mecka med fonderna, i förhållande till att lägga den tiden och energin på att tjäna mer pengar på jobbet, jobba lite övertid och öka månadssparandet. Att öka månadssparandet kommer ha mer effekt.

Exempel på indexfonder, och en notis om sponsring

Några exempel på sådana enskilda indexfonder är DNB Global Index, Länsförsäkringar Global Index, Avanza Global, Swedbank Robur Access Global, Skandia Global Exponering och så vidare. Vi har en hel lista där i bästa fonderna 2026.

Jag kan också säga, det kanske jag skulle ha sagt i början av avsnittet: jag har inte fått betalt för det här avsnittet. Det är inte sponsrat, det är ingen som har betalat för att vara med. Det här avsnittet finansieras av våra fantastiska supportrar som varje månad är med och sponsrar RikaTillsammans, så att jag och Caroline kan göra de här osponsrade avsnitten där vi pratar om vad som gör mest skillnad för dig och mig, inte vad som gör bäst skillnad för finansbranschen.

Och där kan jag också säga: är man supporter får man massa bonusgrejer. Man kan vara med på live-event, man får inbjudningar och kalkyler och rubbet. Så det är inte bara välgörenhet att vara supporter, du får något tillbaka också.

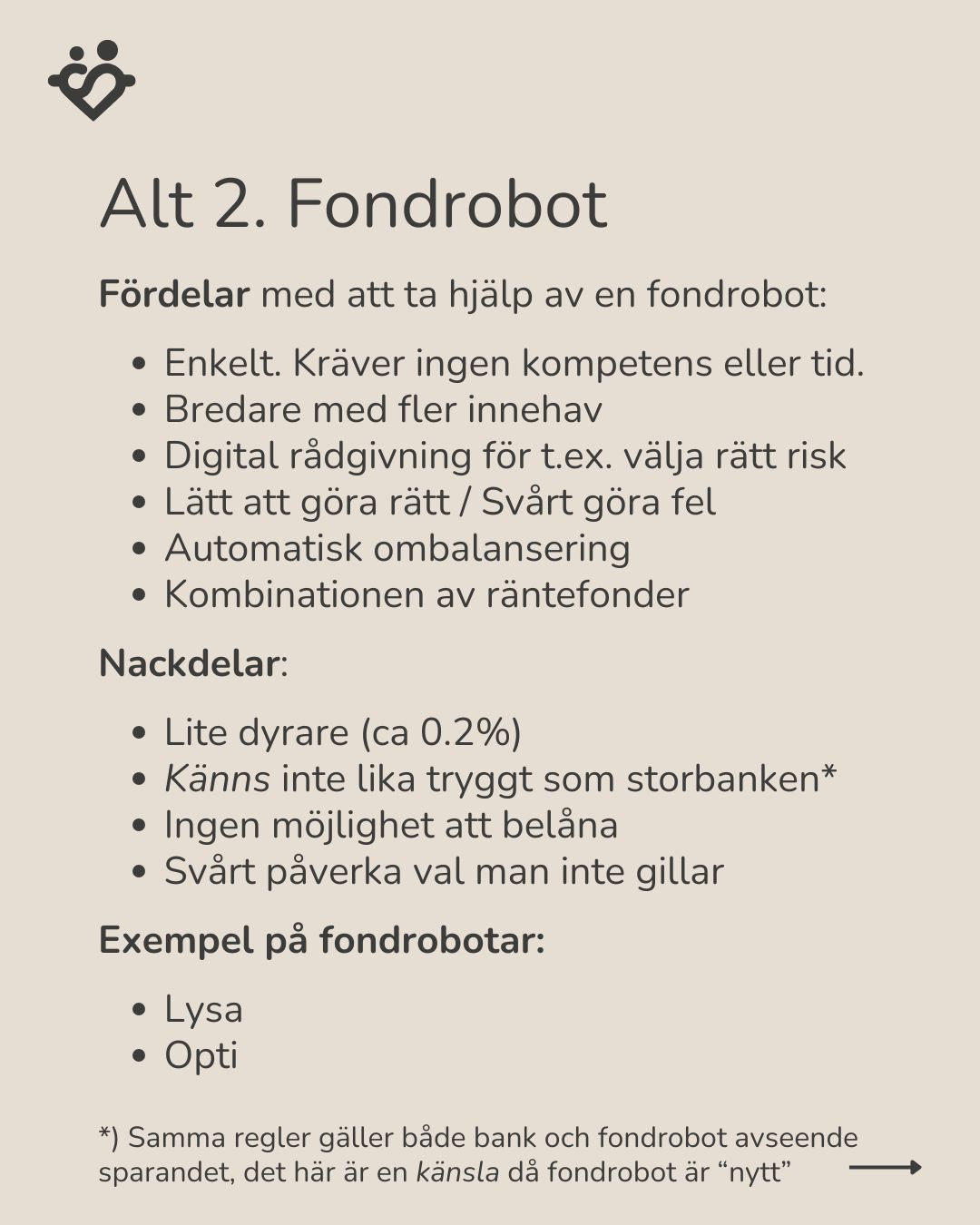

Fondrobotens fördelar: enkelt och brett

Bra. Fördelar med alternativ två, fondrobot. Det är framför allt en stor fördel: det är enkelt. Du kommer igång på 5–10 minuter, sen är det färdigt för resten av året. That's it. Det är bara mer eller mindre att gå in på App Store och ladda ner.

I Sverige finns det två fondrobotar. Det finns Lysa och det finns Opti. Det är bara att gå in på App Store på din telefon, söka på Lysa eller söka på Opti, och sen följa instruktionerna. Det är sjukt enkelt. Alla kan göra det oavsett kompetens. Det är det som egentligen är fördelen. En fondrobot kräver ingen kompetens, den kräver ingen tidsinsats, den kräver ingenting av dig, utan det är någon annan som redan har tänkt ut alla de här sakerna åt dig.

En sidnot: jag kan ibland störa mig lite på att det inte var jag som kom på den här idén med fondrobot. Jag kan också säga att jag inte har några ägarintressen i någon av de här fondrobotarna, och jag är kund där på precis samma villkor som alla andra.

Bra. Så fördel där också för fondrobot: det är bredare, man får fler innehav. Som vi sa får du ofta mellan 6 000 och 10 000 bolag som din hundralapp sprids på, versus typ 1 500, kanske i bästa fall 3 000 bolag i en vanlig indexfond.

Spelar det någon roll att det är bredare?

Då kan man undra: spelar det någon roll att det är bredare? Återigen, det beror på vilket perspektiv vi tar. Utifrån det utzoomade perspektivet, bara att man har en indexfond, är svaret nej. Tittar vi på att vi ska göra en kontrast och en skiljelinje mellan fondrobotar och enskilda fonder, så absolut.

De fonderna eller bolagen som indexfonder tenderar att sortera ut är de minsta bolagen, som är svårast att handla, eftersom det ofta kostar lite mer. Det tenderar att vara små globala bolag. Tittar vi på forskningen är det en riskfaktor som säger: små bolag tenderar att prestera bättre än stora bolag. Så där finns oproportionerligt många baspunkter att hämta. Men återigen, vi pratar baspunkter, alltså 0,01 procent. Det är på den nivån vi pratar. Så återigen, detalj, men skiljelinje.

Advisors Alpha: svårt att göra fel

Det jag personligen gillar, varför jag rekommenderar fondrobotarna till de flesta, är att man får något som inom forskningen kallas Advisor's Alpha. Det vill säga att en fondrobot är lite som en rådgivning. Du kommer få ett frågebatteri som man går igenom, som gör att du får svara på ett antal frågor. Det gör att man aldrig riktigt hamnar fel.

Det är extremt svårt att göra fel med en fondrobot, för det är som att spela bowling med staket på sidorna.

Du får rätt på sparhorisonten, du får rätt på fonderna, du får rätt på andelen och förhållningssättet mellan fonderna och liknande.

Jag brukar beskriva det ibland så att det finns en massa frågor inom sparande som är viktiga, och sen finns det frågor som man kan påverka. En fondrobot sorterar ut överlappet så att fokuset ligger på frågorna som är viktiga och som man kan påverka. Medan vi som ibland gör det själva också får en massa frågor, men då lägger vi fokus på dem så vi liksom inte kan påverka. Så återigen, den streamlinar.

Ett exempel på en fråga är: hur länge, när behöver du pengarna? Är du intresserad av ett extra hållbart eller etiskt sparande? Den typen av frågor. Har du buffert? Vilket också är svinviktigt, man ska alltid börja med buffert.

Ombalansering och räntor på köpet

Så ytterligare en fördel med fondrobot: lätt att göra rätt, eller svårt att göra fel. Och sen är det två nördgrejer. Att man får hjälp med ombalansering. Om man inte tar full risk, om jag har den här mellersta sparhorisonten, då håller den rätt balans mellan aktier och räntor, och en fondrobot väljer ut en rätt ränteportfölj åt en. Eller så kan man ha det på sparkontot. Men det är ytterligare en sak: räntefonderna brukar jag säga är en fördel med fondrobotarna.

Tittar vi på nackdelar, vi har redan varit inne på en: det är ungefär 0,2 procentenheter dyrare per år. Allt annat lika ger ju en lägre avgift mer pengar i din egen ficka.

Här får man, och det kommer vara en av de sista sakerna jag säger i sammanfattningen, till slut bedöma: hur mycket prioriterar jag de här 200 kronorna per år? Är det värt massa tid eller inte? Och ju större beloppet är, desto större blir det, men då blir det återigen i relation till. Det är det man får ställa. Så det är lite dyrare.

Känns Lysa och Opti otryggt?

Den andra nackdelen: det känns ofta inte lika tryggt som storbanken. Man känner inte till Lysa eller Opti innan man ofta har lyssnat på oss eller någon annan. Men här vill jag också säga att det många gånger är en känsla. Tittar vi på reglerna är det exakt samma regler för pengar vi sätter i en fond hos Lysa.

Det här är också ett misstag ibland när man tänker på en fondrobot. Då tänker man: jag investerar i Lysa. Och det är egentligen inte sant, för det vi investerar i är fonderna som Lysa har valt ut. På det sättet, och fonder regleras av Finansinspektionen, är det exakt samma regler, exakt samma trygghet i en fond som heter till exempel Avanza Global som i en fond hos fondroboten Lysa eller Opti. It's same, same.

Och samma sak: ibland får jag frågan, vad händer om en fondrobot går i konkurs? Då säger jag: med dina pengar typ ingenting. För de pengarna är särskilda från Lysas pengar. Skulle Lysa eller Opti gå i konkurs så kommer Danske Bank, som är banken Lysa använder, ringa till oss och säga: hej, här är en massa fondandelar, vad vill du att vi ska göra med dem? Så man behöver inte oroa sig för det.

Och sen har man dessutom det här investerarskyddet som gäller upp till 250 000 kr, som är samma på Lysa som upp till Swedbank, Avanza och så vidare. Så är man som de flesta andra behöver man inte oroa sig. Jag oroar mig inte, och vi har majoriteten av vårt sparande på Lysa, och det är mer än 5 miljoner kr.

Belåning och låsta val

Bra. Ytterligare en nackdel är att det inte finns någon möjlighet att belåna portföljen. Vilket kan vara, är man på Rikedomstrappan nivå fyra eller mer, ofta något man vill ha tillgång till även om man inte använder det. Det har inte Lysa eller Opti.

Och det är också extremt svårt att påverka val man inte gillar. Till exempel en diskussion som varit mycket i communityn: att Lysa gör ett litet avsteg från forskningen. Jag ska inte säga att det är ett avsteg, det är en gråzon där forskningen inte är helt tydlig, som handlar om hur mycket pengar man ska ha i sin hemmamarknad. Där har Lysa valt att säga att vi lägger 20 kr i Sverige, trots att om man skulle gå helt hårt på forskningen ska det bara vara en krona. Det är alltså en övervikt mot Sverige.

Återigen, nu pratar vi en nörddetalj. Det spelar väldigt liten roll i det stora hela om vi zoomar ut, men för vissa är det viktigt. Håller man inte med om den här överexponeringen på 20 procent mot Sverige, så kan man inte ändra det valet. Vilket gör att man tycker att fondroboten gör ett beslut jag inte gillar. Opti har råvaror eller guld till exempel i sin portfölj. Det kan också vara något man gillar eller inte gillar, men man kan framför allt inte påverka det i någon vidare utsträckning. Så man är väldigt låst.

Fondroboten som Super Mario

Vilket, om man vänder på det, också är en av de stora fördelarna. För eftersom man är väldigt låst blir det också väldigt svårt att göra fel. Man hamnar i en sån här...

Jag brukar tänka ibland att en fondrobot är lite som att... Shit, nu kommer jag att säga hur gammal jag är. Jag är född 81. Om ni kommer ihåg Nintendo så kunde man spela Super Mario. Och Super Mario, han var inte bäst på något. Men han var inte typ sämst på något heller. Det är liksom en fondrobot. En fondrobot är tillräckligt bra på alltihop. Den är inte bäst på lägst avgift, den är inte bäst på att tillhandahålla värdepapper, men den är tillräckligt bra på väldigt många områden.

När passar en fondrobot bra?

Nu när vi har tagit för- och nackdelar ska vi titta på frågan: när passar vad? Då brukar jag säga så här. En fondrobot passar sjukt bra när man vill ha det enkelt. Att man är till exempel nybörjare, man kan inte så mycket och man tycker: jag vill bara ha det enkelt, jag vill ta bra hand om mina pengar och inte ha ett dåligt samvete för att jag borde ta bättre hand om dem. Därmed brukar jag säga att en fondrobot passar sjukt bra i början av en sparkarriär, när man är nybörjare.

Men det passar också oss som har sparat väldigt länge, som vet vad som är viktigt för oss och som vet att vi inte kommer göra det bättre om vi gör det själva. Så jag brukar säga: fondrobot. Bäst odds för bäst avkastning. Jag minskar de beteendemässiga riskerna. Det jag brukar kalla för pill i communityn: läs en artikel om Trump, och så får jag för mig att jag vill minska andelen i USA. Så går jag in på Lysa, och så kan jag inte göra det. Bra, och då vet jag att jag inte kan göra det, då kan jag lika gärna gå och göra något annat i mitt liv.

Medan om jag sitter med och gör det själv finns det oändligt med möjligheter att påverka: välja en annan fond, ändra exponering, och där blir det en slippery slope. Därav vad jag menar med att minska risken för beteendemässiga misstag.

Beteende är den största risken

Det finns jättemycket forskning, till exempel av Daniel Kahneman som fick Nobelpriset 2002, som visar att de största misstagen eller underprestationerna mot index beror på beteendemässiga misstag. Grejen är också att man vinner investeringsspelet genom att inte göra misstag. Man vinner inte genom att göra de stora vinsterna. På det sättet passar en fondrobot utmärkt.

Den passar den som prioriterar tid och energi. Jag vill inte ha den där svåra frågan: hur mycket ska jag ha i Sverige? Hur mycket ska jag ha i USA? Ska jag övervikta mot Japan? Eller ska jag tro att Europa går bra? Eller hur kommer Riksbankens ränta påverka det här? Eller ska jag byta till den här aktören som har lägre valutaväxling? Jag slipper alla den typen av frågor.

Jag personligen har valt Lysa för att det minskar min risk att göra fel, och för att det är en peace of mind. Att det ger fokus på det som gör störst skillnad. Och jag är okej med att jag betalar de här 0,2 procentenheterna mer för det här lugnet. Då passar fondrobot jättebra.

När passar en fondrobot dåligt?

När passar då en fondrobot skitdåligt? Det finns situationer då jag avråder från fondrobot för att det inte är en bra fit.

Det passar skitdåligt om man har sparande som ett intresse eller en hobby. Vissa gillar hästar och har det som hobby, vissa gillar börsen, aktier, pengar, investerande. Många i communityn gillar det. Då passar en fondrobot skitdåligt, för du kan inte påverka den. Du lär dig ingenting, det är någon som har fattat alla besluten åt dig, så du får inte ens reda på vilka frågorna är. Det är ingen egen utveckling i att välja en fondrobot.

Den passar dessutom skitdåligt om man har åsikter om marknaden. Att man tänker att det här kommer gå bättre än något annat. Jag brukar ibland skoja, med all respekt och kärlek, att när man har en övertro på den egna förmågan, att man tycker att man själv är en bättre investerare än snittinvesteraren på marknaden, då funkar fondroboten skitdåligt.

Du är medioker, och ju fortare du inser att du är medioker, desto mer pengar kommer du tjäna.

För fondroboten säger ju de facto: vi har ingen ambition ens att vinna det enskilda året, utan vårt mål är att bara inte göra bort oss. Och genom att vi inte gör bort oss kommer vi hamna i topp 20 procent. Medan någon som ofta är idrottare, företagare, läkare eller ingenjör är de sämsta investerarna, för vi har lärt oss från början att vi är lite bättre än alla andra. Och så tar vi med oss det beteendet in i sparandet, och så går det ofta åt helvete. Men så länge man tror att man kan göra det här bättre än andra måste man göra det själv. Det går inte att använda en fondrobot.

Belåning, optimering och en Super Mario-metafor

Har man behov av belåning, det har vi varit inne på flera gånger. Vill man optimera på något särskilt, att jag vill ha en låg avgift, det är det absolut viktigaste för mig. Eller jag vill ha en tilt mot till exempel småbolag, eller jag vill ha en allvädersportfölj. Eller jag vill ha någonting annat som fondroboten inte erbjuder.

Lite med min Super Mario-metafor: jag vill ha prinsessan för hon kan flyga. Eller jag vill ha Luigi för han springer jävligt snabbt. Fondrobot är Mario. Jack of all trades, master of none. Men om jag vill ha något annat, då måste jag göra ett annat val.

Att investera av känslomässiga skäl

Sen kommer två kontroversiella saker här. Jag har skrivit: investerar man för att få utlopp för en känsla, eller om man investerar av sociala skäl, då passar inte en fondrobot.

Det finns enligt forskningen tre anledningar till att vi människor investerar. Den ena anledningen är det nyttomaximerande. Det vill säga: jag investerar för att jag vill tjäna pengar. Jag vill ha bäst odds för bäst avkastning. Är man i den skolan är ofta indexfond eller fondrobot ett bra val.

Men det finns två andra anledningar också. Den ena är att jag investerar för att jag vill ha utlopp för något känslomässigt. Jag vill till exempel ha spänning. Jag vill hänga med. Jag vill vara med i samtalsämnet. Jag är intresserad av AI på jobbet. Eller jag är intresserad av elbilar. Eller, till exempel som vi hade i communityn: jag har ägt fastigheter hela mitt liv, bankerna har tjänat asmycket pengar på mig, så nu vill jag ha tillbaka lite pengar så jag köper bankaktier. Fullt rimligt, men det är 100 procent emotionella skäl.

Och det är giltigt att investera för att man vill ha utlopp. Jag vill utvecklas, jag vill lära mig nya saker, jag vill tävla mot andra, jag vill tävla mot marknaden för jag är en tävlingsinriktad person. Då är det något annat som pågår. Och det är fullt rimligt. Återigen, folk betalar ganska mycket pengar för att ha ett hästintresse. Det är klart människor kan få betala för att ha ett aktieintresse. Så det är nummer två, det emotionella.

Att investera av sociala skäl

Den tredje anledningen till att man investerar är av sociala skäl, som är så här: jag är en investerare som investerar i små startups. Det vill säga, jag associeras till en grupp. Jag investerar hållbart. Jag investerar i tech. Mina investeringar ska säga något om mig som person. Och det här är skitdåligt om man väljer en fondrobot. För vad säger en fondrobot? Du är medioker, du siktar inte på att vinna och du är tråkig. Liksom typ något överdrivet.

Men å andra sidan är jag så här: jag är okej med att vara medioker, jag är okej med att vara tråkig, jag är okej med att det inte säger något om mig, för jag är intresserad av pengarna. Jag är intresserad av att kunna gå i pension tidigare, jag är intresserad av att kunna köpa tillbaka min tid, jag är intresserad av att kunna resa mer, jag är intresserad av att ha ett rikt liv. Så då köper jag de där nackdelarna. Jag behöver inte få utlopp för mina känslor i mitt sparande. Det kan jag göra genom att träna kampsport, klättra i berg eller whatever. Så det är viktigt att inte värdera det, utan att vara ärlig mot sig själv kring vad anledningen är.

Min upplevelse är att de flesta lurar sig själva, för man säger att man investerar av nyttomaximerande skäl, men egentligen investerar man av känslomässiga eller sociala skäl.

Ge schyssta förutsättningar till nybörjare

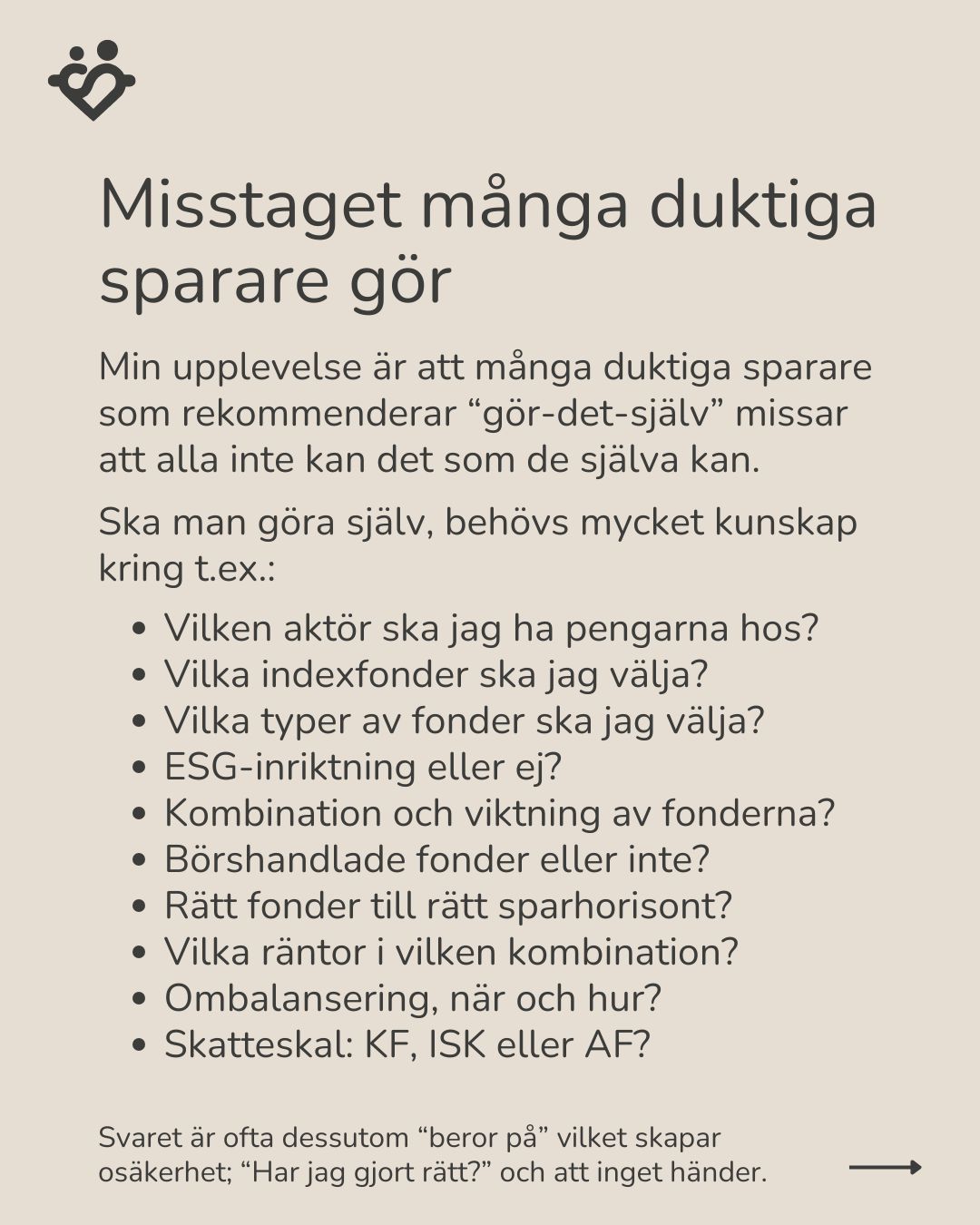

Så om vi ska börja runda av tänker jag att jag vill ta två saker till. Det ena är att jag upplever att det här gäller framför allt dig som är duktig att investera, som en gör-det-självare, och som ofta rekommenderar andra att också vara gör-det-självare i stället för att rekommendera en fondrobot.

Jag brukar säga: gör inte misstaget att trilla i diket kring att alla kan det du kan. För sannolikt kan du mycket, mycket mer än alla andra. Det vi oftast glömmer bort, vi som är duktiga, är att det är mycket sammanhang och kontext som en nybörjare inte har.

Jag har här lagt upp massa exempel på frågor. Vilken aktör ska jag ha? Vi som har gjort det här länge vet att man kan ha sin storbank, man kan ha Avanza, man kan ha Nordnet, man kan ha SAVR, man kan ha Montrose, man kan till och med ha aktörer som Interactive Brokers. Det finns hundra. Redan där, för nybörjare, kan det bli mental overload: vilken ska jag välja av de här?

Sen, om man väl öppnar konto på en av de här, blir det: vilket konto ska jag välja? Ska jag välja en aktiedepå, ISK eller kapitalförsäkring? Än värre om man är företagare, för då spelar det på riktigt stor skillnad om man väljer aktiedepå eller kapitalförsäkring. För där finns ju inte ISK, som är valet för privatpersoner och det uppenbara valet för de flesta privatpersoner.

Hundra frågor en nybörjare fastnar på

Sen kommer vi in på: vilken av indexfonderna ska man välja? Hur kombinerar vi dem? Är man medveten om att en global indexfond inte tar med tillväxtmarknader eller globala småbolag? Hur ska man vikta tillväxtmarknader versus den globala indexfonden? Hur mycket globala småbolag ska man ta in? Ska jag ha ESG-screenade fonder eller inte? Eller ska vi till och med gå på börshandlade fonder, ETF:er? Hur är prislistan på Avanza versus till exempel SAVR på de här? Eller Interactive Brokers? Har jag dessutom valt rätt fonder i förhållande till rätt sparhorisont? Och ska man ombalansera? Det är hundra frågor man ska svara på.

Min upplevelse är att man säger till någon "köp bara en indexfond", och så ska en ny person ta ett första steg, och så fastnar man här. För många av de här frågorna har ju inte ens ett tydligt svar. Vi är ju inte ens överens om att alla ska öppna konto på Avanza, eller att det är just den här indexfonden som är rätt. Utan då hamnar en nybörjare ofta i frågan: har jag gjort rätt? Har jag tänkt rätt? Man vet inte. Man hittar inget svar, för vi är inte så mycket till hjälp, vi som är experter, eftersom vi gillar olika banker och har olika preferenser. Och så leder det ofta till att inget händer.

Risken att inget händer

Det där vet jag har varit en kritik. När jag hade samarbete med Avanza för många år sedan var de så här: Jan, det är jättebra att du skickar in många som öppnar konto, men sen händer ingenting. Att man öppnat konto, sätter in pengar och sen står pengarna där på sparkontot, och man kommer aldrig igång.

Den risken finns inte alls med en fondrobot. Har man gått igenom den här guiden och satt in pengar, så är man igång. Därav är det lätt att göra rätt. Så det är väl en sån där uppmaning: var snäll, ge schyssta förutsättningar när du ska hjälpa någon annan.

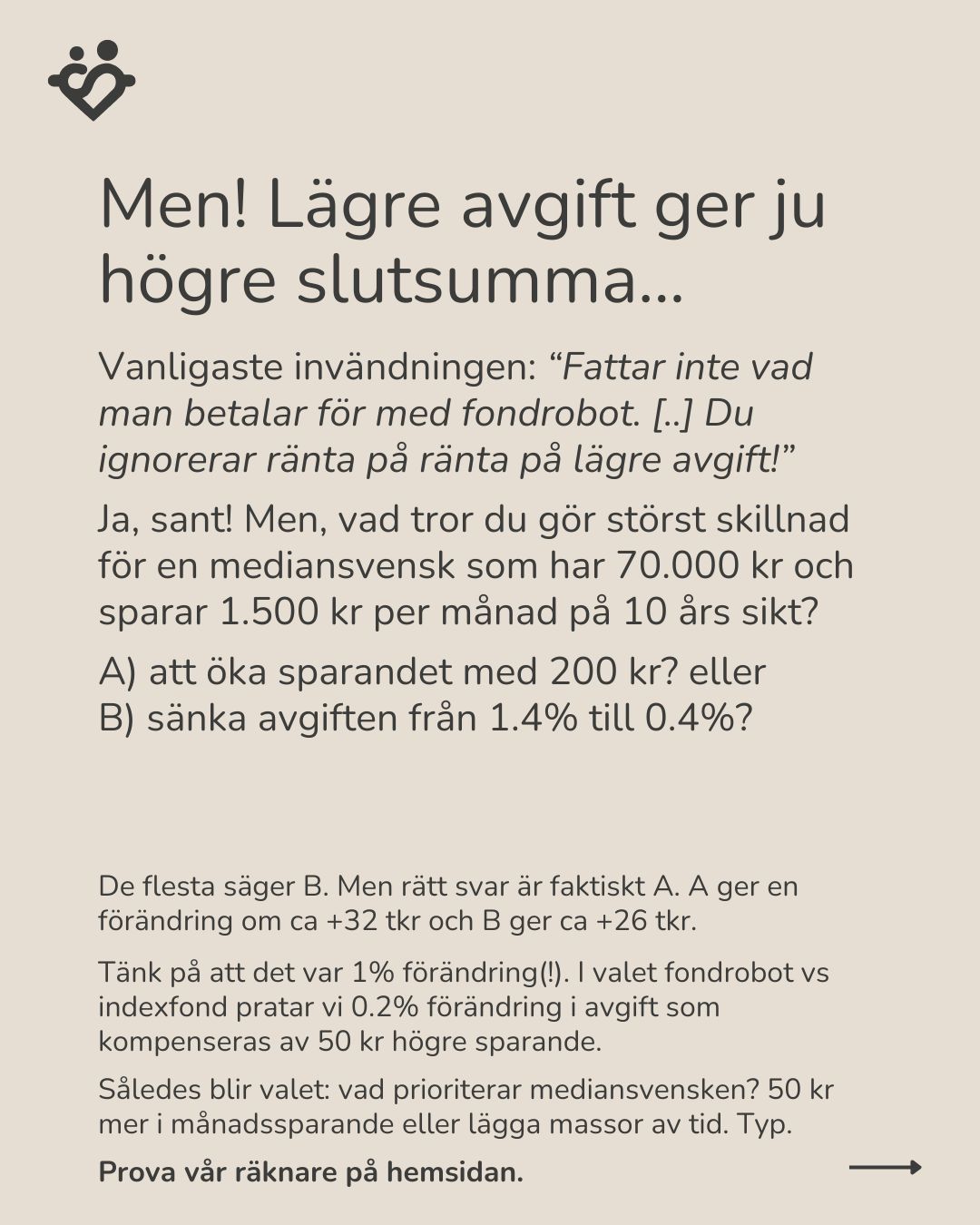

Den vanligaste invändningen: avgiften

Sen tänker jag också att jag måste adressera den vanligaste invändningen. Jan, jag fattar inte vad man betalar för för Lysa, och du pratar bara om Lysa för att du får betalt, eller för att ni har haft ett samarbete. Fattar du inte hur mycket det spelar roll med lägre avgift, särskilt om man räknar ränta på ränta?

Och jag är så här: jo, jag fattar precis. Men återigen tittar jag på hur den normala personen ser ut. Den normala personen i Sverige har typ 70 000 kr att investera i sitt finansiella kapital. Man sparar ungefär 1 500 kr i månaden, och säg att vi har en tioårig sparhorisont.

Då kommer man till två alternativ, A och B. Vad tror du gör störst skillnad för den här svensken med 70 000 kr som månadssparar 1 500 kr? Är det att jobba lite övertid eller dra ner på lite kostnader och öka sitt månadssparande med 200 kr? Eller är det att sänka avgiften på sitt totala sparande med 1 procentenhet per år?

Nu pratar vi inte om att en fondrobot kostar 0,4 procent och en indexfond 0,2 procent, utan nu drar vi bara till med: den här personen, vad bör den fokusera på? Sänka avgiften med 1 procentenhet, som det blir ränta på ränta på, eller öka månadssparandet med 200 kr?

Vad ger mest effekt: avgift eller månadssparande?

Jag gissar att du som tittar eller lyssnar inte kommer sitta här med Excel och ta fram svaret. Vi har faktiskt en räknare på hemsidan där du kan se vad som ger mest effekt. Då upptäcker man att om man skulle sänka avgiften på det här sparandet med 1 procentenhet, så kommer man spara ungefär 26 000 kr på den här tioårsperioden. Jättebra. Men om man höjer månadssparandet med 200 kr, så kommer man tjäna 32 000 kr i slutresultat.

Så det är bättre att öka månadssparandet med 200 kr än att sänka avgiften med 1 procentenhet. Naturligtvis är det bäst att göra både och, men jag vill bara kasta ljus på: vad ger mest effekt?

Om vi tar tillbaka det till indexfond eller fondrobot, då är inte diffen 1 procentenhet, diffen är 0,2 procentenheter. Och då blir frågan: hur mycket behöver jag öka mitt månadssparande för att kompensera för 0,2 procentenheter högre avgift? Och svaret är alltså 50 kr i månaden i månadssparande.

Då är jag så här: okej, för snittsvensken, vad är enklast? Vad går snabbast? Vad kräver minst energi? Är det att sätta sig in i fonder, svara på alla de här frågorna, ha kompetensen och tryggheten? Eller är det bara att säga: spara 50 kr mer än du hade tänkt spara i månaden, så kommer du få ut mer än i det andra alternativet. Jag fattar, du behöver inte hålla med, men det är så jag tänker. Och jag tänker ingenjören i mig: vad ger mest effekt i minst insats?

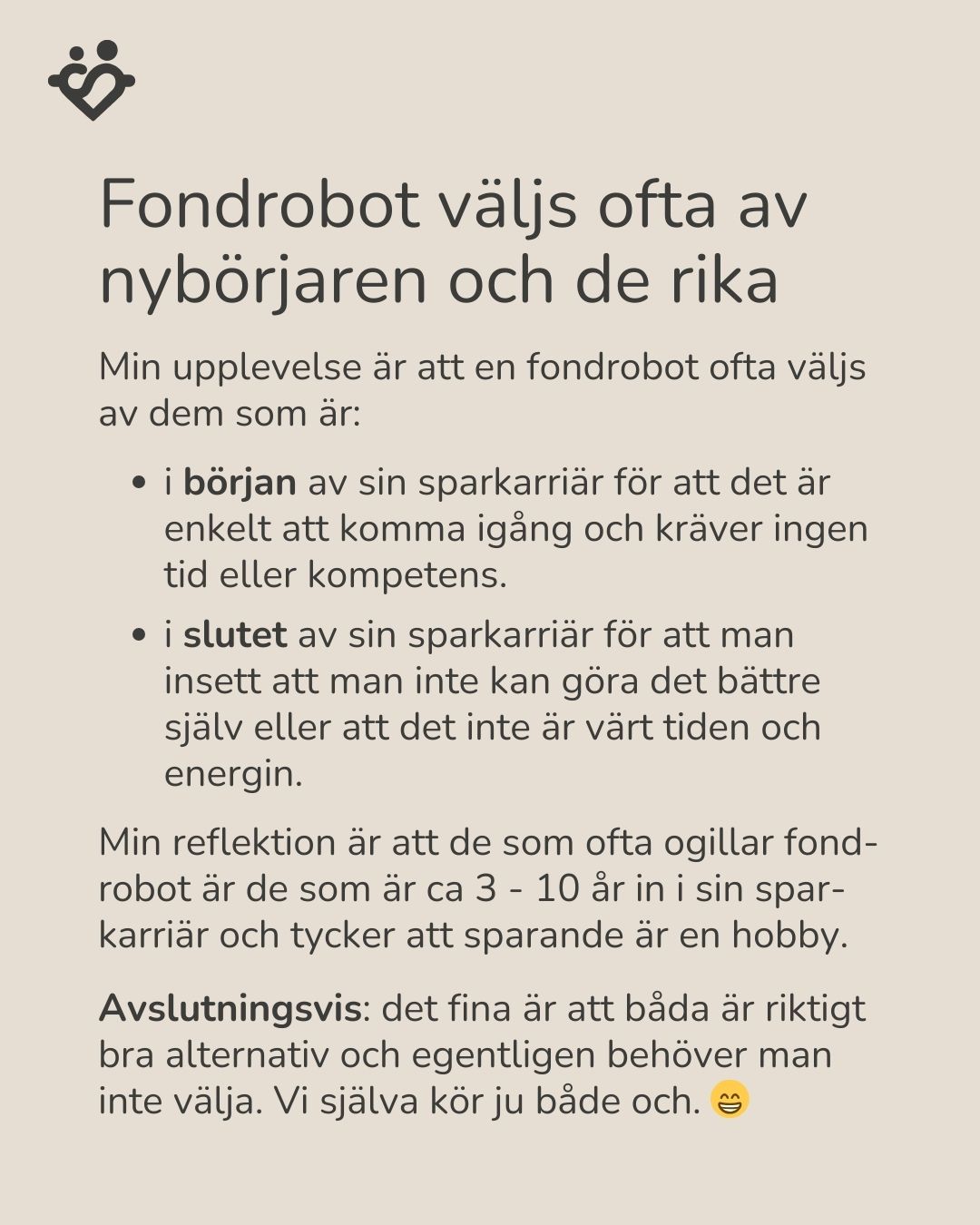

Egentligen behöver man inte välja

Bra. Så avslutningsvis, min sista bild. Min egen reflektion är att återigen, båda alternativen är skitkrämiga. Egentligen behöver man inte välja. Bäst av allt med pengar är att man kan göra både och. Jag och Caroline, vi gör både och. Vi har ju vårt privata, familjens, företagets sparande där vi har Lysa. I pensionen har vi enskilda indexfonder. Så båda grejerna är jättebra.

Min egen reflektion efter att ha gjort det här länge är att de som tenderar att välja fondrobot, det är när man är helt ny, i början av sin sparkarriär, för man väljer det för att det är enkelt. Och sen är min upplevelse att ofta är det vi som har sparat i över tio år som tenderar att välja fondrobot, för att vi har gått hela varvet. Vi har varit i de där tio åren då vi tror att man är bättre än alla andra, man tror att man kan göra det bättre, och sen inser man någonstans, många, inte alla, och jag säger inte att det inte är rätt, men vi har flera trådar i forumen som är så här: efter tio års optimeringar kastar jag in handduken och väljer fondrobot.

Genvägen du kan ta

Så jag tror att man uppskattar enkelheten i början av sin sparkarriär, och man uppskattar enkelheten i slutet av sin sparkarriär. Min upplevelse när jag tittar är att det ofta är nybörjarna som har Lysa, och de som har väldigt mycket kapital, alltså de som har många miljoner, hos Lysa. De som tenderar att inte välja Lysa är de som är så här två år in på sin sparkarriär och upp till tio.

Mig tog det typ 20 år. Jag började 1996 och valde Lysa 2019. I och för sig började jag med indexfonder runt 2014. Men du behöver inte vara som jag. Du kan ta en genväg. Du behöver inte göra fel i 15 år och kasta bort alla dina pengar två gånger.

Tack och en sista fråga

Bra. Med det vill jag egentligen bara säga ett fantastiskt stort tack för att du lyssnar, för att du följer. Tack till dig som är supporter. Testa gärna, det finns antingen länk i bion eller länk i beskrivningen, så finns där vår räknare som jämför vad som ger störst effekt i ditt sparande. Så att du kan se: är det att fokusera på att öka sparandet, optimera avgiften eller öka startbeloppet? Det är ganska spännande, för det är ganska ointuitivt.

Så med det sagt, stort tack. Tryck på prenumerera. Följ oss, det hjälper att sprida det här till fler. Vi finns på Instagram, YouTube, men framför allt också på rikatillsammans.se, där också forumet finns och hela communityn.

Tack så mycket. Ha en bra dag och lycka till med ditt sparande. Och förresten, skriv gärna i kommentaren vilket du är. Är du en gör-det-självare? Eller är du också, som vi, en fondrobotare? Tack så mycket. Vi ses i kommentarerna.

Vanliga frågor

Hittar du inte din fråga ovan? Se alla frågor här, eller ställ den i forumet.

Communityns kommentarer

Nedan följer 8 av totalt 30 kommentarer. Notera att kommentarer i forumet inte kvalitetssäkras av oss på samma sätt som all annan text på denna sida. För att följa hela diskussionen, skriva en egen kommentar eller ställa en fråga, gå till forumet. Vi ses där! 🙂

Relaterade sidor och annat kul

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Missa inte något – få våra uppdateringar

till din inkorg!

Få tillgång till våra senaste bästa tips, verktyg, avsnitt, videor, grafer och studier – direkt i din mejl!

- Notis till din mejl när vi släpper något nytt

- Kostnadsfritt, du kan sluta när du vill

- Någon gång i veckan

Om inte formuläret ovan visas, klicka här!

Senaste nytt på RikaTillsammans

Rikedomsskiftet: fyra faser och sex skiften för ett rikare liv

Avsnitt 474 med Moa Diseborn: get rich, stay rich, live rich och leave rich – och de sex förflyttningar som tar dig mellan dem.

Skuldsatt: när obetalda lån blev en lysande affärsidé

Ett avsnitt med journalisten Lena Pettersson, om varför 400 000 svenskar är fast hos Kronofogden, hur systemet är riggat emot dem och de fördomar vi andra har om dem. .

Vår parterapeut Tommy Waad om tillit, pengabråk och tysta män

Problem i en parrelation handlar sällan om det man först tror oavsett om pengar, sex eller närvaro. Efter vårens egna sessioner bjöd vi in Tommy på återbesök. .

Det är jättedyrt och dumt att få panik och sälja av när börsen skakar

Här är priset för att sälja indexfonden och flytta pengarna till bankkontot i försök att tajma marknaden. Jämförelse av svenska börsen och bankkonto.

Sedan 1870 har börsen gett kring 9 procent per år med utdelningar, men nästan inget enskilt år landar på snittet.

Rika har samma problem, bara med fler nollor

Lär känna vår kollega Oliver Allemog som får RikaTillsammans att rulla i kulisserna.

Lite djävulens advokat här

”Lättare göra rätt” / ”Minska beteende mässiga risker”

Finns det studier som visar att robot-sparare gör färre beteendemässiga fel än gör-det-självare?

Jag tänker att det ju är ännu enklare att gå in och tex dra ner risken i en krasch (sälja billigt) och öka risken för sent (när uppgång skett) med en fondrobot än med en egen portfölj. Det är fler moment att gå igenom före man är framme vid sälj/byt till en räntefond hos en storbank eller annan bank. Hos en robot är det bara att logga in och dra reglaget.

Egentligen borde väl AF konto hos en bank med riktigt knölig internetbank så det är jobbigt att ändra på något och som dessutom drar med sig skattekonsekvenser till nästa deklaration vid sälj … vara det bästa för att inte pilla

Jag är inte säker på att en robot skulle hjälpa mig att undvika misstag. Därav frågan.

PS: Tycker fortfarande (som jag skrev i tråden inför avsnittet) det är att göra folk en otjänst att måla upp en-global-indexfond portföljen, som ju är det som förordas kompletterat med sparkonto, som så svårt som det framställs. Gör båda enkelt. Typ.

Måste du alltid förstöra den goda stämningen @JFB

?.

?.

Har lärt mig mycket på RT. Inte minst detta. He created a monster

Det har @janbolmeson gjort många gånger helt ärligt

.

.

Det kan jag bekräfta @JFB

Jag antar att det måste finnas bevis för det - eftersom det skrivs så ofta att det är så - men kan inte minnas att det tagits upp mer konkret

Fondrobotar har inte funnits så länge att man skulle kunna utvärdera det och ta fram bevis på senaste 7 år tror jag @JFB

Om det ska plats här på forumet ska det nog vara minst 2-300 års historik samt omfattande backtest och montecarloanalyser. Då KANSKE det är grundat nog att påstå att fondrobot minskar risken för beteendemisstag.

Men uteblivna misstag historiskt är ingen garanti för uteblivna misstag i femtiden. Alla eller delar vi dina misstag kan återkomma eller försvinna i framtiden.

Har funderat på en sak när det gäller lysa. När jag tittade på de svenska aktierna. Var det 20%. Majoriteten av svenska aktier med utdelning. Borde inte det betyda att 20% av 100% aktier gör sparandet självmatande. Antingen i egen aktie som för stunden går bäst. Eller så flyttas det över till tex Microsoft.

Borde inte detta ge lysa en fördel

Vanligt folk går nog bara in i Avanza-appen på telefonen och trycker på Sälj bredvid sina 1-3 fonder. Det är väl inte fler moment?

Robotens främsta styrka, av mina egna erfarenhet av Avanza och Lysa, är inte att det är “enkelt”, utan att det är ett begränsat universum. Det är en sandlåda med staket. Du kan flytta på spaden och hinken, men du kan inte springa ut i trafiken. På en nätbank finns det inget staket, där förväntas du ha disciplinen att ignorera 99 % av alla dåliga investeringsalternativ som ligger en tiktok-scrollning bort.

Jag fattar vad du menar men är det inte alltid så? Även för Lysa användare. Alla kan ju öppna ett annat konto på random bank för att köpa turbowarranten från TikTok

Hur många Lysa användare är enbart på Lysa? Du är ju själv enligt utsago det inte

Men är gemene man på Avanza eller Nordnet där det är enkelt att handla (för att göra både rätt och fel) ?

Tror de flesta fortfarande sitter med fonder på storbank och skulle nog inte använda telefon appen för att handla.

Alltså, när man säger ”det är mindre risk att göra fel” så gäller det för vissa delar av befolkningen absolut men kanske inte majoriteten.