Vilka är de bästa fonderna att spara och investera i 2026? Här får du vår och communityns tips på de bästa fonderna för ditt sparande utifrån forskningens rekommendationer. Fokus på billiga, breda och passiva indexfonder eftersom de ger bäst odds för högst avkastning över tid.

Innehållsförteckning för denna sidan:

- Bästa fonderna 2026 som ett bildspel

- Bästa fonderna 2026 som kortavsnitt med transkribering

- Några viktiga saker att veta innan vi kör igång

- De bästa globala aktieindexfonderna 2026

- Bästa svenska aktieindexfonderna 2026

- Kombinera ihop dem till en portfölj

- Övriga fonder för den 10%-iga valfria delen:

- De bästa räntefonderna 2026

- Nio (oombedda) tips på vägen

- Bästa fonderna per bank / nätmäklare

- Slutord: fira och ge dig själv en klapp på axeln

Fråga, kommentar eller funderung? Skriv nedan!

Lycka till med ditt sparande!

Jan Bolmeson

Bästa fonderna 2026 som ett bildspel

Nedan är det tillhörande bildspelet till diskussionen som vi gjort för sociala medier. Det är en bra sammanfattning. Du kan även tittlyssna på det som podcast / youtube-video.

Några viktiga saker att veta innan vi kör igång

Med risk att sparka in en öppen dörr:

-

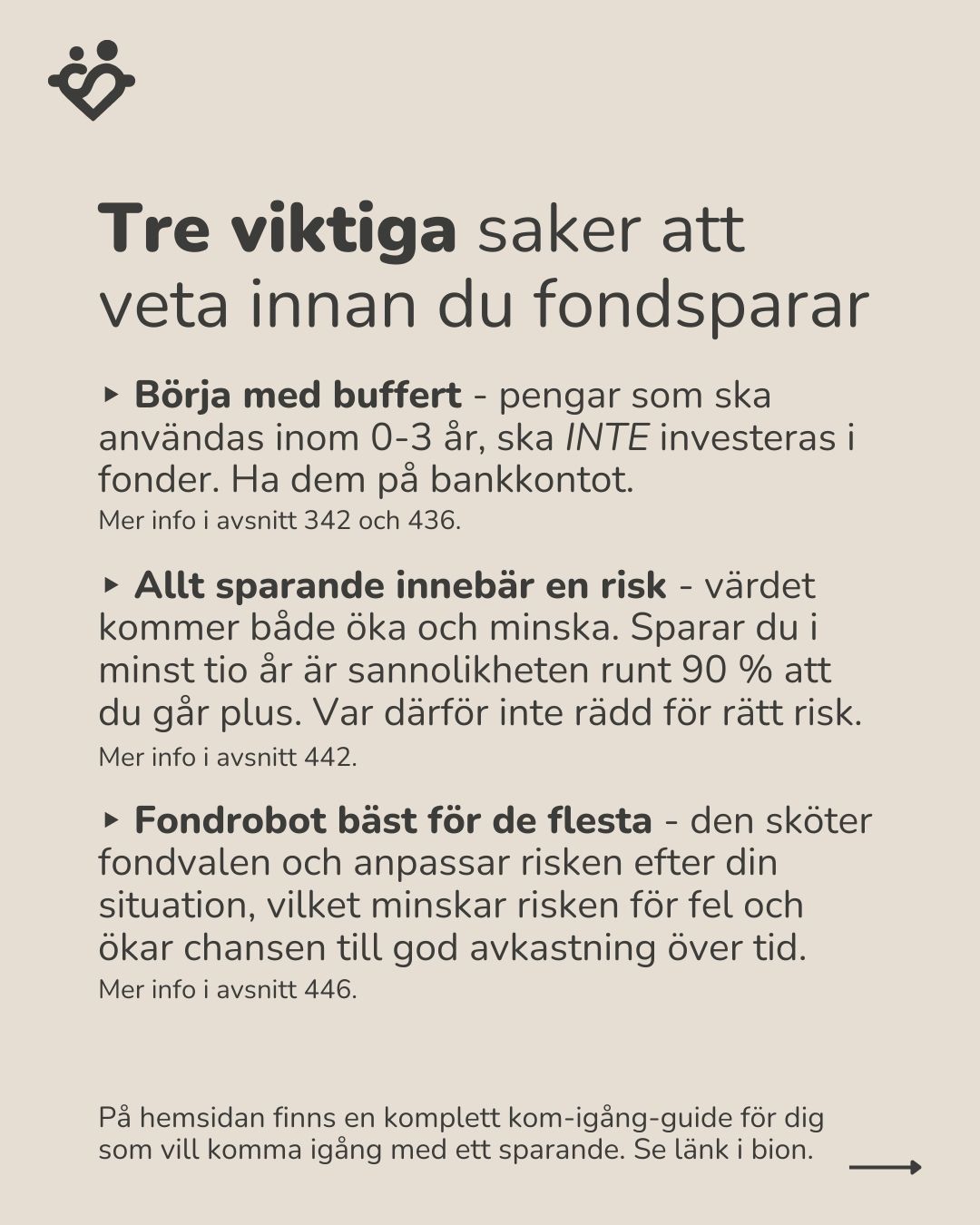

Helt ny? Ska börja spara? - för dig som är helt ny, så rekommenderar vi att läsa följande artiklar på hemsidan. “Kom-igång-guide”, “Vad säger forskningen om att investera rätt och lätt?” och “Var inte rädd för rätt risk”. Självklart är du välkommen ställa frågor här i forumet.

-

Börja med buffert - pengar som ska användas inom 0-3 år, ska INTE investeras i fonder. Ha dem på bankkontot. Läs mer “Buffert: tips och överkurs” och “Fyra-hinkar-modellen”.

-

Allt sparande innebär en risk - värdet kommer både öka och minska. Sparar du i minst tio år är sannolikheten runt 90 % att du går plus. Var därför inte rädd för rätt risk. Läs mer: “Fem pengarisker alla har att hantera.”

-

Fondrobot bäst för de flesta - den sköter fondvalen och anpassar risken efter din situation, vilket minskar risken för fel och ökar chansen till god avkastning över tid. Läs mer: “Fondrobot eller enskild fond?” samt “Lär känna fondroboten Lysa” eller gå direkt till LYSA eller OPTI.

-

För tydlighetens skull - vi har inte fått betalt för att nämna någon fond eller fondrobot. Vi har själva pengar investerade i de flesta av fonderna. Listan är sammanställd utifrån diskussionerna här i forumet “Inför bästa fonderna 2026” och “Bästa fonderna 2025” och forskningens rekommendation för att investera rätt och lätt. Fonderna är även utvalda på detta sätt utifrån vad som faktiskt spelar roll. Och inte vad som är poppis just nu eftersom det populära tenderar gå sämre över tid.

De bästa globala aktieindexfonderna 2026

Notera att det räcker att välja en av följande fonder. Du får ingen fördel av att äga fler globalfonder då de äger samma underliggande aktier. Vi ger många alternativ då vi inte vet vilken bank du använder.

De tre bästa globala aktiefonderna är exakt samma som har hängt med oss de senaste åren. DNB Global-fonden rekommenderade vi första gången redan 2017. Läs mer på respektive fonds hemsida eller läs vår korta beskrivning inkl. alla våra inlägg om fonden.

| Fond | Avgift | Innehav | Info på RT | Fondens hemsida |

|---|---|---|---|---|

| DNB Global Indeks | 0.22% | 1.300 | Vår info | Hemsida |

| Länsförsäkringar Global Index | 0.22% | 966 | Vår info | Hemsida |

| Avanza Global | 0.1% | 1.100 | Vår info | Hemsida |

Bästa alternativen till fonderna ovan

Om du inte kommer åt någon av ovan via din bank, se om dessa finns eller titta på sammanställningen längre ned per bank i inlägg #3.

| Fond | Avgift | Innehav | Info på RT | Fondens hemsida |

|---|---|---|---|---|

| Swedbank Robur Access Global A | 0.25% | 889 | Vår info | Hemsida |

| Storebrand Global All-Countries | 0.31% | 1.772 | Vår info | Hemsida |

| Nordea Global Passive A Growth | 0.20% | 1.267 | Vår info | Hemsida |

| Dimensional World Equity | 0.35% | 14.236 | Vår info | Hemsida |

| Skandia Global Exponering | 0.28% | 1.054 | Vår info | Hemsida |

Bästa och bredaste globala börshandlade fonderna (“ETF:er”)

När man investerar kan man välja att investera brett enligt forskningen eller lägga på olika hållbarhetsfilter för att få ett mer socialt och hållbart sparande (som tyvärr har lite stöd i forskningen). Därav har behovet uppstått för breda alternativ och då finns endast utländska alternativ. Dessa börshandlade fonder är mycket bredare:

| Fond | Avgift | Innehav | Info på RT | Fondens hemsida |

|---|---|---|---|---|

| SPDR MSCI ACWI IMI UCITS ETF (“SPYI”) | 0.17% | 4.413 | Vår info | Hemsida |

| Amundi Prime All-Country World (“WEBN”) | 0.07% | 3.570 | Vår info | Hemsida |

| SAVR Global by Vanguard) | 0.15% | 2.030 | Vår info | Hemsida |

Bästa fonderna för pensionen

Fonderna ovan fungerar lika bra oavsett vad man sparar till, men när det gäller pension finns det några specialare. Den första är att i din premiepension välja:

Som bara går att byta via Pensionsmyndigheten. Det är den bästa globalfonden, den är extremt billig, bred och följer uttalat forskningen.

Ytterligare fonder att överväga för ett långsiktigt pensionssparande (mer än 10 år) är följande globala indexfonder med hävstång. Det innebär att de lånar pengar så att när du investerar 100 kr, så investerar de mellan 100 - 140 kr. Det medför högre risk men också högre förväntad avkastning på de långa tidsperioder som ett pensionssparande innebär.

| Fond | Avgift | Innehav | Info på RT | Fondens hemsida |

|---|---|---|---|---|

| Carnegie Global Plus | 0.95% | 586 | Vår info | Hemsida |

| Avanza Auto 6 | 0.39% | 1.000+ | Vår info | Hemsida |

| Nordnet 125 | 0.39% | 700 | Vår info | Hemsida |

Utanför tjänstepensionen är det ofta billigare och bättre att ta en av de andra indexfonderna och belåna dem.

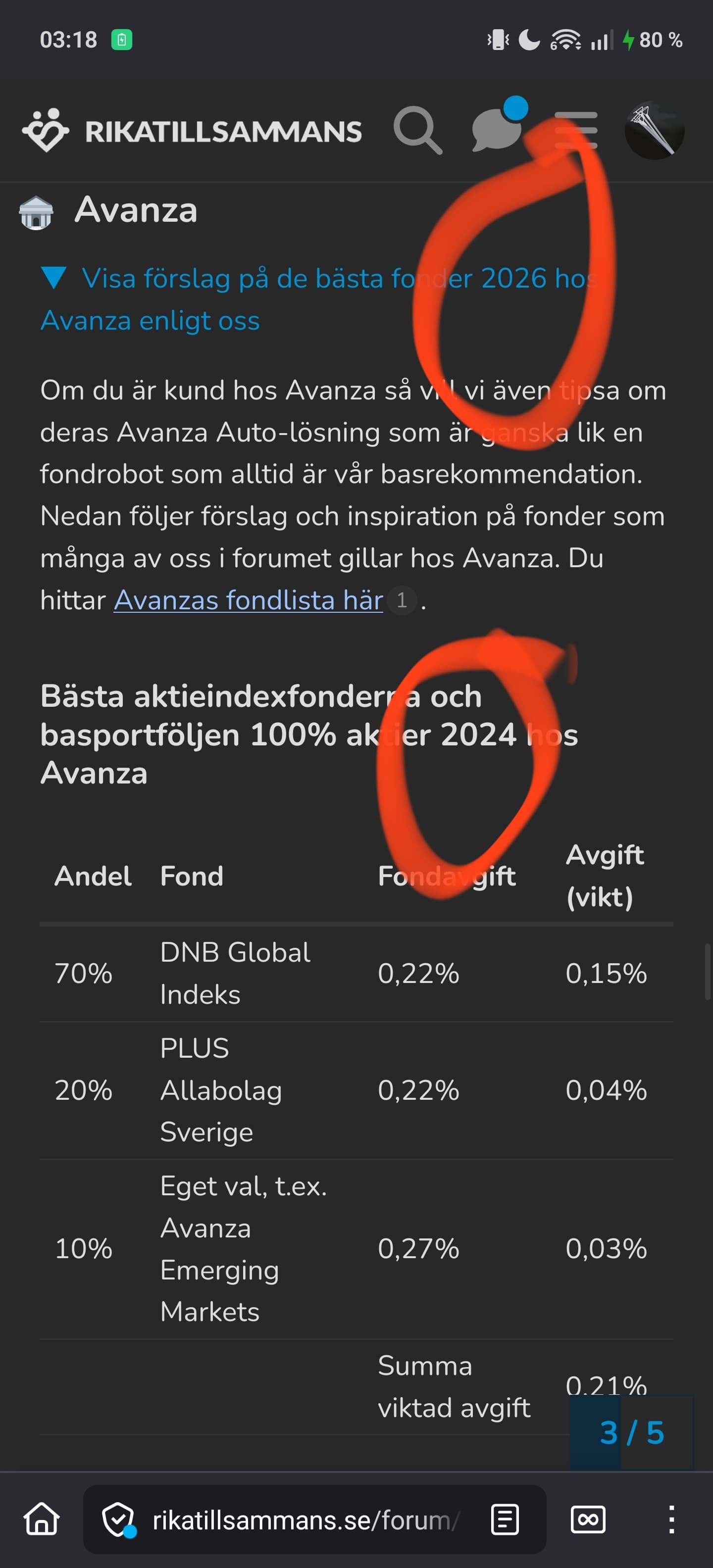

Bästa svenska aktieindexfonderna 2026

Vår två favorit-indexfonder för Sverige är:

| Fond | Avgift | Innehav | Info på RT | Fondens hemsida |

|---|---|---|---|---|

| PLUS Allabolag Sverige Index | 0.22% | 300 | Vår info | Hemsida |

| SEB Sverige Indexnära A | 0.21% | 300 | Vår info | Hemsida |

Om din bank inte erbjuder någon av de två ovan, välj någon av nedan.

| Fond | Avgift | Innehav | Info på RT | Fondens hemsida |

|---|---|---|---|---|

| Storebrand Sverige | 0.21% | 100-200 | Vår info | Hemsida |

| Swedbank Robur Access Sverige A | 0.27% | 100 | Vår info | Hemsida |

| Skandia Sverige Exponering | 0.22% | 300 | Vår info | Hemsida |

Vi har med flit INTE tagit med Avanza Zero eftersom - även om den är gratis - inte är en bra indexfond. Den är väldig smal med endast 30 innehav i motsats till våra två rekommenderade Sverige-fonder med runt 300 st. Bredare är bättre.

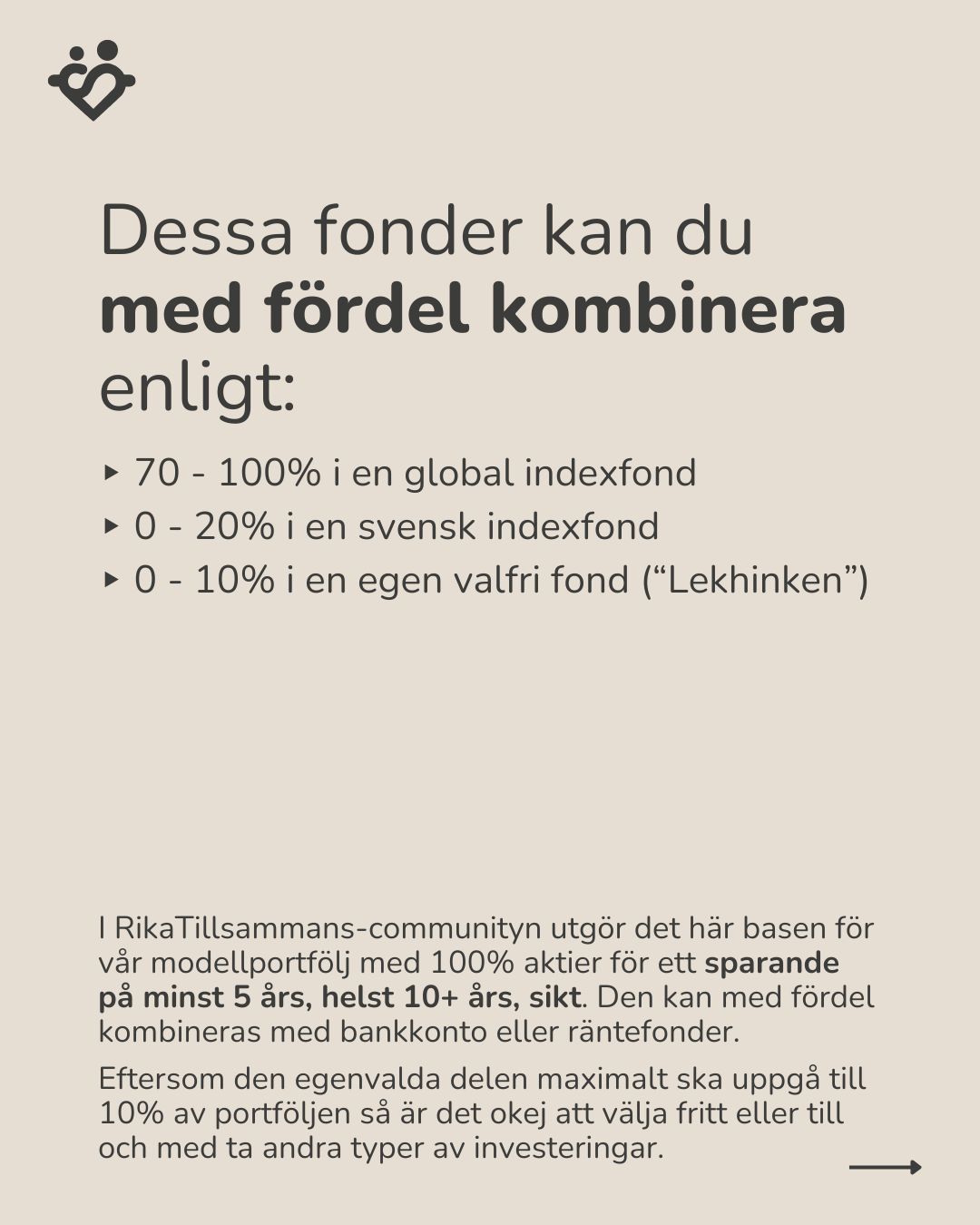

Kombinera ihop dem till en portfölj

Dessa fonder kan du kombinera ihop enligt RikaTillsammans-basportföljen:

- 70 - 100% - global aktieindexfond

- 0 - 20% - svensk aktieindexfond

- 0 - 10% - valfri del (“lekhinken”)

Som procentsiffrorna ovan visar, kan man utan problem bara välja en global indexfond och vara nöjd där. Man kan också välja och t.ex. ta 90% i en global indexfond och 10% i en valfri lekhink. Det ger dig utrymme att anpassa din portfölj och kombinera både forskningens tips i de 90% och det känslomässiga och roliga i de sista 10%. Lite enligt principen: om du ska synda, synda lite.

Övriga fonder för den 10%-iga valfria delen:

Nedan följer fonder som man kan ha i den valfria delen i portföljen och som ägs av många i communityn. Vår stående rekommendation är att komplettera globalfonden med de aktier som de brukar exkludera - tillväxtmarknader och småbolag:

| Fond | Avgift | Innehav | Info på RT | Fondens hemsida |

|---|---|---|---|---|

| Avanza Emerging Markets | 0.34% | 1.400 | Vår info | Hemsida |

| Länsförsäkringar Tillväxtmarknad Index A | 0.34% | 1.400 | Vår info | Hemsida |

| Handelsbanken Global Småb Index | 0.67% | 1.400 | Vår info | Hemsida |

Men man kan även välja guld eller investmentbolag via fonderna:

Eller något helt annat. ![]()

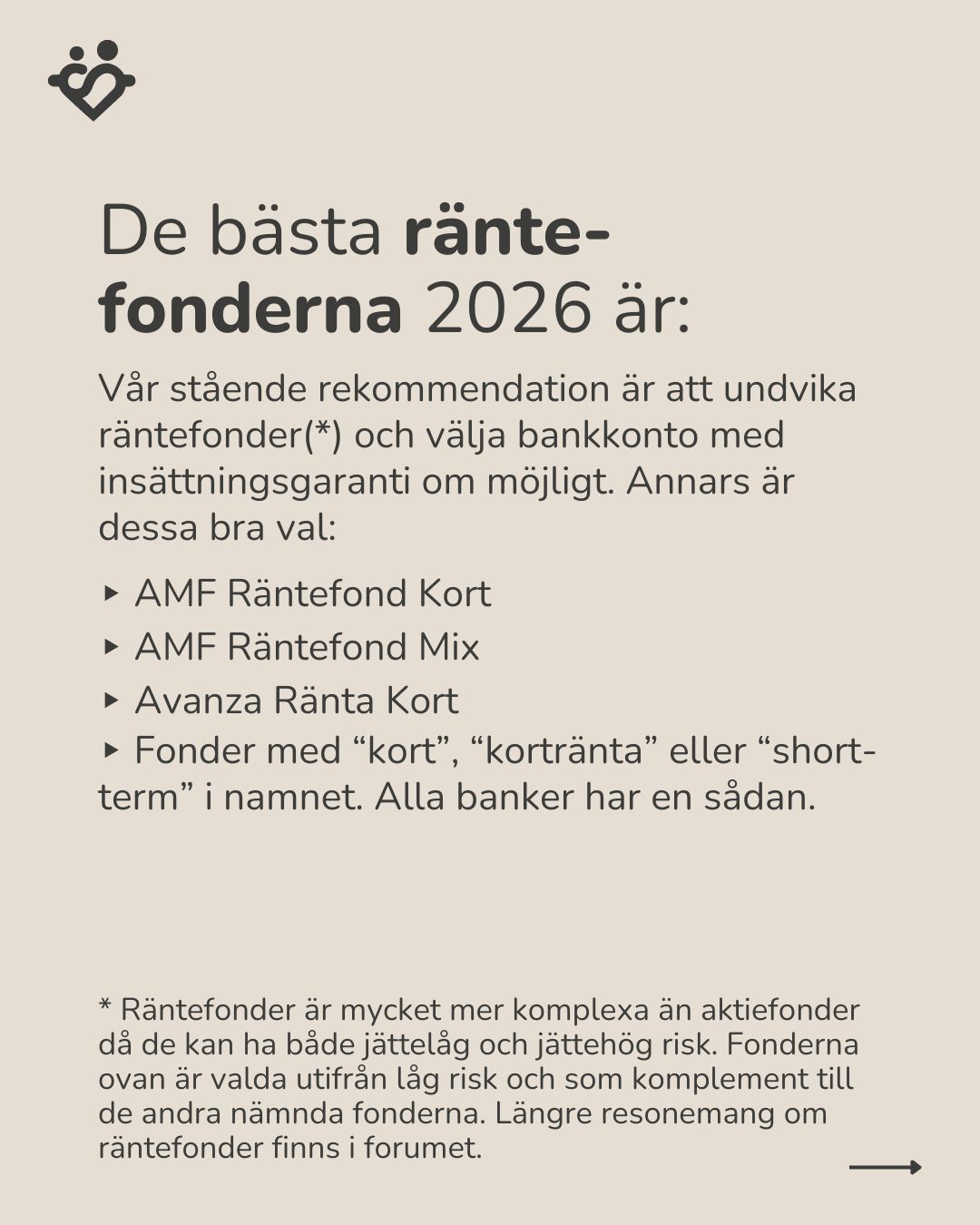

De bästa räntefonderna 2026

Vår stående rekommendation är att undvika räntefonder(*) och välja bankkonto med insättningsgaranti om möjligt. Det är dock sällan möjligt t.ex. i ett pensionssparande och då rekommenderar vi följande fonder utifrån perspektivet att ha låg risk, vara en krockkudde och komplement till aktieindexfonderna ovan.

| Fond | Avgift | Info på RT | Fondens hemsida |

|---|---|---|---|

| AMF Räntefond Kort | 0.13% | Vår info | Hemsida |

| AMF Räntefond Mix | 0.12% | Vår info | Hemsida |

| Avanza Ränta Kort | 0.09% | Vår info | Hemsida |

Om din bank inte har ovan, sökt efter fonder med “kort”, “kortränta” eller “short-term” i namnet. Alla banker har en sådan.

För dig som vill fördjupa dig i räntefonder så finns det fler förslag beroende på om du vill ha räntor som ger hög avkastning (till hög risk) eller kompletterar aktiefonder så finns tråden: “Allt du behöver veta om räntor: Zinos räntetriangel | Räntepricken, räntelinjen och räntetriangeln”. Där kan du läsa om räntefonder såsom t.ex.:

| Fond | Avgift | Info på RT | Fondens hemsida |

|---|---|---|---|

| AMF Räntefond Lång | 0.13% | Vår info | Hemsida |

| Captor Iris Bond | 0.52% | Vår info | Hemsida |

| Avanza Ränta Global | 0.58% | Vår info | Hemsida |

- Captor Aster-fonderna

Notera att dessa alla har väldigt olika syften, risk och mål. För de flesta fungerar ett bankkonto eller räntedelen man får via en fondrobot mer än väl.

Nio tips på vägen

Här får du några avslutande och oombedda tips kring fonderna ovan:

-

Automatisera och månadsspara - ju mer automatiserat ditt sparande är, desto bättre. Sätt upp ett regelbundet månadssparande i fonderna ovan.

-

Öka din inkomst - det mest underskattade tipset inom privatekonomi är att öka din inkomst. Det ger dig möjlighet att spara mer, men det bestämmer framförallt i stora drag dina möjligheter, avsättning till pension, föräldrapenning, SGI och massor annat. Läs mer.

-

Öka ditt månadssparande - fram tills dess att din fondportfölj avkastar mer än vad du månadssparar på ett år är det viktigare att fokusera på att öka månadssparandet än att optimera portföljen. Lägg fokus på rätt sak för att få mest effekt.

-

Se över fonderna din tjänstepension - när du ändå håller på, se över fonderna i ditt pensionssparande t.ex. via minpension.se eller där du har din tjänstepension. Många entrélösningar har ofta för låg risk för ett långsiktigt sparande. Framförallt de delar där du kan välja mellan traditionell förvaltning och fondportfölj. Har du mer än 10 år till pension, ha så hög risk som möjligt.

-

Dubbelkolla premiepensionen - logga in på Pensionsmyndigheten och kontrollera att duhar AP7 SÅFA som är det bästa alternativet för din premiepension. Om du inte har gjort något, så är det fonden du har. Klappa dig själv isf. på axeln, med stor sannolikhet har du bättre avkastning än de flesta som gjort egna val.

-

Låt portföljen vara i fred (“sitt still i båten”) - när du valt fonder från listan ovan, låt pengarna vara i fred. Det finns ingen anledning att byta fonder eller pilla på sparandet. Du som följt oss länge (sedan 2018) vet att t.ex. DNB-fonden har varit en rekommendatione sedan dess. Det betyder att de senaste 7 åren har man inte behöver göra något alls. Det är dessutom i linje med forskningen som säger att den som är mest lat, mest passiv och mest oengagerad och oinloggad är den som tenderar få bäst avkastning över tid.

-

Fyra-hinkar-modellen för en helhetssyn - ett extremt vanligt misstag är att inte titta på hela sin ekonomi inkl. pension, buffert, boende och andra tillgångar. Om du undrar vad du ska göra när du är klar och har valt de bra fonderna och ska vara passiv? Läs på om fyra-hinkar-modellen och gör fyra-hinkar-kalkylen.

-

Värdet av pengar minskar med åldern - detta är en insikt som jag önskar att fler hade. Många av oss sparar, men eftersom pengar inte har något egensyfte och bara är en resurs för att göra livet rikare - behöver vi använda dem till det medan tid finns. Poängen med att dö rikast på kyrkogården är ganska marginell. Läs mer här.

-

0.01% för att göra livet rikare - en enkel tumregel är att man kan använda 0.01% av sin förmögenhet per dag utan att de minskar. Därmed kan man då och då använda dessa 0.01%, utöver sina vanliga inkomster/utgifter till att göra livet rikare utan dåligt samvete. Läs mer.

Slutord: fira och ge dig själv en klapp på axeln!

Om du har läst ända hit, ge dig själv en klapp på axeln för ett jobb väl genomfört. Då menar jag inte att ha läst artikeln, utan att du har ett intresse och engagemang för din ekonomi, du har sannolikt pengar att spara och det är inte långsökt gissning att du har en bättre ekonomi än de flesta andra svenskar. Det har inte kommit av sig själv. Uppskatta dig själv (och din partner) för det.

Genom att att spara i ovan fonder har du också oddsen på din sida för att du - över en tio-års period - högst sannolikt kommer få en bättre avkastning än de flesta. Inte för att vi och communityn är bättre på att plocka ut fonder än andra - utan för att vi går på forskningens rekommendationer.

Det är enkelt, men det är inte lätt. Att välja fonderna ovan är enkelt. Det som kommer vara svårt är att äga dem över tid utan att pilla på dem. För ingen av fonderna kommer vara en “vinnarfond” ett enskilt år. Tvärtom kommer många av fonderna ovan vara mediokra ett enskilt år. Men i sparande så är det något positivt. För att det leder till att man över tid kommer segla upp till topp-25% eller till och med topp-10% av alla investerare.

Lycka till med ditt sparande och skriv gärna nedan om du har några frågor, kommentarer eller funderingar!

//Jan

PS. Ett stort tack till dig som är RikaTillsammans-supporter och gjort denna lista och detta avsnitt möjligt utan reklam, sponsorer eller samarbeten. Tack också till dig i communityn som kommit med inspel, feedback och kommentarer. Lite klyschigt, men det är verkligen rika tillsammans.