Tack @Alec för ditt/dina svar! De citaten ovan tar jag speciellt med mig.

Tack även @Aen som tog upp en viktig punkt för mig (sista citatet) - att ha en vettig obligationsfond för att reglera portföljrisk kan vara bra mycket viktigare än en perfekt optimerad räntedel.

Orsaken att jag tröttnade på räntedebatten är att den känns som att den för bara ett fåtal av oss är en realitet att vi behöver bra, robusta obligationsfonder - nu - för att hantera en ansenlig räntedel i RE fas. Känns som en del kanske mer filosoferar vad som är en perfekt lösningen för en dag där långt fram i framtiden eller är experter på räntor som verkligen vill hålla på att optimera räntedelen.

Jag och några andra var väl de som började buffa för att förstå räntor redan för en 3-4 år sedan. Det var först svårt att få upp det på RT kartan (“Öh, räntor e du dum eller?” ![]() ) för att senaste 12-18 månaderna så har debatten grasserat. Det känns som att vi/RT fortfarande är på en lärokurva där lösningen ökat i komplexitet.

) för att senaste 12-18 månaderna så har debatten grasserat. Det känns som att vi/RT fortfarande är på en lärokurva där lösningen ökat i komplexitet.

Kanske har vi passerat peak-bond-portfolio complexity ![]() och kommer tillbaka till vad jag är övertygad behövs för de allra flesta - enkelt, robust, billigt, brett tillgängligt (mer än hos Aza/NN) och framförallt känslan av att ha en bra båt även på räntesidan. Speciellt det sista saknar jag då debatten dragit åt så många håll. Det är väl också därför jag skyddar mig själv genom att minimera exponeringen till ytterligare debatt.

och kommer tillbaka till vad jag är övertygad behövs för de allra flesta - enkelt, robust, billigt, brett tillgängligt (mer än hos Aza/NN) och framförallt känslan av att ha en bra båt även på räntesidan. Speciellt det sista saknar jag då debatten dragit åt så många håll. Det är väl också därför jag skyddar mig själv genom att minimera exponeringen till ytterligare debatt.

Jag har inte hängt här på RT i åratal och kämpat med att förenkla mina aktiefonder (emotionellt svårt att släppa gamla trotjänare) bara för att sedan skapa ett monster med en massa mer eller mindre exotiska (och dyra) obligationslösningar på räntesidan.

När det gäller valutaexponering så har t.o.m. jag, trots att vi kommer att bo utomlands stora delar av året, landat i att det räcker gott och väl med att vara fullt valutaexponerad på aktiesidan. Jag behöver inte öka valutarisk/möjligheten med att även ha det på räntesidan. Därav SEK fokus på räntor.

Jag har inte tid att invänta den allmänna RT konsensusen eller @janbolmeson slutliga rekommendationer. Vad vet jag. Det kan ju ta åratal till ![]() Jag och min fru behöver lägga över en ordentlig del av kapitalet i obligationsfonder (40-50%). Pengar som vi ska leva på nästa 8-10 år. Vi har redan börjat den processen men den har varit minst sagt vinglig med val, omval och nya tillägg på obligationssidan efterhand som jag läst här på RT senaste åren.

Jag och min fru behöver lägga över en ordentlig del av kapitalet i obligationsfonder (40-50%). Pengar som vi ska leva på nästa 8-10 år. Vi har redan börjat den processen men den har varit minst sagt vinglig med val, omval och nya tillägg på obligationssidan efterhand som jag läst här på RT senaste åren.

Nu sätter jag ner tassen och kör på min personliga “bra båt” vilket är samma som @Alec är inne på:

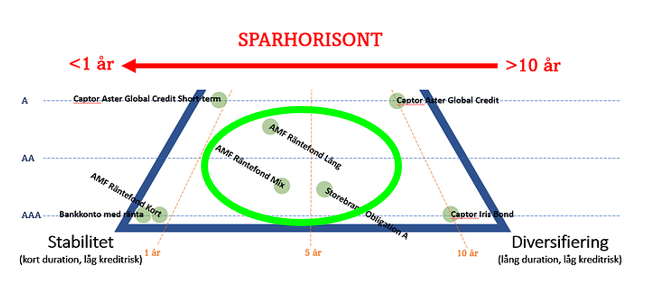

- AMF Lång

- AMF Mix

- Storebrand Obligation (som trea då jag har pengar där bara denna finns)

Jag kommer att välja 1-3 av dessa beroende på var kapitalet finns (vad som är tillgängligt) och hur mycket pengar det handlar om (en räntefond för mindre kapital). Jag vill inte hålla på att byta mellan olika obligationsfonder beroende på återstående spartid. Jag kommer bara att fokusera på att justera aktie/ränte-allokeringen med samma aktie- respektive räntefonder efterhand som åren går med ökande obligationsandel. Pareto 80/20 regel. KISS. Kalla det vad man vill.

En stor fördelen med dessa är att de finns hos många banker/försäkringsbolag så jag oftast kan använda någon av dessa tre. Tillgänlighet! Det framgår också i @Alec tråd med storbankers/försäkringsbolags-fonder motsvarighet till LYSA inklusive bästa obligationsfond .

För att knyta ihop säcken med @Zino räntetriangel så väljer jag alltså att fokusera i mitten av den förenklade varianten (grön cirkel). De blir lite för korta i duration på de längre sparhoristonterna, och kanske något lite för långa på de kortare sparhorisonterna men enkelhet har sitt pris. Det är väl inte heller någon som tror att en globalindexfond är det bästa för alla i alla lägen, däremot är de det bästa för de flesta och i de flesta situationer. Framförallt är det enkelt och en “bra båt” ![]()

10-4 over and out ![]()