Obs! Se följande tråd för bästa aktie- och räntefonder per bank 2025

Här kommer vår och communityns sammanställning av de bästa räntefonderna. Notera att du i många fall inte behöver räntefonder utan det går utmärkt att använda ett sparkonto med insättningsgaranti. Syftet med räntefonder är ju att du ska kunna behålla pengarna du tjänar på aktieindexfonderna. ![]()

Räntefonderna är valda på ett sådant sätt att du borde hitta någon av dem hos just din bank. Om du har några frågor, skriv gärna en kommentar!

Lycka till med ditt sparande!

Jan och Caroline

Fördelning räntefonder

Om du bara ska välja en eller två räntefonder, då skulle vi tänka:

- 0 - 100% i kort och valutasäkrad räntefond

- 0 - 50% i en mellanlång mixräntefond

Exempel på korta och valutasäkrade räntefonder

Visa fonderna

- AMF Räntefond Kort

- Avanza Ränta Kort

- Captor Perenne Short-Term Bond

- Skandia Korträntefond

- Swedbank Robur Räntefond Kort A

- Storebrand Kortränta A

Exempel på mellanlånga mixräntefonder

Visa fonderna

- AMF Räntefond Mix

- Storebrand Obligation A

- Skandia Obligationsfond

- Fondrobotarna LYSA och OPTIS räntor

Exempel på hur du kan kombinera fonderna

Visa förslag på kombination

- 50% AMF Räntefond Kort

- 50% AMF Räntefond Mix

Denna kombination ger dig en tillräckligt bra ränte-portfölj vars syfte är att skydda ditt kapital. Värdet kommer vara stabilt nästan oavsett hur börsen går.

Kombination med aktiefonder för en klassisk 60/40-portfölj

Visa förslag på kombination

Aktieindexdelen på 60%:

- 45% DNB Global Indeks

- 10% PLUS Allabolag Sverige

- 5% Spiltan Aktiefond Investmentbolag

Räntedelen på 40%:

- 20% AMF Räntefond Kort

- 20% AMF Räntefond Mix

Och vill du slippa allt jobbet med ovan, så är detta precis vad en fondrobot som Lysa eller Opti gör åt dig. På mindre än 10 minuter!

Det är en stor anledning till att jag gillar fondrobotar. Räntor gör det ganska snabbt komplicerat. Särskilt om vi tar hänsyn till överkursdelen nedan.

Överkursfonder som förtjänar att nämnas

Visa överkursfonder

Räntefonder för att diversifiera en aktieportfölj:

- Captor Iris Bond

- Extra långa (10+ år) statsobligations ETF:er

Dessa räntefonder går ofta upp när aktier går ner och vice versa. Notera syftet inte är att skydda dina pengar. Det är fonder med låg kreditrisk och lång duration.

Räntefonder för att ge avkastning till en något lägre risk än aktier:

- Avanza Ränta Global

- Captor Aster High Yield

- Högräntefonder (high-yield)

Dessa räntefonder går ofta upp när aktier går upp och vice versa. Syftet är att ge en något lägre avkastning än aktier till en något lägre risk. Durationen är mellanlång och kreditrisken är hög.

Titta, läs eller lyssna på hela avsnittet

Precis som vanligt så kan du titta på avsnittet via Youtube nedan:

Du kan även lyssna på det som kortpodd 44 där poddar finns (t.ex. Spotify eller Apple Podcaster)

Du kan även läsa en AI-skapad transkribering av avsnittet nedan. Det innebär att den kan innehålla fel och är inte ordagrann.

Visa hela transkriberingen

Välkommen till RikaTillsammans och detta kortavsnitt om de bästa räntefonderna 2025, vilka är de, hur kan man kombinera dem, hur hänger de ihop med den här RikaTillsammans modellportföljen för räntor, hur passar de ihop med aktieportföljen och de bästa aktieindexfonderna. Och innan vi kör igång så vill jag bara göra en puff för vår Patreon-community som är för vår premiummedlemskap som gör det möjligt för oss att ha de här kortavsnitten och ha dem osponsrade ha dem utan reklam, att prata om de fonderna som faktiskt är bäst och de som vi själva äger.

Så om du gillar detta avsnittet, bli gärna medlem i vår Patreon-community så att vi kan fortsätta göra det Den här typen av bästa fonderna, bästa tipsen avsnitt. Så med det sagt så tänker jag att vi hoppar rakt in i det. Och då ska man också säga så här, när ska man ha en räntefond och när ska man ha en aktiefond?

Och då kan man säga så här, syftet med aktiefonder… Eller aktieindexfonder här är ju att de ska vara motorn i ditt sparande Det är de som står för tillväxten, det är de som gör att du tjänar pengar, det är de som gör dig vardagsrik eller rik. Räntefonder är syftet att om du vill behålla en del som du har tjänat på aktierna att du vill behålla det, då ska du investera eller använda räntefonder Så det kan man också säga så här, ett annat sätt att se på det, det är ju att man kan ta metafor med gas och broms.

Om man vill ha en skön investeringsresa precis som man vill ha en skön bilresa så vill man ju ha gas ibland och broms ibland, annars blir det läskigt i kurvorna. Så att i detta fallet så är då räntorna står för bromsen. Och… Här är en viktig grej där forskningen skiljer sig från praktik och det är så här att vi småsparare har en fördel som många företag eller institutionella investerare inte har och det är att vi kan använda sparkonto och ett sparkonto i Sverige är upp till en miljon kronor Per aktör är garanterat av staten med hjälp av den här insättningsgarantin.

Så vad vi många gånger kan göra är att istället för att använda en räntefond för att bevara de pengar vi har tjänat på aktier är att vi kan använda helt enkelt ett sparkonto med insättningsgaranti. Så det är ganska många investerare som är rätta att vara i en räntefond och varför ska jag bry mig?

Utan man har en aggressiv del med sina aktieindexfonder och sen har man en defensiv del med sitt sparkonto med insättningsgaranti. Och här brukar man väl säga så här när ska man ha sparkonto och när ska man ha en räntefond? Och där finns inget exakt svar men man brukar väl säga så här, när sparhorisonten är mer än tre år- Då tenderar räntefonder att ge en bättre avkastning till en rimlig risk- än vad då sparkontot gör.

Sparkonto VS räntor

För nackdelen med sparkontot eller bankkontot med insättningsgaranti- är ju att det ofta ger en ränta som är lägre än inflationen- så att man ofta förlorar lite på att ha pengarna på sparkontot. Men återigen, sparkontot är här för att vi ska sova gott om natten- det är till för pengar som ska användas inom 0-3 år- Det är inte sparkontot eller räntorna som ska göra oss rika, det är aktiernas uppgift.

Detta är liksom bromsen. Och detta är väl lämpligt till exempel när man börjar närma sig pension, är det lämpligt med räntor. Det är lämpligt när man har liksom vunnit det ekonomiska spelet. Då brukar jag säga, har du vunnit det ekonomiska spelet, sluta spela. Då är räntor också en… Ett alternativ och framförallt så är det relevant för alla inom pension när man börjar närma sig 55 års ålder och man har tjänstepension för där kan man sällan placera pengarna på ett sparkonto och då måste man använda en räntefond som då ens pensionsbolag erbjuder.

Så det är lite liksom så här innan vi ens kommer in på räntor så var det så här kolla om du verkligen måste använda räntor eller om du inte kan använda ett sparkonto faktiskt. Och sen slutligen så vill jag också säga så här. Som vanligt så gillar jag ju fondrobotarna. Och både då Lysa och Opti som jag gillar har ju då ränteportföljer.

Så där behöver man inte ens tänka på det. Utan då kan man ju liksom få det färdiggjort. Så det är ju det som är fördelen så att det är mindre risk för att göra fel. Så bra. Så jag tänker att… Om man vill hålla det på en ganska enkel nivå så brukar jag säga så här att man kan egentligen hålla sig till en enda fond och då brukar jag säga att 0-100% kan placeras i en kort valutasäkrad räntefond och varför man säger kort det är nämligen så att en räntefond bara för att ta det från början så en räntefond är att du lånar ut pengar till någon annan ofta företag eller stater så vi vill låna ut på kort sikt Vi vill låna ut till de som är dyktiga på att betala tillbaka så hög kreditvärdighet

Vikten av valutsäkrade fonder

Vi vill låna ut pengarna i svenska kronor så att det är valutasäkrat.

För att vi vill inte låna ut pengar och sen plötsligt faller valutan och så har vi förlorat massa på grund av valutan och inte på grund av risken. Så en kort valutasäkrad räntefond med hög kredit. Betyg med hög kreditvärdighet så AAA eller A eller B betyg det är om man ska bara välja en enda och jag kommer ge exempel på detta och sen kan man också resonera att om man vill ha två fonder så kan man också ta en 0-50% i en så kallad mellanlång …duration så att man kan låna ut pengar inte på ett års sikt utan kanske två, tre, fyra fem års sikt och det kallas för mellanlång och en så kallad mixräntefond som lånar ut både till stater och till företag

Exempel på valutsäkrade räntefonder

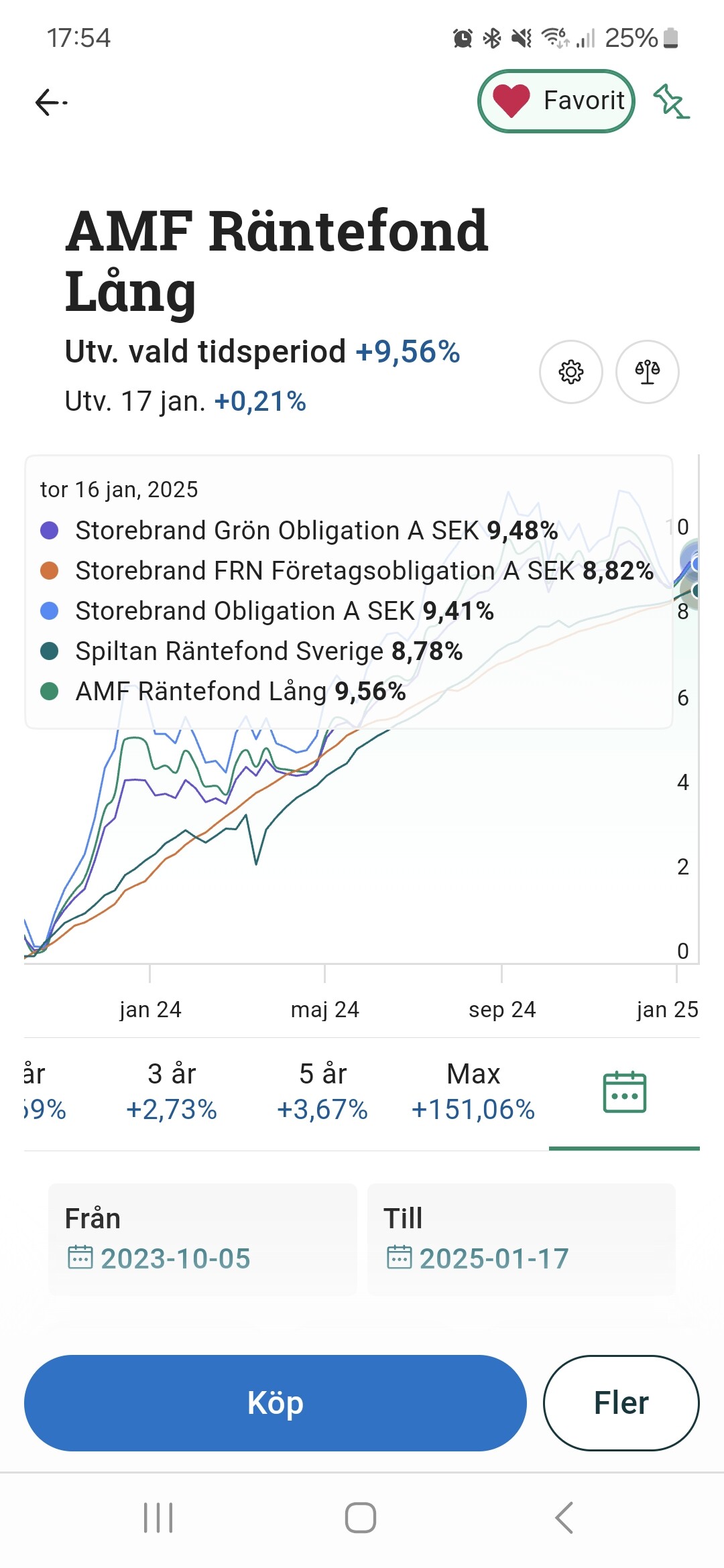

Skulle vi ta några exempel på de här korta valutasäkrade räntefonderna så är det till exempel AMF Räntefondkort, Avanza Räntefondkort, Captor Perenne Short Term Bond, Skandia korträntefond, Swedbank robur räntefond kort eller Storebrand kortränta.

Och precis som när vi pratade om aktieindexfonderna så behöver man inte ha allihop det räcker med en. Anledningen till att jag nämner flera stycken är för att återigen Swedbank kommer inte ta in Skandias fond, Skandia kommer inte ta in Avanzas fond. Och liknande så här blir det så här välj den som erbjuds på din bank och genom att ta upp de här sex exemplen så har du liksom bör det någon av dem bör finnas på alla banker om du inte har någon så här jätte udda svensk bank.

För premiepension här så brukar jag också säga AP7Såfa som fixar det där det finns något som heter AP7 Räntefond. De här finns ju naturligtvis i beskrivningen också man kan titta på.

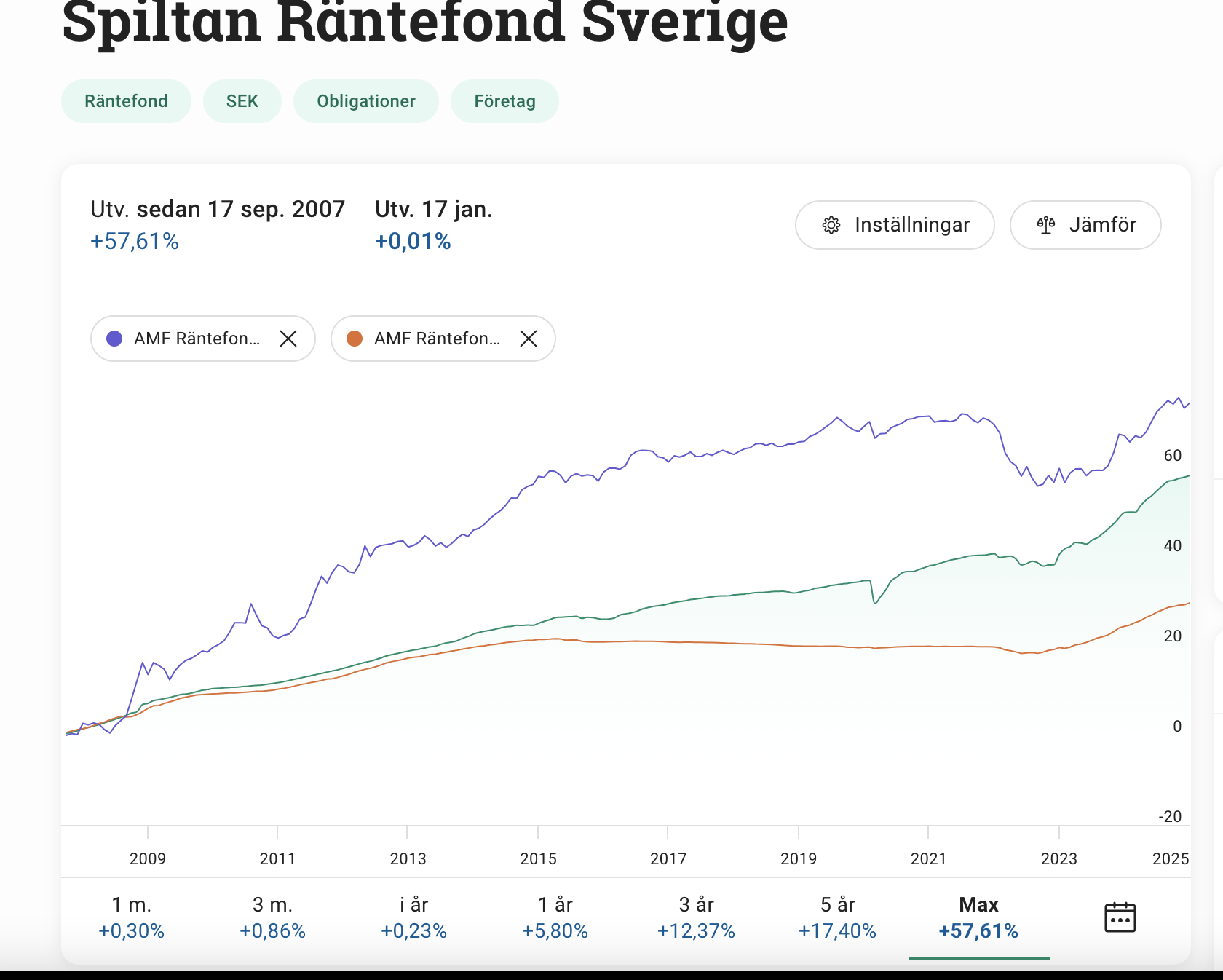

Exempel på valutasäkrade mellanlånga mixräntefonder

Vill man ha ett exempel på en sån mellanlång mixräntefond så AMF Räntefond Mix, Storebrand Obligation är en sådan, Skandiga Obligationsfond eller till exempel de som jag var inne på innan fondrobotarna Opti, Lysas räntor, de är ofta såna här mellanlånga mixräntor.

Olika portföljexempel

Om vi då konkretiserar det så skulle man kunna ta 50% i AMF räntefond kort, 50% i AMF räntefond mix och så har man en ränteportfölj som passar i väldigt många scenarion Och det som jag tycker är coolt är att den här ränteportföljen på 50% AMF räntefond kort och 50% AMF räntefond mix kan man ju sen kombinera med den här modellportföljen för aktier som vi pratar om 70%.

Så om vi hade haft den här aktieportföljen där vi har 70% DNB global index, vi har 20% plus alla bolag Sverige och vi har 5% spiltan Aktiefond investmentbolag så säger jag att vi vill ha en fördelning 60-40%. Alltså det är en klassisk portfölj 60% i aktier och 40% i räntor. Då hade man ju bara räknat om denna och sagt så här, ja men då har vi 45% i den här DNB Global Index.

Vi har 10% i Plus alla bolag Sverige. Vi har 5% i Spiltan Aktiefond Investmentbolag Och sen har vi då 20% i AMF-räntefond mix och 20% i AMF-räntefond kort. Så att den här 50-50-delen bara räknar vi om för att matcha andelen till den här aktiedelen. Och då har vi det här med både gas… Och broms i vårt sparande.

På detta sättet kan man bygga upp en portfölj för alla typer av sparande oavsett hur gammal man är, hur ung man är, hur mycket pengar man har, hur lite pengar man har, när man ska använda. Så med till exempel de här fem fonderna så kan ju bygga upp vilken portfölj som helst genom att kombinera ihop dem.

Och detta tycker jag, alltså förlåt nu blir det nördigt, men det där tycker jag är ganska roligt. Sen är det viktigt också att se det här med riskerna som vi också har pratat om i delen då med… Aktieindexfonderna att det finns inga garantier när det gäller investeringar det är risken vi får betalt för så fort du har investerat 100 kronor så kommer värdet börja variera öka och minska i värde värsta fall kommer jag inte få tillbaka mina pengar och man ska inte investera pengar man inte har råd att förlora så att det är lite såhär hygienfaktor som man borde vara medveten om bra, det är egentligen såhär Om du hänger med på detta, då kan du mer om räntor och portfölj och kan bygga ihop en bättre portfölj i majoriteten av alla andra svenskar.

Överkursfonder

Så egentligen är det så att this is enough. Sen finns det, eftersom det är ändå RikaTillsammans vi är ändå lite nördiga så kan man naturligtvis ta lite överkurs. Det kom, ursäkta det kom min katt. Då finns det ju liksom överkurs när det gäller även räntefonder och det första är att man kan ha räntefonder med olika syften och Nu har jag pratat om en portfölj som passar i de flesta scenarion, alltså en så kallad mellanränteportfölj Men man kan också använda räntor för att komplettera en aktieportfölj Så nu har vi pratat om räntor som ska skydda ditt sparande att när börsen går ner så kommer det behålla sitt värde.

Men man kan också välja räntor, när aktier går ner då ska räntorna gå upp, när aktier går upp då ska räntorna gå ner. Så att man har en motvikt. Detta kallas för att man har långa räntor. Kommer ni ihåg att innan pratade vi om att du ska ha korta, max mellanlånga. Nu pratar vi om de långa eller extrem långa räntorna.

Då finns det till exempel en sån här fond i Sverige som heter Captor Iris Bond som har tioårig duration och den svänger åt andra hållet i de flesta fall mot vad aktier gör. Sen finns det ett antal olika långa statsobligationsbörshandlade fonder men det kan du få kolla i listan, de har jättelånga namn så det är överkurs nummer ett.

Att man har en motvikt mot aktierna. Man vill inte bara ha ett skydd man vill inte bara ha en airbag utan man vill ha en turbo som vi trycker på när det börjar gå åt andra hållet. Sen kan man också säga att jag vill ha en mindre aktieandel. Att ha avkastning från mina räntor. Och då kan man välja lite där som brukar kallas för high yield fonder.

Och detta tycker jag, jag tror personligen tycker att just företagsobligationer eller de här högräntefonderna är de mest underskattade eller ett av de mest underskattade tillgångsslagen Att istället för att man alltid måste ta aktierisk som vi i Sverige älskar så kan man ta då högräntefonder Och där finns det till exempel Avanza Ränta Global, där finns Captor Aster High Yield där finns sådana här högräntefonder.

Men då ska man vara medveten om att det där är inte räntefonder som när börsen går ner att de kommer skydda dina pengar utan då kommer de också gå ner men de kommer inte gå ner lika mycket som aktier Och sen det slutligen, det tredje är ju att man kan ha dagar Det är de här räntorna som ska skydda det som vi pratade om i början, korträntefonderna.

Det är därför jag tog det från början, för det bättre att ha korträntefonder och skydda sitt kapital än gå på de här överkursen. Det finns en fantastisk tråd i forumen som heter Zinos tråd om räntor, räntepunkten, räntelinjen, räntetriangel. Det som inte står där är inte värt att veta om räntor. Så jag tänker att vi gör det inte svårare än så här utan har du någon fråga eller kommentar skriv det gärna så följer jag upp på de här avsnitten Titta gärna på trådarna också i beskrivningen i forumet för det är där vi har diskuterat detta och kan ge bort mycket mer än vad jag kan göra på de här minuterna i detta kortavsnitt också.

Så ett stort tack för att du följer, för att du tittar, för att du lyssnar och så ses vi där ute.

Några ord om risk

Viktig info: allt sparande innebär en risk. Risken är inträdesbiljetten vi betalar för att få en möjlighet till avkastning. Värdet på ett sparande i indexfonder kommer både att öka och minska i värde. I värsta fall får man inte tillbaka hela det investerade beloppet. Historisk avkastning är inte en garanti för framtida avkastning. Investera därför inte pengar du inte har råd att förlora.

Pengar som behövs inom 0 - 3 år ska läggas på ett sparkonto med insättningsgaranti. Ingen ersättning har utgått för detta inlägg. Vi äger själva majoriteten av fonder nämnda ovan sedan många år tillbaka. Fullständig riskinfo finns på hemsidan.

Relaterade länkar

- Tack till vår Patreon -community som gör avsnitt likt dagens möjliga. Läs mer om exklusivt material på Patreon här →

- K42. Bästa aktiefonderna 2025 | Lista med de bästa fonderna

- Diskussion för 100% aktier | RikaTillsammans modellportfölj 2025 för aktieindexfonder

- Diskussion för 100% räntor | RikaTillsammans modellportfölj 2025 för räntefonder

- Allt du behöver veta om räntor: Zinos räntetriangel | Räntepricken, räntelinjen och räntetriangeln