I detta inlägg beskriver jag ett pedagogiskt ramverk på 3 nivåer, för ränteallokeringen i en portfölj. Ramverket är inspirerat av detta inlägg och diskussionen i 100% räntor modellportfölj-tråden. Förhoppningen är att räntor inte längre ska upplevas som svårt efter detta!

Ju högre nivå som uppnås, desto mer möjlighet finns till anpassning, vilket innebär större sannolikhet att räntorna kommer tillgodose behovet för din specifika ekonomiska situation.

Detta inlägg uppdateras kontinuerligt med insikter från tråden och diskussioner från övriga forumet. Du behöver alltså inte läsa igenom alla inlägg i tråden.

Nivå 0: Varför räntefonder?

Varför ska jag äga räntefonder, när vanligt sparkonto ger god avkastning utan risk?

- Klassisk forumfråga

Det finns två huvudargument för räntefonder istället för sparkonto (förutom till buffert och kort sparhorisont <3 år):

-

Räntefonder har i normala fall högre förväntad avkastning, eftersom man får betalt för ränterisken (historiskt har långa räntor i snitt avkastat minst 1%-enhet mer än sparkonto) och/eller kreditrisken (historiskt har företagsobligationer i snitt avkastat minst 1%-enhet mer än sparkonto). Avkastningen ökar ju mer risk man är beredd att ta. Notera att detta gäller oavsett hur hög räntan på sparkontot är i absoluta tal, eftersom avkastningen på räntefonder också stiger i takt med den riskfria räntan.

-

Räntefonder har möjlighet att växeldra med aktier och stiga i värde vid lågkonjunkturer och börskrascher, när marknadsräntorna faller, till skillnad från sparkonto. Ju längre duration på räntefonden, desto större är denna effekt. Detta kan minska nedgångar i portföljen som helhet och ge extra “torrt krut” att köpa aktier för när det är rea på börsen.

Situationsspecifika argument

- Sparkonto är inte ett alternativ för placering av tjänstepension och PPM.

- Smidigt att ha sparkapitalet samlat hos en bank utan att behöva blanda in extra nischbanker för sparkonton.

- Valutasäkrade high-yield räntefonder kan användas som alternativ/komplement till globala aktiefonder för att minska valutarisk när kronan är svag.

Vilka räntefonder är bra när räntorna är påväg ner?

- Klassisk forumfråga

Det korta svaret är att detta inte spelar någon roll i valet av räntefonder. Räntemarknaden är framåtblickande precis som aktiemarknaden, så när Riksbanken kommunicerar en framtida räntesänkning prisas den direkt in av marknaden, och det går därför inte att tjäna någon extra avkastning.

Ett enkelt sätt att bilda sig en uppfattning om marknadens förväntade räntebana är att titta på vad bankerna erbjuder för ränta på sina fasträntekonton, för olika bindningstider. Räntefonder prissätts på samma sätt.

Avancerad fördjupning

Om man tror sig veta bättre än marknaden, och tror att Riksbanken kommer sänka räntan med mer än vad marknaden förväntar, ska man välja räntefonder med lång duration. Detta eftersom durationen fungerar som hävstång på ränterisken. Se nivå 3, syfte “diversifiering” för fördjupning kring detta.

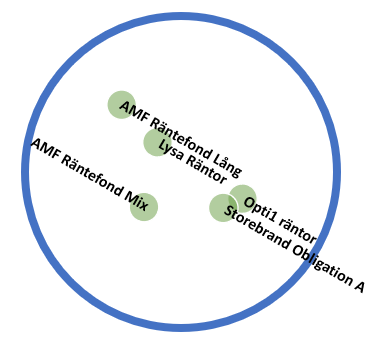

Nivå 1: Räntepricken

Välj en enda bred, billig och passiv mixräntefond.

På första nivån strävar vi efter att “äga hela höstacken” av räntor, på samma sätt som man kan resonera avseende aktier. Resultatet blir en balanserad mellanmjölkslösning.

Välj helt enkelt en av ovanstående fonder. Använder du Lysa/Opti, välj deras räntelösning. Är sparhorisonten <3 år, välj bankkonto istället.

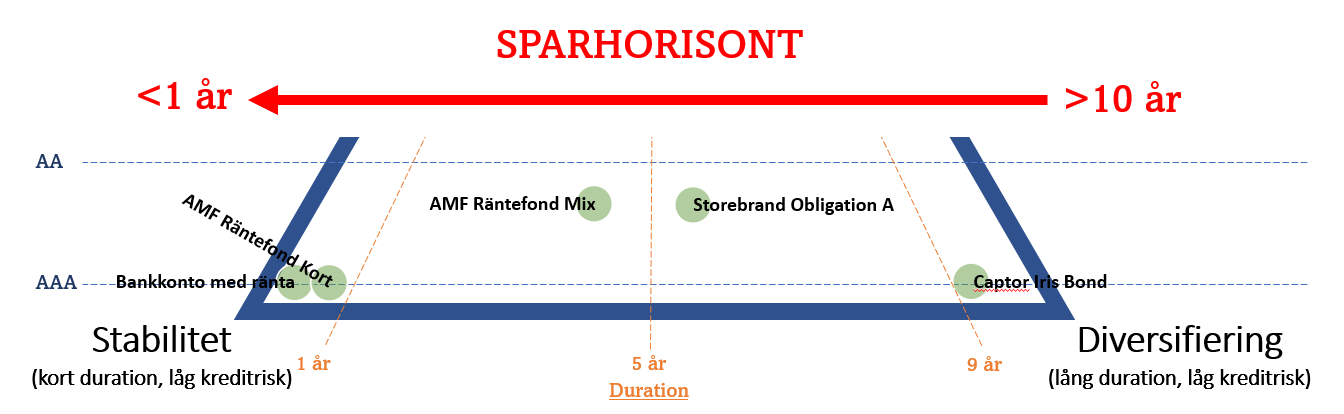

Nivå 2: Räntelinjen

Välj en eller två räntefonder med låg kreditrisk vars snittduration matchar din sparhorisont.

På andra nivån börjar vi anpassa räntorna efter behovet. I normala fall avkastar räntefonder mer ju längre durationen är (dvs ju högre ränterisk man tar), varför vi strävar efter att använda så lång duration som sparhorisonten tillåter.

Vi håller oss även enbart till de räntefonder med lägst kreditrisk, för att de kan växeldra med aktier när börsen går dåligt.

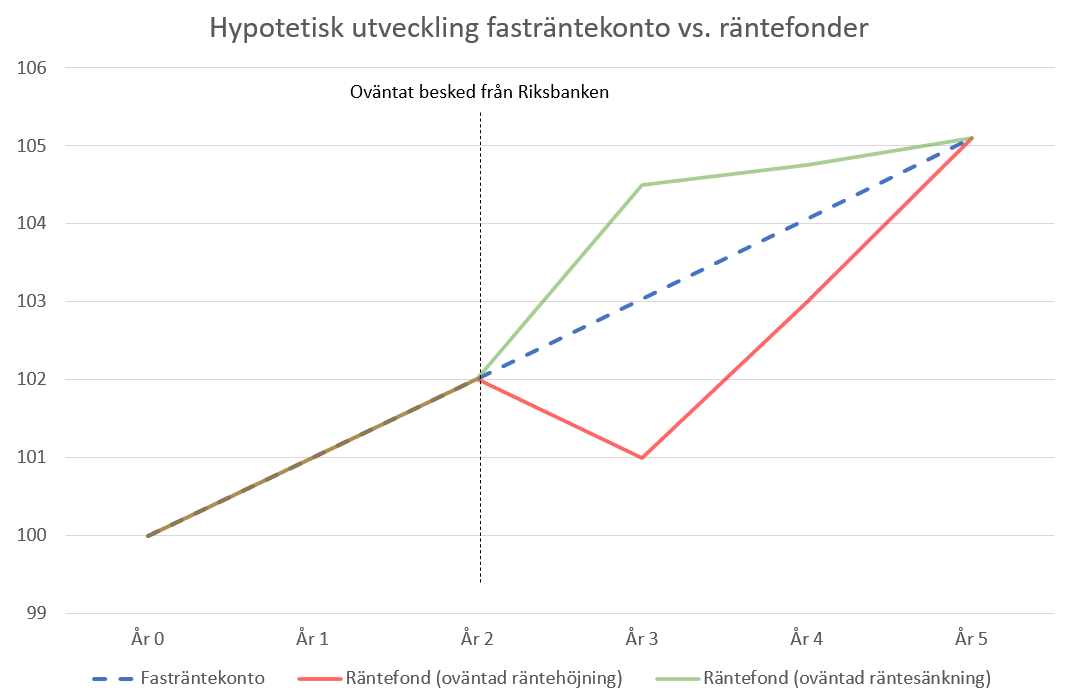

Fördjupning om varför man bör matcha snittduration med sparhorisont

Utgå ifrån att vi har 100kr att investera, och följande tre olika scenarion:

- Fasträntekonto (blå streckad linje), 5 års bindningstid, 1% i effektiv årsränta. Utvecklingen påverkas inte av förändringar i ränteläget.

- Räntefond (röd linje), 5 års snittduration, 1% förräntningstakt (yield-to-maturity) vid inköp. Mellan år 2 och 3 kommunicerar Riksbanken oväntade räntehöjningar. Räntefonden faller tillfälligt i värde för att avspegla det nya ränteläget, men avkastningen därefter blir högre.

- Räntefond (grön linje), 5 års snittduration, 1% förräntningstakt (yield-to-maturity) vid inköp. Mellan år 2 och 3 kommunicerar Riksbanken oväntade räntesänkningar. Räntefonden stiger tillfälligt i värde för att avspegla det nya ränteläget, men avkastningen därefter blir lägre.

Notera att slutsumman efter 5 år är samma i alla tre fall, trots att utvecklingen fram tills dess skiljer sig kraftigt åt. Således behöver man inte vara orolig för räntehöjningar, så länge man matchar duration och sparhorisont.

Exempelportfölj sparhorisont 3 år: 30% Aktier, 35% AMF Räntefond Kort, 35% AMF Räntefond Mix.

Exempelportfölj sparhorisont 5 år: 50% Aktier, 25% AMF Räntefond Mix, 25% Storebrand Obligation.

Exempelportfölj sparhorisont 7 år: 70% Aktier, 15% Storebrand Obligation, 15% Captor Iris Bond.

Nivå 3: Räntetriangeln

Välj ett eller två syften med din ränteallokering av följande tre: stabilitet, diversifiering eller avkastning. Kombinera räntefonder från de syften du valt.

På tredje nivån skräddarsyr vi räntorna efter behovet, precis som proffsförvaltarna. Alla räntefonder kan klassificeras utifrån snittduration och snittkreditbetyg, och placeras ut i triangeln ovan. Ju längre åt höger, desto högre ränterisk. Ju längre upp, desto högre kreditrisk. Triangelns tre hörn representerar därmed tre distinkta syften som räntefonder kan ha:

-

Stabilitet. Exempelvis vid kort sparhorisont (<5 år), för bevarande av kapital. I detta fall vill man minimera volatilitet och nedgångar hos räntefonderna, genom att välja korta löptider och låg kreditrisk. Detta ger stabil avkastning utan överraskningar, likt ett sparkonto. En viktig tumregel är att genomsnittliga durationen bör matcha sparhorisonten, så att räntefonden hinner ta igen ev. kortsiktiga nedgångar orsakade av räntehöjningar under perioden (se fördjupning under nivå 2). Fokusera mot nedre vänstra hörnet.

-

Diversifiering. Exempelvis som ett komplement till aktier, för att öka riskjusterad avkastning. I detta fall vill man hitta räntefonder som tenderar att vara okorrelerade med aktier, och som har liknande volatilitet, vilket gör att räntefonderna kan växeldra i portföljen när aktier går dåligt och marknadsräntorna sänks, ffa vid recessioner. Detta innebär långa löptider och låg kreditrisk. En viktig tumregel är att x%-enhets förändring av marknadsräntan ger -x% förändring i räntefonden per durationsår (ex. sänkning av 10-årig marknadsränta från 4% till 3% ger +10% i värdet på en räntefond med snittduration 10 år, allt annat lika). Fokusera mot nedre högra hörnet.

-

Avkastning. Exempelvis som ett alternativ till aktier, för måttlig avkastning till måttlig risk. I detta fall vill man hitta räntefonder med hög ränta, vilket innebär lägre kreditbetyg (högre kreditrisk). Ju högre upp i triangeln, desto högre kreditrisk, och desto högre kommer korrelationen vara med aktiemarknaden: ca 10-25% för IG (investment grade) ≥BBB, ca 25-50% för HY (high-yield) ≤BB. Vid en börskrasch med nedgång på -50% för aktier kommer alltså en IG-fond att falla ca 5-12,5%, och en HY-fond ca 12,5-25%. Kreditduration är ett mått som brukar användas för att mäta kreditrisken hos olika fonder (se nedan). Fokusera mot övre hörnet.

Om löptid vs. duration

Begreppen löptid kontra duration används ofta utbytbart (och blandas ofta ihop eftersom båda mäts i år), men har egentligen viss skillnad i betydelse:

Löptid eller räntebindningstid beskriver helt enkelt hur lång tid en obligation har till förfall, då man får tillbaka sitt initiala nominella belopp som man lånat ut. Räntefonder har oftast ett tydligt definierat mål för snittlöptid på sina innehav.

Duration är ett mer komplicerat begrepp, och används främst som mått på räntekänsligheten hos en obligation. Tumregeln är ju att x%-enhets förändring av marknadsräntan ger -x% förändring i räntefonden per durationsår (inte löptidsår). Det enklaste exemplet är nollkupongsobligationer, där all återbetalning (nominellt belopp + kupongränta) sker vid förfall, och därmed är duration = löptid. För vanliga obligationer, som betalar kuponger löpande, gäller dock duration < löptid, eftersom kupongerna inte påverkas av ränteläget. Ju högre andel kupongerna utgör jämfört med obligationens pris, desto mindre räntekänslig är obligationen, och desto större är skillnaden mellan obligationens duration och löptid.

Om kreditduration vs. ränteduration

För räntefonder med företagsobligationer anges ofta kreditduration i månadsrapporterna. Notera att detta inte är detsamma som ränteduration, som anges i räntetriangeln. Kreditduration är ett mått på hur känsliga räntefonder är för ökning av kreditspreaden, dvs skillnaden i avkastning mellan obligationer av högst kreditbetyg och obligationer med lägre kreditbetyg. Vid orolig marknad ökar kreditspreadar, eftersom investerare kräver extra ränta för att våga låna ut sina pengar.

Tumregeln är att x%-enhets förändring av kreditspreaden ger -x% förändring i räntefonden per kreditdurationsår (ex. ökning av kreditspread mellan BB-AAA från 2% till 3% ger -5% i värdet på en high-yield räntefond med snittkreditduration 5 år, allt annat lika).

Om realräntor vs. nominella räntor

Realränteobligationer är speciella typer av obligationer där kupongerna justeras efter inflation (KPI). Eftersom realränteobligationer i princip alltid ges ut av stat, är de likvärdiga med statsobligationer vad gäller kreditrisk. Allt annat lika (dvs förutsatt att inflationen inte överraskar varken upp eller ned), kommer alltså en realränteobligation ge samma avkastning som en nominell statsobligation med samma ränteduration.

Marknadspriset på realränteobligationer påverkas alltså av marknadens inflationsförväntning. I varje givet läge är det 50% chans att en effektiv marknad antingen över- eller underskattar framtida inflation. Om marknaden överskattar inflationen, kommer nominella obligationer avkasta bättre än reala. Om marknaden underskattar inflationen, kommer reala obligationer avkasta bättre än nominella.

Valet mellan realränteobligationer och nominella obligationer bör alltså baseras på hur orolig man är över framtida inflation, om man tror att marknadens inflationsförväntning är rimlig, samt utbudet/fondavgifter hos ens mäklare. Ett enkelt alternativ om man vill undvika marknadsspekulation är att kombinera både nominella och reala obligationer i portföljen.

Notera dock att svenska realräntefonder (ex. Handelsbanken/Swedbank/Nordea Realräntefond m.fl.) tyvärr inte är lika bra alternativ som globala, främst eftersom den svenska marknaden för statsobligationer inte är effektiv. Eftersom den är liten, och många aktörer tvingade till att köpa enbart statsobligationer, ligger räntan ca 1%-enhet lägre än motsvarande bostadsobligationer, trots likvärdiga kreditbetyg (AAA). Svenska realräntefonder, som enbart kan köpa statsobligationer, har därför ett stort underläge jämfört med vanliga svenska räntefonder.

Exempelportfölj syfte stabilitet + avkastning: 50% Aktier, 20% AMF Räntefond Kort, 15% Storebrand FRN Företagsobl., 15% Storebrand HY Företagsobl.

Denna portföljs räntedel kommer ha god stabilitet med enbart små nedgångar, och samtidigt ge högre avkastning än bara bankkonto.

Exempelportfölj syfte diversifiering + stabilitet: 50% Aktier, 20% Captor Iris Bond, 15% Danske Invest Globala Realräntor, 15% AMF Räntefond Mix.

Denna portföljs räntedel kommer kunna växeldra med aktier vid nedgångar, vilket höjer portföljens riskjusterade avkastning och minskar drawdowns.

Exempelportfölj syfte avkastning + diversifiering: 50% Aktier, 20% Captor Aster Global High Yield, 15% Captor Aster Global Credit, 15% Captor Iris Bond.

Denna portföljs räntedel kommer ge hög avkastning, i paritet med aktier, till lägre risk än om portföljen enbart hade bestått av aktier.

Dessa 3 exempelportföljer är alla 50/50-portföljer, men egenskaper och förväntad utveckling skiljer sig betydligt mellan dem.

Förhoppningsvis kan ovanstående bidra till lite mer klarhet! Jag vill väldigt gärna höra om ni inte håller med om något, eller om ni saknar någon fond i diagrammet. Tanken är att ramverket ska vara levande.