OBS: Syftet med tråden är att dokumentera en allokering av räntedelen av en portfölj över tid för de av oss på RT som står inför Pension/FIRE dvs. från Get rich till Stay rich med vanliga fonder genom att studera Vanguards Target Retirement fonder (TRF, som jag åtminstone har rätt stort förtroende för). Och ja det är nörderi for oss nördar ![]()

Syftet med tråden är inte alternativa strategier, ifrågasätta räntedelens funktion (det är en annan diskussion, om än intressant), och inte heller att använda ETFer. Bara så att alla som läser vidare är medvetna om detta och kan försöka hålla sig till trådämnet.

EDIT: Jag tänker dela upp denna tråden i några olika delar för överblick efter lite ytterligare analys. Tänkter fylla på efterhand närmaste tiden.

- Del 1 Ursprungligt trådinlägg inkl implementering i XLS

- Del 2 Vanguard TRF jämfört med Get/Stay rich och 10% tumregeln

- Del 3 Analys av Vanguard TRF räntedel mht innehav, duration och kreditkvalitet över tid

- Del 4 Översättning till svenska räntefonder (komma nära Vanguards allokering)

- Del 5 Översättning till svenska räntefonder - förenkling, förbilliga och med mest vanliga fonder

- Del 6 (Kanske) XLS baserad modell för fonderna i Del 5

Del 1 följer nedan. De andra delarna lägger jag in som separate inlägg i tråden.

Ursprungligt trådinlägg inkl implementering i XLS

Inför Pension/FIRE så är det ju tänkt att dra ner på risk. Inom RT är det ganska förenklat

- “Get rich” (90/10 eller 100/0) för att gå över i …

- “Stay rich” (50/50 typiskt med 25 årsbehov + 5 årsbehov cash som ger i snitt 41.6% aktier).

Dock, jag kände ett behov av att ha lite mer detaljer på detta i just övergången från “get to stay” så att säga. Att åtminstone ha ett förslag på allokering för olika år i övergångsfasen. Nörd som jag är ![]() Sen kan man ju välja att avrunda eller följa det lagom mycket, men som ett Vanguard förslag.

Sen kan man ju välja att avrunda eller följa det lagom mycket, men som ett Vanguard förslag.

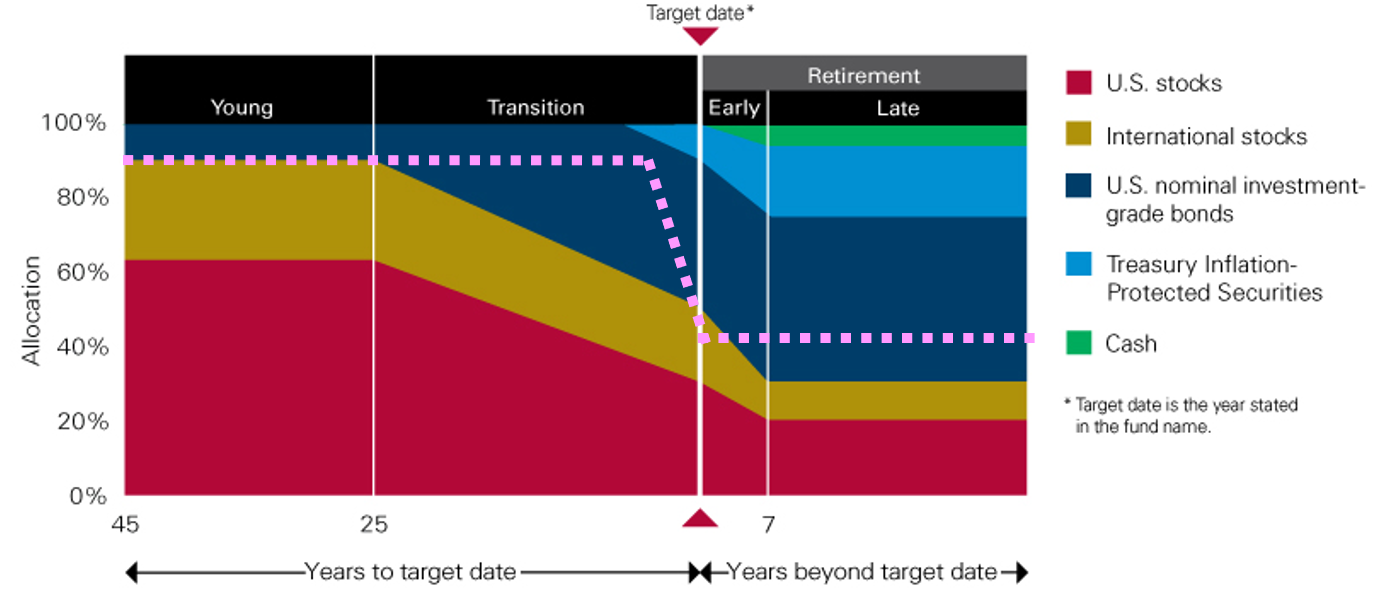

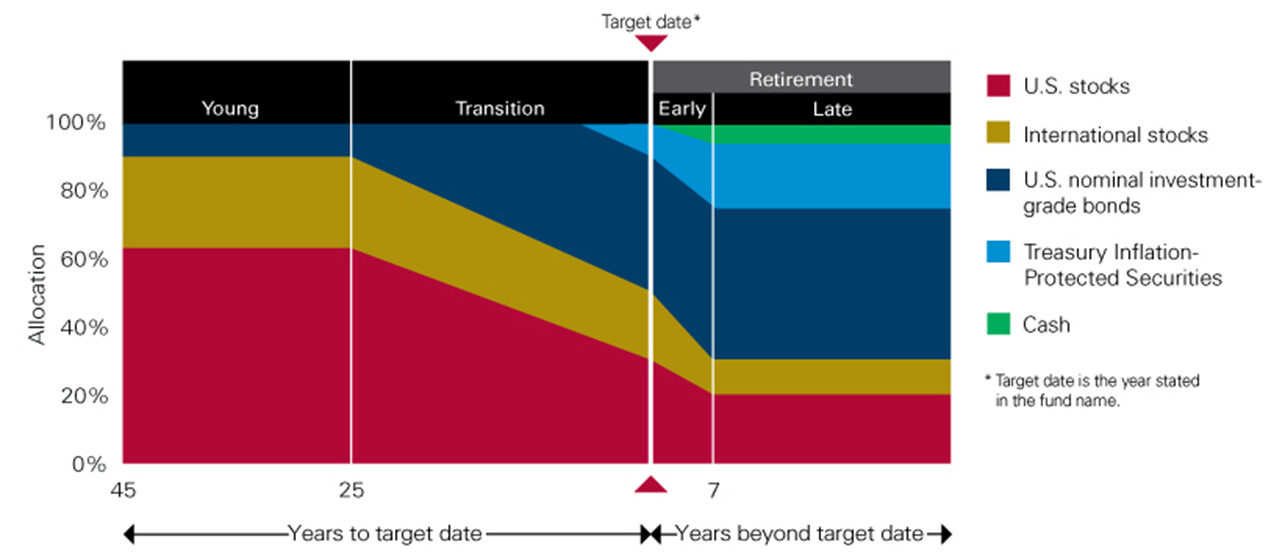

Jag utgår ifrån Vanguards Target Retirement fonder och den fördelningen de använder. Se bild nedan och läs mer här. Vanguard brukar ju ha rätt bra koll tänker jag. En förenkling jag gjorde direkt var att slå ihop aktier (US + International) och tänker där mer global index + Sverige för de andelarna.

Funderade ett tag på motsvarande för AP7 Sofa, men valde bort den eftersom deras allokering är satt utifrån att PPM är en liten del av totala allmäna pensionen (inkl inkomstpensionen som är i princip ett ränteinstrument) och alltså mer aggressiv, speciellt långt in i pension/FIRE. Alltså att PPM fördelningen kanske är rätt speciellt satt för allmänpension och inte generellt applicerbar (annat man vill ha det mer aggressivt)

Roade mig med att göra en enkel XLS model för Vanguard kurvorna ovan, så man lätt kan räkna ut fördelningen själv och anpassa för enskilda portföljer eller för ens total kapital, vad man vill.

De olika faserna jag plockade ut från grafen är:

| Fas | 25+ år före pension/FIRE | 7 år före pension/Fire | Vid pension/Fire | 7 år efter pension/FIRE och därefter |

|---|---|---|---|---|

| Aktier | 90% | 60% | 50% | 30% |

| Obligationer (IG) | 10% | 40% | 40% | 45% |

| Realräntor | 0% | 0% | 10% | 20% |

| Korträntor/Kontant | 0% | 0% | 0% | 5% |

| Total | 100% | 100% | 100% | 100% |

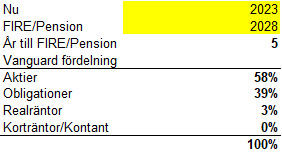

Man kan rätt enkelt då göra en egen räknare i XLS som tex nedan för att få Vanguards förslag genom att sätta årets år och året man tänkta ta FIRE/pension för att få antal år till pension/FIRE som används i Vanguard modellen.

Formlerna som ingår däri är i tabellen nedan där de olika cellerna refererar till varandra enligt nedan (så borde det vara enkelt att sätta in i ert eget XLS blad tänker jag) ![]()

- Cell B3 refererar till “År till FIRE/Pension” (5 år i exemplet ovan)

- Cell B5 refererar till framräknade andelen för Aktier (58% i exemplet ovan)

- Cell B6 refererar till framräknade andelen för Obligationer (39% i exemplet ovan)

- Cell B7 refererar till framräknade andelen för Realräntor (3% i exemplet ovan)

| Vanguard fördelning | Formler |

|---|---|

| Aktier | =IF(B3>24,90%,IF(B3>0,(90%-(90%-50%)/25*(25-B3)),IF(B3>-7,(50%-(50%-30%)/7*(-B3)),30%))) |

| Obligationer | =IF(B3>6,1-B5,IF(B3>0,1-B5-B7,IF(B3>-7,(40%+(45%-40%)/7*(-B3)),45%))) |

| Realräntor | =IF(B3>7,0%,IF(B3>0,(10%/7*(7-B3)),IF(B3>-7,(10%+(20%-10%)/7*(-B3)),20%))) |

| Korträntor/Kontant | =1-B7-B6-B5 |

Jag har med flit inte förenklat formlerna utan siffrorna från de olika faserna ingår i formlerna direkt, utifall man vill göra egna anpassningar av allokeringen vid de olika faserna i tabellen ovan.

Personligen lutar jag väl åt att kanske skippa realräntor. När jag tittat på de olika svenska realräntefonderna så tycker jag de rätt mycket beter sig som en vanlig obligationsfond (a la AMF Mix eller Storebrand Obligationer). En förenkling som jag själv nog tänker göra.

Hoppas någon annan “inför FIRE/pension” nörd som jag har nytta av det ![]()