Hej,

Jag har följt RikaTillsammans sedan ca avsnitt 60 och älskar att nörda ner mig i saker. På jobbet har jag sedan 2019 haft självförtroendet att utropa mig själv till förvaltare för min egen och ett antal kollegors tjänstepensioner. ![]()

Tjänstepensionerna ligger på Avanza så utbudet är brett. Portföljen har genomgått tre revisioner. Tänkte dela med mig av dem här både som portföljinspiration för andra och för att få feedback och svidande kritik som jag tar med mig till nästa revision!

Version 1 (februari 2019)

| Fond | Andel % |

|---|---|

| LF Global Indexnära | 60% |

| SEB Sverige Hållbar Indexnära | 20% |

| Swedbank Robur Access Asien | 10% |

| Spiltan Räntefond Sverige | 10% |

Version 1 var helt enkelt den tidens Globala barnportfölj simple edition, utan justeringar.

Version 2 (februari 2021)

| Fond | Andel % |

|---|---|

| LF Global Indexnära | 40% |

| AMF Balans | 30% |

| SEB Sverige Hållbar Indexnära | 10% |

| Swedbank Robur Access Asien | 10% |

| Proethos | 10% |

Räntor måste ombalanseras per automatik

Här var tanken: hmmmm, vad ska vi med en räntefond till om vi inte ombalanserar vid krascher? Jag kan inte hoppa in och ombalansera i mina kollegors portföljer vid varje korrigering. Och vid det gångna årets corona-dip ombalanserade jag inte ens räntorna i min egen tjänstepension.

Ska jag skippa räntor helt? Är dock ett fan av inte minst den psykologiska aspekten av att portföljen faller mindre än index vid fall och känslan av att “nu köper jag extra mycket aktier till den här lägre värderingen och tar hem vinst vid den här högre värderingen”. Därför började jag se mig om efter blandfonder som automatiskt ombalanserar mellan sin aktie och räntedel som ett alternativ för att behålla ca 10% i räntor. Fastnade för AMF Balans.

Klimatlösningsbolag

Tjänstepensionen är ändå en superlångsiktig portfölj och kul att ta lite extra risk i. Särskilt på ett fält jag brinner för som klimatomställningen. Tycker lundafonden Proethos är transparent och kul så la till den som en krydda. Sure, har missat höstens ESG-rush och nu är vi mitt i ESG-krasch, men det här är långsiktigt så bryr mig inte om current ESG-värderingar.

LF Global och SEB Sverige justerades för att bibehålla likvärdig balans som i klassiska globala barn simple edition.

Vid den här tidpunkten var jag ännu inte PLUS-frälst utan valde att låta SEB Sverige ligga kvar.

Fanns även tankar på att gå med en bredare tillväxtmarknadsfond än Acccess Asien, men hittade ingen vettig till samma avgift, och 2% Sydafrika eller så i den som utgör 10% av min portfölj kändes inte värt en justering. Känns dock som en brist i mitt uppläggs diversifiering som jag borde ta tag i någon gång.

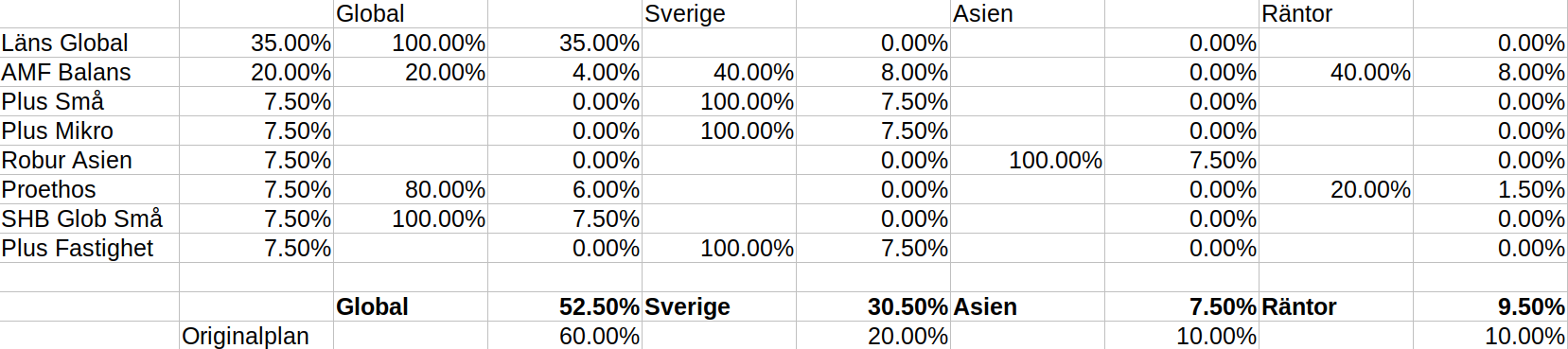

Version 3 (september 2021)

| Fond | Andel % |

|---|---|

| LF Global Indexnära | 35% |

| AMF Balans | 20% |

| Swedbank Robur Access Asien | 7,5% |

| Handelsbanken Global Småbolag | 7,5% |

| PLUS Småbolag | 7,5% |

| PLUS Mikrobolag | 7,5% |

| PLUS Fastigheter | 7,5% |

| Proethos | 7,5% |

Nu har jag blivit PLUS-frälst och SEB Sverige ryker. Men inte till förmån för AllaBolag…

Småbolag is the shit

Nu hade jag lyssnat på ett antal RT-avsnitt om hur småbolag ger högre volatilitet men också högre avkastning på sikt. Man är med under resan i ett tidigare stadie, tar en högre risk, men får också betalt för den risken på sikt. Låter ju perfekt för en tjänstepensionsportfölj!

In med Handelsbanken Gl Småbolag, PLUS Småbolag och PLUS Mikrobolag. Jag har ju ändå så mycket stora svenska bolag via AMF Balans att jag tänker att jag inte behöver PLUS AllaBolag.

Fastigheter – ett annat tillgångsslag

Här är jag ingen expert, men tänker att fastigheter är så annorlunda att de är att anses som ett annat tillgångsslag som inte helt korrelerar med vanliga aktier. Därmed tänker jag att man kan få till en bättre riskjusterad avkastning och en mer stabil kurva genom att slänga in PLUS Fastigheter i mixen.

De gamla fondernas andelar har justerats för att kind of behålla den ursprungliga tanken. Det blev lite mycket Sverige, men vill inte skära ner på AMF Balans ytterligare då jag samtidigt minskar räntorna isf. Jag kan inte ha poster mycket lägre än 7,5% för att månadssparandet i dem inte ska gå under 100 kr för vissa kollegor. En tanke kanske kan vara att stryka PLUS Mikro och ge PLUS Små några procentenheter till, men framförallt Läns Global. Fast samtidigt kul med PLUS Mikro…hmmm…

Uppskattar som sagt feedback och svidande kritik så att nästa revision blir ännu mer genomarbetad!