Förtydligande - nedan gäller för pensionsdelen och speciellt tjänstepensioner vid uttag av dem. Inte ens eget sparande i fonder/aktier. Tjänstepensioner är luriga eftersom när man väl startat dem så kan man inte pausa uttag. Man kan inte heller bestämma vad som ska säljas av (tex. skulle man kanske vilja sälja räntefonder när aktiefonder gått dåligt, vilket man alltså inte kan göra). Man är också som mest känslig i början av uttaget när kapitalet är som störst. Om man tex. startar en tjänstepension på 10 år så säljs helt sonika 1/120del av kapitalet av varje månad. Mycket av kapitalet kan alltså gå åt i en något längre björnmarknad. Hoppas det hjälper diskussionen. Slut på förtydligandet.

Tumregeln säger 10% aktier per år kvar av spar horisont. Men hur lång är spar horisonten?

När man spar för uttag av en klumpsumma så är det ju från nu till när jag behöver pengarna. Lätt.

Men när pengarna tas ut under flera år (5-25 år), hur ska man då tänka kring spar horisonten?

Detta blir extra viktigt för tjänstepensioner med fondförvaltning, eftersom när du väl “tryckt på knappen” och startat uttagen, så kan de varken pausas, ökas eller minskas. Om du startar uttag av ett sådant pensionskonto och råkar ha en börskrasch strax därefter (när kapitalet är som störst), så kan du inte göra något åt det. Kapitalet kan inte få stå och återhämta sig till nästa uppgång. Uttagen löper på enligt det man bestämt. Samtidigt kan man inte vara för försiktig heller för då urholkar inflationen kapitalet, och kapitalet är ju som störst i början av uttagsfasen.

Akie-allokeringen de första åren efter man startat uttagen blir alltså superviktig att ligga rätt på.

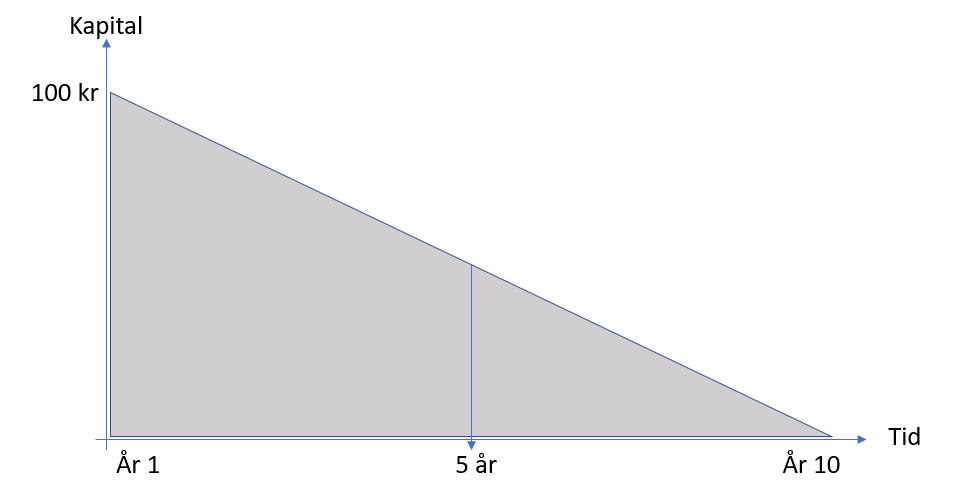

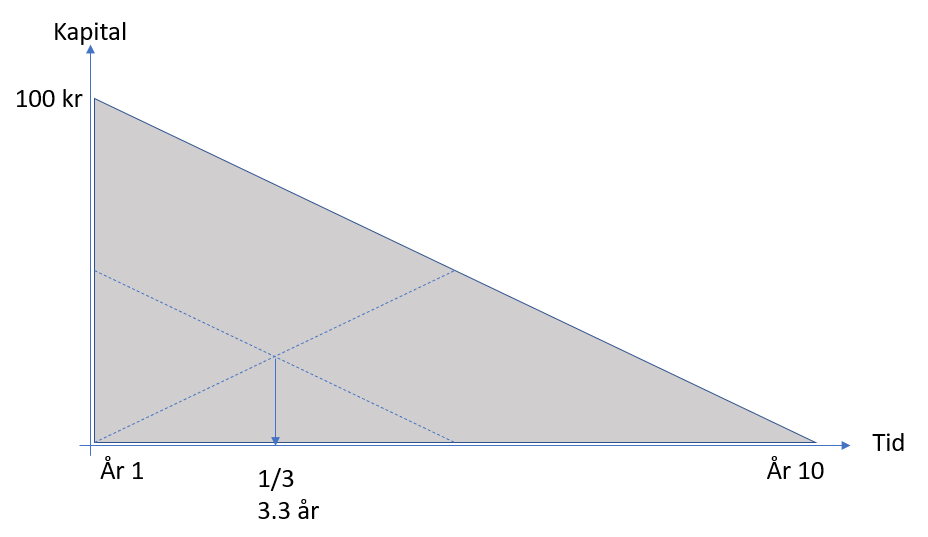

Om vi tar ett enkelt exemplet, 100 kr som tas ut under 10 år. Först kan man ju tänka, spar horisonten på medelkronan är 5 år från den tid du startar uttaget tills det är slut om 10 år. Det indikerar att 50% aktie allokering är rimligt.

Å andra sidan, om man tänker på kapitalet som en triangel så är tyngdpunkten eller medelpunkten tidsmässigt på 1/3 av tidsaxeln dvs. 3.3 år. Åtminstone om jag kommer ihåg geometrin rätt Det indikerar att man inte bör ha mer än 33% aktie-allokering i detta exemplet.

50% eller 33% aktie allokering som i exemplet blir rätt stor skillnad m.h.t. möjlig avkastning och säkerhet mot att inflationen urholkar kapitalet, samtidigt som man är som mest känslig för en krasch i början. Tyvärr inte hittat någon vettig info på nätet, men hoppas någon här kan ha klurat på samma sak.

Tack @JFB för att du sätter fingret på detta! Jag funderar precis på samma sak själv. Din uträkning är jättespännande och jag tror att du har fått matematiken rätt men hur tänker du att man ska göra rent praktiskt år från år? Alltså om man tänker ta ut på 10 år som i ditt exempel och tänker gå i pension vid t ex 65, när ska man då börja vikta om och hur? Vad tror du om så här:

Jag tycker att enkla tumregler är alldeles för trubbiga. Uttagsfas är ganska komplicerat.

Jag älskar ju portfoliocharts.com, ännu mer sedan de inkluderade svenska data för ett år sedan.

Han har skrivit mycket om uttag och strategier. Det finns också några trevliga verktyg som man kan modellera med.

Jag ska kolla även den sajten, men jag har gått igenom en hel del av den amerikanska litteraturen men tycker de mest pratar om “withdrawal rate”, att man räknade förr på 4% uttag av kapital men att det kanske måste sänkas … eller måste man öka aktie allokeringen för att ha bra chans att få ut sina 4% om året eftersom räntor ger så lite.

Jag tycker det är bakvänt att börja med hur mycket jag behöver ta ut för att bestämma risken/aktie allokeringen. Det kan ju gå väldigt fel.

För pensionskonto tänker jag mer att man behöver hitta ett sätt att göra allokeringen först, sen får man se resultatet av vad man kan ta ut därefter.

Men som sagt jag ska kolla in den sajten också! Tack!

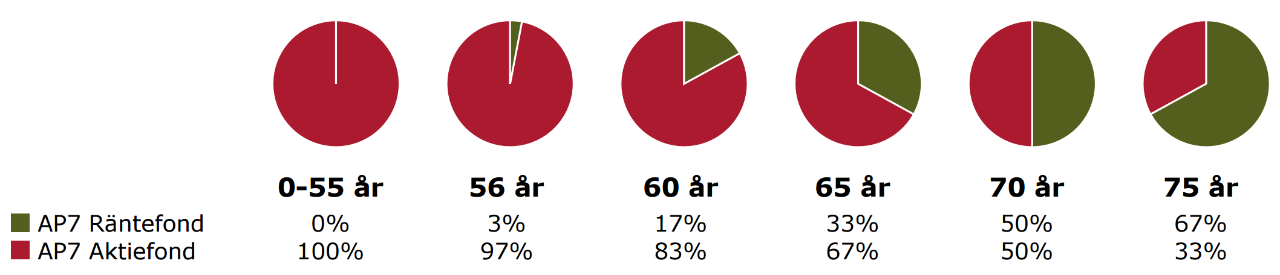

AP7 Såfa har jag kollat på men jag tror de tänker på PPM allokeringen tillsammans med inkomstpensionen (som är “säker”) och därför tillåter en högre risk/högre aktie allokeringen i PPM delen. 67% aktier vid 65 låter rätt tufft annars. PPM delen är ju bara 13.5% av totalen PPM plus inkomstpension (2.5% / 18.5%). De tänker åtminstone så i tidigare år eftersom de kör med belåningsgrad på 15% på aktiedelen som är 100% till 55 år.

Det jag tänkt som basscenario är att man sätter en aktie allokering för hela uttagsperioden och inte ändrar den under uttagstiden, bara före man startar uttaget. Att aktie allokeringen är räknad på hela perioden, så att man får avkastning under hela perioden.

Men visst, man kan tänka sig att plussa på andelen i början och sänka i slutet, men är rädd för vad som händer vid en krasch just i början. Då är man som “känsligast” för ett större börsfall.

Man kan även tänka sig att man ligger under allokerad i början för att öka på slutet. Tror Vanguard skrivit något om det typ “bathtub shape allocation” - hög före uttag, lägre i början av uttaget och sedan öka på slutet. Men jag är tveksam till att man vill öka risken ju äldre man blir. Emotionellt svårt.

Vi har (hittills) landat i att ha en och samma allokering från uttagsstart till slut. Ju längre tiden går, desto mindre kapital så man kan också ta samma risk, trots att man blir äldre … tänker vi.

Men det är ju just för att få andras tankar om detta som jag tar upp det. Så skjut gärna ner det!

Rent praktiskt tänker jag så här. Exempel: säg att jag ska ta ut ett pensionskonto vid 60 års ålder och att jag idag är tex. 55 år. Jag planerar att ta ut just det pensionskontot under 10 år från 60 till och med 69 år.

Tumregel 10% aktier per år sparhorisont

Just nu är uttagsstart om 5 år + 10 uttagsår/3 = 8.3 år sparhorisont => 83% aktier (ok man avrundar ju i praktiken men säg att vi kör på exakta siffran för tydlighetens skull).

Vid uttagsstart = 10 uttagsår/3 = 3.3 år sparhorisont => 33% aktier

Jag har gjort det enkelt för mig. Jag räknar med att ha 3 mkr i min portfölj när jag blir pensionär. Jag ändrar inte innehavet utan ligger som nu på 80 procent aktier och resten likvider. Jag tänker mig att ta ut 5 procent av innehavet att ha till att övervintra utomlands. Ser till att sälja av ett par år innan beräknad konsumtion för att inte vara tvungen att sälja vid tex ett pandemiliknande scenario. Den vanliga pensionen ska betala mitt vardagsliv i Sverige. Har inga skulder och jag vill lämna en mille efter mig till min högt uppskattade arvtagerska. Resten får gärna brännas på sololja och Pina Colada…

Jag gillar Botvid’s approach. Man ska mycket aktier, minst 50%, genom uttagsfasen också. Det finns mycket diskussion och forskning på detta i USA, många ifrågasätter bucket approachen där och tycker att ha 50/50, 60/40 eller tom 70/30 aktier/räntor+kontanter hela tiden kan vara enklare och tryggare i det långa loppet.

Det som är intressent är att det inte är högst risk som ger högsta säkra uttaget.

Det finns en bra kalkylator där man kan sätta enkla men ändå funktionella regler för uttaget och se en linje för utvecklingen för varje startår sedan 1970.

Ju mindre marginaler du har desto mer säkerhet måste du ha i ditt sparande.

Så måste du få ett visst belopp per månad i din pension så blir det mer planering.

Din tjänstepension kommer att betalas ut under det antal år som du väljer men så är det ej med ditt PPM sparande utan den är evig. (Tjänstepension kan betalas ut hela livet men är inte vanligt)

Utbetalningar från PPM är väldigt låga och bestäms av din ålder , ditt kapital och delningstal.

För de som tar ut sin PPM 2021 62 år har delningstalet 20.37 , inte ens 5%. Först när du är 79/80 år får du ut ca 10%.

Om du har räntebärande innehav så är risken att ditt

kapital minskar drastiskt ganska snabbt efter att du börjar ditt uttag. Snittet för 2020 låg på 600:-/mån och för 2021 kommer det att ligga på ca 700:- / mån.

Jag kommer börja få mina PPM pengar i år och jag ligger 100% i aktiefond

Skillnaden ligger närmast i att en historisk generell beräkning vad som har hänt är annorlunda mot att bedöma vad som är bäst i framtiden och med ens egna pengar.

Om du får en 30% nedgång på börsen och ligger fullt i aktier så får du ut 30% mindre i pension från en sådan tjänstepension. Om börsen inte repar sig snabbt så har du mycket lägre pension i flera år. Kanske inte riktigt det man vill planera för

Jo, precis. Eget aktie/fond kapital är separat.

Detta handlar om tjänstepensionsdelen men det var jag nog otydlig med från förra tråden.

Jag har lagt in ett förtydligande i första inlägget.

Problemet med tjänstepensioner är att du inte kan pausa dem. (PPM och inkomstpension kan man pausa). Så därför blir aktieallokeringen EXTRA viktig eftersom det handlar om pensionen som ska täcka det vanliga i livet (medan man kan ha kul för det egna aktie/fond kapitalet).

Att sitta med 80% aktier i tjänstepensionsdelen i början av uttaget när kapitalet är maximalt känns inte som en rimlig risk. Om börsen droppar 30% så går pensionen ner med runt 24% vid 80% aktier. Fonderna säljs av rakt för att ta ut månadsdelen av kapitalet. Du kan inte välja att sälja av den ena eller den andra fonden. Du kan inte pausa för att låta kapitalet återhämta sig efter en nergång. Du får helt enkelt ta av det kapitalet du ska ha kul för, för att täcka det vardagliga. Inte så kul alltså.

Helt enig om att en plats i solen är det som gäller

Jag uppfattade inte att det var tjänstepensionen det handlade om, då hade jag inte svarat som jag gjorde. Min arvtagerska får ju tex inget från den.

Jag ber om ursäkt.

Ja så är det nog i normalfallet men min tjänstepension är bara snäppet högre än min PPM då jag slutade jobba vid 55 för att leva enbart på investeringar på börsen.

Den första handelsdagen i år på börsen resulterade i en uppgång i mitt PPM som motsvarar hela utbetalningen för helåret 2021 så chansen att bygga upp en bra portfölj är ganska god hoppas jag.

Du har förstås helt rätt i att AP7 Såfa har hög risk under uttag för att resten av inkomstpensionen är till låg risk. Känns också fullt rimligt.

Tack för att du delar med dig av hur ni planerat. Jag ska grunna ordentligt på om jag vågar köra samma modell eller om jag ska minska risken för varje år enligt mitt inlägg. Behöver ju inte vara lika för alla heller. Beror förstås mycket på hur den övriga ekonomin ser ut. Alltså om man behöver pengarna för sina levnadsomkostnader eller inte. Om man verkligen behöver kanske det är bättre att köra safe tänker jag. Blir till att räkna på.

Och så måste man ju bestämma hur många år man ska ta ut på också. Inte heller helt enkelt…

Man kunde bara önska att det fanns like mycket information och simuleringar för att leva på pengarna som det finns för att spara ihop pengarna.

Kanske en affärsidé att göra en mjukvara som guidar en genom en massa frågor för att sedan få en simulering?

Vi har väl heller inte till 100% landat i att ha konstant allokering under uttag. Det är bas-scenariet. Därför söker jag info hur andra tänker. Visst beror det på hur beroende man är av en konstant pension och hur mycket man kan dra ner på utgifter vid behov.

Jag skulle fortsätta ha 99-100% aktier då merparten inte lär röras av mig utan gå vidare till dottern som lär ha bra många år på sig innan pengarna ska konsumeras. Känns knappast värt att avstå hennes (och min avkastning) för nöjet att ha jämnare månadsbelopp…

:

: