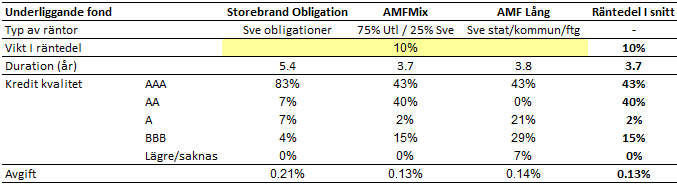

Del 3 Analys av Vanguard TRF räntedel mht innehav, duration och kreditkvalitet över tid

Nedan är tabellerna över hur Vanguards räntedel ser ut m.h.t. de (i min mening) 2 viktigaste parametrarna

-

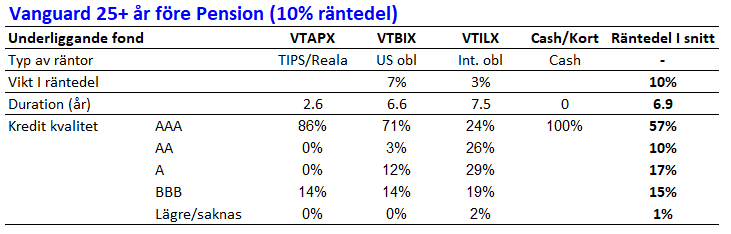

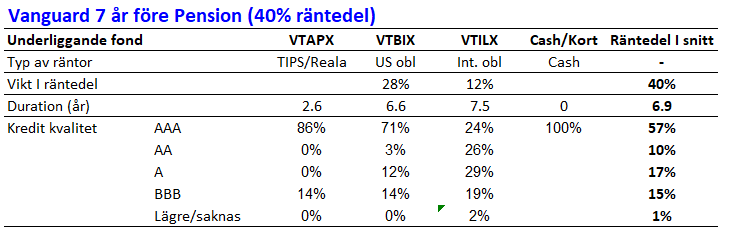

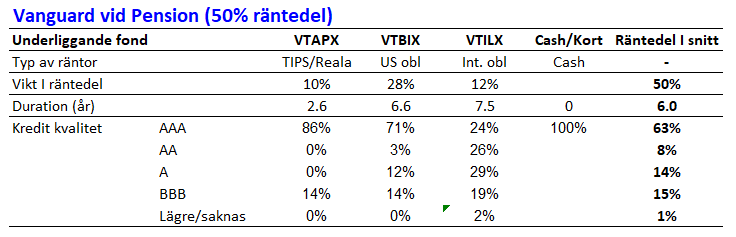

Kredit kvalitet som ett mått på hur mycket/lite riskabel låntagaren är. Riktigt bra kvalitet är ratade som AAA-A. Mellan risk (också kallat investment grade) är BBB rating. Under detta finns High Yield räntor med rating från BB-B och därunder CCC-C.

-

Duration (år) som ett mått på ränterisken. Längre duration innebär att obligationsfonden går ner när räntan går upp och vise versa. Ca 1% ändring på fonden per år av duration.

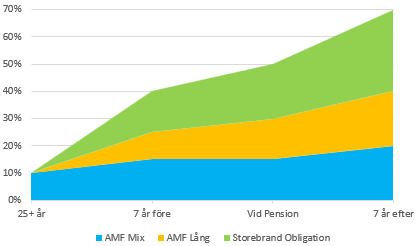

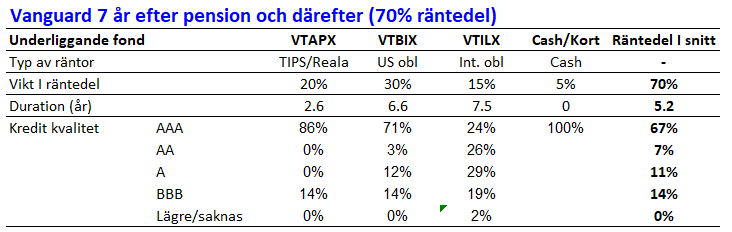

Vanguard TRF använder 3 underliggande Vanguard räntefonder för att skapa ränteportföljen

- VTAPX för TIPS (realräntor)

- VTBIX för amerikanska obligationer

- VTILX för internationella olbligationer

- Cash finns också i deras graf och det behandlar jag som cash (även om man kanske själv väljer en kort räntefond för tex TJP)

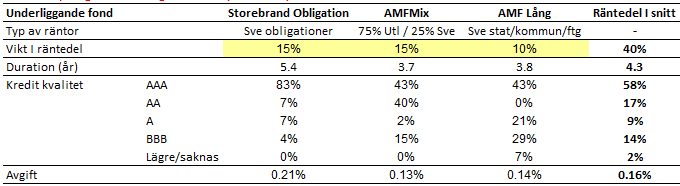

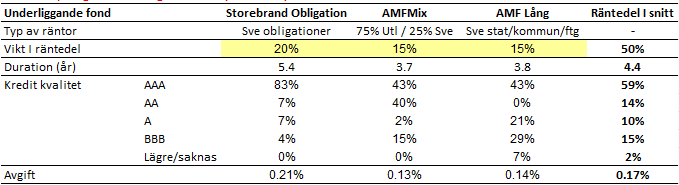

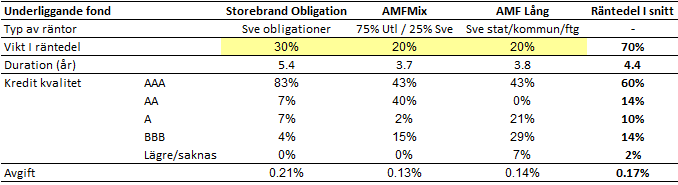

Man får alltså titta på innehaven i dessa respektive 3 fonder (+ cash) och sedan vikta ihop det enligt hur de sätter ihop räntedelen vid olika åldrar. Innehaven per fond ändrar sig med ålder där jag tar de 4 nyckelåren styrt av hur långt man har till Pension/FIRE

Slutsatser

-

Vanguard satsar på mycket hög kredit kvalitet, tvärs åren är det cirka 85% AAA-A och bara runt 15% BBB. Nästan ingen High Yield eller o-ratad alls vilket jag tycker är intressant. Tydligen vill de inte ta för hög risk m.h.t. att låntagare går i konkurs.

-

Durationen går från knappt 7 år med 25+ år kvar till pension/FIRE ner till drygt 5 år långt in i pension/FIRE. Alltså tar de vad jag skulle kalla balanserad ränterisk. Också intressant. Dels för att det faktiskt inte skiljer så mycket över årtiondena, något kortare bara ju äldre man blir men inte så mycket som jag nog trodde. Dels att det inte är tal om extremt långa räntor som 20+ år ens i unga år.

Jag måste säga att jag gillar det rätt mycket. Tar mer ränterisk (högre duration) än konkursrisk (hög kreditkvalitet). Tanken är kanske att ränterisken alltid kan återhämta sig då räntan går ner, medan om en låntagare går i konkurs så lär man få en rätt rejäl “hair cut” på summan som väl utbetalas. Även om obligationsägare står före i kön än aktieägare - finns det bara lite/inga pengar så hjälper ju det inte.

Blir spännande att försöka översätta detta till vår svenska situation med våra vettigt tillgängliga fonder. Återkommer senare ![]()