Underbart! Alla inlägg borde innehålla en monsterförenkling. Jag tar den direkt. Tack @JFB

1 gillning

Tack igen @JFB ! Har vidarebefordrat det kloka @BroncoKid skrev om konsolideringsgraden av Skandias Trad till min kontakt på just Skandia så får vi se hur de kommenterar det, om de ens vill det.

När det gäller räntefonder i allmänhet så har jag förstått att när räntan stiger så sjunker värdet på fonden och tvärtom när räntan sjunker. Så, i mitt fall när jag ska gå från 100% aktiefond till kanske 50/50 aktie/ränta borde jag vänta till styrräntan har höjts igen så som Riksbanken har i sin prognos. Tänker jag rätt där?

Ja, principiellt men det är som med aktier, otroligt svårt att tajma. Därför har jag börjat stega över i obligationsfonder. Tänker att räntehöjningarna kanske inte pågår mer än 1 år till eller så, i värsta fall. Det kan ju också bli lågkonjunktur med räntesänkningar och då vill man ju hålla obligationer. Det blir aldrig helt rätt men häller inte helt fel ![]()

När räntan går upp så går priset på obligationerna i fonden ner. Man brukar säga att tumregeln är -1% i pris per år av duration.

Så om en obligationsfond har en duration på 5 år och räntan höjs 1% så går den ner 5% allt annat lika. Dock så byts obligationerna ut över tid och ger ju då högre avkastning/ränta. Alltså över tid är högre ränta positivt för räntefonder.

Sen kan man också tänka på att olika typer av obligationer kan ha olika uppgångar i räntor. Statsobligationer och tillgångar som är garanterade av stater har ofta lägre ränta. Ju lägre kreditkvalitet (från AAA-A med hög kvalitet till BBB-B till CCC-C) desto högre ränta eftersom de innebär en högre risk. Om då räntan på tex AAA statsobligationer går upp (tex då centralbanker höjer räntan) så finns en risk att räntan går upp ännu mer på de tillgångarna som har lägre kvalitet. Typ när det är stora spänningar i ekonomin. Åtminstone så upplever jag det.

Det är väl därför jag mer gillar AAA-A kvalitet och blev glad när jag såg att även Vanguard mest höll sig till det. Räntor är i min värld mest tänkt som viss avkastning men också ”krockkudde” där man ska kunna ombalansera från räntor till aktier utan att behöva ta större förluster när man säljer räntefonder till för många för aktiefonder i en börskrasch.

Köper man fonder med mycket innehav under BBB (investment grade) så ska man nog mer se det som något som lite mer liknar aktier i risk.

För mig så passar Vanguard upplägget bra.

- Runt 85% i AAA-A och 15% typ i BBB. Inte mycket alls av High yield / högre risk.

- Duration på runt 4 år med de svenska fonderna. Viss risk men också möjlighet på avkastning.

Vill man ta lägre ränterisk så får man gå till korträntefonder med hög kvalitet tex AMF Kort (eller sparkonto om man kan det). Risken blir då istället att inflationen äter upp kapitlet på sikt.

Så det är som att gå balansgång på slak lina. Det finns alltid någon risk så det handlar mer om att hitta balansen mellan dem så man inte faller till marken ![]()

1 gillning

Skandias återbäringsränta är nu höjd till 3% (före avgifter) vilket tyder på att konsolideringen håller på att förstärkas och att det finns utrymme till ökad tilldelning till respektive försäkring.

1 gillning

Såg att de höjde och det är ju bra. Tänkte också på det du skrev om konsolideringsgrad, kan man se det så att om den 104% köper man något och får 4% extra. Självklart är 110% bättre konsolideringsgrad men jämför man med fond så köper du 100 och får 100.

Fick också veta av min kontakt på Skandia att intervallet för tolerans när det gäller konsolidering är 95%-110%, under så sker återtag och över extra utdelning. Inte fullt så enkelt, det finns tidsgränser och andra randvillkor men typ så uppfattade jag det.

Pallar inte läsa hela den här tråden, men jag tror att följande kan vara relevanta för den här tråden:

- The Ultimate Guide to Safe Withdrawal Rates – Part 19: Equity Glidepaths in Retirement – Early Retirement Now

- The Ultimate Guide to Safe Withdrawal Rates – Part 20: More Thoughts on Equity Glidepaths – Early Retirement Now

- Pre-Retirement Glidepaths: How crazy is it to hold 100% equities until retirement? – SWR Series Part 43 – Early Retirement Now

Artiklarna innehåller både simulerade glidepaths, men också en referens till

som argumenterar för att också gå tillbaka till mer aktier efter att ha pensionerat sig.

1 gillning

Absolut, jag känner till det. Tråden handlar dock om hur man med svenska fonder kan härma Vanguards Target Returement Funds allokeringen.

Själv tror jag det är mer än teoretisk konstruktion att gå upp i aktier långt in i FIRE/pension … varför fortsätta springa när man redan gått i mål … alltså inte behöver mer pengar.

Men jag ska absolut läsa artiklarna. Kanske det återkommer i separata trådar ![]()

Ett inspel här. Jag tror allmän pension står för en mycket större andel av pensionen i Sverige (cirka 75% för medelpensionen) än social security gör i USA (i runda slängar 40% av medelpensionen). Tror du det förändrar hur man bör allokera den biten man har kontroll över jämfört med hur Vanguard rekommenderar för sina amerikanska kunder?

2 gillningar

Bra inspel ![]()

![]()

Det spelar absolut roll. Inte tänkt på det. Men nu när jag gör det så ligger jag närmare (under) amerikanen pga många utlandsår dvs kass inkomstpension

Så alla får väl väga in vad som är rimligt utifrån sina förutsättningar. Jag tyckte bara det var en tänkvärd grej. Skillnaden mot 10% regeln är ganska stor tänker jag ![]()

1 gillning

När det gäller allokering och planera för när det är dax att gå FIRE så är det ju enkelt.

Ta kapitalet x 0,04(4%) blir svaret högre än vad dina utgifter är så kör på det, är det lägre så får man fundera lite om man kan öka inkomsterna eller minska utgifterna. Går inte det så får man kämpa vidare ett tag till och fylla på sitt kapital

Glöm inte skatten bara.

1 gillning

På samma tema, från boken “Lifecycle investing”:

In 2008, three experts in retirement investments—Francisco Gomes at London Business School, Laurence Kotlikoff at Boston University, and Luis Viceira at the Harvard Business School—published a painstaking simulation to derive their own estimates of “optimal lifecycle investing.”

Like us, they wanted to know on a year-by-year basis what proportion of savings should be invested in the stock market (and what proportion should be invested in government bonds). But instead of deriving an optimal strategy, they let a computer churn away, evaluating literally millions of different investment strategies to figure out the strategy that produced the best trade-off of risk and return within their lifecycle model.

Their analysis also differed from ours because they wanted to know how much retirees should invest in the stock market. We shut down our analysis on the day of retirement, but they assumed that some proportion of people would live to one hundred and kept the computer running to see what strategy worked best over the entire life - span. After crunching a gazillion numbers, the computer spit out a strategy that is summarized in a single figure.

Inte direkt något man hade gissat. ![]()

5 gillningar

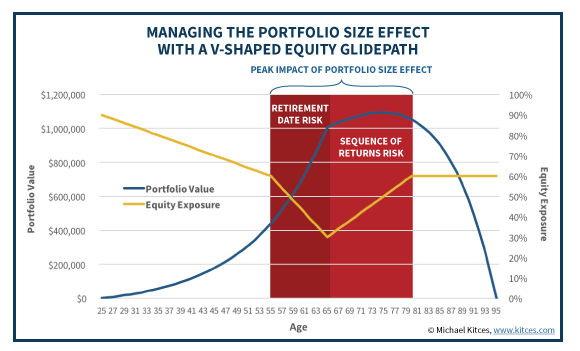

Mmmm, vet inte om dessa grafer egentligen hör hemma i en tråd som handlar specifikt om Vanguard TRF och framförallt om hur man kan designa räntedelen att härma Vanguard ur ett svenskt perspektiv🤔

Ang. första grafen

Dikes/badkarskurvan (som varit uppe tidigare) med ett “bond tend” före pension och tidiga år i pension kan man absolut använda. Jag har dock inte sett någon förvaltare av riktiga pengar göra så, men privatpersoner kan såklart trixa till det själv genom att ha olika pensions-pusselbitar att jobba med.

Skillnaden mot Vanguard TRF är framförallt att man förordar lägre risk just runt pensionsåldern medan man därefter långt in i pension kan öka risken. där badkarskurvan säger 60% och Vanguard TRF säger 30%. Det är ju också vad jag sett i denna tråden (som egentligen är bättre för jag tittar på flera olika lösningar och mer övergripande aktier/räntor) - att det skiljer mycket vad olika förvaltare rekommenderar som aktieandel över tid även lång in i pensionsåldern.

Ang. andra grafen

Jag hittade artikeln som finns här och läser man den så inser man att allokeringen gäller egna pensionskapitalet (TJP eller privat kapital) - inte på totalen inklusive de säkra pensionerna - alltså inte inkluderat Social Security eller vår motsvarighet inkomstpensionen. På sidan 8

Our model also suggests that investors receiving pension income should increase their allocation to stocks as they age as they spend down their assets but experience no diminution of social security income.

Alltså man kan öka aktieallokeringen utanför Social Security (Inkomstpension) eftersom ens egna kapital minskar men Social Security inte gör det. Det är när Social Security kickar in vid 65 år som man därför i grafen höjer allokeringen från drygt 40% till drygt 60%. Tillsammans (Social Security + Eget kapital) har då en rimlig riskprofil. Kanske.

Sen finns där en brasklapp från verkligheten

Note, however, that our model does not account for potentially large financial liabilities generated by healthcare costs in retirement, which are likely to reduce the investor’s willingness to invest in stocks in retirement

Vilket såklart är något som speciellt amerikaner (men framöver kanske även svenskar) måste ta hänsyn till, ökade hälsokostnader och andra kostnader vid hög ålder (hemhjälp och hjälpmedel tex.)

För mig känns den inte alls som det är en praktisk vägledning i hur man bör investera, snarare en teoretisk optimering där man bortser viktiga verkliga parametrar. Jag har åtminstone aldrig sett någon en förvaltare som förordar uppemot 100% aktier långt in i pensionen, ens på TJP/privat kapital. Det är kanske där skillnaden ligger - teoretisk optimering jämfört med att hantera pengar i verkligheten ![]()

Mina allokerings slutsatser

Man kan såklart ha precis vilken aktieandel man vill både vid pensioneringen och långt in i pension. Min regel nr 1 när det gäller pension är dock

Do. Not. Get. Wiped. Out

Av den enkla anledningen att man har inga/små möjligheter att tjäna mer pengar.

Min regel nr 2 är

Ta inte mer risk än att uttag av pensioner/kapital täcker livets nödtorft även i en normal börskrasch dvs. undvika att behöva ta ut aktiekapital när börsen är billig dvs att inte behöva straffa sin framtid

Börskrascher kommer med hög sannolikhet att inträffa när man är pensionär. Då måste man kunna hantera volatilitet i uttag av pension sett på totalen (privat kapital, TJP, allmänpension)

Tex. 60%ig aktieandel på totala pensionskapitalet kräver att man i en normalkrasch (50%ish) måste kunna leva på 30% mindre pengar tills börsen återhämtar sig. Alternativt att man har 1-5 årsbehov av pengar på sparkonto sidan om, men då har man ju å andra sidan inte heller 60% aktieandel dem inberäknat.

Klara man 20% volatilitet i uttag av pengar så kan man har en 40% aktieandel med samma förutsättningar. Klarar man bara att leva på 10% mindre pengar i månaden än budgeterat då är egentligen en så låg aktieandel som 20% kanske mest rimlig i pension.

Bottom line, var och en måste såklart se över sin budget i pension, hur mycket man klarar av att månadsinkomsten från totala kapitalet varierar vilket ger den risknivå / aktieandel man tolererar. Tycker man aktieandelen är för låg så får man jobba längre för att kunna sätta av mer pengar ![]()

Så tänker jag / End of Rant

6 gillningar