Roligt att du frågor! ![]() Jag har faktiskt precis tagit beslutet att göra det samma och sedan några veckor äger jag enbart indexfonder, plus ett par årslöner på ett sparkonto.

Jag har faktiskt precis tagit beslutet att göra det samma och sedan några veckor äger jag enbart indexfonder, plus ett par årslöner på ett sparkonto.

3 gillningar

Hur ser din FIRE-portfölj ut? Hur stor är din fördelning mellan aktier och räntor? Har du funderat på fondrobot typ Lysa?

Är själv i liknande situation och funderar på att lägga in allt utom några årslöner på en 60/40 portfölj på lysa. Verkar mycket smidigt med månatlig utbetalning ![]()

![]()

Se svaret ovan! Funderar fortfarande på hur jag ska använda den klassiska räntemixen, men just nu alltså 100% aktieindexfonder + cash

Oooh… en räntekonversation… ![]() Berätta. Jag själv har faktiskt nu bestämt mig för en 60/40-portfölj med en förväntad avkastning på ca 4.5% på räntedelen.

Berätta. Jag själv har faktiskt nu bestämt mig för en 60/40-portfölj med en förväntad avkastning på ca 4.5% på räntedelen. ![]()

4 gillningar

Jag följer dialogen här i forumet och lutar

R väl åt att peta in iaf 10-20% i exempelvis AMF Räntefond Lång. Men vore väldigt intressant med ett konkret tips här utifrån en FIRE-portfölj och diskussionerna om räntetriangeln från senaste månaden!

Vad är målet för dig med räntedelen?

-

Avkastning?

-

Komplettera aktiedelen?

-

Finansiera utgifter (stabilitet)

Jag valde en mix av alla ovan och placerade mig “lite av varje”.

Att minska svängningarna och säkerställa en tillräcklig avkastning (3,5-4% plus inflation) i portföljen på bekostnad av potentiell överavkastning. Hjälper det? ![]()

Spännande.

Enda anledningen att omfördela är ändrad sparhorisont brukar det heta. Så har du ändrat sparhorisont? Eller är det ett försök att marknadstajma räntor? Eller vad är anledningen?

1 gillning

Vill helst inte att just den här tråden ska bli ”offer” för räntediskussionen, men är absolut intresserad av hur en svensk FIRE-portfölj kan se ut. Kanske moderator kan bryta ut detta ur tråden om vi blir för utförliga? ![]()

Redan brutit ut tråden. ![]()

Återkommer imorgon med mina tankar.

1 gillning

Jag har hört ofta “folk har för hög risk”, “folk har för låg risk”, och fram till 50/55 bör man ha 100% aktiefonder.

Gäller ditt beslut totalen eller bara en portfölj? Avvecklar du allt annat?

Varför? Nyfiken på vad som ändrats. Följt krashnyheter?

Soo many questions…

Gratis till ett bra val. Jag hade gjort precis likadant själv om jag hade gått in i FIRE. Vid flera årslöner på bankkonto hade jag nog använt fast sparkonto på kanske cirka hälften av räntedelen (bankkontot).

1 gillning

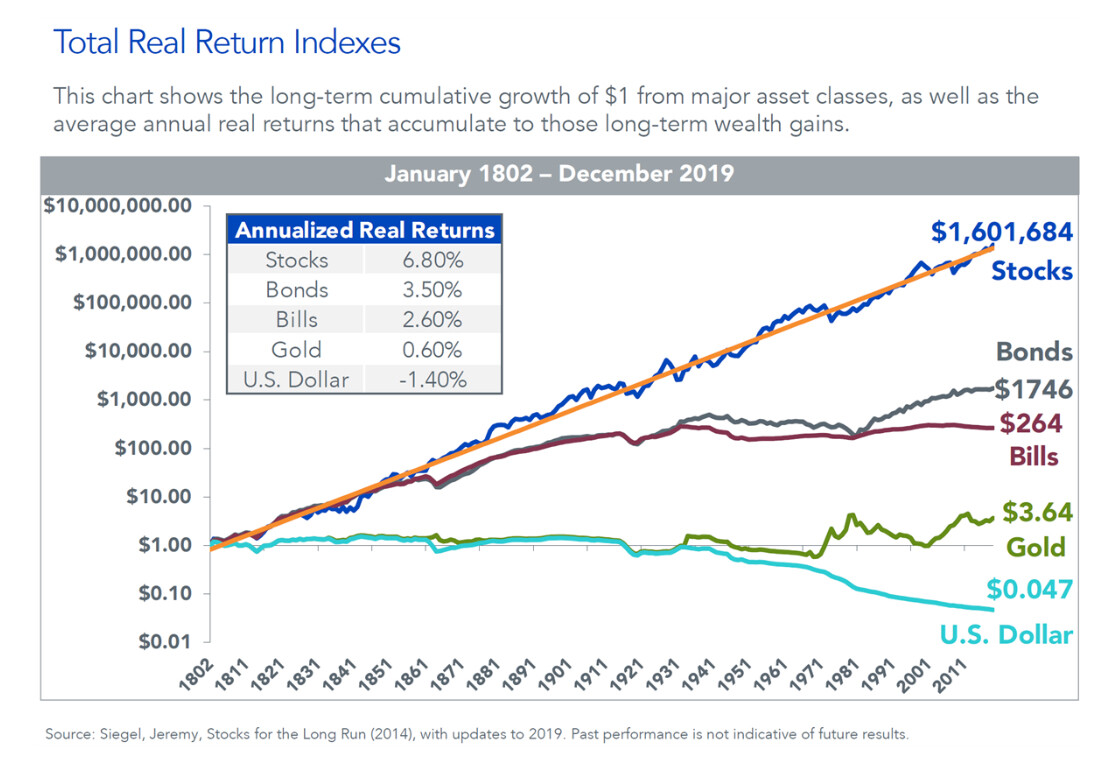

Aktier har realt (efter inflation) historiskt gett ca 6,8% avkastning, obligationer 3,5%, korta statspapper ca 2,6%:

Så för att uppnå en förväntad real avkastning på 3,5-4% så klarar du dig fint på en eller ett par mixade räntefonder i kombination med aktier. Tex:

35% Avanza Global

5% Avanza EM

10% Plus Allabolag

25% AMF Räntefond mix

25% AMF Räntefond lång

Vill du krångla till det och försöka dig på att optimera portföljen med tillgångar som är svåra att förstå, kan du byta ut delar av fonderna till:

Xetra Gold

Lynx Dynamic

ZPRV

ZPRX

Captor Iris

Captor Aster

Danske globala realräntor

Råvaror

1 gillning

Intressant tråd, följer med intresse och ser fram emot @janbolmeson svar i ämnet. Om jag ser till min egna mellanriskportfölj som jag tänker stt jag ska använda mer när jag antingen är i fire eller i pension så är där 40% aktier, 40% räntor och 20% guld och råvaror. Försökt att plocka ihop olika tillgångsslag och papper med låg korrelation till varandra.

Räntedelen:

20% långa statsobligationer

15% realräntor

5% high yield

Haha fan med, hade hoppats på att du skulle ha ett motiverande svar för att behålla utdelningsETFerna. ![]()

Men tack iaf! Nu lutar det starkt åt att överge utdelningsstrategin helt. Det enda är väl att jag inbillar mig att volatiliteten minskar. Men kanske bara är inbillning.

1 gillning

Inga planer på fondrobot? Tänker att det borde vara ultimata Fire-portföljen där man enkelt kan justera procenten mellan aktier och räntor utan att krångla till det?

1 gillning

Jag håller med dig, det vore det rimliga! Ligger kvar hos Avanza för stunden men ska fundera på saken.

Själv lämnade jag nyligen Lysa till förmån för en kombination av utdelningsfond, global indexfond och sparkonto. Kom fram till att de automatiska utbetalningar jag hade satt upp på Lysa innebar att fondandelar såldes även i nedgång, vilket kändes trist. Och jag har ju flera årsutgifter på sparkonto som jag istället kan ta av när börsen är sur. Plus utdelningar nu då.

Ovanstående blev resultatet efter diskussionen Uttagsfasen: Just. Keep. Selling. Eller?

2 gillningar

Jag tycker det ibland blir konstigt att resonera i %-satser räntor när man pratar om FIRE portföljer.

Anledningen till detta är jag resonerar att räntor/cash har till enda uppgift att finansiera utgifter i en FIRE portfölj, alltså punkt 3 ovan.

Går börsen upp → Sälj årligen av aktiefonder som stigit i värde för att bekosta nästa års leverne.

Går börsen ner → Ta från cash/räntor och ombalansera när börsen vänder uppåt igen.

Det man då måste fråga sig är hur många år det är rimligt att räkna med att börsen ger negativ avkastning? Dvs hur stor ska min buffert vara? I mitt fall har jag tagit höjd för 10 år. Mao har jag 10års kostnader i räntor/cash där jag har 50/50 mellan cash/räntor och jag tömmer såklart sparkontot först. I dessa 10 års kostnader finns det såklart också plats för oförutsedda händelser.

Men att börja räkna med 20 års negativ avkastning etc tycker jag känns för pessimistiskt och skulle leda till att man går miste om mkt avkastning genom att spela “safe”. Tror det är viktigt att hitta rätt nivå som gör att man sover gott om natten men också inse att det kan vara en risk att få för dålig avkastning på pengarna. I mitt fall har jag inte lika ont av att se volatilitet i indexfonderna så länge jag har en OK buffert i cash/räntor.

10 års kostander kan ju utgöra både 10% och 60% av en total portfölj beroende på portföljens storlek. Ta tex Warren Buffets berömda rekommendation om en 90/10 portfölj till sin fru. Det kommer funka fantastisk bra och vara helt riskfritt eftersom 10% i hans fall förmodligen rör sig om några 100 miljoner ![]() Därav tycker jag det kan vara vettigare att resonera utifrån hur många års buffert man behöver om/när börsen surnar till i kombination med att fundera igenom sin flexibilitet och möjlighet till övriga inkomstkällor.

Därav tycker jag det kan vara vettigare att resonera utifrån hur många års buffert man behöver om/när börsen surnar till i kombination med att fundera igenom sin flexibilitet och möjlighet till övriga inkomstkällor.

Min buffert består av 50% cash på Lysa/Avanza/storbank (för att enkelt alltid kunna komma åt stålar och sprida lite risker) samt 50% Lysa räntor.

3 gillningar