Själv har jag 3 konton (minst) på Lysa vara 1 är 100% räntor, 1 är 100% aktier och 1 är 100% cash, vilket gör det enkelt för mig att välja vad jag vill ta från (och ombalansera) beroende på börsens utveckling.

2 gillningar

Så inga automatiska uttag från Lysa då, förstår jag det som.

100 % räntor på Lysa har jag aldrig hört om tidigare… intressant alternativ… Men hur tänker du om ISK-skatten på den delen?

1 gillning

Nej, även om det var något jag trodde jag ville ha så har jag insett att jag hellre vill välja själv när jag vill sälja

Man kan ju själv skapa 60/40 portföljer etc men genom att istället skapa 2 portföljer med bara räntor i den ena och bara aktier i den andra gav det mig den flexibiliteten jag vill ha (men inte för mkt flexibilitet med individuella fonder som jag inte skulle kunna låta bli att fippla med :-))

Skattemässigt är det ju ingen skillnad med en 60/40 portfölj eller 2 separata portföljer. Jag har för avsikt att ha räntedelen som en buffert i många år och tänker att förhoppningsvis lönar det sig ändå över tid att ha den på ISK trots att skatten är lite svettig nu.

Tycker det finns nog med andra saker att oroa sig över än den eventuella besparingen man skulle kunna göra genom att sätta räntorna i en depå ![]()

2 gillningar

Smart! Tack för tipset.

Ja, det där med automatiska uttag från Lysa är ju en egentligen en mycket trevlig feature. Låter som att du hittat en bra kompromiss.

Jag är inne på ungefär samma spår som du med väldigt mycket aktiefonder. För räntedelen har jag kommit fram till (för vårt scenario) att det är bäst att skippa långa räntor faktiskt (eller ha en väldigt liten del). Huvudsyftet för FIRE (för oss) är inte att ha låg volatilitet på hela portföljen.

Istället använder vi oss av räntefonder med förfallodatum, dvs de utsätts inte för (“ränte”) krasher på samma sätt som vanliga räntefonder gör. Man kan då planera sig förbi ränterisken och bara köpa en viss kreditrisk samt också få betalt för viss ränterisk. Eller som nu när det finns bra avkastning på korta räntor är kanske det också ett alternativ. På det sättet investerar vi för förfallodatum 5 år bort och har en lite mer stabil avkastning under tiden. Det blir en sk bond ladder, fast med speciella räntefonder då. Det viktiga är likviditet / planerad stabilitet.

1 gillning

Vill du dela med dig av ditt upplägg och innehaven?

50/50 och då är alla pensioner och kapital i bostad medräknat.

- Traddar uppdelat enligt försäkringsbolagets typ fördelning

- Inkomstpension och kapital i bostad som räntor

En liten slatt guld också men det förändrar inte bilden.

1 gillning

Samma tänk här. Precis därför jag också undviker automatiska uttag när det går.

TJP är ett undantag för där säljs det ju varje månad på snittportföljen så inte mycket att göra mer än att ligga så rätt i fördelning som möjligt.

1 gillning

Sparkonto 5 årsutgifter.

Resten fördelat cirka 50/50 mellan XACT Norden Högutdelande och Länsförsäkringar Global Index.

2 gillningar

Hur gör du med TJP? Liknande fördelning där eller?

Tjänstepensionerna befästes innan mitt ekonomiska uppvaknande… Mina största har jag därför i traditionell förvaltning. I premiepensionen har jag valt 100 % AP7 Aktiefond, med tanken att om börsen är alltför sur så kan jag pausa de utbetalningarna.

2 gillningar

Traddar behöver nödvändigtvis inte vara helt fel med garantier och hos en del begränsningar i hur mycket pensionen kan gå ner. Beror mer på vilken trad än att det är trad.

Ah, OK, så inte Sofa utan AP7 aktiefond och då att man kan pausa den om börsen är för sur. Intressant. Inte tänkt på det i det sammanhanget utan bara att man skulle kunna pausa om man vill ta ett kul extraknäck och då för att slippa statlig inkomstskatt. Tar med mig den tanken ![]()

1 gillning

Är du typ FIRE-isch idag då?

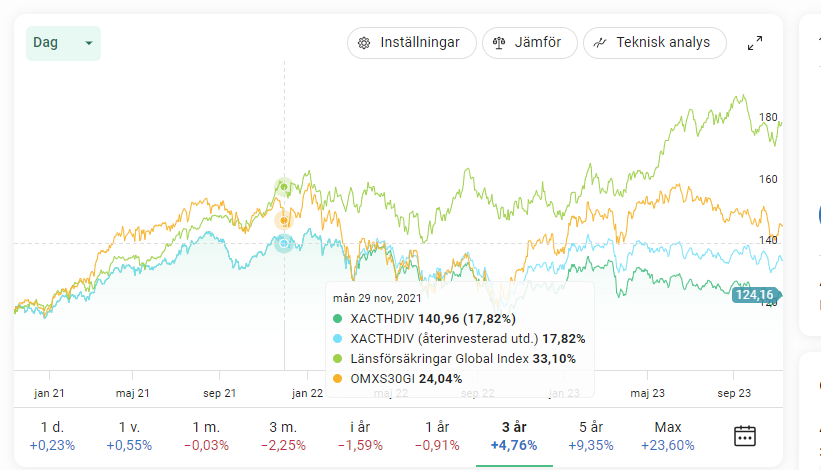

Hur ser du på att Xact Hög presterat sisådär sedan 2020? Grafen nedan är varför jag inte vågat trycka in mer i Xact Hög 2023, men innan dess har jag köpt flera ggr i månaden sedan den startades.

Ombalanserar du då löpande, dvs sparkontot går till dina löpande utgifter, o fylls på/minskas med hjälp av utdelningarna. Övrig balansering får plockas från Länsförsäkringar Global index? Eller hur gör du med uttagen?

Ja, jag har gått i tidig pension (60+) och kompletterar min låga pension med privat kapital.

Eftersom jag inte tänkt sälja XACT så är jag nöjd så länge utdelningarna fortsätter. Direktutdelningen är ändå 5,3% i år, och det duger för mina behov och rimmar väl med mina önskemål om god nattsömn

Ja, precis så.

2 gillningar

Tack igen, du har gett mig en del att tänka på! ![]()

1 gillning

Vill du ge exempel på sådana fonder?

Se efter tickers IB25, IB26, IB27, IB28 tex. Det är ETFer från Black Rock. Xetra exchange.

De amerikanska motsvarigheterna har mer info om du googlar iBonds.

1 gillning

Låt höra!? ![]()

5 gillningar

2 gillningar