Avanza-Pesionspengar - Jag har ca 600k i likvider jag ska slussa tillbaka på börsen/aktier, inslussning kommer ske under 3-12 månader säger min känsla, kanske in med hälften på en gång enliigt tråden nedan.

"Du behöver inte välja antingen eller! En sak man lättar missar är att man inte nödvändigtvis behöver välja mellan det ena eller det andra alternativet. Man kan faktiskt välja att göra en kombination – investera t.ex. hälften idag och sprid ut den andra hälften över 12-24 månader. "

De likivder som ligger där och “bara kostar”, finns det nå tips på nån enkel räntefond där

(kan tänka mig en liten risk), eller är det bättre att sälja o sätta på nåt sparkonto ?

Betänk att jag är novis så gärna nåt enkelt, o så klart är ett alternativ att bara låta de ligga kvar o betala de 0.375%

Tack!

Sett ett år tillbaka (som jag haft likviderna liggande) så hade jag gått minus med AMF men pluss på de övriga, inväntar o ser om nån mer har nån klokhet?

Antar att “räntefondtips till novisen” är intresssant för många, gillar annars tanken med Lysa, (där håller på att stoppa in sparandet som jag kan flytta) dvs att nån annan mer kunnig än jag väljer räntefonder. Men det kan jag ju inte göra med pensionspengar.

Jo, sålänge den förväntade avkastningen på räntefonder är så låg som nu.

En fördel dock med räntefonder är ju att de ökar diversifieringen i en portfölj. Och det finns ju faktiskt tillfällen då statsobligationer går bättre än aktier.

Jag skulle inte bry mig om räntan eller skatten utan ökat takten i inslussningen. Man säger att börsen är en vintersport. Kanske stämmer det in på detta året också så jag skulle se till att vara fullt exponerad till slutet på oktober. En inslussning på i princip tre månader med start på måndag.

Eventuellt köp en gång per vecka och bara om kursen ligger högre än vid senaste köpet. Då handlar du i en uppåtgående trend.

Eller också köper du oavsett kurs och hoppas på ett lägre GAV. Det finns ingen absolut sanning utan handlar om personliga preferenser.

Du skriver att du har en hög pengar du vill lägga på börsen, men du säger ingenting om din risktolerans eller din tidshorisont. Utan de två parametrarna är det omöjligt säga något för att hjälpa dig i någon som helst riktning. Så vad skall du ha pengarna till, när tänker du använda dem och vilken syn på risk har du? Det är frågor som ställs när du skapar ett konto hos all spar-robotar.

Något jag hade undvikit är framförallt räntefonder med företagsobligationer (oavsett kvalité).

Ta risken på aktiesidan, inte på räntesidan.

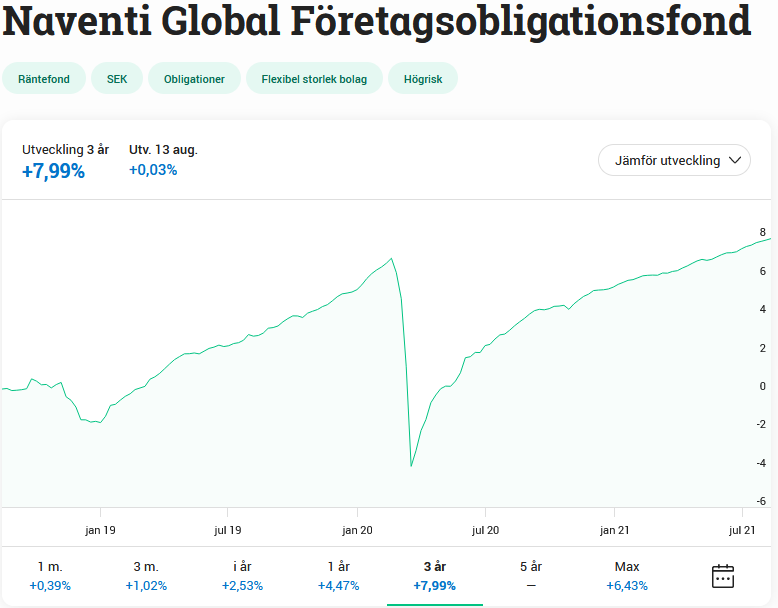

Så här såg en High yield fond (Kallas också skräpobligationer) ut under Covid-krisen. Det må så vara att den återhämtar sig men man ska komma ihåg att det oftast är under en kris man själv behöver eventuella likvider. Ett stort problem är att de underliggande innehaven i fonden kan bli extremt illikvida under en kris.

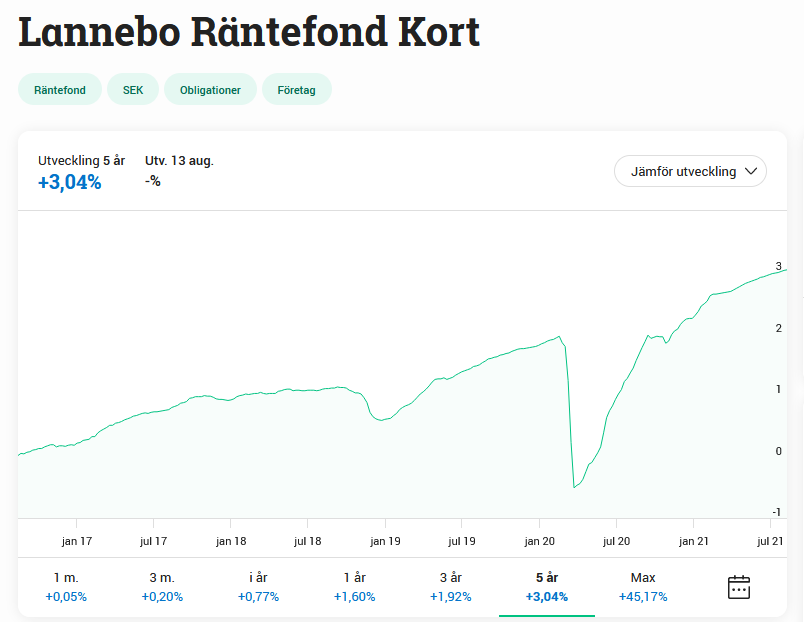

@ramagon så ditt tips till novisen är Lannebo Räntefond kort?

Säg att det ska slussa in till index-fond-aktier över ett halvår, värt att flytta likviderna dit gissar du?

Najs. Då är det mycket lättare att ge mina personliga råd till dig .

Om du inte vill pilla och pyssla med sparandet regelbundet, då kan jag verkligen rekommendera både Lysa och Opti. Efter att du har svarat på deras frågor har du fått en portfölj som passar dig och dina behov, som en hand i en mjuk läderhandske av perfekt storlek. Dessutom har de bra räntemix i sina portföljer som innehåller fonder och ETF:er som vi vanliga dödliga inte har tillgång till.

Om du däremot vill köra det helt själv på Avanza, då kan du alltid bli inspirerad av att svara på deras frågor och se det förslag de sätter ihop för dig. Det innehåller fördelningen mellan aktier och räntor, plus vilka fonder som ingår i respektive del. Det kan du också leka med på Avanza Auto, för att se deras förslag (även om det inte är något för mig).

Om det här är ett långsiktigt sparande för pension, då skulle det förvåna mig mycket om du får förslag på mindre än 90% aktier. En klassisk 90/10 portfölj är aldrig fel i det här scenariot (att du inte behöver pengarna innan pension). För att komponera en egen ränteportfölj skulle jag då göra något i den här stilen:

40% AMF Räntefond Lång 0,15% (För de längsta svenska obligationerna)

30% AMF Räntefond Mix 0,12% (För en blandning av internationella stats- och bostadsobligationer)

15% Danske Invest Globala Realräntor SEK 1,12% (För en blandning av globala realobligationer mot inflation)

15% SPP Grön Obligationsfond 0,31% (För en mix av nordiska företagsobligationer för gröna projekt)

ELLER

15% SPP Global Företagsobligations Plus 0,52% (För en mix av globala företagsobligationer)

Om jag inte räknar helt fel är avgiften för den portföljen antingen 0,31% eller 0,34% beroende på vilket val som görs av den sista fonden för företagsobligationer.

Får man fråga vad du tycker om Lysa’s räntor? Jag föredrar deras Hållbara aktiedel, och räntan där verkar vara Öhman Räntefond Kompass Hållbar, där fastigheter verkar vara största delen. Jag gissar att Lysa väljer att ta lite risk i räntedelen för att få avkastning? Hur definierar man denna räntefond, hur stor andel skräpobligationer är det?

Nej faktiskt inte, det var mer ett exempel på att en företagsobligationsfond med något bättre underliggande obligationer inte tog lika mycket skada som en high yield fond.

Att ta ut pengarna för att sätta dem i ett sparkonto och åter sätta in dem igen kommer antagligen bli ett nollsummespel med tanke på skatten.

Hade nog personligen behållt dem som likvider på kontot.

Lysas breda ränteben är inte dåligt i sig. Problemet som blev under Covidkrisen var att de hade Spiltans räntefond som innehöll företagsobligationer, då de underliggande obligationerna blev illikvida, detta låste även Lysas fonder. Jag ogillar sådant. Sannolikt är det bara under en period sådant här sker, men vad händer i en värre kris än pandemin?

Kollar man på Öhman så hade de tyvärr samma problem som övriga fonder med företagsobligationer. Nu var Covid-krisen en unik krasch i sig där extremt många ville ha likvider (cash) och tog en skaplig klippning för det när de sålde sina räntefonder.

Det stora problemet med alla räntefonder är egentligen att de ofta har många underliggande obligationer i varierande kvalité, när många investerare vill sälja sina fondinnehav i en kris så blir det som under covid, jäkligt trångt i dörren! För att få obligationerna sålde behövde man sälja till underpris (samt att företagens situation blev sämre såklart). Det här gällde även en del statsobligationer såsom långa amerikanska obligationer om jag inte minns fel.

För mig är det ett ytterst litet pris att betala någon procent i avkastning på räntedelen (som ska vara säker!) för att kunna ha likvider inom 1 bankdag eller samma dag i princip. D.v.s. jag nyttjar hellre ett sparkonto i dagsläget än räntefond.

Med det sagt så har jag ett barnsparande på Lysa (80/20) med räntor, för bekvämlighetens skull, utöver mitt andra sparande.