De senaste 5-10 åren har varit riktigt usla för räntefonder. Låg ränta på obligationer har gett låg avkastning och ovan på det 2022 med en mycket kraftfull ränteuppgång som gjort att obligationsfonder tappat 5-10 års avkastning.

2022 lär vara det sämsta året för räntor sedan man började föra bok över det, 1788 vad jag förstår. Nu är ju historik ingen indikation på framtida avkastning.

Jag förstår din frustration men 5-7 år är inte en tillräckligt lång period för att utvärdera om ditt beslut var bra eller dåligt.

Jag resonerar tvärt om, det som går upp kommer ner, men det som gått ner går också upp. Alltså ser jag för första gången på 10-15 år möjligheten att öka i långränte delen, alltså obligationsfonder istället för sparkonto/korta räntefonder.

Jag tycker du har gjort rätt. En del kontant för att härda ut en krasch och sedan det mesta 50/50. Det är det statistiskt sett rätta och liknar hur stora pensionsfonder, sk sovereign wealthfunds, stiftelser mm förvaltar sina pengar med oändlig tidshorisont. 30-70% aktier resten i räntor, fastigheter mm.

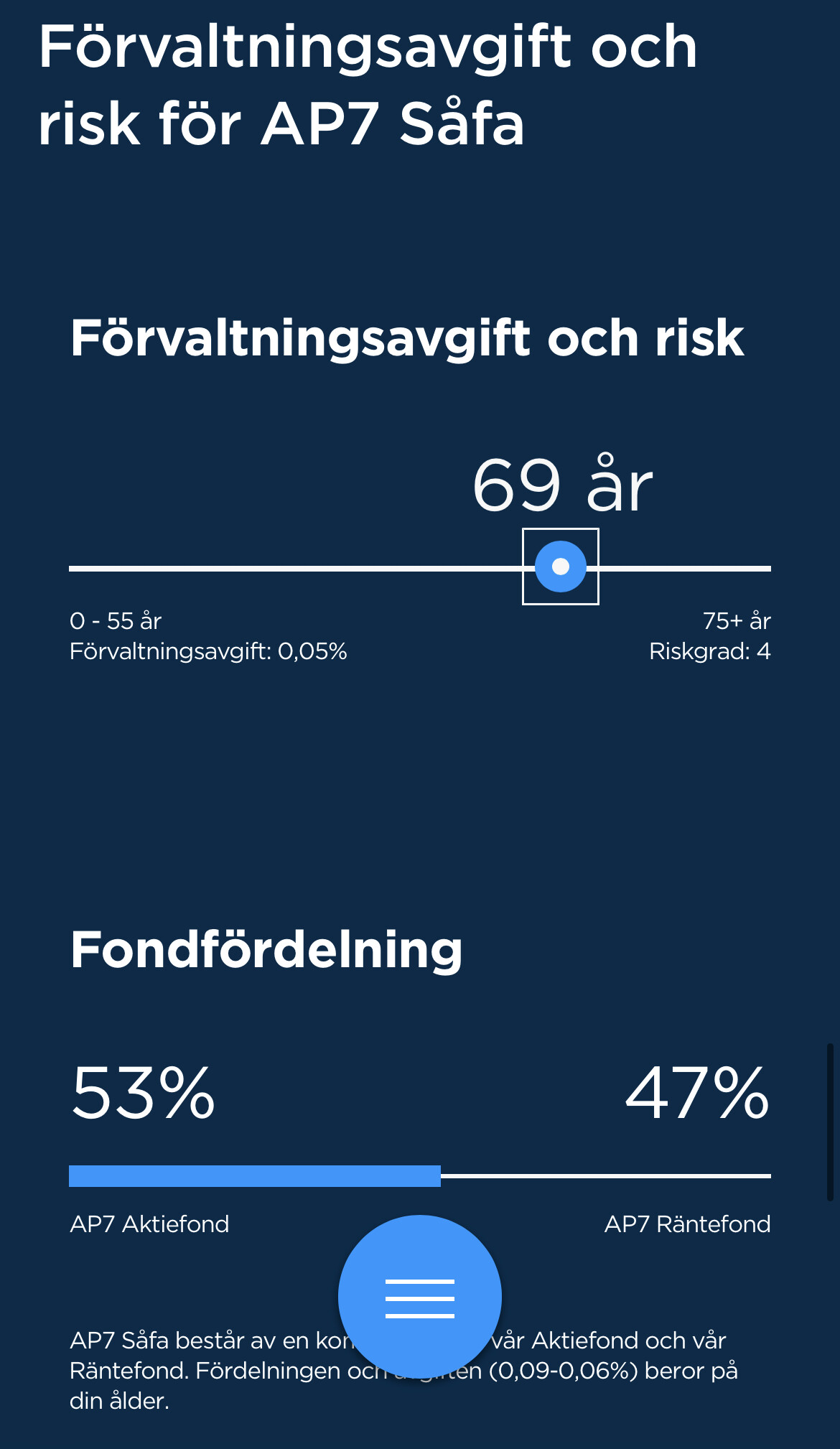

Om man tittar på hur Vanguard sätter upp sina generationsfonder i USA. Vanguard är ju erkänt duktiga. Så ser det ut som nedan med en 30-40% aktieandel i pension. Men i USA så har man det mesta investerat och inte så mycket annat tillskott från samhället annat än social security.

Så för att jämföra med svenska förhållanden så behöver man räkna in att svensk inkomstpension inte är på börsen (beror på löneutveckling i Sverige så mer åt räntehållet) samt att om man har förmånsbestämd pension (tex ITP2) så är den delen också säker (pengarna investeras men det är arbetsgivaren som måste fylla på om det fattas pengar).

Så man ska nog som svensk göra ett eget överslag på totala kapitalet för att jämföra med Vanguards 30-40% aktier i pension.

Själva landade vi i runt 50/50 på totala kapitalet efter en massa Monte Carlo simuleringar där vi testat så det klarar sig även med tex 5 värsta åren först tidigt i pension.

Jag uppfattar det som att riktigt rika individer först sättet av en del kontant (klara 3-5 års utgifter) och sedan sätter runt 25 årsutgifter i 50/50. Detta bör med all sannolikhet täcka deras utgifter. Har man mer pengar än så, ja, då kan man ta mycket hög risk med dem. Man är ju säker med grundplåten så att säga.

Har man en riktig bra inkomstpension + förmånsbestämd pension som räcker både för det dagliga och guldkant så kan man såklart ta högre risk på sitt privata kapital än 50/50. Jag har en del kompisar som har det så. För oss övrigt tror jag att en balanserad portfölj är det bästa.

Att som pensionär, där man behöver pengarna / avkastningen, för att leva så tror jag att öka risken i pension, öka aktieandelen (enligt den där badkarskurvan som nämns) är mer en teoretisk konstruktion. Det går lite emot ens natur att ta högre risk ju äldre man blir när/om man verkligen behöver pengarna.

Så som slutkläm, jag tycker du har ett bra upplägg. Jag hade inte själv ändrat på det, men vi är alla olika och har olika situationer.

Lycka till & framförallt njut!