Hej!

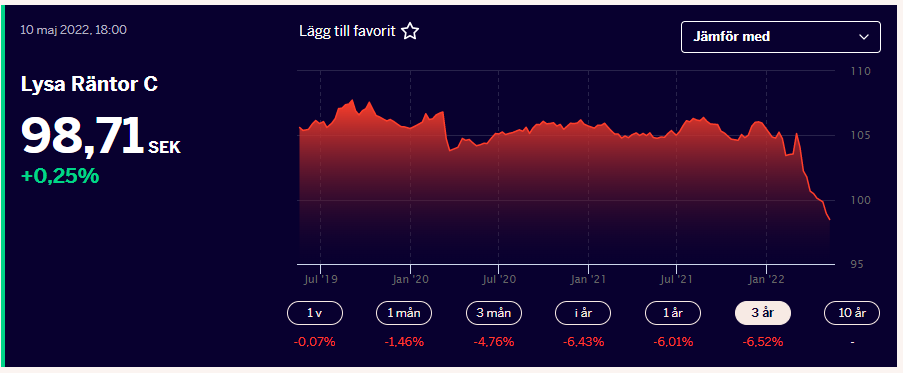

Jag sparar det mesta i lysa men känns hittills helt fel med deras räntedel jämförelsevis med ett sparkonto med ränta. Deras räntedel är ned med 6,43% i år. Vad tror ni om räntedelen framöver i lysa?

/kalle

Hej!

Jag sparar det mesta i lysa men känns hittills helt fel med deras räntedel jämförelsevis med ett sparkonto med ränta. Deras räntedel är ned med 6,43% i år. Vad tror ni om räntedelen framöver i lysa?

/kalle

Det går inte att utvärdera investeringar baserat på (kortsiktigt) resultat.

Detta leder ju till att deras räntor är mer attraktiva att äga nu än vad dom var vid årsskiftet.

Jag är en av dom som tycker att tillgångsslaget räntor (flera olika) bör ingå i de flesta portföljerna för att skapa en bättre, bredare och med diversifierad portfölj.

Men räntor är mer volatila än sparkonto och kan gå både uppåt och neråt. Men tillsammans med aktier och kanske andra tillgångsslag som guld och råvaror så borde de på längre sikt ge en stabilare portfölj.

Sparkonto är bra för sparande på kort sikt tycker jag.

Här kan läsa lite om vad t.ex Opti skriver om räntor och lite varför de har ner så mycket just nu.

Noterar att Lysa räntor nu underpresterat SBAB:s sparkonto på ett års sikt, på fem års sikt, sedan starten och 15 års perspektiv (simulerat).

Det är ingen bra fond för privatpersoner.

En kan ju verkligen fundera över om dom Optis räntor och råvaror har en positiv förväntad real avkastning framöver. En avgift på ca 0,9%, en ISK -skatt på ca 0,9% och en inflation på 9% ![]()

Känns som dom positiva korrelationseffekterna i portföljen inte är väger upp den troliga negativa förväntade reala avkastningen?

@Jonas-Opti du får gärna övertyga mig om att jag har fel ![]()

@Lysa Har era räntor en positiv förväntad real avkastning framöver eller kan man slopa dom helt?

Obligationer har haft sin tuffaste period på de senaste 80 åren. Inte så konstigt då räntorna gått från noll upp till nästan någon form av normal nivå.

Jag betraktar det som att det snart är köpläge på obligationer. Räntehöjningarna pågår inte hur länge som helst. Sålt skulle man gjort för ett år sedan

Själv ser jag oddsen är bättre för positiv avkastning nu än på länge. Realt, well, det beror på.

My 5 cent

Jag tror inte att inflationen kommer vara såhär hög särskilt jättelänge och jag tror att även räntorna kommer sjunka igen så småningom vilket i sin tur kommer leda till ökad avkastning hos räntefonderna.

Håller med dig, räntorna ser ju betydligt mer köpvärda ut nu än i början av året, men frågan är om den förväntade avkastningen ändå äts upp av skatt, avgifter och inflation…

Men är oerhört svårt att hålla en tillgång i en långsiktig portfölj om den inte ens har en rimlig chans avkasta i takt med inflationen.

Det lär ju räntemarknaden också tro, så kan redan vara inpressat tänker jag?

Som jag förstår 70-talet så var obligationer minst dåligt jämfört med breda marknaden trots att obligationer ändå inte slog inflationen. Som jag förstår det var det bara vissa sektorer som slog rejält (råvaror typ).

Risken är att vi går mot en längre period där det inte handlar om vad som är bäst, utan minst dåligt.

Peter Lynch hade en regel att det var dax att köpa obligationer när räntan var S&Ps utdelning + 6%enheter. Där är vi inte än dock ![]()

Blir intressant att höra svaren ![]()

Nae men inte långt ifrån:

Amerikanska 10 åringen ligger på 3,73% och S&P 500 utdelningen på 1,62%. Vet inte om det är en regel att lita på dock. Ingen kan ju egentligen veta med säkerhet om räntor eller aktier kommer prestera bäst i framtiden oavsett historisk datamängd.

Jag trodde på riktigt att typ alla körde 100% aktier på Lysa. Räntor är väl bara någon ”säkerhet” för sista åren i livet?

Långt ifrån:

Lysa räntor bred

2 969 957 062 SEK

Lysa räntor hållbar

1 205 170 804 SEK

Mycket bortkastade pengar långsiktigt

Då skulle du se folks lönekonton i Sverige med 0% ränta  Bankerna skrattar högt hela vägen till banken

Bankerna skrattar högt hela vägen till banken

Exakt!

Ju mer neggo folk är till räntor desto mer lutar jag åt att kliva ut lite på durationskurvan.

Ja om du räknar efter 55 som sista åren i livet ![]()

Efter 75 ska man börja med 5% räntor i portföljen ![]()

![]()

Antar att du har dom i depå då?